閉じる

閉じる

新型コロナ感染症で、戦後最悪のマイナス成長が濃厚に(メキシコ)

求められる政府の経済対策

2020年5月13日

新型コロナウイルスの感染は拡大を続けており、メキシコ政府は3月30日に「不可抗力の衛生上の緊急事態」を宣言し、操業継続が「不可欠な活動」を除く活動の4月30日までの停止を求める保健省令を翌日公布した。この措置は4月16日に、5月末までの延長が発表されている。2カ月に及ぶ経済活動の原則停止は、2019年に0.1%のマイナス成長を記録し低迷するメキシコ経済をさらに冷え込ませている。中小企業の大量倒産による失業の増加も予想されている。2020年は、テキーラショックと呼ばれた通貨危機が発生した1995年のマイナス6.3%を下回って、戦後最悪の成長率を見込む識者もいる。連邦政府は貧困層向けの弱者対策に終始し、雇用創出源である企業を支援する対策をほとんど講じていない。進出日系企業も、政府の休業要請により大半が操業停止に追い込まれており、影響が甚大だ。

内外需とも不調な中で新型コロナが追い打ち

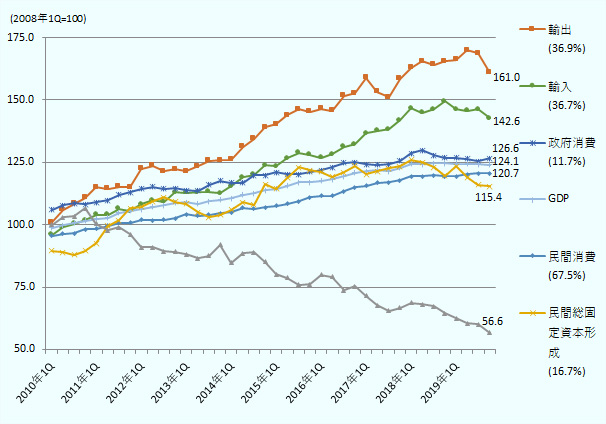

2019年のメキシコ経済はマイナス0.1%となり、2009年以来のマイナス成長を記録した。経済低迷の最大の要因は、投資の減退だ。公的総固定資本形成(公的部門の投資)は前年比10.8%減、民間総固定資本形成が3.9%減、経済全体への寄与度はそれぞれマイナス0.31ポイント、マイナス0.68ポイントとなった。公的部門の投資の落ち込みは、アンドレス・マヌエル・ロペス・オブラドール(AMLO)現政権下で貧困層など弱者向けの所得分配政策が重視された結果、その財源確保のために緊縮財政が組まれたことが大きい。AMLO大統領が重視する分野以外の公共投資が停滞しているのだ。民間部門の投資が減少したのは、(1)AMLO現政権下では、前政権下で積極的に進められていたエネルギー(石油、電力)分野の民間投資プロジェクトがほぼ停止されている、(2)既に着手されていたメキシコ新国際空港建設プロジェクトを、法的拘束力が疑われる大衆意見公募の結果を受けて中止に追い込む(2018年11月1日付ビジネス短信参照)など、AMLO政権の政策不透明感から投資家が投資を控えている、ことなどを反映した結果とみられる。

注:各項目の( )内の%は2019年のGDPに占める各項目のウェイトを示す。

出所:国立統計地理情報院(INEGI)データから作成

2019年後半から、それまでは比較的堅調だった輸出も前期比でマイナスに転じている。米国の自動車販売市場の頭打ちにより、特に自動車産業の輸出減速が響いた。内需のうち、民間消費は2019年通年では前年比プラスを維持したものの、第4四半期は前期比0.04%のマイナスとなり、消費にも陰りが見えている。

このような経済低迷の中で、新型コロナウイルス感染症がメキシコに到来した。最初に感染が確認されたのは2月27日、その後3月23日までは国外から感染を持ち込んだ人など感染源が特定できるフェーズ1の段階だったが、3月24日に感染源が特定できないフェーズ2の段階に至ったことを受け、保健省は人の密集・移動を伴う活動の4月19日までの停止を要請する「健全な距離確保のための全国キャンペーン(JNSD)」を開始した。そして、3月30日には公衆衛生審議会が「不可抗力の衛生上の緊急事態」を宣言し、翌31日の保健省令で4月30日まで衛生対策や国民の生活に必要不可欠な活動を除く全ての活動を停止することを命じた(2020年4月1日付ビジネス短信参照)。さらに4月16日には、この措置を原則として5月末まで延長することが発表された(2020年4月17日付ビジネス短信参照)。

需要、供給の両面で深刻な影響が確実

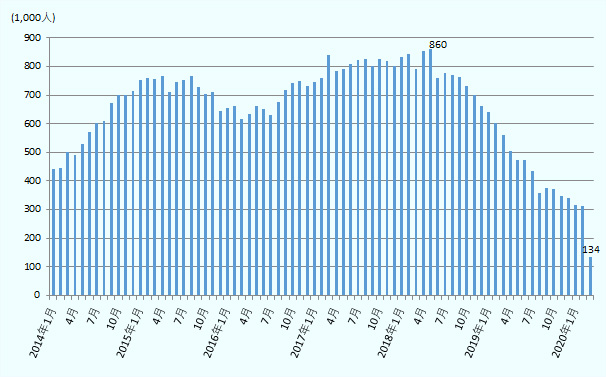

3月以降、欧米諸国を中心に新型コロナウイルスが猛威を振るい、経済活動の停滞が世界的な不況を招くことが確実視されたこと、サウジアラビアやロシアなど主要産油国の合意形成が遅れて原油価格が暴落したことなどから、株価や通貨などの国際金融市場は大きく乱れた。メキシコ証券取引所(BMV)の株価指数(IPC、終値)は3月に16.4%下落し、ペソ相場も同じ1カ月で16.5%も下落した。また、メキシコにおいても人の移動を伴う活動の制限が3月下旬から開始されたため、国際的な不況感が漂う中で企業の人員整理が開始され、3月には正規雇用が13万人以上失われた。若い人口が多いメキシコでは、過去5年間の経済活動人口の増加数は年平均86万7,352人に及ぶ。3月末時点での過去12カ月間の正規雇用増はわずか13万4,435人で、経済活動人口の増加に鑑みると極めて不十分といえる。また、雇用環境は今後、さらに悪化することが確実だ。

注:IMSS加入労働者のうち常時雇用と都市部の期限付雇用者数の増加数

出所:労働社会福祉省(STPS)雇用統計から作成

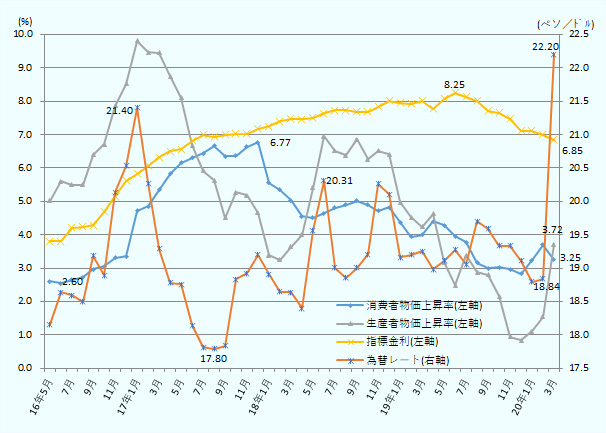

北米3カ国において、ほぼ全ての自動車メーカーが4月末まで操業停止している。メキシコでは輸出総額の3割強を自動車産業が占める。輸出が大きく減少するのは確実だ。また、耐久消費財を除けば、3月までは消費の大きな落ち込みはみられていないが、4月以降は必要不可欠ではない分野の商業活動が停止に追い込まれている。このため、今後は消費の落ち込みも深刻化するだろう。2月までは比較的安定していた通貨ペソの為替相場が3月に大きく下落したため(図3参照)、輸入品を中心に生産者物価を押し上げ、今後は消費者物価にも影響を与えて消費をさらに冷え込ませることが懸念される。また、4月に聖週間の休日を迎えて、本来なら書き入れ時のはずだった観光業への打撃も深刻だ。倒産に追い込まれる観光事業者も多いだろう。連邦下院のルイス・ハビエル・アレグレ観光委員会委員長は「観光業は45万の中小企業が430万人の直接雇用を生み出している重要な産業だ。このままだと100億ドルの損失が予想されるため、税制インセンティブも含めた支援策が必要になる」との旨、語っている(4月17日主要各紙)。

注:インフレ率は消費者物価指数の前年同月比。指標金利は短期国債(CETES)28日もの利回りの期中平均。

出所:中央銀行,国立統計地理情報院(INEGI)

政府の経済対策への失望が広がり、2020年は戦後最悪のマイナス成長が確実視

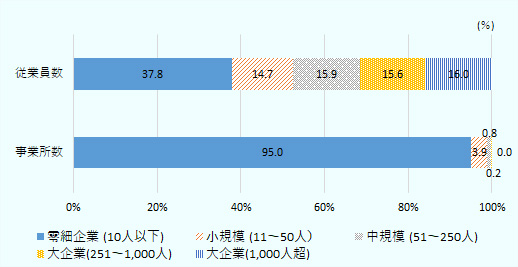

深刻な経済危機を前に、経済界は3月中旬から政府に対して緊急対策の導入を要請しているが(2020年3月25日付、4月2日付ビジネス短信参照)、連邦政府は、政策金利の引き下げなど金融当局による流動性対策(2020年3月17日付、3月23日付、3月23日付ビジネス短信参照)のほかは、目立った経済対策を実施していない。AMLO大統領は4月5日に国立宮殿で新型コロナウイルスの影響緩和に向けた経済対策を発表したが、原則として支持基盤である社会的弱者を救済するもので、操業停止に追い込まれている企業家向けの支援がほとんどなかったため、経済界からは大きな失望の声が上がった(2020年4月7日付ビジネス短信参照)。AMLO政権の企業向けの支援策は、合計200万件の低利融資〔1件2万5,000ペソ(約11万2,500円、1ペソ=約4.5円)〕だけであり、この金額では従業員の規模が5人に満たない零細企業ぐらいにしか、支援としての意味を持たない。メキシコでは全事業所数に占める零細企業の割合が95.0%に達するものの、雇用総数で零細企業は37.8%を占めるに過ぎない。従業員数が11~250人の中小企業(全体の3割)、251人以上の大企業(3割強)による雇用も大きい。

注:事業所合計は477万3,995事業所、雇用されている従業員の合計は2,651万1,457人。

出所: 国立統計地理情報院(INEGI)経済センサス2019(Censo Económico 2019)」

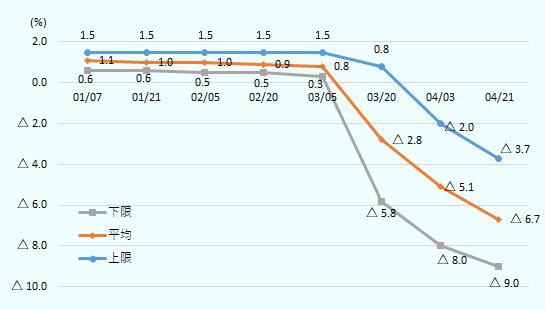

経済界は中小企業の支援に関し、民間部門だけでも進められる対策についても盛り込んだ国家的な合意を形成する動きを始めている。日本の経団連に相当する企業家調整評議会(CCE)は4月7日、今後90日間の雇用、給与、世帯収入を保護するための国家的な合意を政府、企業家、労働組合、社会団体に呼び掛け、具体的な対策の導入を促した(2020年4月9日付ビジネス短信参照)。 政府の抜本的な経済対策の欠如を受け、金融機関などを中心に2020年の経済見通しに悲観的な見方が広がっている。大手商業銀行シティバナメックスが月に2度発表する主要金融機関に対するアンケート調査によると、4月21日時点の主要金融機関の2020年の経済成長率見通しは、最も楽観的な見通しでマイナス3.7%、平均がマイナス6.7%、最も悲観的な見通しだとマイナス9.0%が見込まれている。

出所:Citibanamex

大手格付け会社のスタンダード・アンド・プアーズ(S&P)が3月26日(2020年3月31日付ビジネス短信参照)、フィッチが4月15日(2020年4月20日付ビジネス短信参照)、ムーディーズが4月17日と、相次いでメキシコの外貨建て長期債務格付けを引き下げたが、その背景には新型コロナウイルスがメキシコ経済や財政に与える影響があり、同時にAMLO現政権の経済政策の不透明感も問題視し、他国と比べて経済回復が遅れる理由の1つとしている。

進出日系製造業の7割がライン停止、資金繰りに苦しむところも

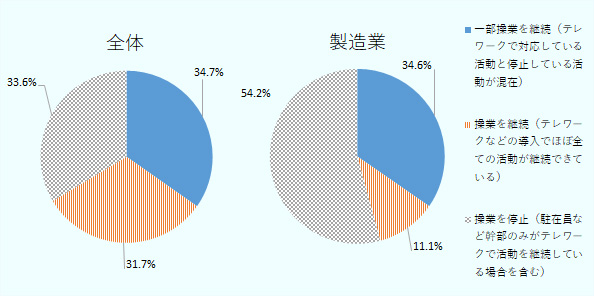

ジェトロ・メキシコ事務所とメキシコ日本商工会議所が、同会議所の会員企業を対象に4月3~7日と4月16~21日に共同で実施した「新型コロナウイルス感染症対策に関する調査」(第4回、第5回)によると、第5回調査時点で新型コロナウイルス感染対策のために操業を停止している企業は全体で33.6%、製造業では54.2%に及ぶ。また、一部の活動について操業を停止していると回答した企業は全体で34.7%、製造業では34.6%に及ぶ。製造業で一部の活動を停止したと回答した企業の多くが「生産活動」を停止しているため、食品製造など「不可欠な活動」を除き、日系進出製造業の約7割が製造ラインを停止している実態が見えてきた。

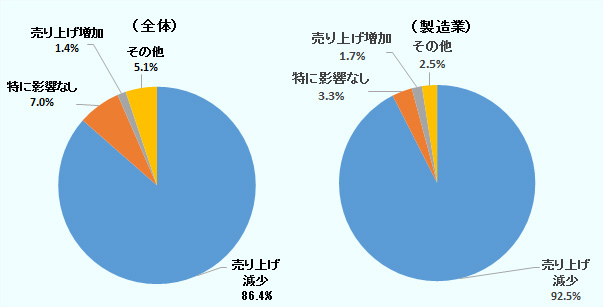

第4回調査による3月までの売り上げ状況については、全体では86.4%が「売り上げ減少」と回答しており、「特に影響なし」が7.0%、「売り上げ増加」は1.4%に過ぎなかった。業種別にみると、在宅勤務の対応が難しく操業を停止せざるをえない製造業で売り上げ減少が92.5%にも及ぶ。売り上げが増加した企業は3社しかないが、全て医療関係の企業(医薬品、医療機器)だ。また、「特に影響なし」と回答した企業の中にも、主要顧客が「不可欠な活動」とみなされる医療、あるいは食品産業の企業が2社含まれている。また、「特に影響なし」と回答した企業の中には、「4月以降は影響が出てくるだろう」とコメントする企業もあった。

出所:ジェトロ,メキシコ日本商工会議所「第5回新型コロナウイルス対策に関するアンケート調査」

出所:ジェトロ,メキシコ日本商工会議所「第4回新型コロナウイルス対策に関するアンケート調査」

操業停止により収入が激減し、資金繰りに苦しんでいる企業も出てきている。4月21日時点で「資金繰りに苦しんでいる」と回答した企業は、全体で49.8%、自動車産業では67.4%に及ぶ。資金繰りに苦しむ企業のうち、日常的に取引がある邦銀や地場銀行からの調達が困難なため、政府系の銀行からの融資が必要と答えた企業も10.1%あった。

税制インセンティブも含めた企業向け支援が不可欠

企業のキャッシュフローを支援し、倒産や従業員の大量解雇を防ぐためには、現政権が進める既存の弱者救済策では不十分で、法人所得税(ISR)や地方自治体が徴収する事業税の月次納税の減免や繰り延べ、社会保険負担金の減免や延滞金利なしの繰り延べ、休業期間中の従業員に対する給与補助など、抜本的な支援策が不可欠だ。

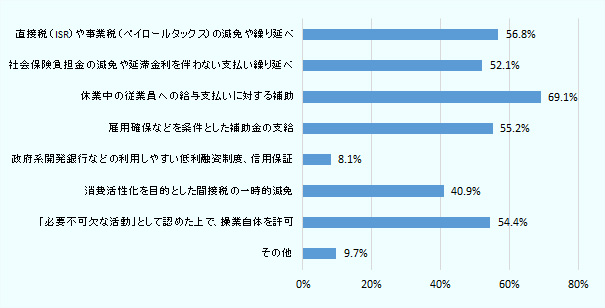

前述のジェトロとメキシコ日本商工会議所の共同アンケート調査(第5回)によると、政府(連邦・州)に望む支援策としては、「休業中の従業員への給与支払いに対する補助」が最も多く69.1%、特に自動車産業では90.4%に及んだ。そのほか、「直接税(ISR)や事業税(ペイロールタックス)の減免や支払い繰り延べ」56.8%、「雇用確保などを条件とした補助金の支給」が55.2%、「社会保険負担の減免や支払い繰り延べ」52.1%、「消費活性化を目的とした間接税(IVA,IEPS,ISANなど)の一時的減免」が40.9%と目立った。なお、直接的な支援策ではないものの、「『必要不可欠な活動』として認めた上で操業自体を許可してほしい」という回答が全体で54.4%、自動車産業では74.1%に及んだ。休業中であっても給与の支払いだけは確実に出ていくため、キャッシュフロー対策として休業中の従業員への給与補助を求める声が多いのは理解できる。また、顧客との関係からも「不可欠な活動」として認定を受けることで操業を継続したいという企業が、特に自動車産業に多い。

出所:ジェトロ,メキシコ日本商工会議所「第5回新型コロナウイルス対策に関するアンケート調査」

操業継続が「不可欠な活動」に関する認識は、米国とメキシコで異なっている。米国では大半の州で自動車産業の操業が認められている一方、メキシコでは「不可欠な活動」とみなされていないため、現時点で操業ができない。乗用車およびピックアップトラックのメーカーの大半は北米3カ国で4月末まで操業を停止しているが、大型車両のメーカーは製造を再開しており、それらのメーカーに対してメキシコから部品を供給できない状況にある。また、5月に入ると、大半の完成車メーカーが米国側で操業を再開することが見込まれており、北米の自動車業界は、サプライチェーンの観点からメキシコにおいても自動車産業を「不可欠な活動」と認定するよう各国政府に働きかけている(2020年4月13日付ビジネス短信参照)。

製造業GDPの2割以上、輸出総額の3割以上、完成車と部品の製造で約100万人を雇用し、金属加工やゴム・プラスチック製品製造などサプライチェーンへの影響も大きい自動車産業が、メキシコの経済や雇用に与える影響は大きい。北米自由貿易協定(NAFTA)交渉の際に商工振興相(現在の経済相)を務めたハイメ・セラ・プチェ氏が代表を務めるコンサルティング会社SAIによると、自動車産業の操業が比較的早く再開し、完成車生産の減少が10%にとどまった場合のGDPへの影響はマイナス1.5%、雇用への影響はマイナス0.9%(50万人減)、自動車産業の操業再開が遅れ、完成車生産が25%減少した場合のGDPへの影響はマイナス3.8%、雇用への影響はマイナス2.2%(120万人減)に及ぶという〔SAI Derecho & Economía, 「COVID-19 Spread and Cure of the Economic Virus」(2020年4月)〕。

- 執筆者紹介

-

ジェトロ・メキシコ事務所 次長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)、海外調査部米州課(2012~2018年)を経て2018年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 紅海情勢悪化に伴う陸海空の代替ルートを探る (2024年11月07日)

- トランプ関税始動から1年、米国の貿易の変化をみる (2026年02月17日)

- 2025年度 海外進出日系企業実態調査(アジア・オセアニア編)(2025年11月)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 紅海情勢悪化による物流への影響 (2024年09月27日)

- トランプ関税後の日本企業による対米投資動向 (2026年01月19日)

- USMCA見直しの行方、トランプ米政権の方針と中間選挙 (2026年02月20日)

- 2024年の日中貿易(前編)日本の対中輸出、3年連続減少 (2025年07月02日)

- 日韓経済関係は「一方通行」から「双方向」へ (2026年02月17日)