ジェトロ対日投資報告2021

第2章 日本のビジネス環境と外資系企業 第3節 外資系企業による日本のビジネス環境の評価

外資系企業動向調査

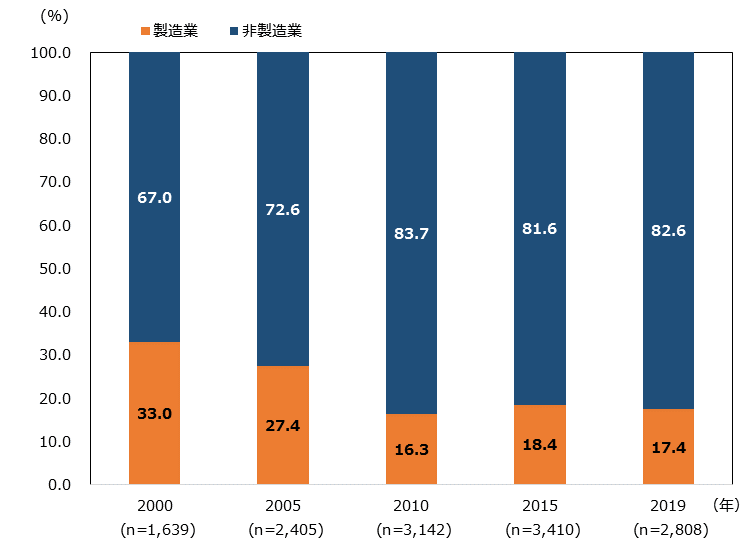

経済産業省は、外国投資家の出資比率が3分の1以上などの条件を満たす企業を対象に「外資系企業動向調査」を実施してきた(2020年度をもって終了)。最新版※5の調査をもとに、回答した外資系企業を業種別にみると、2019年度実績では、製造業が17.4%、非製造業が82.6%であった(図表2-9)。製造業では情報通信機械、非製造業では卸売業の割合が最も多く、2000年以降、非製造業の割合が増加している。

-

※5

第54回 令和2年(2020年)外資系企業動向調査 (令和元年度(2019度)実績)。調査対象企業数5,748社、回収企業数 2,978社、有効回答(操業中)企業数2,808社(金融・保険業及び不動産業を含む)。

〔注〕「年」はそれぞれ実績年度を示す。

〔出所〕「外資系企業動向調査」(経済産業省)から作成

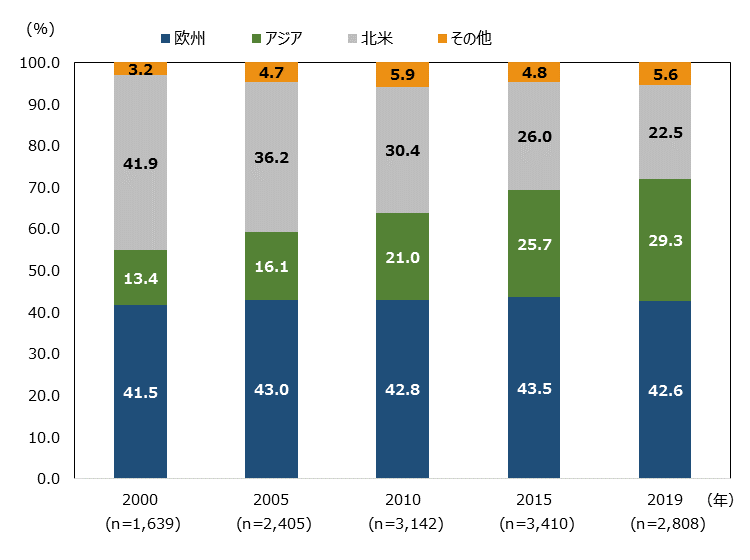

国内の外資系企業を親会社所在地の地域別にみると、欧州が42.6%と最も多く、次いで、アジアが29.3%、北米が22.5%となった(図表2-10)。欧州ではドイツ、フランス、アジアでは中国や韓国に親会社を持つ外資系企業が多い。2000年以降、北米系企業の割合は減少し、アジア系企業のそれは増加していることがわかる。

〔注〕「年」はそれぞれ実績年度を示す。

〔出所〕「外資系企業動向調査」(経済産業省)から作成

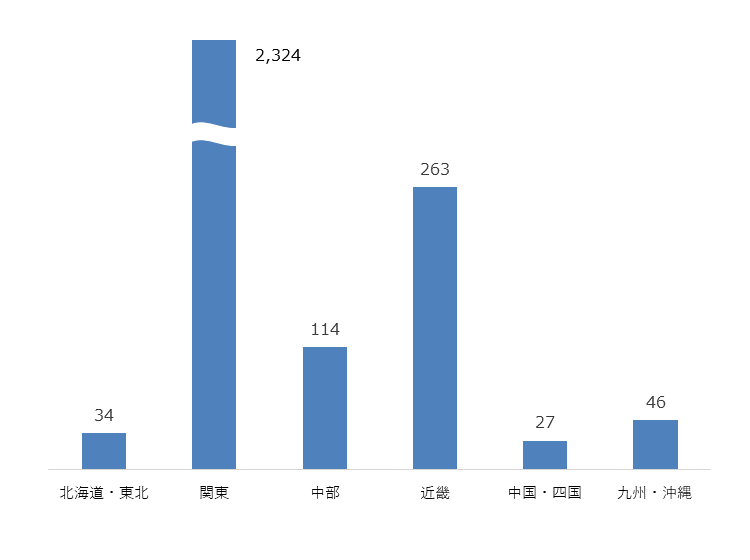

国内の地域別に外資系企業の分布をみると、大都市圏を抱える関東(2,324社)に外資系企業が集中しており、次いで近畿(263社)が多い(図表2-11)。都道府県別にみると、東京都に6割以上の外資系企業が集積しており、次いで、神奈川県、大阪府、愛知県となっている。

〔注〕関東は東京都、茨城県、栃木県、群馬県、埼玉県、千葉県、神奈川県、新潟県、山梨県、長野県、静岡県(1都10県)、中部は富山県、

石川県、岐阜県、愛知県、三重県(5県)、近畿は大阪府、京都府、滋賀県、奈良県、和歌山県、兵庫県、福井県(2府5県)

〔出所〕経済産業省「第54回外資系企業動向調査」から作成

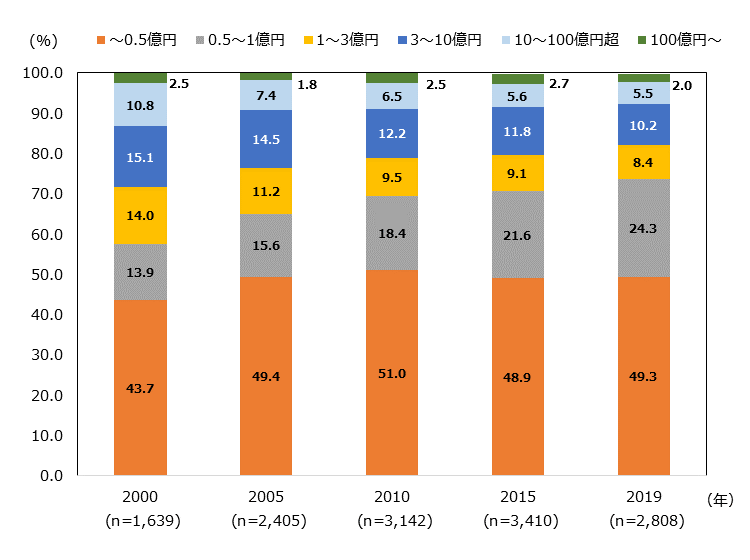

資本金別にみると、5,000万円以下が49.3%と最も多く、次いで5,000万円~1億円が24.3%となっており(図表2-12)、資本金が1億円以下の企業が全体の7割以上を占める。

〔注〕「年」はそれぞれ実績年度を示す。

〔出所〕「外資系企業動向調査」(経済産業省)から作成

最大の魅力は日本市場の規模

同調査は日本で事業展開する上での魅力について外資系企業に尋ねている。同結果によると日本で事業展開する上での魅力トップは「市場規模の大きさ」で、6割以上の企業が所得水準の高さや製品やサービスの顧客ボリュームが大きい日本市場を評価している(図表2-13)。次いで、5割近い企業が交通や情報などインフラの充実を挙げたほか、新製品・新サービスに対する競争力の検証可能性を挙げ、製品やサービスの付加価値や流行に敏感な市場の特徴を評価した。

| 順位 | 回答項目 |

合計 (n=2,468) |

製造業 (n=418) |

非製造業 (n=2,050) |

|---|---|---|---|---|

| 1 | 所得水準が高く、製品・サービスの顧客ボリュームが大きい(市場規模が大きい) | 61.0 | 8.7 | 52.3 |

| 2 | インフラ(交通、エネルギー、情報通信等)が充実している | 47.6 | 8.1 | 39.6 |

| 3 | 製品・サービスの付加価値や流行に敏感であり、新製品・新サービスに対する競争力が検証できる | 47.3 | 8.4 | 38.9 |

| 4 | グローバル企業や関連企業が集積している | 36.8 | 6.1 | 30.7 |

| 5 | 生活環境が整備されている | 34.8 | 5.7 | 29.1 |

| 6 | 有能な人材の確保ができる | 23.9 | 5.9 | 18.0 |

| 7 | アジア市場のゲートウェイ、地域統括拠点として最適である | 19.8 | 3.8 | 16.0 |

| 8 | 本社や管理対象国へのアクセス等、地理的要因に恵まれている | 18.2 | 3.1 | 15.1 |

| 9 | 資金調達など金融環境が充実している | 13.1 | 2.7 | 10.5 |

| 10 | 研究開発環境の質が高い | 10.4 | 3.8 | 6.6 |

一方、日本でビジネスをする上での阻害要因については、人件費や不動産などを含む「ビジネスコストの高さ」を7割以上の企業が挙げている(図表2-14) 。ビジネスコストのなかでも人件費、税負担、事務所賃料を挙げる企業が多かった。次いで技術者や語学堪能者などの「人材確保の難しさ」を5割以上、系列取引の存在や人的コネクション、商習慣など「日本市場の閉鎖性、特殊性」を4割以上の企業が挙げた。

| 順位 | 回答項目 |

合計 (n=2,476) |

製造業 (n=418) |

非製造業 (n=2,058) |

|---|---|---|---|---|

| 1 |

ビジネスコストの高さ (人件費、税負担、不動産など) |

75.1 | 80.1 | 74.1 |

| 2 |

人材確保の難しさ (管理職、技術者、語学堪能者、一般労働者など) |

53.6 | 57.4 | 52.8 |

| 3 |

日本市場の閉鎖性、特殊性 (系列取引の存在、人的コネクション、市場に関する英語情報の不足、商習慣など) |

45.2 | 40.9 | 46.1 |

| 4 |

製品・サービスに対するユーザーの要求水準の高さ (品質、納期、価格など) |

44.3 | 49.5 | 43.2 |

| 5 |

行政手続きの複雑さ (申請から認可までの期間の長さ、手続きの煩雑さなど) |

40.5 | 36.4 | 41.3 |

| 6 |

規制・許認可制度の難しさ (法的規制、商品の規格・検査など) |

39.3 | 37.6 | 39.7 |

| 7 |

優遇措置・インセンティブが不十分 (税制上の特典、利用できる補助制度の不足など) |

18.7 | 21.5 | 18.1 |

| 8 |

外国人の生活環境 (学校、病院等外国人の受け入れ体制、生活習慣の違いなど) |

12.2 | 13.6 | 11.9 |

| 9 |

ビザの取得の難しさ (在留資格が不明確、就労ビザ・家族滞在ビザが取得しにくいなど) |

7.0 | 6.0 | 7.2 |

| 10 |

資金調達の難しさ (融資条件の厳しさ、資金調達にあたっての制約など) |

6.7 | 6.9 | 6.7 |

| 11 | その他 | 5.6 | 5.7 | 5.5 |

| 12 |

M&Aの難しさ (法規制、外資アレルギーなど) |

5.2 | 6.2 | 5.0 |

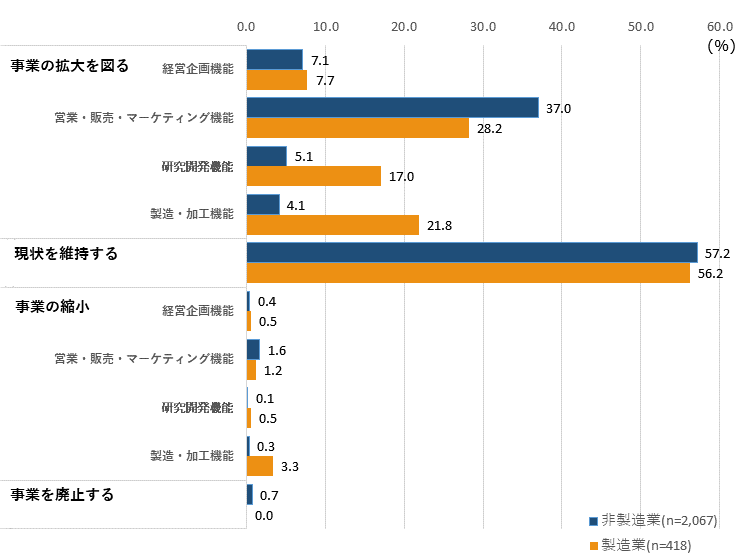

外資系企業の3割はビジネス拡大を図ると回答

新型コロナウイルスの影響によりビジネス環境も大きく変わっているが、今後の事業展開について事業を縮小することを考えている外資系企業は少なく、「現状維持」が半数以上で、3割ほどの外資系企業は「営業・販売・マーケティング機能の拡大を図る」と回答している(図表2-15)。

〔出所〕「外資系企業動向調査」(経済産業省)から作成

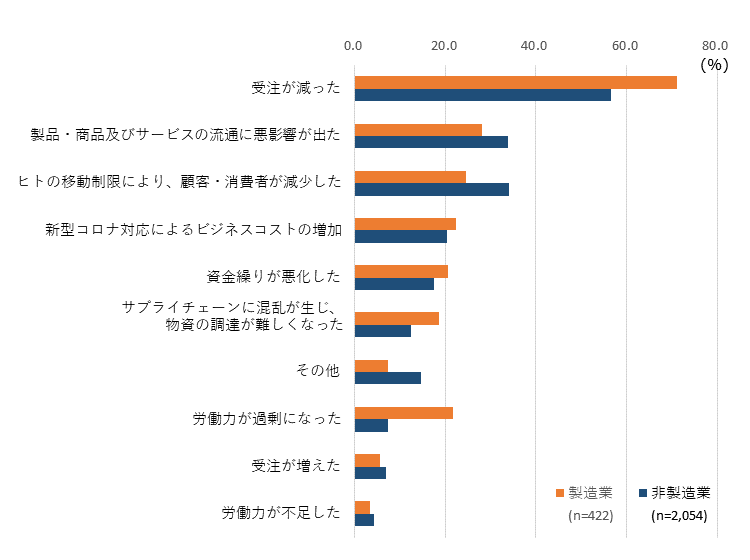

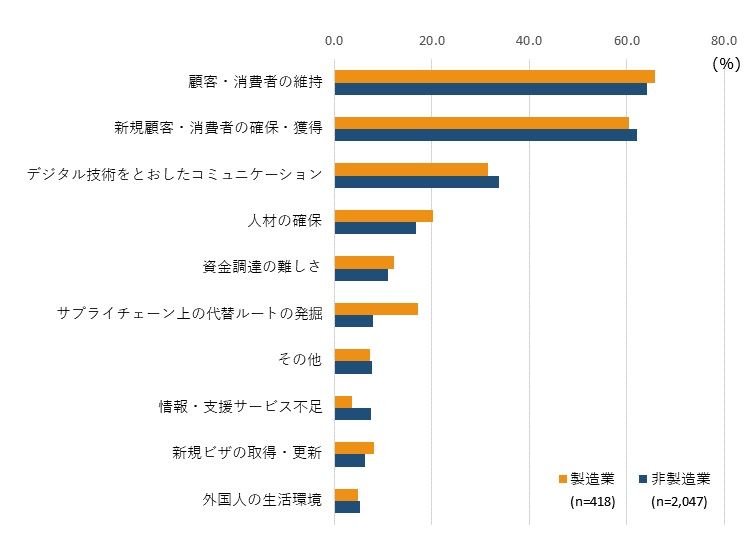

一方、新型コロナウイルスによる自社ビジネスへの影響について、全体では「受注が減った」が約6割を占め(図表2-16)、特に製造業の現場では受注が減ったことによる労働力過剰の状態が読み取れる。ほか、「製品やサービスの流通に対する悪影響」や「ヒトの移動制限による顧客の減少」を挙げた企業が3割以上あり、非製造業の現場でこれら項目に対する回答率が多かった。今後もそれら影響が続く場合のビジネス上の課題として、顧客の維持や新規顧客の開拓と回答した外資系企業が6割以上を占めた(図表2-17)。また、デジタル化が進む中で、デジタル技術を通したコミュニケーションを課題に挙げた企業が3割あった。

〔出所〕「外資系企業動向調査」(経済産業省)から作成

〔出所〕「外資系企業動向調査」(経済産業省)から作成

2021年

第1章 世界・日本のマクロ経済・対内および対外直接投資動向

-

第1節

-

第2節

第2章 日本のビジネス環境と外資系企業

-

第1節

-

第2節

-

第3節

第3章 ジェトロの対日投資促進事業

-

第1節

-

第2節

PDF版

お問い合わせ

フォームでのお問い合わせ

ジェトロはみなさまの日本進出・日本国内での事業拡大を全力でサポートします。以下のフォームからお気軽にお問い合わせください。

お問い合わせフォームお電話でのお問い合わせ

-

- 拠点設立・事業拡大のご相談:

- 03-3582-4684

-

- 自治体向けサポート:

- 03-3582-5234

-

- その他の対日投資に関するお問い合わせ:

- 03-3582-5571

受付時間

平日9時00分~12時00分/13時00分~17時00分

(土日、祝祭日・年末年始を除く)