閉じる

閉じる特集:コロナ禍後の新時代、中国企業はどう動く米中摩擦を背景に加速する中国の対タイ投資

2021年3月17日

「一帯一路」構想と連携するASEAN

中国は「一帯一路」構想で、ASEANを重要地域と捉えている。他方のASEAN側でも、「一帯一路」構想を活用して、域内の経済発展を一層促進したい考えだ。

2019年11月には第22回中国・ASEAN首脳会議がタイのバンコクで開催された。そこで「ASEAN連結性基本計画(MPAC)2025(注1)および一帯一路イニシアチブの相乗効果創出にかかる中国ASEAN共同声明」が出された。共同声明では、MPAC2025と一帯一路イニシアチブの相乗効果の創出が、地域の連結性、平和と安定、経済発展および持続的開発に寄与することを認識。具体的な取り組みとして、MPAC2025の中のインフラ開発優先分野、特に鉄道・高速道路・港湾・空港・電力・情報通信技術(ICT)などの分野で、中国の積極的な関与がうたわれている。

タイも、中国企業の投資を積極的に国家政策の実現に結び付けようとしてきた。ソムキット・チャトゥシピタック元副首相は、その中心人物の1人だ。2016年12月に北京で開催された第5回中タイ貿易投資経済協力合同委員会の場では、一帯一路計画の実現支援に向け、鉄道協力および電子証明技術を用いた農産物輸出支援にかかる覚書に署名。あわせて、インフラ開発、産業クラスター、ICT、技術、エネルギーの各分野での協力を深化することで合意。2017年5月のタイ・香港・上海一帯一路戦略パートナーシップセミナーでは、中タイ高速鉄道計画を通じ「一帯一路」構想とEEC地域開発計画とを接続させる考えを公式に示した。それと呼応する形で中国政府は、2018年8月に王勇国務委員をトップとする大規模ミッションを派遣。中タイビジネスフォーラムを開催するとともに、東部経済回廊(EEC)(注2)地域を視察し、タイへの投資機運が高まる一助となった。

なお、ソムキット元副首相は2020年7月に辞任した。しかし、一帯一路に関して中タイ関係は大きく変わっていないとみられる。2020年10月(中タイ外交関係樹立45周年にあたる)の王勇国務委員とドン・プラムットウィナイ副首相兼外相との会談でも、ドン副首相から、中タイ高速鉄道の建設の着実な進展とEEC地域開発への継続的な支援を依頼している。

中国の対タイ投資は進出企業数、投資金額ともに急増

一帯一路構想との連携もあり、2010年代を通じて中国の対タイ投資は右肩上がりで増加してきた。米中貿易摩擦が本格化した2018年以降は、これがさらに急拡大している。

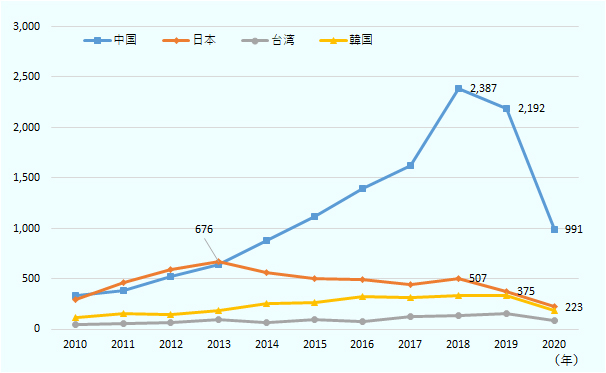

商業登記情報から日本、中国それぞれの国籍企業数を見る。日系企業数は、2013年に676社でピークとなってからは漸減。2019年には、375社まで減少した。これに対し中国系企業の登記数は、2014年に日系企業数を上回って以降、増加傾向にある。2018年には2,387社、2019年も2,192社に達した(図参照)。2018年、2019年の中国企業数は、2017年までの傾向を一層上回るペースで急増した。

注:データ取得月の違いにより、2020年については、中国は9月末、日本、韓国、台湾は11月末時点での情報。それぞれの時点において、登記を抹消した企業は含まれていない。

出所:商務省貿易開発局(DBD)よりジェトロ作成

中国企業の投資が2018年以降急増していることは、タイ投資委員会(BOI)が公開している投資統計(BOIへの申請ベース)でも確認できる。件数では、日本が一貫して首位を保ってはいる。しかし、中国企業による申請数は2018年に前年比49.4%増の124件、2019年には63.7%増の203件と大幅に伸びた。日本(227件)との差が一気に縮まったことになる。また、2019年には中国の申請件数が、初めてEUからの申請数を上回った。2020年の1月~9月期も同様の傾向を示している(表参照)。

申請金額では、さらに顕著だ。中国企業による投資額は、2018年は前年比倍増の500億3,000万バーツ(約1,750億円、1バーツ=約3.5円)、2019年には前年比約5倍の2,617億1,000万バーツ。日本の申請金額(731億バーツ)を大きく上回る形となった。

タイ政府の政策も、投資を後押ししている。BOIは2019年10月、米中貿易摩擦の影響によるタイへの生産移管の動きを促進するため、「投資委員会布告第4号/仏歴2562年」を発出。2021年末までにターゲット産業分野へ10億バーツの投資を行った場合には、通常恩典期間の終了後、さらに5年間の法人税減税恩典を付与することを柱とする。また、その対象地域を従来のEEC地域に限らず、バンコク都を除く全県に拡大した 。さらに、2020年5月には「投資委員会布告第3号/仏歴2563年」を出し、対象地域にバンコク都を含めてタイ全土としたほか、投資金額も5億バーツとするなど条件を緩和した。ドゥワンジャイBOI長官(当時)は、米中貿易摩擦を避けるため、東南アジアやタイが特に選好されている、とコメントした。

表:BOI申請ベースでみた国別申請件数、申請金額の推移

| 国・地域 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

2020年 (1-9月) |

|---|---|---|---|---|---|---|

| 日本 | 168 | 264 | 311 | 311 | 227 | 139 |

| 中国 | 53 | 104 | 83 | 124 | 203 | 129 |

| 台湾 | 24 | 42 | 55 | 44 | 76 | 37 |

| 韓国 | 23 | 35 | 27 | 27 | 33 | 16 |

| EU | 103 | 163 | 153 | 196 | 142 | 115 |

| 米国 | 20 | 29 | 31 | 36 | 34 | 31 |

| その他 | 168 | 271 | 220 | 234 | 276 | 190 |

| 合計 | 559 | 908 | 880 | 972 | 991 | 657 |

| 国・地域 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

2020年 (1-9月) |

|---|---|---|---|---|---|---|

| 日本 | 30,462 | 57,466 | 133,465 | 67,641 | 73,102 | 37,545 |

| 中国 | 12,457 | 32,537 | 25,762 | 50,032 | 261,706 | 21,237 |

| 台湾 | 2,559 | 6,652 | 9,748 | 5,417 | 20,087 | 9,450 |

| 韓国 | 1,801 | 8,998 | 3,204 | 2,752 | 3,139 | 1,896 |

| EU | 4,477 | 40,774 | 26,107 | 25,650 | 21,262 | 22,181 |

| 米国 | 6,978 | 9,320 | 19,804 | 333,348 | 12,259 | 2,981 |

| その他 | 47,806 | 145,266 | 64,522 | 57,811 | 114,675 | 23,214 |

| 合計 | 106,540 | 301,013 | 282,612 | 542,651 | 506,230 | 118,504 |

出所:タイ投資委員会(BOI)資料よりジェトロ作成

米中貿易摩擦により消費財企業の進出が増加

主要な工業区への進出企業・分野動向を見る。中国企業の進出が盛んなのが、EEC地域に位置するタイ・中国ラヨーン工業区だ。同工業区は、アマタシティ・チョンブリ工業団地に進出していた華立産業集団(ホーリーグループ)とアマタ社の合弁事業として、2005年にアマタシティ・ラヨーン工業団地内に設立された。中国企業専用区が設けられているほか、中国商務省が指定する「海外経済貿易合作区」(注3)でもある。

2020年のアマタシティ・ラヨーン工業団地全体の入居企業の内訳は、進出403社のうち、中国が36.0%の145社、日本が28.8%の116社で、タイが13.8%、欧州が6.2%だ。なお、中国企業のうち実際に操業もしくは工場の建設を行っているのは133社。業種別には、鉄鋼・金属製品(24社)、輸送機器(24社)、電気電子(19社)、化学製品・素材(12社)、非鉄金属(10社)、プラスチック(9社)、家具・食品および飼料がそれぞれ6社である。このうち区画面積では、Zhongce Rubber社(中策橡胶、2015年設立)およびGeneral Rubber社(通用橡胶、2020年設立)のタイヤ製造2社が突出する。両社は、2019年にも20億バーツ以上の大型投資が認可されていた。ただし、タイではゴムが調達できることから、タイヤ製造関連投資は、米中貿易摩擦以前から積極的に行われてきた点には留意が必要だ。

アマタ社担当者へのヒアリングによると、中国系企業と日系企業の割合は数年前に逆転している。中国企業の進出が顕著に増加したのは2016~2018年で、2019年も引き合いベースでは堅調という。2019年以降も米中摩擦により中国企業の投資先のタイへの切り替えが進んだ。ただし、2020年は新型コロナ禍で現地視察ができなくなったことから、投資スピードがダウンしている。

また、2019年以降に中国企業の進出が増加しているのが、同じくEEC地域でWHA社が運営する工業区だ。WHA社は、EEC地域内でイースタンシーボード1~4を中心に、9カ所の工業団地を有し、さらに1カ所を開発中だ。2020年10月時点で、WHA所管工業団地全体で、中国企業は82社、日系は252社だった。2018年に5%だった中国企業の割合は、2019年には14%に達した。

WHA社担当者へのヒアリングによると、中国企業は電子部品系を中心に、あらゆる業種の進出がある。最近では、消費財系の進出が多いことから、将来的に中国企業が製造するタイ製品が増えていく可能性がある、と指摘した。

米中貿易摩擦を受けて、投資の移転先となっているのはタイやベトナムなどのASEAN諸国だ。アマタ社、WHA社の担当者が口をそろえるタイのメリットは、外資でも土地所有可能なところにある。BOIの奨励ライセンスやタイ工業団地公社(IEAT)が認定する工業団地に立地する企業という条件つきにせよ、だ。確かに、ベトナムの方が賃金は安い。しかし、土地に関しては50年など長期賃貸契約となり、所有はできない。そのため、トータルで考えると土地が所有でき、なおかつインフラが整っているタイを選ぶ中国企業は少なくないという。2021年の投資は新型コロナ禍の収束状況に左右される。だとしても、タイの強みは変わらない。中国企業の投資が増加する傾向は今後も続きそうだ。

- 注1:

- ASEANは、域内の連結性の向上による経済統合の推進と域内格差の是正を目指し、2010年から ASEAN 連結性基本計画(MPAC)を策定している。最新のMPAC2025では、(1)持続可能なインフラ建設、(2)デジタルイノベーション、(3)輸送円滑化、(4)規制運用の進化、(5)人の移動の促進の5つを重点分野に掲げる。

- 注2:

- 「中所得の罠(わな)」を回避するためのターゲット産業への投資育成策「タイランド4.0」政策の中心地域。タイ湾東部3県(チャチュンサオ県、チョンブリ県、ラヨーン県)を指す。同地域にターゲット業種の投資が行われる場合、事業内容および共同研究や寄付、高度技術訓練などの特定活動に対して法人税が減免される。

- 注3:

- 海外経済貿易合作区は、中国政府公認の海外工業団地だ。「一帯一路」沿線国に20カ所、アセアンでは7カ所設置されている。タイでは、同工業区だけが該当する。

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課

江田 真由美(えだ まゆみ) - 2005年、ジェトロ入構。海外調査部中国北アジア課、企画部企画課海外地域戦略班、イノベーション・知的財産部知的財産課を経て、2020年4月から現職。

- 執筆者紹介

-

ジェトロ対日投資部対日投資課 課長代理

蒲田 亮平(がまだ りょうへい) - 2005年、ジェトロ入構。海外調査部アジア大洋州課、ジェトロ・バンコク事務所を経て、2021年から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)