閉じる

閉じる特集:未曽有の危機下で日本企業が模索する海外ビジネスコロナ時代のDX、日本企業のデジタル活用は進んだか(世界、日本)

2021年2月26日

世界から「周回遅れ」との指摘もある日本企業のデジタル活用だが、新型コロナウイルス感染拡大の影響もあり、各社は、新しいビジネス環境への対応を進めてきた。数年前から提唱されてきた、デジタルトランスフォーメーション(DX)(注1)の取り組みも急速に加速している。ジェトロのアンケート調査(注2)で、3年ぶりにデジタル活用について尋ねた。企業が活用するデジタル技術のメリットや課題を、過去の結果と比較しつつ読み解く。

IoT・AIなどのデジタル技術、「攻めのDX」への活用割度合低く

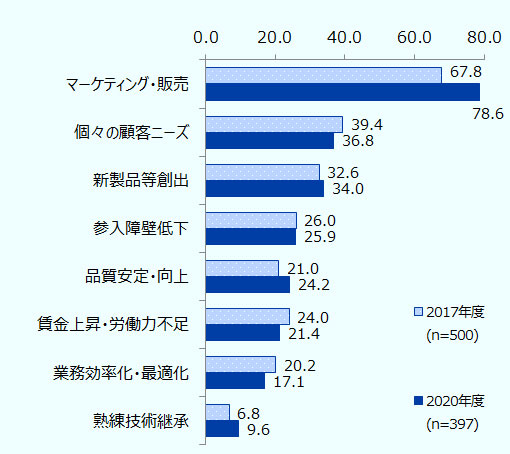

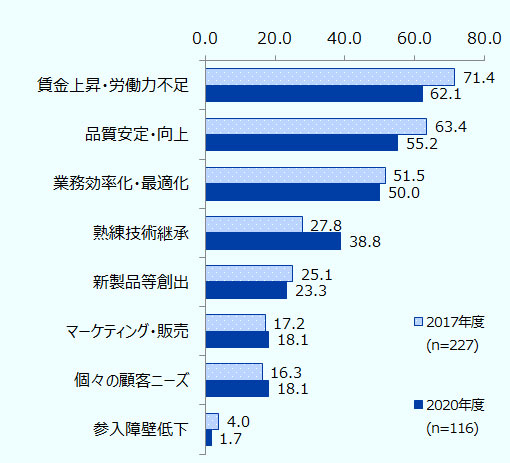

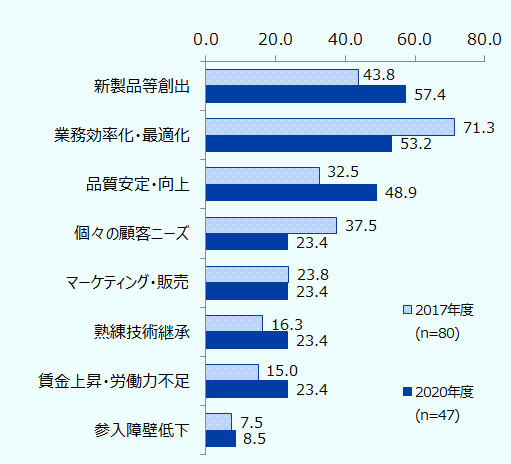

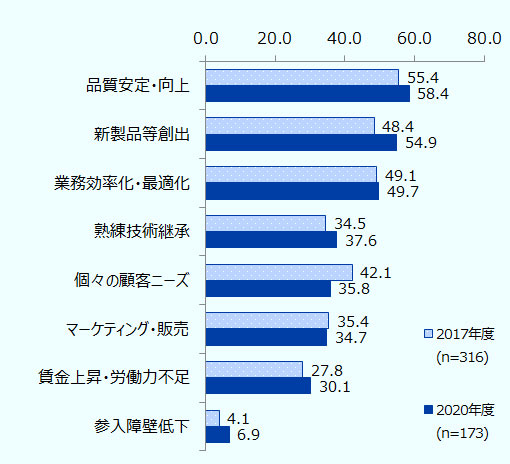

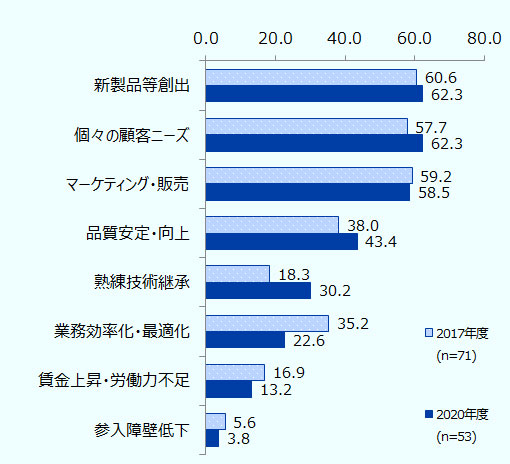

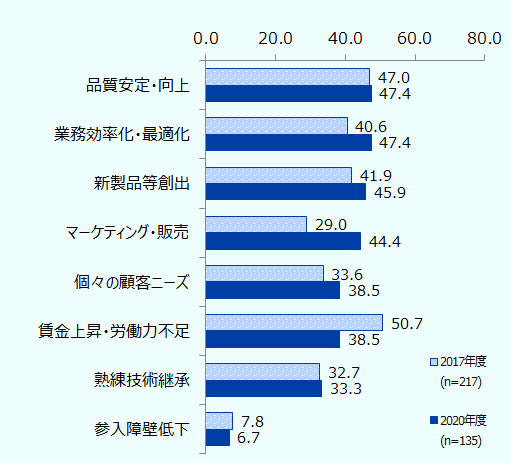

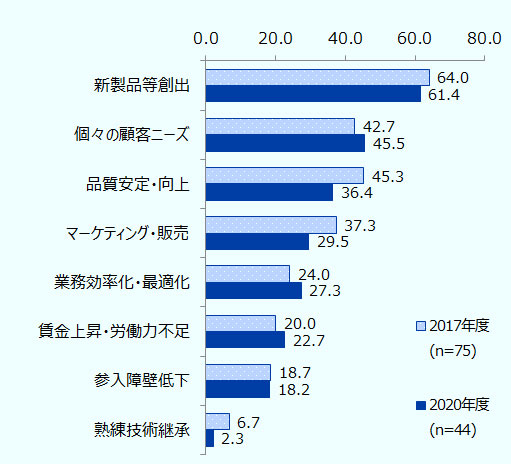

新型コロナ感染拡大が続く状況で実施した本調査では、影響が大きい7つのデジタル技術別(注3)について、それぞれの活用メリットを聞いた(図1参照)。直近で同じ質問をした2017年度調査と比較すると、電子商取引(EC)では「マーケティングの強化・販売先の拡大」をメリットとして挙げる企業が10.8%ポイント増加し、新型コロナ禍で、ECへの期待が高まっていることがわかる。SNSを活用したデジタル・マーケティングやバーチャル店舗の開設など、顧客との接点をオンライン上に求める動きが加速した。そのほか、3Dプリンターやビッグデータでは「新製品・サービス等の創出」をメリットに挙げる企業の割合が増加するなど、前回調査から、デジタル技術に対する認識の変化がみられる。

図1:デジタル技術活用のメリット(時系列)

注:nは当該技術を最も影響が大きい技術だと回答した企業。選択肢の正式名称は以下のとおり:「賃金上昇・労働力不足」=賃金上昇や労働力不足に対処できる、「熟練技術継承」=熟練技術の「見える化」・継承が可能、「品質安定・向上」=製品・サービスの品質が安定・向上、「マーケティング・販売」=マーケティングの強化・販売先の拡大、「業務効率化・最適化」=開発・生産工程や業務の効率化・最適化(期間短縮、コスト削減等)が可能、「個々の顧客ニーズ」=個々の顧客ニーズに応じた製品・サービスの提供が実現、「新製品等創出」=新しい製品・サービス・ビジネスモデルを創出できる。この他、選択肢として、「デジタル技術活用のメリットは低い」、「メリットについてよく分からない」、「その他」がある。

出所:2020年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

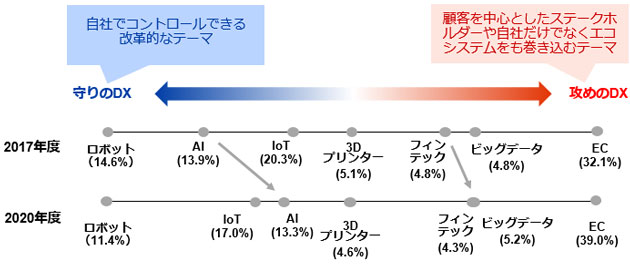

自社内でコントロールできる改革的なデジタル技術の活用は「守りのDX」とされ、業務プロセスの再設計や経営データの可視化による意思決定の迅速化・最適化などに用いられる。一方、顧客をはじめとするステークホルダーを巻き込むデジタル技術の活用は「攻めのDX」とされ、商品・サービスの高度化やビジネスモデルの改革などが該当する(注4)。これらの定義をもとに、企業が回答したデジタル技術活用メリットを「攻めのDX」と「守りのDX」に分け、技術がより活用されている方に評価したのが図2である。

活用が進むECでは、顧客との接点に重きが置かれているのに対し、IoT(モノのインターネット)や人工知能(AI)、ロボットといったデジタル技術は、「開発・生産工程や業務の効率化・最適化が可能」であることや、「賃金上昇や労働力不足へ対処できる」ことがメリットとして強く認識されており、「守りのDX」に偏っていることがわかる。

注1:括弧内は「影響が大きいデジタル技術がある」と回答した企業うち、当該技術別選択した企業の割合。

注2:評価手法については本文(注5)参照。

出所:2020年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

2017年度調査と比較すると、デジタル技術の活用は少しずつだが「攻めのDX」にシフトしていることがわかる。特にAIの活用では、「マーケティングの強化・販売先の拡大」と「個々の顧客ニーズに応じた製品・サービスの提供が実現」のメリットの認識が前回調査から拡大した。デジタル技術への理解が進んだことや導入コストが下がってきたことから、業務効率化や品質安定にとどまらない、より広範囲な活用へシフトしている。

DXへの取り組みは海外も視野に

変化の激しいビジネス環境下では、新規事業創出やビジネスモデルの変革のため、外部リソースを活用することの重要性がますます指摘されるようになっている。

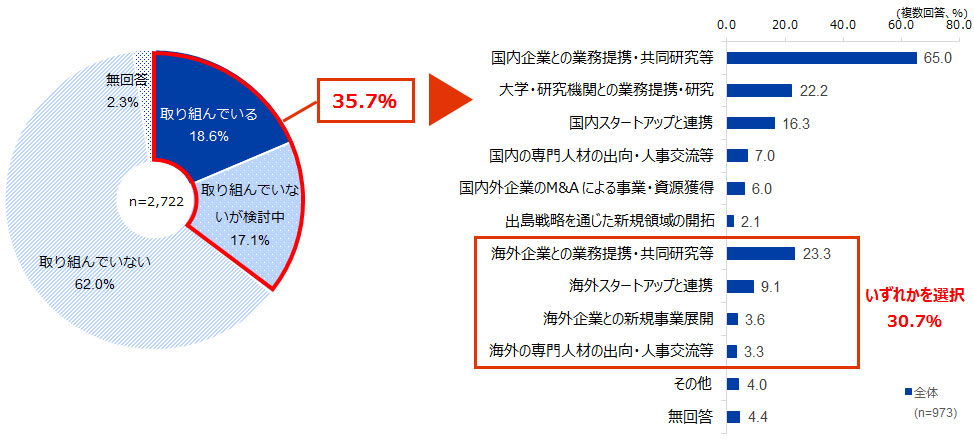

本調査では、新しい事業領域、商品・サービス、ビジネスモデル開拓などを目的とした国内外企業との協業・連携の取り組みについて尋ねた。回答企業のうち、これに「取り組んでいる」もしくは「取り組んでいないが検討中」と回答した企業は35.7%となった(図3参照)。具体的な協業・連携の取り組み内容では、「国内企業との業務提携・共同研究等」が最も多く、65.0%に上った。

一方、「海外企業との業務提携・共同研究等」「海外スタートアップと連携」など、海外のリソース活用を模索する企業の割合も30.7%に達した。大企業ではオープンイノベーションの手法として、コーポレーションベンチャーキャピタル(CVC)などの「出島」を利用した協業先の発掘や、M&Aでの事業・資源獲得など、広範囲の外部リソースを巻き込んだ形で、DXを加速させる動きがみられる。

注:右図のnは「取り組んでいる」もしくは「取り組んでいないが検討中」と回答した企業数。

出所:2020年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

課題はIT人材、確保に遅れ

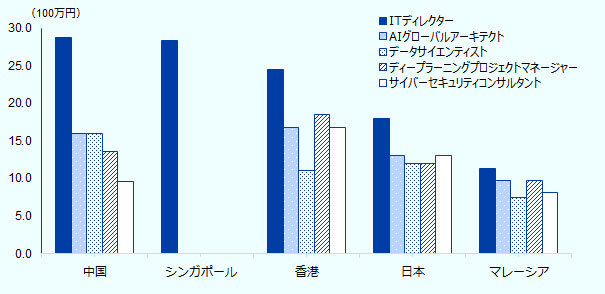

デジタル技術を活用する上で、IT人材の確保は喫緊の課題だ。本調査の結果でも、デジタル技術活用の課題として「人材不足」を挙げる企業が55.7%と最も多かった。優秀なデータサイエンティストや開発者は世界的に不足しており、国境を越えた人材の獲得競争が激化する。しかしながら、日本のIT人材の平均給与は世界的に高くない。英国人材調査会社ヘイズのレポートによると、アジア5カ国・地域(日本、中国、香港、マレーシア、シンガポール)におけるITディレクターの給与は、中国、香港、シンガポールより低い傾向にあることがわかる(図4参照)。

注:ヘイズでの成約実績ベース。回答数は中国2,227人、シンガポール794人、香港645人、日本655人、マレーシア825人。

出所:「2020年ヘイズアジア給与ガイド」(Hays)

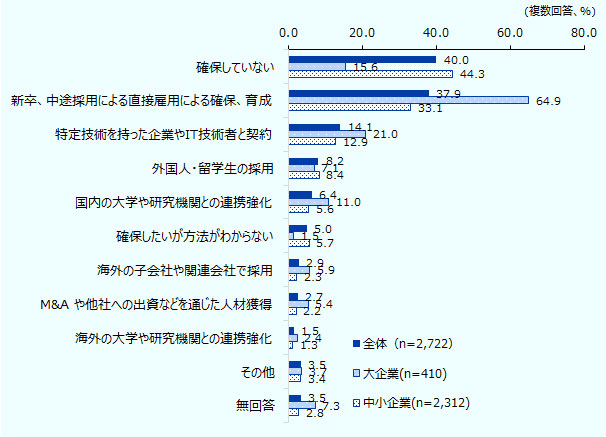

世界的に高騰するIT人材獲得競争に、日本企業はどのように対応しているのか。本調査でIT人材確保に関する取り組みについて尋ねたところ、「確保していない」が最も多く、全体の4割に上る(図5参照)(注6)。一方、企業規模別でみると、大企業は「確保していない」との回答が大きく後退し、「新卒、中途採用による直接雇用による確保、育成」を行う企業が64.9%と最も多い。次いで、「特定技術を持った企業やIT技術者と契約」(21.0%)が続く。IT人材確保にかかる大企業と中小企業の温度差が明らかとなった。

注:nは本調査の回答企業総数。

出所:2020年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

優秀なIT人材を世界から確保する場合、上述のとおり、国際レベルの高い給与水準に引き上げることが必要だ。日本でも外資系企業や急成長するスタートアップでは、グローバル水準の給与体系が敷かれている場合が多い。IT人材の獲得をめぐり、従来の年功序列型を見直す動きがみられる。2019年にはすでに、NECは新卒でも優秀な研究者には年収1,000万円以上の新たな賃金制度の導入、また富士通はカナダ子会社のAI人材を日本の役員並みの年収にすると報道されるなど、大手各社は世界の給与水準を見据えた方針を打ち出している。

日本で働き方改革が進む中、グローバル採用を基準とした給与体系の構築や、リモートワークを念頭においた評価方法の見直しなど、人材マネジメントの改革が急務といえよう。

- 注1:

- DXは「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」と定義される(経済産業省)。

- 注2:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業1万3,503社を対象に、2020年10月末から2020年12月初にかけて実施。2,722社から回答を得た(有効回答率20.2%、回答企業の84.9%が中小企業)。プレスリリース、報告書も参照。なお、過去の調査の報告書もダウンロード可能。

- 注3:

- これら7つの技術は、アンケート調査票に選択肢として記載。なお、フィンテックには、自社の財務管理を主目的としたインターネットバンキングや資産管理サービスの利用は含まない。これらの技術選定にあたっては、国連貿易開発会議(UNCTAD)の”Information Economy Report 2017”が挙げたデジタル経済の鍵を握る技術〔先進ロボット工学、AI、IoT、クラウド・コンピューティング、ビッグデータ解析、3Dプリント技術、デジタル決済システム、相互利用可能な(interoperable)システム・プラットフォーム〕などを参考にした。

- 注4:

-

NTTデータ経営研究所「日本企業のデジタル化への取り組みに関するアンケート調査」

から定義参照。

から定義参照。

- 注5:

- 8つの選択肢を、攻めのDXと守りのDXに分類し、回答が多い選択肢から1~8ポイントで点数化したものを項目ごとに足し上げた。攻めのDXの選択肢は、「マーケティングの強化・販売先の拡大」「個々の顧客ニーズに応じた製品・サービスの提供が実現」「ビジネスへの参入障壁が低下する」「新しい製品・サービス・ビジネスモデルを創出できる」。守りのDXの選択肢は、「賃金上昇や労働力不足に対処できる」「熟練技術の見える化・継承が可能」「製品・サービスの品質が安定・向上」「開発・生産工程や業務の効率化・最適化(期間短縮、コスト削減など)が可能」。攻めのDXの選択肢はプラス、守りのDXの選択肢はマイナスで評価した。

-

2017年度 項目 ポイント EC (n=500) 16 ビッグデータ (n=71) 8 フィンテック(n=75) 6 3Dプリンター (n=80) 0 IoT (n=316) △ 4 AI (n=217) △ 10 ロボット (n=227) △ 16 2020年度 項目 ポイント EC (n=397) 16 ビッグデータ (n=53) 8 フィンテック(n=44) 8 3Dプリンター (n=47) 0 IoT (n=173) △ 6 AI (n=135) △ 4 ロボット (n=116) △ 16 注:nは当該技術を最も影響が大きい技術だと回答した企業数。

- 注6:

- 「確保していない」には、確保したくてもできていない企業や確保の必要がない企業が一定数いる可能性がある。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

伊尾木 智子(いおき ともこ) - 2014年、ジェトロ入構。対日投資部(2014~2017年)、ジェトロ・プラハ事務所(2017年~2018年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)