特集:データで読み解く保護貿易主義の動向とその影響米中の追加関税が世界貿易を押し下げ、需要縮小も要因に

2019年10月11日

追加関税措置に起因する、米中間貿易の減速が続いている。中でも、大豆や映像機器類など、米中間貿易の対世界シェアが高い商品の減速が寄与した。他方、輸入国の需要縮小などが輸出を鈍化させた側面もあり、足元の貿易減速を米中貿易摩擦だけで説明できるとは限らない。

2国間貿易は中国から米国向け輸出が世界最大

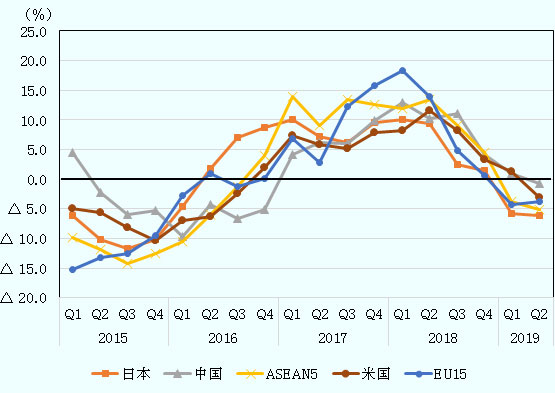

ジェトロの推計によると、2018年の世界貿易(名目輸出額)は、前年比9.7%増の19兆243億ドルと、過去最高額を記録したものの、前年に比べ伸びが鈍化した。主要国・地域の四半期ごとの輸出伸び率をみると、米国・中国をはじめ、2018年後半からの鈍化が顕著であった(図1参照、詳細は2019年版世界貿易投資報告第1章第2節参照)。中国、米国ともに、2019年第2四半期に輸出の伸びがマイナスに転じた。

米中両国は、世界貿易に占めるシェアが大きい。主要国・地域の2000年以降の往復貿易額(輸出+輸入)をみると、2009年以降は米国と中国が一貫して世界第1位・2位を維持しており、2018年の両国の往復貿易額の合計は、同年の世界貿易額の22.8%を占めた。

また、世界の2国間貿易(輸出ベース、2018年)を概観すると、中国から米国向けの輸出が最大となっている。米中間における貿易(米国の中国向け輸出と中国の米国向け輸出の合計、以下、米中間貿易)は2016年以降増加しており2018年は世界貿易の約3%を占めた。同水準は、フランスや韓国など、2018年の輸出上位国1カ国分の対世界輸出に匹敵する。

注:データの制約上、ASEAN5はインドネシア、マレーシア、フィリピン、シンガポール、タイ。EUは2004年4月時点の加盟国15カ国。

出所:各国・地域貿易統計からジェトロ作成

追加関税や需要縮小などが輸出を下押し

商品別に米中間貿易の対世界構成比を見るとどうか。米中間貿易が世界主要35カ国・地域の輸出に占める割合(2017年)を見ると、一般機械(シェア:5.5%)や電気機器(5.2%)、油脂その他の動植物生産品(7.8%)で比較的シェアが高いことがわかる(表参照)。

| 品目 |

世界主要 35カ国・地域の 輸出額(A) |

米中間貿易額 | |

|---|---|---|---|

| 輸出額(B) | 構成比(B/A) | ||

| 総額 | 14,456,919 | 561,580 | 3.9 |

| 機械機器 | 6,522,103 | 291,451 | 4.5 |

| 一般機械 | 1,908,726 | 104,322 | 5.5 |

コンピュータおよび周辺機器類 コンピュータおよび周辺機器類

|

512,610 | 60,064 | 11.7 |

|

コンピュータおよび周辺機器

|

321,652 | 45,903 | 14.3 |

|

コンピュータの部品

|

114,783 | 9,936 | 8.7 |

|

事務用機器類

|

9,443 | 708 | 7.5 |

| 電気機器 | 2,284,398 | 119,249 | 5.2 |

|

リチウム・イオン蓄電池

|

21,138 | 1,115 | 5.3 |

|

通信機器

|

509,014 | 48,838 | 9.6 |

|

携帯電話

|

221,533 | 32,345 | 14.6 |

|

映像機器類

|

134,889 | 18,027 | 13.4 |

|

音声機器

|

15,863 | 1,216 | 7.7 |

| 輸送機器* | 1,741,999 | 48,894 | 2.8 |

|

電気自動車

|

8,216 | 1,377 | 16.8 |

| 精密機器* | 586,980 | 18,985 | 3.2 |

|

計測器・計器類

|

232,910 | 10,816 | 4.6 |

|

医用電子機器

|

101,836 | 3,963 | 3.9 |

| 化学品* | 2,107,500 | 50,476 | 2.4 |

|

プラスチックのくず

|

4,156 | 212 | 5.1 |

| 食料品* | 1,001,985 | 12,838 | 1.3 |

|

魚介類

|

75,065 | 2,933 | 3.9 |

| 油脂その他の動植物生産品 | 172,823 | 13,435 | 7.8 |

|

大豆

|

53,059 | 12,231 | 23.1 |

| その他原料およびその製品* | 3,875,904 | 122,717 | 3.2 |

|

木材および同製品

|

99,686 | 6,854 | 6.9 |

|

繊維および同製品

|

596,225 | 44,324 | 7.4 |

|

縫製品

|

363,679 | 38,217 | 10.5 |

|

陶磁製品

|

47,452 | 3,156 | 6.7 |

|

鉄鋼製品

|

243,295 | 11,235 | 4.6 |

注1:米中間貿易の構成比は、世界主要35カ国・地域の輸出額に対する比率。追加関税措置の実施前である2017年の貿易額に基づき算出。

注2:世界主要35カ国・地域の貿易は2017年の世界輸出の83.3%、輸入の80.9%を占める。

注3:世界主要35カ国・地域はアルゼンチン、オーストラリア、オーストリア、ベルギー、ブラジル、カナダ、中国、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、香港、インド、インドネシア、アイルランド、イタリア、日本、ルクセンブルク、マレーシア、メキシコ、オランダ、フィリピン、ポルトガル、ロシア、シンガポール、南アフリカ共和国、韓国、スペイン、スウェーデン、スイス、台湾、タイ、英国、米国。

注4:米中間貿易の対世界シェアが、総額のシェア(3.9%)以上の商品のみ記載。*は、3.9%未満だが、細目に3.9%以上の品目を含むことを示す。

注5:商品分類の定義は、2019年版ジェトロ世界貿易投資報告の資料編「付注1」を参照。

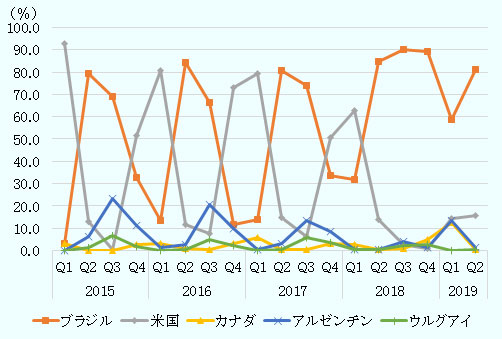

米中間貿易の対世界シェアが特に高く、かつ米中間における追加関税の対象となった商品として、大豆と映像機器類が挙げられる。大豆は、米中間貿易の構成比が23.1%と大きい。大豆の世界(主要35カ国・地域、輸出ベース)貿易動向をみると、中国による2018年7月からの25%の報復関税措置の発動以降、米国の中国向け輸出が世界全体の伸びを押し下げたことがわかる(図2参照)。大豆の貿易には季節性があり、米国の場合は1年のうち例年9月後半から12月に収穫期を迎え輸出が増加するが、2018年第4四半期は中国向けが大幅に落ち込み、世界の大豆輸出の伸びに対する寄与度はマイナス46.5%に及んだ(注)。他方、米国の代替として、ブラジルが世界の輸出増加に寄与した。中国の輸入統計を見ると、2018年第3四半期以降、米国のシェアが縮小し、代わりにブラジルのシェアが拡大している(図3参照)。

米国の大豆輸出をブラジルが代替したものの、世界輸出の伸びは2018年第4四半期以降もマイナスが続いている。その背景には、世界最大の大豆輸入国である中国で、アフリカ豚コレラが発生し、飼料用大豆の需要が縮小したことがある。2018年8月に中国で初めて発生が確認された豚コレラは、2019年4月には中国本土の31省・自治区・直轄市全てで発生が確認され、依然として猛威を振るっている。中国の大豆輸入は、2018年11月から2019年8月まで、同年4月を除き、輸入伸び率(前年同月比)のマイナスが継続している。

注:主要35カ国・地域は表の注参照。

出所:各国・地域貿易統計からジェトロ作成

注:2018年の輸入上位5カ国のみ記載。

出所:中国貿易統計からジェトロ作成

大豆と同様に、米中間貿易の対世界シェア(13.4%)が高い映像機器類については、一部の商品が、米国の追加関税措置の対象となった。映像機器類の世界輸出動向をみると、2018年9月の米国による追加関税発動を受け、同年第3四半期に中国の米国向け輸出の寄与度がマイナスに転じ、世界輸出を押し下げた(図4参照)。米国の映像機器類の輸入では、依然として中国のシェアが5割強と最も大きいものの、追加関税の導入以降、メキシコやタイからの輸入が増加、中国からの輸入を代替しており、同商品における米国の輸入の伸び率はプラスを維持している。

他方、世界の映像機器類輸出の伸びは、2018年第4四半期以降マイナスとなっている。国別に見ると、中国だけでなく、メキシコやオランダなどの主要輸出国もマイナスに転じた。中国の輸出先では、米国に加え、2018年第4四半期からはオランダや香港、2019年第2四半期に入ると日本やインドへの輸出もマイナスとなった。米中間に限らず、主要国や中国の米国向け以外の輸出も落ち込んでいることから、世界需要の縮小などが足元の輸出鈍化につながっている可能性がある。

2019年9月時点で追加関税は未発動の携帯電話も、米中間貿易の対世界シェアが14.6%と比較的高い。2018年第4四半期の時点で世界輸出の伸びがマイナスとなっており(図5参照)、追加関税が発動されれば、貿易を下押しする要因になりかねない。一方で、スマートフォンなどの携帯電話に対する需要は、新商品の発表やクリスマス、旧正月などの季節要因によっても変動する。追加関税がどの程度貿易を押し下げるかを注視するとともに、需要変動など他の要因にも目配りする必要がある。

注:主要35カ国・地域は表の注参照。

出所:各国・地域貿易統計からジェトロ作成

注:主要35カ国・地域は表の注参照。

出所:各国・地域貿易統計からジェトロ作成

追加関税に起因する米中間貿易の減速は、世界の貿易減速に寄与した。ただ、足元の貿易の落ち込みを、全て追加関税で説明できるとは限らない。大豆や映像機器のように、輸入国における需要縮小が、輸出を押し下げた側面もある。

今後は、2019年12月に追加関税第4弾の全面発動が予定されているが、影響の評価には追加関税だけでなく、需要の変化や、季節要因にも注視する必要があるだろう。

- 注:

- 米国の大豆輸出の伸び(前年同期比)は、2016年第3四半期が470.4%増、同年第4四半期が35.3%増であった。また、IMFによれば、大豆価格の伸び(前年同期比)は2017年第2四半期から2019年第2四半期まで、2018年第2四半期を除き、マイナスが継続した。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

柏瀬 あすか(かしわせ あすか) - 2018年4月、ジェトロ入構。同月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)