閉じる

閉じる特集:データで読み解く保護貿易主義の動向とその影響総論:揺らぐ国際経済の大局をつかむ

2019年10月11日

保護貿易主義的な政策が世界経済や貿易、企業活動に及ぼす影響が2018年後半以降、顕在化しつつある。米国政権は同年に国内法に基づく追加関税措置を相次ぎ発動、これに対し、中国をはじめ各国が対抗措置を導入するなど、追加関税の応酬が続いた。とりわけ米中間の摩擦は貿易にとどまらず、対立は長期に及ぶとの見方が多い。本稿では、保護貿易主義の動向とその影響について、「2019年版ジェトロ世界貿易投資報告」(以下、報告)の内容を基に概説し、本特集への導入とする。

世界貿易は2018年後半から減速

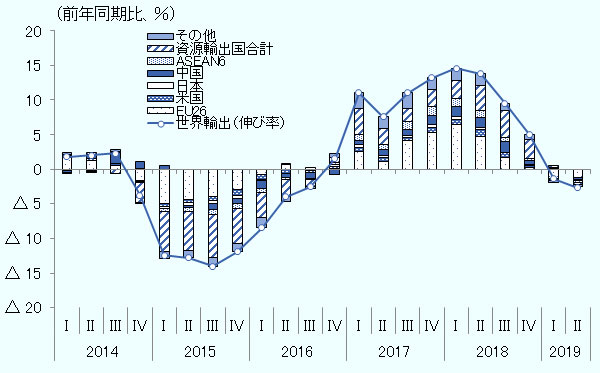

ジェトロの推計によると、2018年の世界貿易(名目輸出額ベース)は、前年比9.7%増の19兆243億ドルと過去最高額を記録したが、前年に比べると伸びは鈍化した。米中貿易摩擦などに起因する世界経済の減速で、同年後半の貿易の伸びが減速したことが主な要因として指摘できる。

2018年は後半にかけて多くの国・地域で輸出が減速(注1)したが、特に欧州の落ち込みが大きかった(図1参照)。輸送機器が約2割を占めるドイツの輸出減などが影響した。また、商品別では、貿易額の大きい電気機器(2018年の世界貿易シェア:14.5%)や一般機械(12.0%)などで輸出の鈍化がみられた。集積回路や半導体製造機器など半導体関連商品の輸出減速が一因として挙げられる。

2019年第2四半期までの品目別データを入手できる、世界主要35カ国・地域の貿易額を合計すると、輸出は同年第1四半期に前年同期比3.3%減とマイナスの伸びに転じたのち、第2四半期も3.9%減と2四半期連続でマイナスの伸びを記録した。同期間には、とりわけ工作機械、半導体製造機器、産業用ロボット、携帯電話などの落ち込みが顕著であった。 原油など燃料価格の回復や、中国の景気刺激策といった押し上げ要因はあるものの、米中貿易摩擦とそれに伴う関税の引き上げ、世界的な景況感の低下、政策の不確実性の高まりなど下振れリスクは大きく、2019年の世界貿易は、数量ベースで減速が見込まれている。

注1:世界輸出は210ヵ国・地域をカバー。

注2:資源輸出国の定義は報告参照。EU26は資源輸出国のギリシャ、キプロスを除く26のEU加盟国。

出所:「DOTS (2019年9月30日版)」(IMF)からジェトロ作成

追加関税措置の影響が顕在化

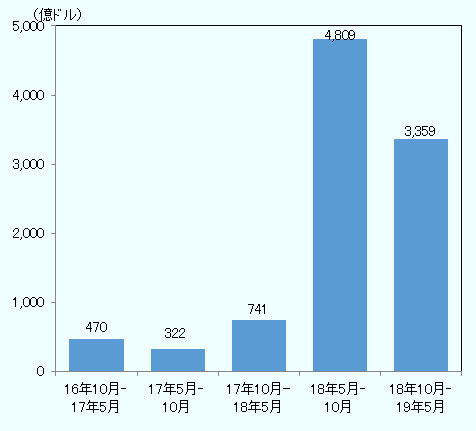

続いて、世界の保護貿易主義の動向を概観すると、主要20カ国・地域(G20)が2018年に導入した輸入制限などの貿易制限的措置は71件と、2年連続で増加した(出所: WTO)。貿易制限的措置の対象貿易額も2018年半ば以降、高止まりしており、同年4~9月に4,809億ドル、同年10月~2019年3月に3,359億ドルに上った(図2参照)。特に米中貿易摩擦の激化が、かつてない水準で世界の経済政策の不確実性を高めており、企業における予見可能性の低下を招いている(当特集記事「保護主義概観、強まる不確実性」参照)。

米国の政策についてみると、トランプ現政権は発足直後(2017年1月)から、16年ぶりのセーフガード発動など、貿易救済措置を積極的に活用してきたが、2018年以降は、国内法に基づく一方的措置の利用が活発となった。その結果、1974年通商法301条に基づく対中追加関税の拡大を主因に、米国の平均実行関税率は2000年代の1.4%程度から2018年に1.9%へ上昇しており、WTO発足後間もない1998年(2.0%)以来の水準となった。

注:貿易救済措置を含まない。

出所:WTO

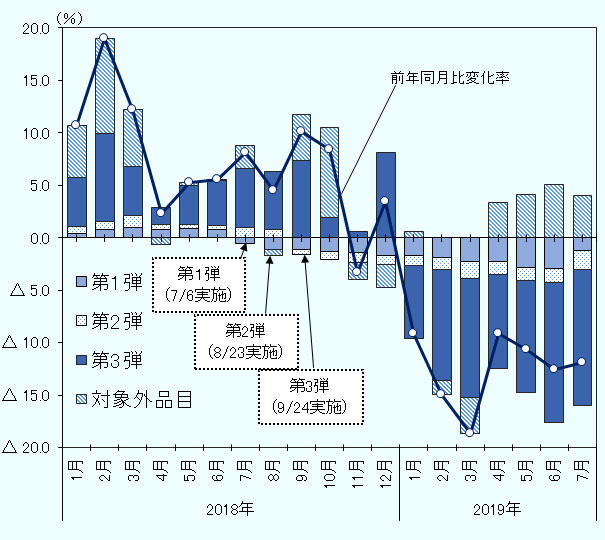

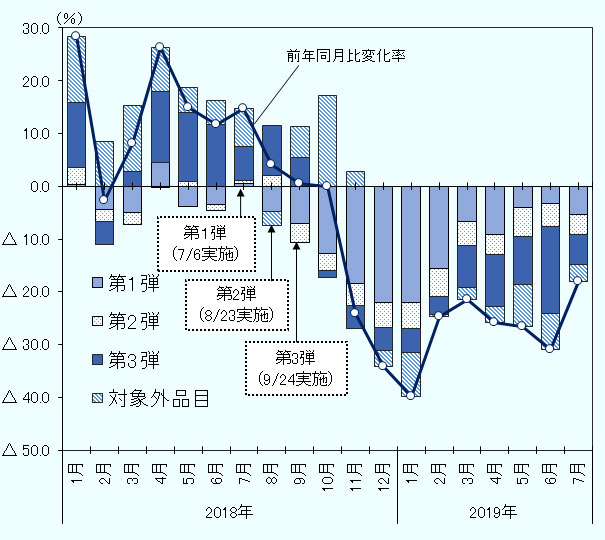

2018年には米中間で3回にわたり追加関税措置の応酬が行われたが、この2国間の貿易状況をみると、米国の中国からの輸入額は、第3弾(2018年9月24日)の追加関税措置実施後に伸びが鈍化し、2019年1月以降は前年同月比で大幅なマイナスが継続している(図3参照)。一方、中国の米国からの輸入額は第1弾(2018年7月6日)の追加関税措置実施後に伸びが鈍化、2018年10月以降は前年同月比減少に転じた。米中間貿易の減速は両国の需要変化にも影響を受けるが(当特集記事「米中の追加関税が世界貿易を押し下げ、需要縮小も要因に」参照)、2019年9月には両国が第4弾の追加関税措置の一部を発動しており、貿易への下押し効果の拡大が見込まれる。

米国の中国に対する追加関税措置(第1~3弾)対象品目の輸入では、中国依存度の高いコンピュータ・周辺機器類など一般機械(HS84)の輸入減少が目立つ。HSコード6桁ベースで分析したところ、プリント基板などコンピュータの部分品(HS847330)は、中国からの輸入額が追加関税実施前(2017年10月~2018年3月)に比べ、実施後(2018年10月~2019年3月)に約6割減少した。これに対し、韓国からの輸入額は2.3倍、台湾からは2.7倍に拡大しており、輸入先に大きな変化が生じた様子が確認できた。2019年9月に一部(リストA)が実施された追加関税措置第4弾は、中国依存度の高い消費財が占める割合が高くなっており、今後より多くの品目で輸入先のシフトが見込まれる(当特集記事「米国の消費財輸入の動きからみる米中貿易摩擦」参照)。

一方、中国の米国に対する追加関税措置対象品目の輸入では、大豆など食料品類(HS1~24)の輸入が大きく減少した。大豆(HS120190)の輸入は、約35%を占めて最大の相手国である米国からの輸入額が追加関税実施前(2017年10月~2018年3月)に比べ、実施後(2018年10月~2019年3月)に9割減少した。これに対し、ブラジルからの輸入額は1.9倍、カナダからは2.5倍に拡大しており、中国側でも主要貿易品目の輸入先シフトがみられた。追加関税措置による両国の貿易フローへの影響が顕在化している。

出所:「貿易統計」(米国商務省)、「ビジネス短信」(ジェトロ)などからジェトロ作成

出所:「貿易統計」(中国税関)、「ビジネス短信」(ジェトロ)などからジェトロ作成

貿易以外の企業活動への影響としては、生産拠点や機能を見直す動きが生じている。在中国および在上海米国商工会議所、ならびに在中国ドイツ商業会議所の調査によると、中国に拠点を構える米国系、ドイツ系企業の一部では、保護貿易主義に対応して生産拠点・機能の他国への移管を進めるが、その際の移管先候補には東南アジアを挙げる企業が多くなっている。また、中国に進出する台湾企業においても、中国から台湾以外の第三国へ生産移管する際には東南アジアを選ぶケースが多いもようだ。

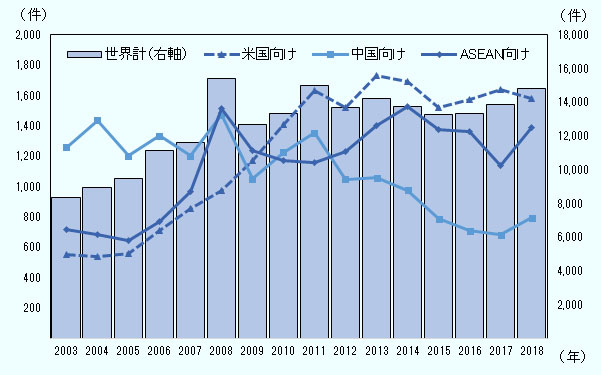

2018年に公表された、世界の対外グリーンフィールド投資件数(注2)は1万4,847件と、前年から7.2%増加したが、主要国・地域の中では、ASEAN向け投資の伸び(22.0%増)が高かった(図4参照)。ASEANの主要国では、タイ、マレーシア、フィリピン、ベトナムの伸びが3割を超えて全体を牽引した。域外企業(注3)によるASEAN向け投資では、同年に米国企業(2017年190件→2018年239件)および中国企業(64件→107件)の投資件数が目立って増えており、米中間の追加関税措置が両国企業のASEAN投資拡大を促したことも考えられる。ただ、ここにきて「チャイナ・プラス1」の有力候補とされてきたベトナムの対米貿易黒字が拡大し、米財務省がベトナムを新たに為替操作の監視対象国に加えるなど、対米関係に変化が生じており注視が必要だ(当特集記事「中国向け投資に変化の兆し、周辺国・地域の事業環境に注視」参照)。

出所:fDi Markets(Financial Times)からジェトロ作成

日本企業では2019年5月に、リコーが米中貿易摩擦リスク回避の目的から、米国向け主要複合機の生産を中国・深圳からタイに移管すると発表した。このほか、機械機器メーカーを中心に、中国にある生産拠点・機能をベトナムやタイ、日本、メキシコなどに移管する事例が報じられている。

音響機器メーカーのクラリオン・グループでは、米国市場向けのカーナビ生産を日本へ、同カーオーディオ生産をメキシコへそれぞれ移管した。同社は現在、日本のほか、海外5カ国に生産拠点を構える。中でも中国工場は、最盛期にはグループ全体の半分以上を担うほど生産量を拡大したが、生産の一極集中は、自然災害をはじめ問題が起きたときのリスクが大きいと判断。中国依存を分散化する戦略へとシフトした。その一環で生産移管を進めていたところ、上記製品が米国の対中追加関税措置の対象となり、これを契機に移管時期を前倒しした。日本企業のサプライチェーンにも、米中貿易摩擦が少なからぬ影響を及ぼしつつある。

保護貿易主義への危機感がFTA締結を後押し

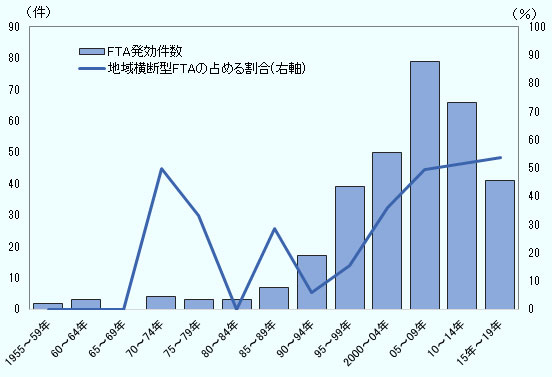

米中摩擦の激化など保護貿易主義の機運高まりがみられる中、世界の発効済み自由貿易協定(FTA)の件数は、2019年6月末時点で314件と前年同期の307件から着実に増加した(ジェトロ調べ、関税同盟や特恵貿易協定を含む)。2000年以降活発になったアジア、米州、欧州など地域の枠を超えて地域横断的にFTAを結ぶ動きが継続しており、2015~19年に発効したFTAのうち、地域横断型の比率は53.7%と半数を超えた(図5参照)。地域横断型の中でも、特に規模の大きいTPP11(2018年12月発効)と日EU・EPA(2019年2月発効)が立て続けに発効したことから、加盟国・地域のFTAカバー率(注4)が上昇しており、日本の同カバー率も前年の23.4%から36.7%へ上昇を遂げた。アジアや欧州では、従来の経済関係強化に加え、保護主義への対抗がFTA交渉の新たな目的となった(当特集記事「保護貿易主義がFTAを推進?」参照)。保護貿易主義の台頭に対する危機感が、多国間による大型FTAの締結を後押ししたと考えられる。

IMFの分析によれば、貿易摩擦が経済に及ぼす影響は、金融市場にも波及する最悪シナリオの場合、2020年に米中のGDPをそれぞれ0.9ポイント、1.4ポイント押し下げる。世界のGDPに対する下押し効果も0.8ポイントに達する。このことは、貿易摩擦が世界経済全体に大きな負の影響を及ぼすリスクを示すとともに、国際協調に基づく自由貿易体制の維持・強化の重要性を示唆するものと言えよう。

出所:WTO、各国政府・機関資料からジェトロ作成

- 注1:

- 2018年の日本の輸出も前年(8.2%増)を下回る5.8%増にとどまった。輸出の約2割を占める中国向けの年後半の落ち込みが大きかったほか、商品別ではデジタル関連財(集積回路や半導体製造機器など)の輸出伸び率が第4四半期以降マイナスに転じた。

- 注2:

- 英国フィナンシャル・タイムズ社のデータベース「fDi Markets」のデータに基づく。同データは各種報道資料などに基づいて構築され、中には同社が独自に投資金額を推計した案件も含まれる。よって、本稿では企業による投資活動の水準をより実態に近く反映すると考えられる、投資件数をベースとした分析を行う。

- 注3:

- 国・地域分類は、親会社の本社所在地に基づく。

- 注4:

- A国のFTA発効済み国・地域との貿易が、A国の貿易総額に占める割合。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課長

米山 洋(よねやま ひろし) - 1997年、ジェトロ入構。ジェトロ北海道、ジェトロ・マニラ事務所(調査担当)、海外調査部国際経済課 課長代理などを経て、2017年4月より現職。共著『南進する中国とASEANへの影響』、『ASEAN経済共同体』、『FTAガイドブック2014』、『分業するアジア』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)