閉じる

閉じる特集:データで読み解く保護貿易主義の動向とその影響保護主義概観、強まる不確実性

2019年10月11日

各国間で複雑な相互依存関係が構築された現代では、WTOルールに基づく自由な貿易の推進が不可欠だ。この認識はWTO設立(1995年)以来、長年世界で共有されてきた。しかし、米中貿易摩擦の激化を契機に、危機が起きていないにもかかわらず、保護貿易主義への傾斜が強まっている。

経済政策の不確実性は過去最高水準に

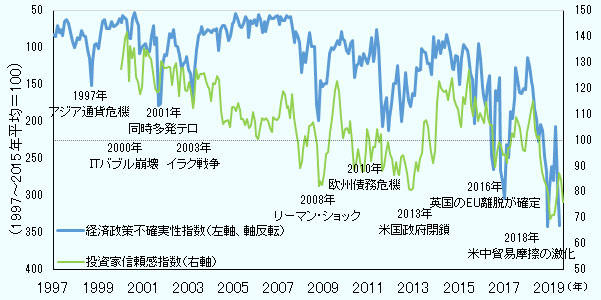

リーマン・ショック(2008年)時に各国経済が悪化した際、WTOの監視やG20を中心とした国際協調により保護貿易主義の蔓延が回避されてきた。しかし近年、国際協調の動きが、保護貿易主義への歯止めとして十分機能していない。2019年6月のG20サミット首脳宣言で、保護主義との闘いを記した文言が2年連続で盛り込まれなかったことが、そのことを象徴している。 この不安定な空気感を可視化したのが図1である。世界の経済政策の不確実性指数(注1)は、統計が遡及できる1997年以来最も高い数値を記録した。将来に対する透明性が低下すれば、経営者や投資家も判断を先送りする。投資家がリスク回避姿勢に傾いていることは、投資家信頼感指数で確認できる(図1参照)。2019年8月の指数は前月比8.7ポイント減の75.9に低下し、こちらも統計開始以来で最低に近い水準となった。

注1:経済政策不確実性指数は、米国スタンフォード大などが開発した指数。20カ国の主要紙から、一定の用語を含む記事を月単位で収集したデータを基に作成。数値が大きいほど不確実性が高い。

注2:投資家信頼感指数は、米国金融大手ステート・ストリートが算出する、機関投資家の株式投資への指数を反映する指数。100を下回るほど投資家が弱気に傾いていることを示す。

出所:"Economic Policy Uncertainty Project" (Policy Uncertainty.com![]() )、トムソン・ロイターからジェトロ作成

)、トムソン・ロイターからジェトロ作成

保護貿易主義の一般的な考え方として、景気が減速すると、企業経営の悪化に伴い輸入への警戒感が強まる。産業界は政府に対して貿易制限的措置をとるよう要望し、政府もこれに対応、各国で貿易制限的措置を採用する圧力が強まる。過去にも世界的に保護貿易的な機運が高まり、各国・地域はさまざまな措置を導入してきた(表1参照)。最近のもので規模が大きかったのは、2008年のリーマン・ショックに端を発した一連の貿易制限であった。当時は先進国・新興国を問わず、関税引き上げに加えて、強制規格の導入、バイアメリカン条項に代表される現地調達要求の強化、特定産業への補助金といった、さまざまな形態の措置が導入された。数値で示しづらく、全容の把握が困難な非関税措置が増加したのもこの頃であった。

| 時期 | 貿易制限的措置の発動状況 | 対応 |

|---|---|---|

|

第1次石油ショック (1973年) |

世界不況で貿易制限が拡大。先進国による鉄鋼、自動車、家電、繊維等での関税引き上げや輸入割当、一部途上国による国際収支悪化を背景とした輸入制限があった。 | 1974年にOECDが貿易制限「自粛宣言」を採択。 |

|

第2次石油ショック (1979年) |

長引く景気低迷の下、欧米を中心とした先進国で保護主義圧力が強まる。「相互主義」あるいは「利益の均衡」の名の下に、輸出自主規制、輸入数量制限、アンチダンピング、輸入手続き複雑化など様々な形態の貿易制限措置が拡大。 | 1986年にウルグアイ・ラウンドが開始され、後に1995年のWTO発足へ。 |

|

アジア通貨危機 (1997年) |

東アジアにおける貿易投資の自由化が、競争力がある外資系多国籍企業と脆弱な地場企業という二重構造を生んだ。通貨危機以降の経済停滞を背景に、一部の国が関税引き上げ、国産品利用奨励、輸入規制などを実施。 | ASEANは1996年にASEAN産業協力(AICO)スキームを開始。後のAFTAへ。 |

|

ITバブル崩壊 (2000年) |

米国でのITバブル崩壊により世界貿易が急激に減速、2001年にはアンチダンピング、2002年にはセーフガードの発動件数が過去最多を記録。 | |

|

リーマン・ショック (2008年) |

先進国・途上国問わず、世界全体で国内産業保護のための施策を採用。特定品目の関税引き上げ、鉄鋼製品を中心とした強制規格の導入、現地調達要求、政府による特定産業への支援など、様々な形態の貿易制限的措置が導入された。 | WTO、G20、OECDなどが保護主義の回避を宣言し、WTO等が各国の貿易関連措置モニタリングを開始。 |

|

欧州債務危機 (2010年) |

G20のような影響力の強い国による措置の増加、関税措置から非関税措置への移行、措置の長期化が問題に。鉄鋼製品や化学品などを中心に、途上国による貿易制限も増加。 | G20サミットなどで、繰り返し保護主義の回避を宣言。 |

|

米中貿易摩擦 (2018年~) |

2018年以降、米国は一方的措置を積極活用。特に貿易赤字の大きい中国に対しては追加関税措置を相次ぎ導入し、中国もこれに対する報復措置を続けている。2018年中旬以降、米国を中心に通商政策に対する不確実性が上昇。 | 2019年6月のG20大阪サミット首脳宣言では、保護主義への対抗を2年連続で明記できず。 |

資料:「ジェトロ白書・貿易編」「ジェトロ世界貿易投資報告」各年版(ジェトロ)などから作成

リーマン・ショック後の保護貿易主義の高まりは、WTOなどを通じた各国の協調により抑制できたとおおむね評価される。サプライチェーンが国境を越えて複雑化した現代においては、保護貿易的な政策は最終的に自国に跳ね返る可能性があり、自らの利益につながらないとの考えが共有されていた。しかし足元では、経済危機が生じていないにもかかわらず、貿易制限が拡大しており、景気悪化=保護貿易主義という従来の図式が成り立たなくなっている。要因として、各国で自由貿易への懐疑、特に貿易が経済格差を生んだとの不満が高まったとの指摘がある(詳細はジェトロ「世界貿易投資報告」2017年版p55![]() (3.5MB) 参照)。これに加えて、各国が技術開発競争を繰り広げる、人工知能やロボットなど先端技術の覇権争いの激化、そして、こうした新分野を規律するルールの不在も、保護貿易主義の高まりにつながったと考えられる。

(3.5MB) 参照)。これに加えて、各国が技術開発競争を繰り広げる、人工知能やロボットなど先端技術の覇権争いの激化、そして、こうした新分野を規律するルールの不在も、保護貿易主義の高まりにつながったと考えられる。

関税だけではない貿易制限

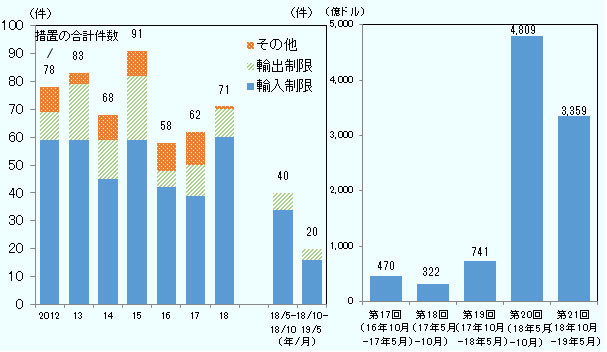

具体的にいかなる貿易制限が導入されたかは、WTOが年に2回公表する、G20の貿易関連措置に関する報告書(注2)が参考となる。2019年6月に出た第21回報告書によると、G20諸国が導入した貿易制限的措置(注3)の件数は2年連続で増加した(図2参照)。前回のピークであった2015年は、世界貿易が6年ぶりに減少に転じ、特に新興・途上国で深刻なスロートレードに陥っていた(スロートレードについてはジェトロ「世界貿易投資報告」2016年版p13![]() (3.2MB)参照)ことから、景気減速を背景に措置が増加したと考えられる。ただ当時、総数を押し上げた輸出制限措置には際立った特徴はなく、新興・途上国を中心に金額的にはインパクトの少ない措置が積み上がっていた可能性が高い(注4)。

(3.2MB)参照)ことから、景気減速を背景に措置が増加したと考えられる。ただ当時、総数を押し上げた輸出制限措置には際立った特徴はなく、新興・途上国を中心に金額的にはインパクトの少ない措置が積み上がっていた可能性が高い(注4)。

注:貿易救済措置を含まない。右図の回数は、WTO貿易監視リポートの号数を指す。かっこ内は集計期間。

出所:WTO

一方、直近では、措置が貿易に与えるインパクトが増す傾向にある。第21回報告書において、こうした措置の対象となった貿易額は3,359億ドルに上り、前回報告から高止まりを続けた(図2参照)。3,359億ドルのうち59.8%が、米国による追加関税措置に起因すると、WTOは指摘する。2019年5月に米国が対中追加関税第3弾(1,900億ドル相当)への上乗せ関税の税率を10%から25%に引き上げたことが、対象額増大に影響した。

WTO以外に世界の貿易制制限的措置を把握する情報源として、英国のシンクタンクの経済政策研究センター(CEPR)が集計するGlobal Trade Alert(GTA)がある。同データによると、世界各国・地域が2018年に導入した貿易制限的措置(貿易救済措置のほか、補助金、海外投資に対する公的機関による金融支援、政府による信用保証なども対象)の件数は1,691件と、前年比で71.2%増に拡大した。2019年は9月中旬までの間に、前年同期並みである881件の措置が導入された。

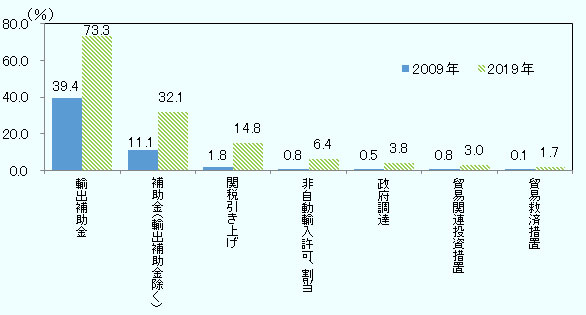

GTAが特に深刻視するのが、補助金や優遇的融資といった国内措置である。こうした措置は、関税に比べて情報の捕捉が難しく、WTOの報告書でもカウントされていない。GTAは具体例として、カナダによる石油ガス業界への産業補助金、EU加盟各国によるマイクロエレクトロニクス分野の研究開発プロジェクトへの直接支援、ブラジルによる輸送機器分野の研究開発援助などを挙げた。関税引き上げは発動も容易で、国内へのアピールとしても効果的な一方、貿易制限効果は比較的小さいと指摘される。これに対し、補助金などのインセンティブは、海外企業への直接的影響が見えづらい割に、市場歪曲(わいきょく)効果は大きいとされる。日本の2019年の輸出のうち、73.3%が他国・地域による輸出補助金の、32.1%がそれ以外の補助金(輸出補助金を除く、政府などの資金拠出、貸付、保証、資本注入、収入や価格支援など)の影響を受ける(図3参照)。しかも、こうした措置の件数は2008年以降の累計で4,000以上に上り、うち7割が現時点まで撤廃されていない。そのため、過去10年で、輸出に与えるインパクトも増大した。

市場歪曲的な措置の増加により、貿易制限的措置の目的が、従来の自国産業保護から、相手国の不公正な慣行是正に変化してきた側面もある。米国の通商法301条に基づく対中追加関税がまさにその例である。米国は、WTOでは不公正な慣行に対処できないとの不満から、WTOルールに則さず国内法に基づき、一方的措置を用いて相手国の政策是正を図っている。

注:貿易制限的措置の対象となる輸出額は、GTAが2008年11月から集計してきた措置を基に算出。措置が廃止されれば、その時点で集計対象から外される。

出所:Global Trade Alert

米国の一方的措置と米中貿易摩擦

その米国の動向は、通商政策をめぐる報復措置の応酬が各国で過熱した契機として注目される。現政権は、2018年以降、一方的措置を積極的に利用している。中でも関税を多用するのが特徴であり、1962年通商拡大法232条や1974年通商法301条などを根拠に、貿易相手国に対して関税が上乗せされてきた。特に2019年以降は新たな発表が相次ぎ、企業は情報収集に追われている(米国トランプ政権の動向と米中通商関係についてはジェトロの特設ページを参照)。現政権の通商政策上の狙いは、貿易赤字の削減、国内製造業の復興・強化、対外交渉における勝利である。2020年の大統領選挙に向け、大統領権限で進めやすい政策分野の1つとして、安全保障や外交とともに、通商分野での実績づくりに注力する可能性は高い。

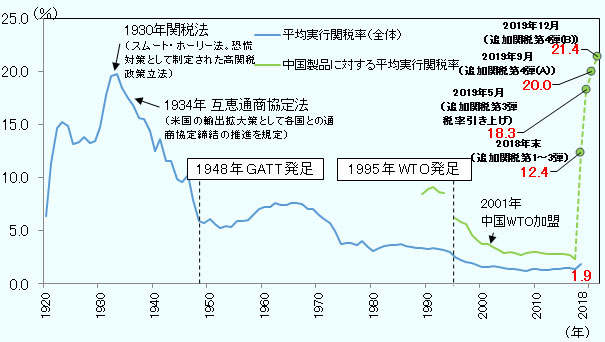

とりわけ2019年5月以降は、中国との間で関税引き上げ合戦が激化した。一連の追加関税により、米国の貿易制限は歴史的にも異例の規模となる。一般に、WTO加盟国の関税率は、GATT・WTO発足や各種自由貿易協定(FTA)発効などを経て軽減されてきた。ところが、2000年代に1.4%程度であった米国の平均実行関税率は、2018年には1.9%に上昇した。これは、WTO発足後間もない1998年(2.0%)の水準であり、貿易自由化が20年前まで退行したことを意味する。対中国製品に絞れば、301条に基づく一連の追加関税措置により税率は上昇を続けており、2019年12月の第4弾発動により21.4%に達する見込みである。単純比較はできないものの、関税率の水準としては、いわゆるスムート・ホーリー法の下で約20万品目に追加関税が課された1930年(平均実行関税率は19.8%)と同程度となる(図4参照)。

注:中国製品に対する平均実行関税率は、1989~2017年は実際に課された税率、2018年以降は米国ピーターソン国際経済研究所が推計した、追加関税の影響を加味した税率。

資料:米国国際貿易委員会(USITC)、World Integrated Trade Solution(世界銀行)、ピーターソン国際経済研究所から作成

現在の米中対立は、通商問題のみならず、東シナ海などの安全保障、サイバー攻撃、先端技術競争などの側面も複雑に絡んだ、覇権争いであると位置付けられる。こうした諸問題は短期で解決が見込めず、対立は長期戦になる可能性が高い。通商分野に限れば、2018年末に始まった米中貿易協議も遅々として進まない。とりわけ2020年の米国大統領選に向けては、政権の対中強硬姿勢は持続する可能性が高い。長期的にも貿易収支の改善、不公正なビジネス環境の是正、適正な技術政策による安全保障上の懸念軽減、といった米国側の要求が通らない限り、米中関係は予断を許さない状況が続くであろう。

保護貿易主義がもたらす負の影響

追加関税措置の実体経済への影響として、企業マインドや投資行動にマイナス効果をもたらし、結果的に世界全体のGDPを押し下げる見込みである(国際機関などが試算した貿易摩擦による経済への影響についてはジェトロ「世界貿易投資報告」2019年版p6![]() (2.4MB) 参照)。実際に米中間の貿易は縮小しており(当特集記事「米中の追加関税が世界貿易を押し下げ、需要縮小も要因に」参照)、世界にも相応のインパクトを及ぼすことは必至である。ほかにも、関税引き上げが実質的に増税と同じ効果を生み、消費者の負担が増えることや(注5)、サプライチェーンの阻害などが引き起こされる懸念がある。

(2.4MB) 参照)。実際に米中間の貿易は縮小しており(当特集記事「米中の追加関税が世界貿易を押し下げ、需要縮小も要因に」参照)、世界にも相応のインパクトを及ぼすことは必至である。ほかにも、関税引き上げが実質的に増税と同じ効果を生み、消費者の負担が増えることや(注5)、サプライチェーンの阻害などが引き起こされる懸念がある。

しかし、経済への影響以上に深刻なのが、国際貿易ルールの瓦解である。古くは第二次世界大戦の反省からGATTが誕生し、それを発展させたWTOが、1995年の設立以降、世界の多国間自由貿易体制を下支えしてきた。特に、一方的措置の禁止(注6)を盛り込み、二審制の紛争解決手続きを確立したWTOの成果は大きい。ところが、前者については今や、一方的措置を多用する米国のみならず相手国も、WTO提訴と併せて、対抗措置の発動により世界の貿易秩序をゆがめており、後者に関しては上級委員選定問題などから機能まひに近い。

WTOの主要機能の1つである監視機能は、先述した監視報告書のほか、そのデータ元でもある加盟国による自国政策の通報や、世界貿易検討機関(TPRB)による貿易政策レビューから成る。加盟国の貿易政策に関する情報を、収集・評価することで、貿易紛争を未然に防止する狙いがある。まず、加盟国による自国政策の通報については、非関税措置が増加したことで措置の実態把握が困難となる一方、自国の措置をWTOに通報しない国が多いことが問題視されている(注7)。また、貿易政策レビューについては、例えば米国と中国ともに2018年に、2年に1回となる審査会合が開催された。ただ、報告書のポイントから分かるとおり、WTOは特定加盟国間の対立について直接評価を行うことはない(表2参照)。

| 国名 | 概要 | 報告書のポイント |

|---|---|---|

| 米国 |

第14回審査会合 (2018年12月17、19日開催) |

|

| 中国 |

第7回審査会合 (2018年7月11、13日開催) |

|

出所: WTOウェブサイト

司法機能と監視機能の限界が見える中、WTOで従来、停滞していた立法機能に関しては近年、FTAが通商ルールの構築を先取りし、WTOを補完してきた。ルールの執行面も含め、保護貿易主義への対抗力として機能することも期待される。とはいえ、FTA締結国間の貿易の割合はいまだ低く、164カ国が参加するWTOの枠組みの重要性は揺るがない。実際、加盟交渉を続ける国は今でも20以上ある一方で、脱退が1カ国もないことから、WTOが貿易にもたらす恩恵の大きさがうかがえる。WTO各機能の停滞を招いた全会一致原則の見直しを含め組織改革を進める、とりわけ紛争解決機能の早期回復を図るとともに、それが果たされるまでの間は各国・地域が保護貿易主義へこれ以上の傾斜をしないよう、危機感を持ち続けることが求められる。国際貿易ルール不在の時代への後戻りは防がなければならない。

- 注1:

-

世界主要20カ国の経済政策の不確実性を示したもので、各国の新聞記事から作成される。具体的には、各国の主要紙に掲載された記事の中から、次の各カテゴリーの用語を少なくとも1つ含む記事を収集。かっこ内は日本の例であるが、これを主要20カ国について行い機械的に処理。

- Economy(経済、景気)

- Policy(税制、財源、中央銀行、国会、歳入、など)

- Uncertainty(不透明、不確実、不確定、不安、など)

- 注2:

- 加盟国からの情報提供や事務局長の要請に基づき、WTO貿易政策検討機関が、貿易関連措置を発動ベースでリスト化。報告書の目的は事実の報告であり、掲載された措置のWTO協定整合性や保護主義的性質に関する判断・示唆を行うものではない。

- 注3:

- 1.輸入制限措置(関税引き上げ、通関手続き、数量制限、その他輸入規制)、2.輸出制限措置(輸出税、数量制限、その他輸出規制)、3.その他(ローカルコンテント要求など)の措置。アンチダンピングなどの貿易救済措置は含まない。

- 注4:

- 例えば、インドネシア:一定の国内加工を施していない林産物の輸出規制、メキシコ:一部産品の輸出税引き上げ、ロシア:なめし皮禁輸措置の延長、トルコ:ケシの種の輸出を登録制に、など。

- 注5:

- ニューヨーク地区連銀は、米国による対中追加関税の第3弾までの時点で、米国の平均的な世帯には年間831ドルの負担増になると試算している。

- 注6:

- WTOの紛争解決に関する了解(DSU)23条は、他国の措置に対する一方的なWTO違反の認定や対抗措置の発動を禁じている。

- 注7:

-

加盟国がWTOへの通報を要する法律・政策として、関税措置、貿易救済措置、補助金、FTA締結などがWTO各協定で定められている。このうち補助金については、通報をしていない加盟国が全体の48%にも上る(ジェトロ「世界貿易投資報告」2019年版p104

(1.7MB) 参照)。

(1.7MB) 参照)。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

吾郷 伊都子(あごう いつこ) - 2006年、ジェトロ入構。経済分析部、海外調査部、公益社団法人 日本経済研究センター出向を経て、2012年4月より現職。世界の貿易投資、および通商政策に関する調査に従事。共著『メイド・イン・チャイナへの欧米流対抗策』、『FTAガイドブック2014』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)