閉じる

閉じる特集:データで読み解く保護貿易主義の動向とその影響米国の消費財輸入の動きからみる米中貿易摩擦

2019年10月11日

世界最大の消費財輸入国の米国にとって、中国の存在感は大きい。しかし、米中貿易摩擦の先行きに不透明感がぬぐえず、影響は消費財の分野にも広がりつつある。消費財では中国からの輸入シェアが極端に高い品目も多く、2019年12月に米国の対中追加関税措置の第4弾が全面発動となれば、米国の消費財輸入にとってインパクトは大きい。

米国の消費財輸入で高い中国の存在感

2018年に本格化した米中間の貿易をめぐる対立は、2019年半ばを過ぎても続いている。2018年に米国が実施した対中国追加関税措置の対象品目は、米国の中国からの輸入額のほぼ半分の規模に及んだ。米国の対中輸入は2018年後半には伸びが鈍化、2019年1月以降は前年同月比で大幅なマイナスが続いている。対立が解消されないまま、米国は第4弾となる追加関税措置の内容を表明、9月に一部を発動した。第4弾の対象は広範囲に及び、全面的な発動となれば、米国の対中輸入の9割以上がいずれかの措置の対象となる見込みだ。

米国による第4弾の追加関税措置は、一部については9月1日に実施(以下、第4弾リストA)、残りの品目は12月15日に発動予定(同第4弾リストB)と、時期が2つに分かれた。米国通商代表部(USTR)によると、2段階に分けた基準は、米国の対象品目の輸入に占める中国のシェアが75%ラインを超えているかどうかにある。75%以上と中国が圧倒的なシェアを持つ品目はリストBに分類され、発動は先延ばしされた。リストBには、スマートフォンなどの携帯電話、ノートパソコン、ビデオゲーム機や玩具、履物などが含まれ、需要が高まるクリスマス商戦に向けての配慮がうかがえる内容となった。

第4弾の発動においてこうした対応が取られた背景には、米国の消費財市場における中国の存在感の大きさがある。そもそも、世界最大の経済規模を持つ米国には、世界中から多くの商品が集まっている。消費財の輸入額を国別にみると、米国は2000年以降、常に首位の座を維持している。2018年の世界の消費財貿易に占める米国のシェアは17.9%、2位ドイツ(シェア7.2%)の2倍以上の規模となっている(表1参照)(注1)。

米国にとって、供給側としての中国の存在感は大きい。2018年をみると、米国の消費財輸入のうち中国が約4分の1を担っている。輸入額は1,827億ドルに上り、インドネシアやブラジルなど新興国の輸入総額にほぼ相当する規模だ(注2)。

| 順位 | 国・地域 | 輸入額 | シェア |

各国の消費財輸入に 占める中国のシェア |

|---|---|---|---|---|

| — | 世界 | 4,248,497 | 100.0 | 15.9 |

| 1 | 米国 | 761,905 | 17.9 | 24.0 |

| 2 | ドイツ | 306,607 | 7.2 | 8.0 |

| 3 | フランス | 206,561 | 4.9 | 7.0 |

| 4 | 英国 | 205,688 | 4.8 | 11.5 |

| 5 | 中国 | 192,535 | 4.5 | — |

| 6 | 日本 | 174,793 | 4.1 | 32.7 |

| 7 | オランダ | 148,214 | 3.5 | 13.4 |

| 8 | イタリア | 142,842 | 3.4 | 7.8 |

| 9 | ベルギー | 126,948 | 3.0 | 6.3 |

| 10 | カナダ | 123,268 | 2.9 | 15.7 |

注1:消費財の定義は国連(BEC分類)を基に作成。詳細は本文(注1)を参照。

注2:「世界」はジェトロ推計。

注3:世界の消費財輸入に占める中国のシェアは、世界の消費財貿易に対する中国の輸出シェアにより算出。

出所:各国貿易統計からジェトロ作成

2018年中の米国の消費財輸入に対する追加関税措置の下押し圧力は限定的

消費財輸入において中国が大きな存在感を持つ中で、米国は中国に対して次々と追加関税措置を打ち出している。こうした措置は米国の中国からの輸入にどのような影響を与えているのだろうか。

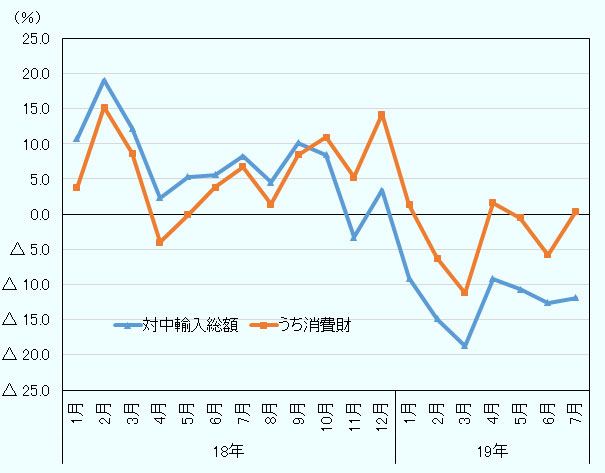

米国の対中輸入は、2018年7月の第1弾の追加関税措置実施後に縮小方向に動いたが、消費財のみに着目すると、同年末にかけてはむしろ拡大の動きを示していた。2019年に入って縮小に転じたものの、対中輸入全体に比べてその動きは弱い状況が続いている(図1参照)。

背景にあるのは追加関税措置との関係だ。米国が2018年7、8月に繰り出した第1弾と第2弾の追加関税措置は、米中間の技術面での覇権争いという側面もあり、高度な技術を必要とする分野を念頭においた措置と位置付けられた。このため、追加関税措置の対象品目は一般機械、電気機器など中間財や資本財が中心となった。金額ベースでみると、2018年の米国の中国からの消費財輸入額(1,827億ドル)のうち、追加関税の対象となったのは、第1弾では約21億ドル分、第2弾では約6億ドル分であり、中国からの消費財輸入に占めるシェアは合わせて1.5%にとどまった(注3)。品目に広がりが見られた第3弾では、対象となる消費財輸入額は約488億ドル(同シェア26.7%)に拡大したが、実施時期が9月末ということもあり、2018年中は消費財に対する追加関税措置の下押し圧力は限定的なものにとどまったと考えられる。

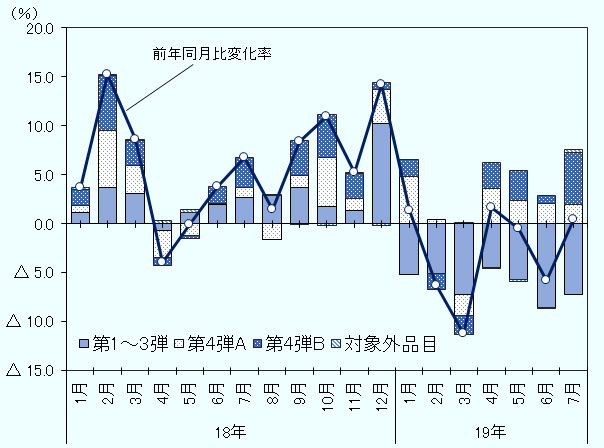

2019年に入ると、消費財輸入でも徐々に追加関税措置の影響が顕在化してきた。図1における米国の中国からの消費財輸入の伸び率を、各追加関税措置の対象品目ごとに影響度(寄与度)を示したものが図2だ。2018年9月までに実施された第1~3弾の対象品目は、同年12月までは米国の中国からの消費財輸入額を押し上げていたものの、2019年入るとその力を失い、前年同月比でマイナスが続いている。

これに対し、第4弾の対象品目の輸入は措置の実施前ということもあり、7月まで総じて増加の動きを示している。第4弾は、原則としてそれまで追加関税を課されていない残りの全ての中国原産品を対象としていることもあり、対象が広く輸入規模が大きい。2018年の輸入額でみれば、第4弾対象品目は約1,292億ドル分と、米国の中国からの消費財輸入額の7割に及ぶ。第4弾の輸入が増加となることで、2019年の第1~3弾による減速が一部相殺されるかたちとなっている。

注:消費財の定義は国連(BEC分類)を基に作成。詳細は本文(注1)を参照。

出所:「貿易統計」(米国商務省)から作成

注1:消費財の定義は国連(BEC分類)を基に作成。詳細は本文(注1)を参照。

注2:第4弾Aは2019年9月実施、第4弾Bは12月に実施予定。

出所:「貿易統計」(米国商務省)、「ビジネス短信」(ジェトロ)等から作成

追加関税措置で中国の輸入シェアが急減した品目も

このように、米国の中国からの消費財輸入における第4弾のインパクトは大きい。第1~3弾対象品目の消費財輸入は2018年の年末商戦後に大幅な縮小となった。同様に、もし第4弾対象品目の消費財輸入が2019年の年末商戦後に本格的な縮小へと転じれば、米国の消費市場に水を差すことになろう。

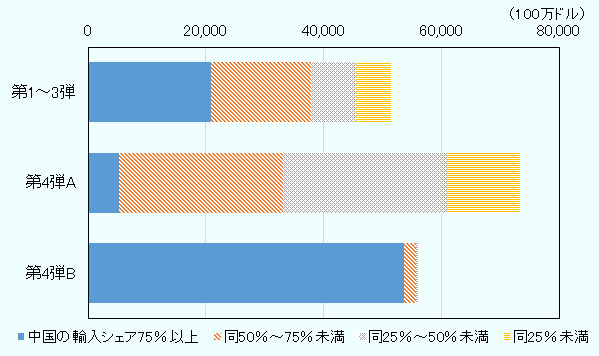

この懸念の裏にあるのが、消費財では中国が圧倒的な輸入シェアを有する品目が数多くあるということだ。先に言及したとおり、第4弾の実施のタイミングを分けた基準は75%という中国が極めて高いシェアを有するかどうかという点にある。その結果、多くの玩具類や履物など消費者に直結する身近な商品が先送りされることになり、消費財分野における供給側としての中国のプレゼンスの大きさがあらためて浮き彫りとなった。

それでは、米国における中国の輸入シェアは消費財の各品目においてどのような状況にあるのか。そこで各追加関税措置で対象となった消費財について品目ごとに中国の輸入シェアをみたところ、中国が75%以上と圧倒的なシェアを持つ消費財では、大部分が第4弾リストBに分類されているものの、第1~3弾の対象品目でも中国のシェアが75%以上の品目が数多く含まれているという結果となった(図3参照)(注4)。

注1:消費財の定義は国連(BEC分類)を基に作成。詳細は本文(注1)を参照。

注2:第4弾Aは2019年9月実施、第4弾Bは同年12月に実施予定。

注3:対象品目ごとに中国からの輸入シェア(2013~2017年平均)を算出し、同シェアに基づき2018年の輸入額を集計。詳細は本文(注3)を参照。

出所:「貿易統計」(商務省)、「ビジネス短信」(ジェトロ)などから作成

中国が圧倒的なシェアを持つ品目で輸入が減少すれば、米国市場への供給先細りにつながる。こうした事態を回避する手段の1つが輸入先の多角化だ。中国からの輸入が縮小し、他の国・地域からの輸入が増加すれば、輸入代替が起きているとも捉えられる。この動きをみるために、第1~3弾の対象となった消費財のうち中国からの輸入額上位10品目について、2019年上半期の中国の輸入シェアを前年同期と比較した(表2参照)。全ての品目で中国のシェアは縮小しており、マイナス10%ポイント以上と大幅に縮小した品目もあった。特に「バックパック(化学繊維製)」では、中国のシェアがマイナス18.2%ポイントと一気に縮小した。

中国に代わり輸入シェアが増加した国・地域では、ベトナムの躍進が目立つ。各品目のシェアの増加幅が大きかった国・地域トップ3をみると、ベトナムが7品目と最も多い。次いで、メキシコ(5品目)、カンボジア(4品目)が続いた。特に、ベトナムは7品目中の4品目でシェアの増加幅が最も大きく、「木製フレームの家庭用椅子(アップホルスターのもの)」では、プラス10.9%ポイントと大幅な増加がみられた。

米中貿易摩擦が本格化するより以前から、「チャイナ・プラス1」の候補地として企業の投資を集めているベトナムをはじめ、カンボジアも生産拠点としての注目度が高まりつつある。このため、ベトナムなどからの輸入の増加は米中貿易摩擦の影響のみによるとは言い切れないものの、消費財供給国としての中国の存在感は徐々にではあるが薄まるかもしれない。消費財にとって大きなインパクトを持つ第4弾が輸入にもたらす影響が顕著となれば、米国への消費財供給の流れに変化が出る可能性もあり、今後が注視される。

| HSコード | 品目名 | 中国 | シェアの増加幅が大きかった国・地域 トップ3 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| シェア(%) |

シェア変化 (%ポイント) |

1位 |

シェア変化 (%ポイント) |

2位 |

シェア変化 (%ポイント) |

3位 |

シェア変化 (%ポイント) |

||

| 9403608081 | 木製家具(事務所、キッチン、寝室用を除く) | 38.8 | △ 8.1 | ベトナム | + 6.2 | マレーシア | + 1.0 | カナダ | + 0.5 |

| 9401616011 | 木製フレームの家庭用シート(アップホルスターのもの) | 69.7 | △ 8.0 | ベトナム | + 5.8 | カンボジア | + 1.1 | メキシコ | + 1.0 |

| 8508110000 | 真空式掃除機(出力1500ワット以下、ダストパックなど20リットル以下) | 71.3 | △ 4.4 | マレーシア | + 2.8 | ベトナム | + 0.9 | メキシコ | + 0.7 |

| 9401614011 | 木製フレームの家庭用椅子(アップホルスターのもの) | 50.0 | △ 11.1 | ベトナム | + 10.9 | カンボジア | + 1.8 | マレーシア | + 0.6 |

| 9403409060 | 木製のキッチンキャビネット(据え付け型) | 67.8 | △ 1.6 | カナダ | + 1.3 | ベトナム | + 0.2 | メキシコ | + 0.2 |

| 7321116000 | ガス用調理器具(据え付け型) | 94.4 | △ 1.2 | カナダ | + 1.0 | メキシコ | + 0.3 | ドイツ | + 0.2 |

| 4202923131 | 旅行、スポーツ用バッグ(バックパックを除く。化学繊維製) | 67.9 | △ 11.1 | カンボジア | + 4.2 | ベトナム | + 2.9 | インドネシア | + 2.8 |

| 9401790011 | 金属フレームの家庭用アウトドア用シート | 89.5 | △ 5.6 | ベトナム | + 4.2 | インドネシア | + 0.8 | 台湾 | + 0.3 |

| 9403908041 | 金属製家具のパーツ | 56.4 | △ 7.1 | メキシコ | + 2.6 | 台湾 | + 2.0 | イタリア | + 0.9 |

| 4202923120 | バックパック(化学繊維製) | 46.7 | △ 18.2 | カンボジア | + 8.2 | インドネシア | + 5.7 | フィリピン | + 2.4 |

注1:第1~3弾の消費財対象品目のうち、2017年(追加関税措置実施前)の輸入額上位10品目。

注2:シェア変化は、前年同期(2018年上半期)との比較。

注3:太文字のセルはシェア増加幅が3%ポイント増加した国・地域。

出所:「貿易統計」(米国商務省)、「ビジネス短信」(ジェトロ)などから作成

- 注1:

- 消費財の定義は国連(BEC分類)およびRIETI-TID(経済産業研究所)に基づく。なお、同分類では、携帯電話、ノートPCは資本財に分類されており、消費財には含まれない。本稿ではBEC-HS2012、HS2017対照表(国連)を利用し、各国の貿易統計から消費財の貿易額を集計した。

- 注2:

- 2018年のインドネシアの輸入総額は1,879億ドル、ブラジルは1,812億ドル。

- 注3:

- 米国による対中追加関税措置実施時の対象品目の輸入額を集計しており、実施後に対象から除外された品目も一部含まれる。

- 注4:

- 米国の消費財輸入につき、品目ごと(HS10桁レベル)に中国からの輸入シェア(2013~2017年平均、期間は追加関税措置実施前の5年間)を算出。同シェアに基づき、2018年の各追加関税措置の対象品目を、中国の輸入シェア25%未満、25%以上50%未満、50%以上75%未満、75%以上の4つのカテゴリーに集計した。

- 執筆者紹介

-

ジェトロ海外調査部 国際経済課

中村 江里子(なかむら えりこ) - ジェトロ(海外調査部、経済情報部)、(財)国際開発センター(開発エコノミストコース修了)、(財)国際貿易投資研究所(主任研究員)等を経て2010年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)