閉じる

閉じる特集:激変する世界情勢と日本企業の海外ビジネス総論:日本企業の中国重視、保護貿易主義による影響が明らかに

2019年4月18日

ジェトロは2018年11月~2019年1月にかけて、海外ビジネスに関心の高い約1万社を対象に、2018年度「日本企業の海外事業展開に関するアンケート調査」を実施した。世界情勢が激変するなか、調査結果からは、中国の内需に対する日本企業の期待の高さ、保護貿易主義の及ぼす影響などが浮き彫りになった。

輸出・海外進出の拡大先に中国を選ぶ企業が増加

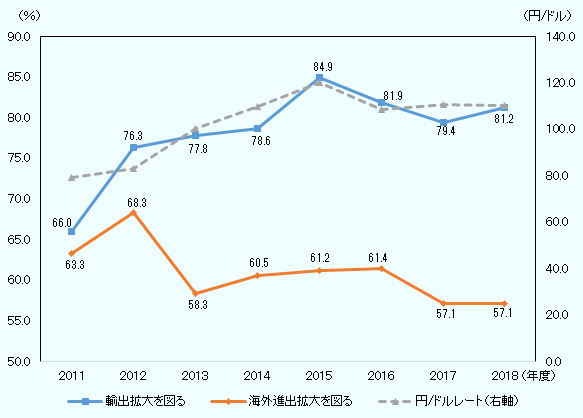

本調査(注1)で今後3年程度の輸出、海外進出方針について尋ねたところ、調査対象企業の81.2%が「輸出の拡大を図る」(注2)、57.1%が「海外進出の拡大を図る」(注3)と回答した。「輸出の拡大を図る」企業の比率は前年から微増(1.8%ポイント増)した一方で、「海外進出の拡大を図る」企業は前年と同率だった。輸出、海外進出の拡大比率に大きな変化が見られなかった点について、回答企業からは輸出や海外進出を担う人材の不足を指摘するコメントが多かった。そのほか、海外需要には輸出で対応する、国内ビジネスを優先するといった回答もあった。

輸出、海外進出の拡大を図る企業の比率をデータ遡及(そきゅう)可能な2011年度以降でみると、為替レートとの一定の関係性がうかがえる。2012年度に76.3%だった輸出拡大比率は、1ドル120円台と最も円安が進んだ2015年度にピークの84.9%に達した(図1参照)。その後は80%程度で横ばい傾向にある。ジェトロが国内各地で別途行った聞き取り調査では、「円高が落ち着いたことで投資より輸出への関心が高い」(シンクタンク、関東・甲信越)などの声が聞かれた。一方、海外進出の拡大を図る企業の比率は、1ドル80円台の円高だった2012年度に最大の68.3%に達した。その後は6割程度の水準を維持している。「全体的には2012年ごろが海外新規進出のピーク」(金融機関、関西)となっており、新たな海外拠点の設置は全国的に「一服感がみられる」(金融機関、北陸)状況にある。

注:(1)輸出の母数は、本調査の回答企業総数から「輸出を行う業種ではない」(2012年度に新設)、「無回答」を除いた企業数。(2)海外進出の母数は、本調査の回答企業総数から「無回答」を除いた企業数。(3)円/ドルレートは、日銀インターバンク・期中(年度)平均レートを使用。2018年は暦年。

出所:「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)、「外国為替相場」(日本銀行)から作成

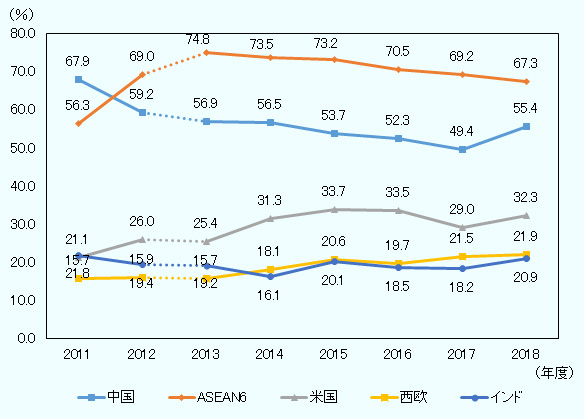

今後3年程度の輸出重点国あるいは海外事業の拡大先としては、いずれも中国の比率が上昇している。中国を最も重要な輸出先に挙げる企業の比率は、前回調査(2016年度)の19.8%から2018年度に28.1%へと大きく上昇。同様に、海外事業の拡大先に中国を挙げる比率は、2018年度に前年比6.0%ポイント増の55.4%に上昇した。海外事業の拡大先として中国の比率が上昇に転じたのは、データ遡及可能な2011年度以降初めてだ(図2参照)。各種経済指標の低下に見られるように、足元では中国経済の減速感が強まっている。ただ、中長期的に中国の需要面に対する企業の期待は依然大きく、輸出・海外事業の拡大先として、中国を選択する企業が多いことがあらためて確認された。今後の最重要輸出先に中国を選んだ企業からは、中国の「需要の増加」を理由に挙げる割合が9割に達し、「収益性が高い」(13.0%)など他の理由に比べ突出して高い。他方、今後の海外事業拡大先に中国を選んだ企業からは、「販売機能」の拡大を図る比率が47.7%に上り、2番目に多い米国(27.7%)を大きく上回った。ジェトロが2018年10~11月に在中国日系企業を対象に別途実施したアンケート調査でも、2019年の営業利益見通しの改善理由に「現地市場での売り上げ増加」を指摘する企業は8割を超えた。本社、現地法人ともに、中国の需要増に対する期待の大きさが示された。

中国以外の主要国では、米国を海外事業の拡大先に選ぶ企業の比率が2018年度に32.3%と前年比3.3%ポイント上昇した。米国での事業拡大比率は、米政権による政策変更リスクの高まりなどを理由に、2016年度(33.5%)から2017年度(29.0%)にかけて低下したが、2018年度に回復した。業種別では、精密機器、医療品・化粧品など製造業を中心に、機能別では、販売機能の拡大を図る企業が前年から増加した。米国では、好調な市場への期待を背景に、日本企業によるグリーンフィールド投資の動きが続く。米中両国間での追加関税賦課や、米政府による輸出・投資規制強化の動きも、リスク回避の観点から、米国の比率上昇に何らか影響を及ぼしたと考えられる。米国以外の国・地域では、メキシコで事業拡大を図る企業の比率がピークの2015年度(10.9%)から3年連続で減少し、2018年度に4.6%となった。上昇を続けてきたベトナムでの事業拡大比率も減少に転じた。

注:(1)2011年度、2012年度の母数は「新規投資または海外の既存事業の拡充」と回答した企業のうち、拡大する機能について無回答の企業を除いた数。2013年度以降の母数は「現在、海外に拠点があり、今後さらに拡大を図る」企業のうち、拡大する機能について無回答の企業を除いた数。(2)ASEAN6は、シンガポール、タイ、マレーシア、インドネシア、フィリピン、ベトナムのいずれかを選択した企業。2017年度以降の西欧は、英国、西欧(英国以外)のいずれかを選択した企業。

(3)各国・地域で1つ以上の機能を拡大する企業数の比率。1つの国・地域で複数の機能を拡大する場合でも、1社としてカウント。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

- 本特集:「日本企業の輸出拡大意欲が下げ止まり」参照

- 本特集:「日本企業の海外進出方針、選択の背景は」参照

保護貿易主義が及ぼす影響を定量化

本調査では、2017年以降の「保護主義的な動き」(保護貿易主義)が自社のビジネスに及ぼす影響についても、初めて尋ねた。保護貿易主義による日本企業への影響を、全国レベルかつ中小企業を含む多数の企業について、定量的に示した調査結果は少なく、本調査は同データの不足を補うものと位置づけられる。なお、本調査における保護貿易主義には「2017年以降の、米国の対中制裁措置(通商法第301条)や鉄鋼・アルミニウムの関税引き上げ(通商拡大法第232条)、それに対する各国・地域(中国やEU、カナダ、メキシコ、ロシア、トルコなど)の対米報復関税措置、その他、本アンケート調査時点で発動中・または発動が検討されている政策を含む」と、あらかじめその範囲を調査票に示した。

まず、保護貿易主義が自社のビジネスに与える影響について、調査時点と今後2~3年程度に分けて聞いたところ、本調査の回答企業総数のうち、調査時点では43.1%の企業が「影響はない」と回答、次いで「わからない」(28.0%)、「全体としてマイナスの影響がある」(15.2%)が続いた。今後2~3年については、調査時点で最大の「影響はない」が15.9%に縮小する一方、「わからない」が42.0%、「全体としてマイナスの影響がある」が24.4%にそれぞれ拡大する結果となった。業種別にみると、特に自動車・同部品/その他輸送機器で、約4割の企業が調査時点、今後2~3年とも「全体としてマイナスの影響がある」としており、負の影響が最も広範の企業に及ぶことが確認された。他の業種より長いサプライチェーンを有する自動車産業の特性を映した結果とみられる。

次に、保護貿易主義への対応策については、上記で「全体としてマイナスの影響がある」と回答した企業のうち、調査時点で既に何らかの対応策を実施済みの割合が56.7%、今後2~3年程度の間に実施検討している割合が70.1%に上った。これら企業における対応策をみると、「情報収集強化」「生産性向上・効率化」が調査時点、今後2~3年ともに2割を超えて高く、次いで「商品値上げ」「生産地変更(製造業のみ)」「商品内容見直し」「調達地変更」「販売地変更」などと続いた(注4)。このうち、保護貿易主義に対応して生産地または調達地を(一部)変更すると回答した企業では、中国での生産、調達を減少させる一方、ASEANを増加させる全般的な傾向が浮かび上がった(図3参照)。ASEANのなかではベトナム、タイを選ぶ比率が高い。本調査期間に合わせて国内各地で行った聞き取り調査でも、中国の生産拠点をベトナムなどに移管する動きが一部聞かれた(表1参照)。ただ、中国については、減らすだけでなく、生産や調達を増やす先として回答した企業も一定数、存在しており、すべての企業が悲観的に見ているわけではない。

| 地域 | 調査時点 | 輸出への影響 | サプライチェーンへの影響 |

|---|---|---|---|

| 関西 | 2019年2月 | 県内企業の2018年度決算はおおむね好調。影響が本格化するのは2019年度以降ではないか。 | 中国に生産拠点を有する電気機器メーカーが米国向け輸出品をベトナムに生産移管。ただ、こうした動きは限定的で広がりを欠く。中国市場の重要性は不変で、一部移管はあっても全面撤退はない。 |

| 関東・甲信越 | 2019年1月 | 中国向け輸出が減っているとは聞いていないが、中国の顧客が納期を延ばしたとの話は聞かれる。 | |

| 関東・甲信越 | 2019年1月 | 一般機械では中国の顧客が発注を先延ばしする事例が出ている。ただ、足下で生産・輸出への悪影響はみられない。2019年の春以降、顕在化してくるのではないか。 | 中国から米国へ輸出していた工作機械メーカーで中国生産を日本に戻す動き。もともと人件費が上昇していたところ、追加関税発動が契機に。 |

| 北海道・東北 | 2019年1月 | 最も影響が見込まれるのは県内から中国向け輸出の減少だが、顕著な影響は現時点で見られない。 | 米中間の貿易摩擦を契機としたサプライチェーンの変更事例はみられない。 |

| 関東・甲信越 | 2018年12月 | 対中追加関税を受け、中国からベトナム、フィリピンなどASEANへ生産移管を検討している企業がある。チャイナプラスワンの動きを追加関税が後押し。 | |

| 北陸 | 2018年11月 | 県内企業の間で対中輸出減少の兆しは現時点でみられない。 | サプライチェーン変更を検討している企業はあるが、実行には至っていない。各社とも事態の推移を様子見している状況。 |

| 九州・沖縄 | 2018年11月 | 地元経済界は自動車関税が交渉に取り上げられることを強く懸念。関税が引き上げられた場合、関連産業を含めた影響は極めて大きい。 | |

| 中部 | 2018年10月 | 米中貿易摩擦に関連して、米中向けの輸出が落ちたという話は聞かれない。自動車関係を中心に、多くの企業が長期化した際の影響を知りたがっており、情報収集を行っている。 |

出所:各地の金融機関、シンクタンクなどへのヒアリングから作成

- 本特集:「保護貿易主義が日本企業へ与える影響は」参照

本調査では前述以外にも、日本企業による自由貿易協定(FTA)や外国人材、電子商取引(EC)の活用状況に関する定量分析を行った。FTAについては、中小企業を中心に輸出における利用率の上昇が見られたほか、企業がFTA利用に際して抱える問題点を明らかにした。外国人材については、外国人社員比率の高い企業において、「職務内容や権限の明確化」「給与や福利厚生など待遇面の改善」「社内の相談体制の整備」などに取り組む比率が高い傾向が本調査で示された。ECについては、中小企業を中心に越境EC利用が拡大していることや、海外向け販売でECを利用する企業の約6割が何らかの利益・メリットを実感している状況が確認された。本特集ではこれらに加え、輸出・海外進出の実現、拡大に有効な取り組みに関する分析も試みた。いずれも詳細については、以下に掲載する本特集の各論を参照されたい。

- 本特集:「FTA利用が拡大するも、利用企業の多くが問題点を指摘」参照

- 本特集:「企業の外国人材活用、制度構築に加えて必要な視点」参照

- 本特集:「増える越境EC利用企業」参照

- 本特集:「輸出・海外進出の実現・拡大のカギは市場調査とビジネスパートナー」参照

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業10,004社を対象に、2018年11月から2019年1月にかけて実施。3,385社から回答を得た(有効回答率33.8%、回答企業の81.8%が中小企業)。プレスリリース・概要、報告書も参考に。過去の調査の報告書もダウンロード可能。

- 注2:

- 「現在輸出を行っており、今後さらに拡大を図る」企業(70.5%)と「現在輸出は行っていないが、今後新たに取り組みたい」企業(10.6%)をあわせた数値。

- 注3:

- 「現在海外に拠点があり、今後さらに拡大を図る」企業(32.9%)と「現在海外に拠点はないが、今後新たに進出したい」企業(24.2%)をあわせた数値。

- 注4:

- 3位以下は調査時点での回答率が高い順。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課長

米山 洋(よねやま ひろし) - 1997年、ジェトロ入構。ジェトロ北海道、ジェトロ・マニラ事務所(調査担当)、海外調査部国際経済課 課長代理などを経て、2017年4月より現職。共著『南進する中国とASEANへの影響』、『ASEAN経済共同体』、『FTAガイドブック2014』、『分業するアジア』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)