閉じる

閉じる特集:激変する世界情勢と日本企業の海外ビジネス日本企業の輸出拡大意欲が下げ止まり

2019年4月18日

ジェトロが毎年実施している「日本企業の海外事業展開に関するアンケート調査」(注1)(以下、本調査)では、輸出の取り組みについて、今後3カ年程度の方針を尋ねている。保護主義的な動きの広がり、さらには英国のEU離脱をめぐる混乱など、日本からの輸出環境は変化し続けており、先行きの不透明感が強い。このような中で、企業は輸出に対してどのような姿勢で臨むのか。

「人材不足」を懸念する声は根強く

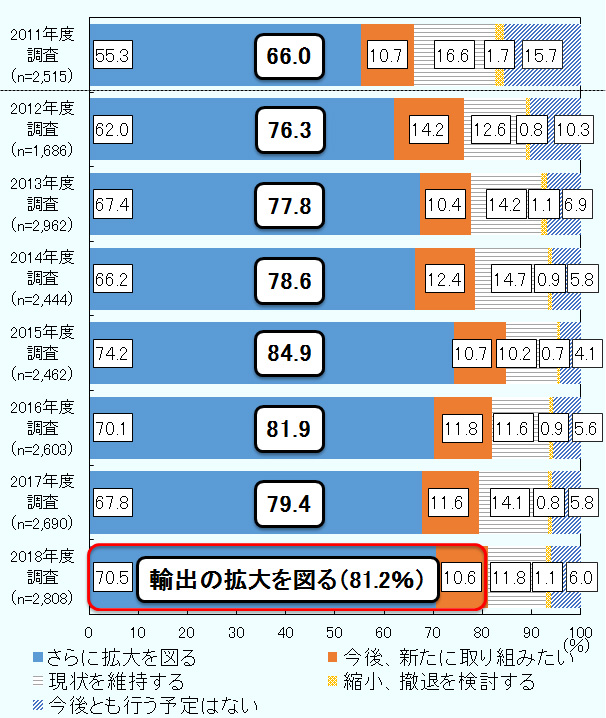

本調査で輸出に対する今後の取り組み方針を聞いたところ、「輸出の拡大を図る」とした企業が81.2%(「さらに輸出の拡大を図る」企業(70.5%)と、「新たに取り組みたい」企業(10.6%)を合わせた数値)に達した(図1参照)。輸出拡大意欲を有する企業の比率は、2015年度(84.9%)をピークに低下を続け、17年度(79.4%)に8割を切ったが、18年度に下げ止まりが見られた。

注:母数は回答企業総数から「輸出を行う業種ではない」(2012年度に新設)、「無回答」を除いた企業数。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

2018年に「輸出の拡大を図る」企業の割合が増加したことにより、「現状維持」(11.8%)、「縮小・撤退を検討」(1.1%)、「行わない」(6.0%)と回答した企業の割合が合わせて18.8%と前年度よりて縮小したが、15年度(15.1%)以降では2番目に高い水準となっている。「現状維持」「縮小・撤退を検討」「行わない」を選択した企業からは、「国内受注で生産能力が限界に達しているため、海外展開は保留」(自動車部品)、「国内需要があるので考えていない」(その他製造業)と、国内ビジネスを優先させる声が寄せられた。また、「国内市場での売り上げが伸びており、人材不足のため、新規市場を開拓する余裕がない」(一般機械)、「国内需要増加に伴い、海外事業を担当する人手、人材ともに不足している」(商社・卸売)と、好調な国内ビジネスを背景に、人手不足を挙げる声が聞かれた。

このほかにも、国内需要いかんにかかわらず、「専門的な知識と人材が不足している」(窯業・土石)、「海外ビジネスを担う人材探しが先決だと考えている」(飲食料品)とのコメントが寄せられた。輸出・海外進出を行う上での課題・不足している点を尋ねた別の設問では、「海外ビジネスを担う人材」を挙げた企業が最も多いなど、海外ビジネスを担う人材の不足が輸出拡大へのボトルネックの1つとなっている様子がうかがえる。

最重要輸出先で中国を回答する企業が増加

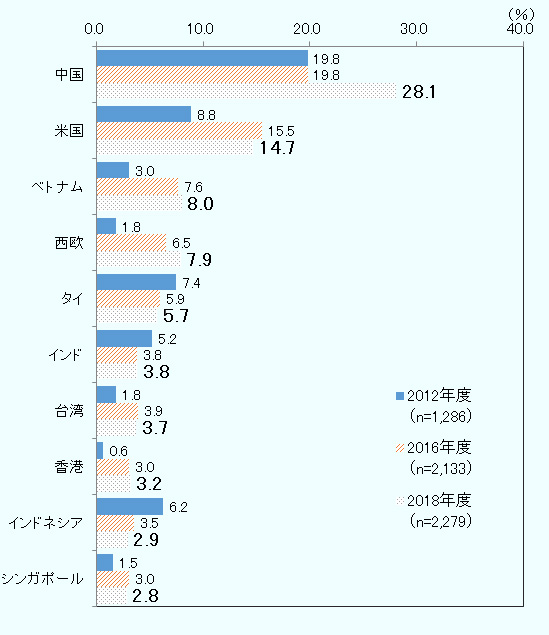

では、企業が輸出先として狙う海外市場はどこか。輸出を拡大、あるいは新規に輸出を検討する企業に対し、今後の輸出ターゲット国・地域の中で最も重視する輸出先を聞いたところ、中国が最多(28.1%)となり、米国(14.7%)、ベトナム(8.0%)と続いた(図2参照)。同じ設問を設けた2016年度と比較すると、中国を回答する企業の割合が大きく増加し、トップを維持した。多くの企業が輸出先として中国を重視する姿勢がさらに強まったことが示された。

注1:母数は今後の輸出方針で「さらに輸出の拡大を図る」「今後、新たに輸出に取り組みたい」と回答した企業数。

注2:2018年度で「最も重視する輸出先」との回答比率上位10カ国・地域のみ掲載。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

なぜ中国が選ばれるのか。今回は、最重要国・地域を選択した理由について尋ねており、国・地域を特定しない全体では、「当該国・地域の需要の増加」(78.1%)、「当該国・地域の収益性が高い」(17.4%)、「親会社や取引先日本企業の海外進出」(12.6%)が上位に並ぶ(表1参照)。このうち、中国を最重要国とした企業が選択した理由をみると、「当該国・地域の需要の増加」と回答した割合が92.2%と、その他の理由を大きく上回った。業種別にみても、全業種で「当該国・地域の需要の増加」と回答した割合がその他の理由を大きく上回っており、業種に関わりなく、需要面への期待が大きいことが示された(表2参照)。

| 国・地域名 | 社数 | 当該国・地域の需要の増加 | 当該国・地域の収益性が高い | 親会社や 取引先日本企業の 海外進出 | FTA/EPA(自由貿易協定)による関税の撤廃・削減など | 当該国・地域の規則・法制度の変更 | 為替変動を考慮 | その他 |

|---|---|---|---|---|---|---|---|---|

| 全体 | 2,105 | 78.1 | 17.4 | 12.6 | 4.8 | 2.9 | 0.5 | 8.9 |

中国 中国

|

640 | 92.2 | 13.0 | 11.6 | 1.3 | 3.6 | 0.0 | 3.3 |

|

米国

|

334 | 71.9 | 36.2 | 9.6 | 1.5 | 1.8 | 0.9 | 7.5 |

|

ベトナム

|

183 | 73.8 | 4.4 | 22.4 | 9.8 | 1.6 | 0.5 | 10.4 |

|

西欧

|

180 | 69.4 | 23.3 | 2.8 | 13.9 | 1.7 | 1.1 | 13.9 |

|

タイ

|

131 | 61.8 | 7.6 | 32.8 | 13.0 | 2.3 | 0.0 | 13.0 |

|

インド

|

87 | 87.4 | 5.7 | 12.6 | 6.9 | 4.6 | 0.0 | 9.2 |

|

台湾

|

84 | 67.9 | 17.9 | 11.9 | 0.0 | 2.4 | 0.0 | 16.7 |

|

香港

|

73 | 75.3 | 27.4 | 4.1 | 8.2 | 5.5 | 0.0 | 9.6 |

|

インドネシア

|

65 | 78.5 | 7.7 | 15.4 | 6.2 | 0.0 | 0.0 | 10.8 |

|

シンガポール

|

64 | 67.2 | 32.8 | 12.5 | 4.7 | 4.7 | 0.0 | 10.9 |

注1:母数は「最も重視する輸出先」の回答企業から、「無回答」を除いた企業数。

注2:太字は、それぞれの項目で最大比率の国・地域。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

| 業種 | 社数 | 当該国・地域の需要の増加 | 当該国・地域の収益性が高い | 親会社や取引先日本企業の海外進出 | FTA/EPA (自由貿易協定/経済連携協定)による関税の撤廃・削減など | 当該国・地域の規則・法制度の変更 | 為替変動を考慮 | その他 |

|---|---|---|---|---|---|---|---|---|

| 全体 | 640 | 92.2 | 13.0 | 11.6 | 1.3 | 3.6 | 0.0 | 3.3 |

|

製造業

|

413 | 93.0 | 10.7 | 10.4 | 1.9 | 3.9 | 0.0 | 1.7 |

|

飲食料品

|

93 | 90.3 | 8.6 | 4.3 | 1.1 | 1.1 | 0.0 | 3.2 |

|

繊維・織物/アパレル

|

23 | 91.3 | 13.0 | 4.3 | 4.3 | 4.3 | 0.0 | 8.7 |

|

木材・木製品/家具・建材/紙パルプ

|

13 | 92.3 | 15.4 | 0.0 | 7.7 | 0.0 | 0.0 | 0.0 |

|

化学

|

31 | 93.5 | 9.7 | 25.8 | 3.2 | 0.0 | 0.0 | 0.0 |

|

医療品・化粧品

|

31 | 90.3 | 6.5 | 6.5 | 0.0 | 19.4 | 0.0 | 0.0 |

|

石油・石炭・プラスチック・ゴム製品

|

22 | 95.5 | 4.5 | 13.6 | 0.0 | 4.5 | 0.0 | 4.5 |

|

鉄鋼/非鉄金属/金属製品

|

33 | 90.9 | 15.2 | 18.2 | 3.0 | 0.0 | 0.0 | 0.0 |

|

一般機械

|

33 | 100.0 | 9.1 | 24.2 | 0.0 | 3.0 | 0.0 | 0.0 |

|

電気機械

|

25 | 92.0 | 8.0 | 12.0 | 4.0 | 4.0 | 0.0 | 0.0 |

|

情報通信機械/電子部品・デバイス

|

16 | 93.8 | 6.3 | 18.8 | 0.0 | 0.0 | 0.0 | 0.0 |

|

自動車・同部品/その他輸送機器

|

15 | 93.3 | 13.3 | 20.0 | 0.0 | 6.7 | 0.0 | 0.0 |

|

精密機器

|

24 | 91.7 | 20.8 | 4.2 | 0.0 | 8.3 | 0.0 | 0.0 |

|

その他の製造業

|

49 | 95.9 | 14.3 | 2.0 | 4.1 | 4.1 | 0.0 | 2.0 |

|

非製造業

|

227 | 90.7 | 17.2 | 13.7 | 0.0 | 3.1 | 0.0 | 6.2 |

|

商社・卸売

|

154 | 92.2 | 15.6 | 15.6 | 0.0 | 3.2 | 0.0 | 5.2 |

|

小売

|

23 | 91.3 | 26.1 | 0.0 | 0.0 | 0.0 | 0.0 | 4.3 |

|

その他の非製造業

|

26 | 92.3 | 15.4 | 3.8 | 0.0 | 3.8 | 0.0 | 3.8 |

注1:母数は「最も重視する輸出先」で「中国」と回答した企業数。

注2:回答社数が10社以上の業種のみ掲載。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

その他の主要な輸出先をみると、米国では「当該国・地域の収益性が高い」(36.2%)との回答比率が高い。シンガポール(32.8%)、香港(27.4%)、西欧(23.3%)でも、全体平均を上回っており、米国をはじめとする先進国・地域における収益性の高さが評価された。一方で、中国は13.0%にとどまった。

今後の最重要輸出先3位に選ばれたベトナムは、「親会社や取引先日本企業の海外進出」(22.4%)との回答比率が高い。同様の理由で評価されているのが、タイ(32.8%)だ。西欧では、「FTA/EPA(自由貿易協定/経済連携協定)による関税の撤廃・削減など」の回答比率(13.9%)が今後の最重要輸出先10カ国・地域のなかで最も高くなっており、2月に発効した日EU・EPAの利用を意識した結果とみられる。

中国企業をライバル視する企業の割合が増加

現在の輸出先におけるライバル企業の国籍をみると、全体では、日本企業をライバル視する回答比率が58.1%と最も高い。しかし、輸出先別にみると、中国市場で中国企業をライバル企業として捉えるのはもちろん、米国やタイなど、日本からの主要な輸出先で、前回調査に比べ「中国企業」をライバル視する回答割合の拡大が目立った。日本の主要な輸出先で、中国企業が台頭してきている姿が見られた。

続いて、最大輸出先におけるライバル企業の競争力を聞いたところ、中国企業をライバル視する企業からは、「価格/コスト競争力」と回答する割合が89.8%と高かった。ライバル企業の国籍を特定しない全体では、82.8%の企業が、競合相手の競争力の源泉を「価格/コスト競争力」と回答しており、日本企業が中国企業の「価格/コスト競争力」を脅威と捉えている様子が見て取れる。

| 回答企業種別 | 社数 | 価格/コスト競争力 | 流通・販売ネットワーク(代理店網など) | ブランド力 | 製品のラインナップ | 品質 | 現地政府との関係/人脈 | 人材 | 迅速な経営判断 | その他 | 特になし |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 全回答企業 | 1,774 | *82.8 | 40.4 | 35.7 | 23.5 | 18.7 | 18.7 | 13.8 | 12.2 | 2.7 | 1.0 |

| ライバル企業が日本企業 | 386 | *69.9 | 37.8 | 37.0 | 22.5 | 23.1 | 13.0 | 13.7 | 6.7 | 2.3 | 1.6 |

| ライバル企業が中国企業 | 206 | *89.8 | 27.2 | 13.6 | 13.6 | 7.3 | 19.9 | 9.2 | 9.7 | 2.4 | 1.5 |

|

輸出先=中国

|

122 | *91.0 | 33.6 | 16.4 | 15.6 | 8.2 | 27.0 | 13.9 | 13.1 | 1.6 | 1.6 |

|

輸出先=中国以外

|

84 | *88.1 | 17.9 | 9.5 | 10.7 | 6.0 | 9.5 | 2.4 | 4.8 | 3.6 | 1.2 |

| ライバル企業が韓国企業 | 39 | *79.5 | 30.8 | 28.2 | 25.6 | 33.3 | 17.9 | 7.7 | 15.4 | 0.0 | 0.0 |

|

輸出先=韓国

|

19 | *73.7 | 21.1 | 31.6 | 21.1 | 47.4 | 21.1 | 5.3 | 15.8 | 0.0 | 0.0 |

|

輸出先=韓国以外

|

20 | *85.0 | 40.0 | 25.0 | 30.0 | 20.0 | 15.0 | 10.0 | 15.0 | 0.0 | 0.0 |

| ライバル企業が米国企業 | 61 | *73.8 | 34.4 | *50.8 | 23.0 | 18.0 | 8.2 | 6.6 | 8.2 | 1.6 | 0.0 |

|

輸出先=米国

|

45 | *71.1 | 35.6 | *51.1 | 26.7 | 22.2 | 11.1 | 8.9 | 11.1 | 2.2 | 0.0 |

|

輸出先=米国以外

|

16 | *81.3 | 31.3 | *50.0 | 12.5 | 6.3 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| ライバル企業が欧州企業 | 51 | *72.5 | 49.0 | *51.0 | 27.5 | 15.7 | 17.6 | 11.8 | 13.7 | 5.9 | 3.9 |

|

輸出先=欧州

|

31 | *74.2 | 48.4 | 45.2 | 25.8 | 19.4 | 16.1 | 16.1 | 12.9 | 3.2 | 3.2 |

|

輸出先=欧州以外

|

20 | *70.0 | *50.0 | *60.0 | 30.0 | 10.0 | 20.0 | 5.0 | 15.0 | 10.0 | 5.0 |

| ライバル企業が輸出先の地場企業 | 59 | *78.0 | 37.3 | 25.4 | 13.6 | 11.9 | 22.0 | 18.6 | 5.1 | 0.0 | 3.4 |

| ライバル企業がその他企業 | 18 | *66.7 | 38.9 | 38.9 | 16.7 | 22.2 | 22.2 | 5.6 | 5.6 | 11.1 | 0.0 |

注1:母数は最大輸出先国・地域に回答した企業から「競合企業なし」、「無回答」を除いた企業数。

注2:各ライバル企業は、最大輸出先国・地域で、当該国籍企業のみを回答した場合にカウント。

注3:(*)が付いているセルは、それぞれの項目で、回答率が50%以上の項目。

注4:太字は、それぞれの項目で最大の回答比率を示す。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

米国、欧州企業をライバル視する場合は、「ブランド力」を回答する割合が他に比べて高い。欧米企業のブランド力は、欧米市場以外でも健在だ。輸出先別にみると、米国以外で米国企業のブランド力を、また欧州以外で欧州企業のブランド力を回答する割合は5割に達する。輸出・海外進出を行う上での課題・不足している点を尋ねた別の設問でも、「製品・ブランドの認知度」を挙げた企業の割合が年々増加しているなど、ブランド力強化に向けた取り組みが重要になっている。日本企業の輸出拡大意欲は下げ止まったが、海外ビジネスを担う人材の不足だけでなく、コスト競争力やブランド力などを有する他国企業など、輸出拡大に向けた課題は多い。

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業10,004社を対象に、2018年11月から2019年1月にかけて実施。3,385社から回答を得た(有効回答率33.8%、回答企業の81.8%が中小企業)。プレスリリース・概要、報告書も参考にされたい。過去の調査の報告書もダウンロード可能。

- 注2:

- 単位未満を含むため、末尾が合わない場所がある。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 リサーチ・マネージャー

朝倉 啓介(あさくら けいすけ) - 2005年、ジェトロ入構。海外調査部アジア大洋州課(2005~2009年)、国際経済研究課(2009 ~2010年)、公益社団法人日本経済研究センター出向(2010~2011年)、ジェトロ農林水産・食品調査課(2011~2013年)、ジェトロ・ムンバイ事務所(2013~2018年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)