閉じる

閉じる特集:激変する世界情勢と日本企業の海外ビジネス保護貿易主義が日本企業へ与える影響は

2019年4月18日

ジェトロが実施した2018年度「日本企業の海外事業展開に関するアンケート調査」(以下、本調査)では、保護貿易主義が自社のビジネスに与える影響について尋ねた。調査対象全企業の24%が今後、保護貿易主義による負の影響を予想。同比率は海外拠点を保有する企業では32%にまで高まる。販売先の経済悪化が最大の懸念だが、自社・調達先・納入先の商品に負の影響を受ける企業も一定程度存在する。企業は、情報収集強化と生産性向上・効率化などで対応を図っている。

負の影響を受ける企業の割合は15%から今後は24%に拡大

本調査(注1)では、2017年以降の「保護主義的な動き」(保護貿易主義)が自社のビジネスに与える影響を尋ねた。対象となる「保護貿易主義」には、2017年以降の、米国の対中制裁措置(通商法第301条)や鉄鋼・アルミニウムの関税引き上げ(通商拡大法第232条)、それに対する各国(中国やEU、カナダ、メキシコ、ロシア、トルコ)などの対米報復関税措置、その他、アンケート調査時点で発動中または発動が検討されていた措置が含まれている。

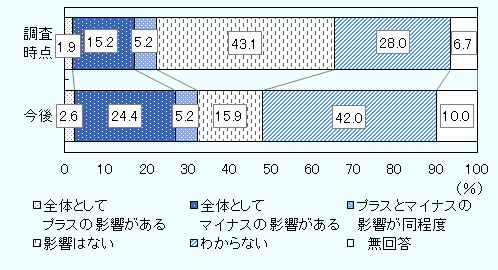

本調査が実施された2018年11月19日~2019年1月4日時点(以下、調査時点)における保護貿易主義の影響について、本調査の回答企業の43.1%が「影響はない」と回答した(図1参照)。次に、「わからない」(28.0%)、「全体としてマイナスの影響がある」(15.2%)が続く。今後2~3年程度で予想される影響については、「影響はない」が15.9%に縮小する一方、「わからない」が42.0%、「全体としてマイナスの影響がある」が24.4%に拡大する(注2)。

調査時点と今後2-3年程度

注:母数は本調査の回答企業総数(3,385社)。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

海外進出企業では3割強が今後、負の影響を予想

本調査の対象は、海外ビジネスに関心の高い企業であり、全回答企業の86.6%は何らかの海外ビジネス(輸出、輸入、または海外拠点保有)に従事している。当然ながら、これらの「海外ビジネス企業」は、海外ビジネスを行っていない「国内企業」に比べ、保護貿易主義から影響を受ける比率が高い(表1参照)。さらに、海外ビジネス企業を、(1)海外拠点を持つ「海外進出企業」、(2)輸出をしているが海外拠点は持たない「輸出企業(狭義)」、(3)輸入をしているが、海外拠点をもたず輸出もしていない「輸入企業(狭義)」という3つのグループに分けてみる。すると、調査時点・今後とも、負の影響を受ける企業の比率が海外進出企業において特に高いことがわかる。海外進出企業の「全体としてマイナスの影響がある」の回答率は、調査時点が21.7%、今後が32.3%で、両時点とも輸出企業(狭義)と比べて10%ポイント以上高い(注3)。

表1:保護貿易主義が自社ビジネスに与える影響:海外ビジネスの有無・内容別

| 企業形態別 | 社数 | 全体としてプラスの影響がある | 全体としてマイナスの影響がある | プラスとマイナスの影響が同程度 | 影響はない | わからない | 無回答 |

|---|---|---|---|---|---|---|---|

| 全体 | 3,385 | 1.9 | 15.2 | 5.2 | 43.1 | 28.0 | 6.7 |

| 海外ビジネス企業 | 2,930 | 2.2 | 16.1 | 5.4 | 42.0 | 27.7 | 6.5 |

海外進出企業 海外進出企業

|

1,528 | 2.6 | 21.7 | 6.2 | 38.5 | 24.7 | 6.4 |

|

輸出企業(狭義)

|

1,250 | 1.8 | 10.2 | 4.9 | 45.2 | 31.5 | 6.3 |

|

輸入企業(狭義)

|

152 | 0.7 | 7.9 | 2.6 | 52.0 | 27.6 | 9.2 |

| 国内企業 | 354 | 0.0 | 7.9 | 3.4 | 52.0 | 28.0 | 8.8 |

| 企業形態別 | 社数 | 全体としてプラスの影響がある | 全体としてマイナスの影響がある | プラスとマイナスの影響が同程度 | 影響はない | わからない | 無回答 |

|---|---|---|---|---|---|---|---|

| 全体 | 3,385 | 2.6 | 24.4 | 5.2 | 15.9 | 42.0 | 10.0 |

| 海外ビジネス企業 | 2,930 | 2.8 | 25.7 | 5.2 | 14.8 | 41.6 | 9.9 |

|

海外進出企業

|

1,528 | 3.1 | 32.3 | 5.2 | 13.1 | 38.1 | 8.2 |

|

輸出企業(狭義)

|

1,250 | 2.7 | 19.3 | 5.2 | 16.9 | 44.7 | 11.2 |

|

輸入企業(狭義)

|

152 | 1.3 | 11.8 | 5.3 | 14.5 | 51.3 | 15.8 |

| 国内企業 | 354 | 0.6 | 15.8 | 4.5 | 24.0 | 44.4 | 10.7 |

注1:母数は本調査の回答企業総数。

注2:「海外進出企業」は海外拠点(代理店は含まない)を持つ企業。「輸出企業(狭義)」は輸出をしているが、海外拠点は持たない企業。「輸入企業(狭義)」は輸入をしているが、輸出は行っておらず、海外拠点も持っていない企業。「海外ビジネス企業」は海外拠点保有、輸出実行、輸入実行のいずれかに該当する企業。「国内企業」は海外ビジネスを行っていない企業。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

自社・調達先・納入先の商品に負の影響を受ける企業も一定程度存在

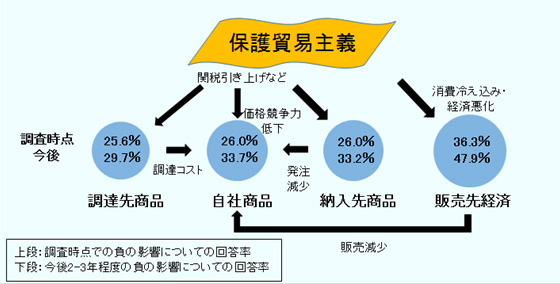

保護貿易主義から、企業はどのような負の影響を受けるのだろうか。まず、最も直接的な影響として、自社商品が関税引き上げなどの対象になり価格競争力が低下するケースが考えられる(「自社商品」への負の影響)。次に、調達先の他社商品が関税引き上げなどの対象になり調達コストが上昇するケース(「調達先商品」への負の影響)、納入先(顧客)企業の商品が関税引き上げなどの対象になり顧客からの発注が減少するケース(「納入先商品」への負の影響)がある。これら直接的な影響に加えて、販売先市場の消費冷え込みや経済の悪化により販売が減少する(「販売先の経済悪化」)といった間接的な影響もある。「販売先の経済悪化」は、自社のサプライチェーンに直接的な影響がない場合にも該当しうるため、より多くの企業が影響を受けると予想できる。

本調査では、保護貿易主義について「マイナスの影響がある」(「全体としてマイナスの影響」または「プラスとマイナスの影響が同程度」)と回答した企業に、これらの具体的な負の影響について尋ねた。その結果、「販売先の経済悪化」を挙げた企業が、調査時点は36.3%、今後は47.9%と、想定どおり、最大の回答項目となった(図2参照)。一方、自社・調達先・納入先の商品に影響を受ける企業は、調査時点でいずれも26%程度、今後は30~34%程度存在し、保護貿易主義から直接的な影響を受ける企業も一定程度存在することがわかる。

注1:母数は各時点における保護貿易主義の影響について「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業(調査時点が688社、今後が1,000社)。複数回答。

注2:回答選択肢の正式名称は次のとおり。「自社商品」:自社商品が関税引き上げ等の対象になり、価格競争力が低下。「調達先商品」:調達先の他社商品が関税引き上げ等の対象になり、調達コストが上昇。「納入先商品」:納入先(顧客)企業の商品が関税引き上げ等の対象になり、顧客からの発注が減少。「販売先経済」:販売先市場の消費冷え込み・経済悪化による販売減少(販売先の経済悪化)。

注3:各円の面積は、今後についての回答比率の大きさを表す。

注4:回答選択肢としてはほかに、「情報収集・各種対応コストの上昇」(回答率は、調査時点が14.0%、今後が14.4%)、「その他」がある。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

次に、海外ビジネスの内容別に負の影響の内容をみると(表2参照)、調査時点・今後とも、海外進出企業は「自社商品」や「納入先商品」の回答率が、輸出企業(狭義)では「販売先の経済悪化」の回答率が特に高いことが分かる。これは、鉄鋼・アルミニウムを除き、追加関税は日本からの輸出ではなく、主に米中間の貿易に課せられているため、海外進出企業ほど直接的な影響を受けやすくなっているためだろう。輸入企業(狭義)では、「調達先商品」の回答率が特に高い。同回答企業の6割弱が商社・卸売業で、保護貿易主義によって価格が上昇した商品を輸入するケースなどが該当すると思われる。ただ、輸入企業(狭義)は、分母となる対象企業数が少ないことに注意が必要である。

表2:保護貿易主義の負の影響の内容:海外ビジネスの有無・内容別

| 企業形態別 | 社数 |

自社 商品 |

調達先 商品 |

納入先 商品 |

販売先の 経済悪化 |

情報収集・各種対応コスト上昇 | その他 | 無回答 |

|---|---|---|---|---|---|---|---|---|

| 全体 | 688 | 26.0 | 25.6 | 26.0 | 36.3 | 14.0 | 7.7 | 12.2 |

| 海外ビジネス企業 | 631 | 27.6 | 26.3 | 26.3 | 36.1 | 13.3 | 7.1 | 12.2 |

|

海外進出企業

|

426 | 31.7 | 27.7 | 27.2 | 35.4 | 12.2 | 7.3 | 11.7 |

|

輸出企業(狭義)

|

189 | 20.1 | 21.7 | 24.9 | 38.1 | 14.8 | 6.9 | 13.2 |

|

輸入企業(狭義)

|

16 | 6.3 | 43.8 | 18.8 | 31.3 | 25.0 | 6.3 | 12.5 |

| 国内企業 | 40 | 10.0 | 17.5 | 30.0 | 45.0 | 27.5 | 7.5 | 10.0 |

| 企業形態別 | 社数 |

自社 商品 |

調達先 商品 |

納入先 商品 |

販売先の 経済悪化 |

情報収集・各種対応コスト上昇 | その他 | 無回答 |

|---|---|---|---|---|---|---|---|---|

| 全体 | 1,000 | 33.7 | 29.7 | 33.2 | 47.9 | 14.4 | 4.8 | 8.0 |

| 海外ビジネス企業 | 905 | 35.7 | 30.3 | 34.6 | 48.7 | 14.0 | 4.5 | 7.5 |

|

海外進出企業

|

573 | 37.5 | 28.8 | 36.0 | 48.9 | 13.1 | 5.1 | 6.3 |

|

輸出企業(狭義)

|

306 | 34.0 | 30.4 | 33.7 | 50.3 | 14.7 | 3.6 | 9.8 |

|

輸入企業(狭義)

|

26 | 15.4 | 61.5 | 15.4 | 26.9 | 26.9 | 3.8 | 7.7 |

| 国内企業 | 72 | 15.3 | 26.4 | 23.6 | 43.1 | 20.8 | 4.2 | 11.1 |

注1:母数は各時点における保護貿易主義の影響について、「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業。

注2:海外ビジネスの内容の定義については、表1を参照。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

直接的な負の影響が大きいのは輸送機器

次に、保護貿易主義の影響について、業種別にみてみよう。保護貿易主義について「全体としてマイナスの影響がある」と回答した企業の比率が最も高いのが、自動車・同部品/その他輸送機器(輸送機器)である(表3参照)。輸送機器(注4)では、調査時点・今後とも「全体としてマイナスの影響がある」の回答比率(調査時点が38.4%、今後が42.4%)が「影響はない」「わからない」を上回って最大の回答項目となった。

表3:保護貿易主義が自社ビジネスに与える影響:回答率上位5業種

(調査時点での影響)

| 業種 | 回答率(%) |

|---|---|

| 全体(n=3,385) | 15.2 |

| 自動車・同部品/その他輸送機器(n=99) | 38.4 |

| 電気機械(n=96) | 29.2 |

| 情報通信機械/電子部品・デバイス(n=55) | 27.3 |

| 鉄鋼/非鉄金属/金属製品(n=207) | 21.7 |

| 石油・石炭・プラスチック・ゴム製品(n=108) | 21.3 |

| 業種 | 回答率(%) |

|---|---|

| 全体(n=3,385) | 43.1 |

| 通信・情報・ソフトウェア(n=97) | 58.8 |

| 専門サービス(n=60) | 55.0 |

| 医療品・化粧品(n=69) | 49.3 |

| その他の非製造業(n=248) | 49.2 |

| 化学(n=93) | 48.4 |

(今後2-3年程度での影響)

| 業種 | 回答率(%) |

|---|---|

| 全体(n=3,385) | 24.4 |

| 自動車・同部品/その他輸送機器(n=99) | 42.4 |

| 電気機械(n=96) | 38.5 |

| 運輸(n=90) | 36.7 |

| 一般機械(n=164) | 33.5 |

| 精密機器(n=78) | 33.3 |

| 業種 | 回答率(%) |

|---|---|

| 全体(n=3,385) | 15.9 |

| 専門サービス(n=60) | 30.0 |

| 通信・情報・ソフトウェア(n=97) | 26.8 |

| 小売り(n=114) | 25.4 |

| その他の非製造業(n=248) | 25.4 |

| 繊維・織物/アパレル(n=101) | 22.8 |

注1:母数は各業種の本調査の回答企業総数。

注2:本表では「全体としてマイナスの影響がある」「影響はない」の回答のみ掲載。その他の選択肢の回答率上位5業種については、本調査のプレスリリース・概要、または報告書を参照。

注3:回答率が同じ業種は同順位。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

輸送機器企業が被る負の影響内容をみると、調査時点・今後とも、「自社商品」の回答率が約6割、「調達先商品」が4割強、「納入先商品」が4割強~5割となり、他業種と比べ、より直接的な影響を受ける傾向にある(表4参照)。具体的には、自社商品に対する米中間の関税引き上げなどの適用や、米国の通商拡大法第232条に基づく自社商品への将来的な関税引き上げの懸念、米国の鉄鋼・アルミニウムに対する輸入関税引き上げを通じた調達コスト上昇、納入先の輸送機器メーカーが関税引き上げなどの対象になったことで生じる発注減などが影響しているものと思われる。輸送機器産業はサプライチェーンが長いだけに、他業種に比べ影響が多岐にわたっているようだ。

表4:保護貿易主義の負の影響の内容:「全体としてマイナスの影響」の回答比率上位5業種

| 業種 | 社数 |

自社 商品 |

調達先 商品 |

納入先 商品 |

販売先の経済悪化 | 情報収集・各種対応コスト上昇 | その他 | 無回答 |

|---|---|---|---|---|---|---|---|---|

| 全体 | 688 | 26.0 | 25.6 | 26.0 | 36.3 | 14.0 | 7.7 | 12.2 |

| 自動車・同部品/その他輸送機器 | 41 | 58.5 | 43.9 | 43.9 | 31.7 | 24.4 | 4.9 | 2.4 |

| 電気機械 | 33 | 27.3 | 36.4 | 15.2 | 36.4 | 9.1 | 0.0 | 9.1 |

| 情報通信機械/電子部品・デバイス | 17 | 47.1 | 23.5 | 41.2 | 17.6 | 29.4 | 11.8 | 0.0 |

| 鉄鋼/非鉄金属/金属製品 | 60 | 26.7 | 23.3 | 35.0 | 40.0 | 6.7 | 5.0 | 13.3 |

| 石油・石炭・プラスチック・ゴム製品 | 29 | 34.5 | 24.1 | 34.5 | 20.7 | 6.9 | 6.9 | 10.3 |

| 業種 | 社数 |

自社 商品 |

調達先 商品 |

納入先 商品 |

販売先の経済悪化 | 情報収集・各種対応コスト上昇 | その他 | 無回答 |

|---|---|---|---|---|---|---|---|---|

| 全体 | 1,000 | 33.7 | 29.7 | 33.2 | 47.9 | 14.4 | 4.8 | 8.0 |

| 自動車・同部品/その他輸送機器 | 46 | 60.9 | 43.5 | 50.0 | 45.7 | 19.6 | 2.2 | 2.2 |

| 電気機械 | 41 | 41.5 | 39.0 | 22.0 | 53.7 | 14.6 | 0.0 | 0.0 |

| 運輸 | 41 | 7.3 | 7.3 | 43.9 | 43.9 | 17.1 | 14.6 | 9.8 |

| 一般機械 | 67 | 40.3 | 26.9 | 37.3 | 52.2 | 9.0 | 3.0 | 11.9 |

| 精密機器 | 30 | 23.3 | 16.7 | 36.7 | 60.0 | 10.0 | 6.7 | 6.7 |

注1:母数は各業種・各時点における保護貿易主義の影響について、「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業。

注2:回答選択肢の正式名称は図2を参照。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

輸送機器以外の業種では、電気機械、情報通信機械/電子部品・デバイス(情報通信機械等)、鉄鋼/非鉄金属/金属製品(鉄鋼/金属)、石油・石炭・プラスチック・ゴム製品(石油等)、化学、運輸で、調査時点で「全体としてマイナスの影響がある」の回答率が2割以上となった(表3参照)。今後については、一般機械や精密機器の同回答率も高まる。これら業種の負の影響の内容をみると(表4参照)、情報通信機械等や石油等では「自社製品」、電気機械では「調達先製品」に対する回答割合が、他の選択肢に比べ高い。しかし、それらの業種も含む5業種で、「販売先の経済悪化」または「納入先商品」の回答比率が高くなる傾向にあり、特に販売面で直接・間接的に負の影響が生じていることがわかる。

一方、保護貿易主義の影響について明確に「影響はない」と回答した企業の割合は、調査時点・今後とも、通信・情報・ソフトウエアや専門サービス、その他非製造業で高かった(表3参照)。ただ、それら業種においても、今後についての同回答率は24~32%ポイント低下する一方、「わからない」との回答率が特に上昇しており、先行きについての不透明感が増している。

情報収集強化と生産性向上・効率化で対応

本調査では、保護貿易主義への企業の対応策についても尋ねている。まず、本調査の調査対象全企業(3,385社)の回答をみると、調査時点で24.0%の企業が既に何らかの対応策を実施済み、今後2-3年程度では38.7%が何らかの対応策を検討中との結果となった(表5参照)。具体的な対応策の中身をみると、「情報収集体制の強化」(実施済みが12.9%、今後検討が19.3%)と「生産性向上・効率化によるコスト吸収努力」(7.8%、12.7%)が、実施済み・検討中とも上位2項目を占めた。調査時点で、生産地や調達地、販売地の(一部)変更を実施済みの企業は、それぞれ5%にも満たず、今後についてもそれらの回答率は10%未満にとどまる。

前述の結果には、保護貿易主義の影響について「影響はない」または「わからない」と回答した企業の回答も含まれている。これらの企業は、対応策を講じる必要がない、または講じることが難しい。このため、保護貿易主義について「マイナスの影響がある」(「全体としてマイナスの影響」または「プラスとマイナスの影響が同程度」)と回答した企業に対象を絞ると、何らかの対応策をとる比率は54.2%(実施済み)、67.4%(今後検討)まで高まる(注5)。

さらに、「全体としてマイナスの影響がある」の回答比率が高い上位5業種に対象を絞ると、輸送機器、電気機械、鉄鋼/金属、一般機械、精密機器では、「生産性向上・効率化によるコスト吸収努力」が最大の対応策となった(一般機械、精密機器は今後検討中の対応策についてのみ)。商品の価格や内容を見直せば、需要がさらに減少する可能がある。生産・調達・販売地を変更するには、設備投資や契約変更などのコストが生じる。一方、「生産性向上・効率化によるコスト吸収努力」は、このようなデメリットやコストを抑えることが可能である。

保護貿易主義から最も負の影響を受ける輸送機器では、今後、「自社の生産国・地域の(一部)変更」(34.8%)や「他社商品の調達国・地域の(一部)変更」(23.9%)を検討している企業がそれぞれ2割を超えた。広範にわたって負の影響を受ける輸送機器企業では、サプライチェーンの変更にまで踏み込んだ対応策が必要とされているものと思われる。

表5:保護貿易主義への対応策:「全体としてマイナスの影響」の回答比率上位5業種

| 対応策 |

調査 対象 全企業 |

負の影 響企業 |

負の影響企業の業種内訳 | ||||

|---|---|---|---|---|---|---|---|

| 自動車・同部品/その他輸送機器 | 電気機械 | 情報通信機械/電子部品・デバイス | 鉄鋼/非鉄金属/金属製品 | 石油・石炭・プラスチック・ゴム製品 | |||

| 社数 | 3,385 | 688 | 41 | 33 | 17 | 60 | 29 |

| 何らかの対応策をとる | 24.0 | 54.2 | 73.2 | 63.6 | 47.1 | 53.3 | 65.5 |

|

自社の生産国・地域の(一部)変更(製造業のみ)

|

*4.5 | *12.2 | 17.1 | 15.2 | 23.5 | 10.0 | 31.0 |

|

他社商品の調達国・地域の(一部)変更

|

2.8 | 7.4 | 12.2 | 9.1 | 11.8 | 5.0 | 10.3 |

|

販売先国・地域の(一部)変更

|

2.1 | 5.8 | 7.3 | 3.0 | 11.8 | 5.0 | 3.4 |

|

自社の商品・サービスの値上げ

|

4.9 | 12.6 | 17.1 | 9.1 | 35.3 | 15.0 | 20.7 |

|

自社の商品・サービス内容の見直し

|

4.3 | 9.9 | 2.4 | 3.0 | 11.8 | 5.0 | 20.7 |

|

生産性向上・効率化によるコスト吸収努力

|

7.8 | 19.9 | 43.9 | 24.2 | 23.5 | 25.0 | 24.1 |

|

内外の政府・経済産業団体へのロビイング

|

0.8 | 2.5 | 0.0 | 0.0 | 5.9 | 6.7 | 0.0 |

|

情報収集体制の強化

|

12.9 | 25.1 | 26.8 | 21.2 | 17.6 | 18.3 | 20.7 |

|

その他

|

0.7 | 0.7 | 2.4 | 3.0 | 0.0 | 0.0 | 0.0 |

| 対応策 |

調査 対象 全企業 |

負の 影響 企業 |

負の影響企業の業種内訳 | ||||

|---|---|---|---|---|---|---|---|

| 自動車・同部品/その他輸送機器 | 電気機械 | 運輸 | 一般機械 | 精密機器 | |||

| 社数 | 3,385 | 1,000 | 46 | 41 | 41 | 67 | 30 |

| 何らかの対応策をとる | 38.7 | 67.4 | 78.3 | 78.0 | 61.0 | 67.2 | 70.0 |

|

自社の生産国・地域の(一部)変更(製造業のみ)

|

*9.4 | *17.8 | 34.8 | 24.4 | — | 14.9 | 20.0 |

|

他社商品の調達国・地域の(一部)変更

|

6.6 | 14.2 | 23.9 | 12.2 | 2.4 | 14.9 | 6.7 |

|

販売先国・地域の(一部)変更

|

5.6 | 12.0 | 10.9 | 7.3 | 9.8 | 10.4 | 6.7 |

|

自社の商品・サービスの値上げ

|

8.3 | 16.6 | 13.0 | 12.2 | 12.2 | 11.9 | 23.3 |

|

自社の商品・サービス内容の見直し

|

10.1 | 19.5 | 13.0 | 14.6 | 17.1 | 10.4 | 16.7 |

|

生産性向上・効率化によるコスト吸収努力

|

12.7 | 25.2 | 50.0 | 36.6 | 19.5 | 32.8 | 26.7 |

|

内外の政府・経済産業団体へのロビイング

|

1.7 | 2.9 | 4.3 | 2.4 | 2.4 | 1.5 | 3.3 |

|

情報収集体制の強化

|

19.3 | 29.4 | 28.3 | 19.5 | 31.7 | 32.8 | 20.0 |

|

その他

|

1.1 | 1.3 | 2.2 | 4.9 | 2.4 | 1.5 | 3.3 |

注1:「負の影響企業」(およびその業種内訳)は、各時点における保護貿易主義の影響について、「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業。

注2:「何らかの対応策をとる」の比率は、100%から「特に対応策は講じていない・検討していない」の選択肢と「無回答」の回答比率を差し引いて算出。

注3:「自社の生産国・地域の(一部)変更」は非製造業は対象外〔(*)が付いている数値は製造業の回答比率〕。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業10,004社を対象に、2018年11月19日から2019年1月4日にかけて実施。3,385社から回答を得た(有効回答率33.8%、回答企業の81.8%が中小企業)。プレスリリース・概要、報告書も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- 負の影響を認識する企業の割合は大企業の方が高い。「全体としてマイナスの影響がある」の調査時点・今後の回答率は、大企業がそれぞれ23.7%、34.5%、中小企業が13.2%、22.1%となる。一方、中小企業は大企業に比べ、「影響はない」「わからない」の回答率が調査時点・今後とも高くなっている。

- 注3:

- 海外ビジネス企業の中でも、海外ビジネスへの依存度の高い企業ほど、保護貿易主義から影響を受ける傾向にある。輸出または海外進出を行っている企業について、海外売上高比率別に保護貿易主義の影響をみると、海外売上高比率が高い、特に41~80%の企業ほど負の影響を受けている。反対に、海外売上高比率が20%以下の企業では、「影響はない」や「わからない」の回答率が高くなる。

- 注4:

- 本調査の自動車・同部品/その他輸送機器(輸送機器)企業の約7割は自動車部品企業である。

- 注5:

- 「全体としてマイナスの影響がある」と回答した企業に対象を限定すると、何らかの対応策をとる比率は、56.7%(実施済み)、70.1%(今後検討)に高まる。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理(執筆時)

明日山 陽子(あすやま ようこ) - 2001年、ジェトロ入構。ジェトロ経済分析部国際経済課(2001-2006年)、アジア経済研究所・海外派遣員(米国、2006-2008年)、アジア経済研究所・新領域研究センター、同・開発研究センター(2008-2017年)、海外調査部国際経済課(2017-2019年3月)。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)