閉じる

閉じる特集:どう描く?今後の中南米戦略環太平洋における経済統合深化に動く中南米諸国(メキシコ)

2018年6月22日

メキシコは2018年4月末時点で世界47カ国(実質的なFTAであるボリビアとの経済補完協定を含む)と自由貿易協定(FTA)を締結するFTA先進国の1つだが、アジア諸国とのFTAは、日本との間で2004年9月に署名し、2005年4月に発効させた日本メキシコ経済連携協定(日墨EPA)しかない。成長著しいアジア新興諸国とのFTAの締結は、チリやペルーなど他の中南米諸国の後塵(こうじん)を拝してきた。2016年2月に12カ国で署名され、2018年3月に11カ国で包括的および先進的な環太平洋パートナーシップ協定(CPTPP、いわゆるTPP11)として署名されたTPP協定は、メキシコにとっては10年余りぶりにアジア諸国と結ぶFTAである。また、オーストラリアやニュージーランドなど以前からFTA締結が検討されていた大洋州の2カ国も含まれており、CPTPPが発効すれば、メキシコのFTA締結相手国の数は一気に6カ国も拡大することとなる。

CPTPPで一気に広がるメキシコの対アジアFTA網

アジア太平洋地域はメキシコの輸出先多角化のために重要な地域の1つだが、具体的にはどのようなメキシコ産品にポテンシャルがあるだろうか。太平洋をまたいだ輸出であってもある程度の競争力を持つ産品として、対日輸出上位25品目を抽出し、同品目についてのアジア太平洋6カ国の関税削減スケジュールと撤廃される関税率の水準を表1にまとめた。

シンガポールではほぼ全ての関税品目(タリフライン)でWTOの最恵国待遇税率が0%となっているため、シンガポールについてはCPTPPによる関税削減メリットはない。しかし、その他5カ国について調べてみると、鉱物資源を除けばほとんどの品目で関税削減メリットが生じる。自動車生産台数世界第7位のメキシコが誇る自動車産業においてCPTPPによるアジア太平洋諸国における関税削減メリットをみると、ベトナムでは乗用車に課されている70%の高率の関税が発効後13年目に撤廃となる。マレーシアでも30%の関税率が最長でも13年目に撤廃となる。変速機やエンジン部品、差動装置などの自動車部品については、マレーシアで即時撤廃の対象となっているものが多く、ベトナムでも11年目に関税が撤廃されるものが多い。アボカド、クロマグロ、牛肉、テキーラなどメキシコが誇る農水産品はどうであろうか。アボカドはマレーシアとベトナム、クロマグロはベトナム、牛肉はベトナム、テキーラはマレーシア、ベトナム、オーストラリアで関税削減メリットがあるため、これらの日本で成功している農水産品の輸出先としてもアジア太平洋地域は期待が持てる。

物の貿易以外の分野におけるCPTPPの効果はないだろうか。サービスおよび投資の分野において、ベトナムやマレーシアでコンビニエンスストアの出店規制や外資出資比率の規制緩和がされるため、メキシコを代表する財閥FEMSAグループが2017年末時点でメキシコとコロンビアに合計1万6,526店舗を展開する中南米最大のコンビニエンスストアチェーンOXXO(オクソ)のアジアへの展開も期待される。

表1:メキシコのポテンシャル品目に対するアジア太平洋6ヵ国のTPP関税削減スケジュール

| 品名 | マレーシア | ベトナム | シンガポール | |||

|---|---|---|---|---|---|---|

| ベースレート | カテゴリー | ベースレート | カテゴリー | ベースレート | カテゴリー | |

| 原油 | 0.0/5.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 豚肉(冷凍、部分肉) | 0.0 | EIF | 15.0 | B8 | 0.0 | EIF |

| 自動車用変速機 | 25.0 | EIF | 20.0 | B11 | 0.0 | EIF |

| アボカド | 5.0 | EIF | 15.0 | B4 | 0.0 | EIF |

| データ送受信機器 | 0.0 | EIF |

0.0/3.0/ 10.0 |

EIF/B4 | 0.0 | EIF |

| 銀(未加工) | 0.0 | EIF | 1.0 | EIF | 0.0 | EIF |

| 亜鉛鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| データ送信機器の部品 | 0.0 | EIF |

0.0/3.0/ 10.0 |

EIF/B4 | 0.0 | EIF |

| 乗用車(排気量3L以下) | 30.0 |

B6/B11/ B13 |

70.0 | VN13-A | 0.0 | EIF |

| 直流発電機 | 0.0 | EIF | 24.0 | B4 | 0.0 | EIF |

| クロマグロ | 0.0 | EIF | 18.0 | EIF | 0.0 | EIF |

| 銅鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 塩 | 0.0 | EIF | 30.0 | B11 | 0.0 | EIF |

| データ処理装置 | 0.0 | EIF | 0.0/3.0 | EIF | 0.0 | EIF |

| 鉛鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 銀鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 変速機の部品 | 25.0 | EIF | 10.0 | B11 | 0.0 | EIF |

| ガソリンエンジン部品 |

0.0/5.0/ 30.0 |

EIF/B11 | 3.0 | B8 | 0.0 | EIF |

| 自動車用差動装置 | 25.0/30.0 | EIF | 24.0 | B11 | 0.0 | EIF |

| ディスクブレーキ | 30.0 | EIF | 20.0 | B11 | 0.0 | EIF |

| 牛肉(冷凍、骨なし) | 0.0 | EIF | 15.0 | B3 | 0.0 | EIF |

| その他の医療機器 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 航空機エンジン部品 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| その他の鉄鋼製品 | 5.0/20.0 | EIF | 0.0/4.0 | EIF/B4 | 0.0 | EIF |

| テキーラ | RM64.5/L | B16 | 55.0 | VN-11G | 0.0 | EIF |

| 品名 | ブルネイ | オーストラリア | ニュージーランド | |||

|---|---|---|---|---|---|---|

| ベースレート | カテゴリー | ベースレート | カテゴリー | ベースレート | カテゴリー | |

| 原油 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 豚肉(冷凍、部分肉) | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 自動車用変速機 | 20.0 | BD7-C | 5.0 | AU3-A | 0.0 | EIF |

| アボカド | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| データ送受信機器 | 0.0/5.0 | EIF | 0.0 | EIF | 0.0/5.0 | EIF |

| 銀(未加工) | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 亜鉛鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| データ送信機器の部品 | 0.0/5.0 | EIF | 0.0 | EIF | 0.0/5.0 | EIF |

| 乗用車(排気量3L以下) | 0.0 | EIF | 5.0 | EIF | 0.0 | EIF |

| 直流発電機 | 20.0 | BD7-C | 5.0 | EIF | 5.0 | EIF |

| クロマグロ | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 銅鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 塩 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| データ処理装置 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 鉛鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 銀鉱石 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| 変速機の部品 | 20.0 | EIF | 5.0 | AU3-A | 0.0 | EIF |

| ガソリンエンジン部品 | 20.0 | EIF | 5.0 | EIF | 0.0/5.0 | EIF |

| 自動車用差動装置 | 20.0 | BD7-C | 5.0 | EIF | 5.0 | EIF |

| ディスクブレーキ | 20.0 | BD7-C | 5.0 | AU3-A | 5.0 | EIF |

| 牛肉(冷凍、骨なし) | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| その他の医療機器 | 0.0/20.0 |

EIF/ BD7-C |

0.0 | EIF | 0.0 | EIF |

| 航空機エンジン部品 | 0.0 | EIF | 0.0 | EIF | 0.0 | EIF |

| その他の鉄鋼製品 | 0.0 | EIF | 5.0 | EIF | 0.0/5.0 | EIF/B7 |

| テキーラ | 0.0 | EIF | 5.0 | EIF | 0.0 | EIF |

- 注:

- 2017年の対日輸出額上位25品目に対するアジア太平洋6ヵ国の関税削減スケジュール。ベースレートは関税削減の起点となる税率、カテゴリーは各国の関税削減スケジュールを表し、「EIF」は即時撤廃、「B○○」は発効後○○回に分けて毎年段階的に削減することを意味する。「VN-11G」「BD7-C」「AU3-A」は不規則なスケジュールだが、数字は発効後何年目(の1月1日)に関税が撤廃されるかを示している。

- 出所:

- TPPの各国譲許表より作成

日墨関係の強化にも貢献

CPTPPは既に2国間EPAが締結されている日本との間の貿易関係も深化させる。メキシコの対日輸出農産品の市場アクセスも、日墨EPAと比べるとかなり改善される(表2参照)。豚肉については現行EPAでは、分岐点価格以上の肉についての従価税4.3%が9万トンの関税割当内で2.2%まで下がる。CPTPPでは、従価税については9年後(10年目)に完全に撤廃される。牛肉(骨なし部分肉)についても現行では関税割当数量枠内でも30.8%までしか関税が下がらないが、CPTPPでは15年かけて9%まで引き下げられる。クロマグロは日墨EPAの関税削減対象外品目であったが、CPTPPでは5年、あるいは10年かけて関税が撤廃される。オレンジ果汁、蜂蜜、アガベシロップなどの対日市場アクセスも大幅に改善する。特にアガベシロップについては、現行で関税割当の数量枠が大幅に不足しており(2017年度の輸入量は289.7トン、割当数量は90トン)、CPTPPの早期発効が待たれる。

| 品名 |

対墨輸入額 (2017年) |

対日市場アクセス(関税率) | ||

|---|---|---|---|---|

| MFN | 日墨EPA | CPTPP | ||

| 豚肉 | 409,078 | 4.3 | 2.2 (90,000t) | 0.0 (9) |

| クロマグロ | 44,229 | 3.5 | 対象外 | 0.0 (5/10) |

| 牛肉 | 43,113 | 38.5 | 30.8 (15,000t) | 9.0(15) |

| オレンジ果汁 | 20,618 | 25.5 | 6.3 (8,000t) | 0.0 (5) |

| 蜂蜜 | 1,893 | 25.5 | 0.0 (1,000t) | 0.0 (即時) |

| アガベシロップ | 1,102 | 50.0 | 25.0 (90t) | 0.0 (即時) |

| 鶏卵(殻つき・食用) | 0 | 17.0 | 17.0 | 0.0 (12) |

- 注:

- 豚肉の関税は輸入価格が基準価格以上の肉の場合の従価税率。日墨EPAの列のかっこ内の数字は割当数量,CPTPPの関税率は最終的に下がる税率で、かっこ内の数字はそれまでに要する年数を表す。「即時」は発効時に撤廃。

- 出所:

- 日墨EPA、CPTPP各条文、財務省貿易統計、財務省実行関税率表から作成

改善するのはメキシコ産品の対日市場アクセスだけではない。日本の農水産品、食品の対メキシコ市場アクセスも改善する。自動車産業を中心とする近年の日本企業の対メキシコ進出ラッシュにより、過去10年間で日系進出企業の事業所数は約3倍、在留邦人の数は約2倍に拡大している。日本人の数が増えたこともあり、日本からの農水産食料品輸入額も過去10年間で約1.5倍に拡大している。CPTPPにより、みそ、スナック菓子、麺類、和牛、緑茶、しょうゆ、水産物などの関税が撤廃されるため、日本の農水産品の対メキシコ輸出拡大の追い風となる(表3参照)。

|

HS (メキシコ側) |

品名 |

現行対日 関税率 |

対日輸入 (2017年) |

TPPの関税削減 スケジュール |

|---|---|---|---|---|

| 2103.90.99 | みそ | 15.0(*) | 1,101.4 | 即時撤廃 |

| 1905.90.99 | スナック菓子 | 10.0 | 395.6 | 即時撤廃 |

| 1902.19.99 | その他の麺類(未調理) | 10.0 | 334.6 | 5段階で撤廃 |

| 0201.30.01 | 骨なし牛肉(生鮮・チルド) | 16.0(***) | 326.1 | 10段階で撤廃 |

| 0902.10.01 | 緑茶 | 10.0(**) | 318.0 | 即時撤廃 |

| 1902.30.99 | その他の麺類(調理済み) | 10.0 | 102.0 | 5段階で撤廃 |

| 2103.10.01 | しょうゆ | 20.0 | 66.3 | 即時撤廃 |

| 0303.54.01 | サバ(冷凍) | 17.0 | 10.6 | 即時撤廃 |

| 2202.90.99 | ノンアルコール飲料 | 20.0(*) | 2.0 | 即時撤廃 |

| 1904.10.01 | 育児食用の調製品 | 10.0(*) | 0.1 | 即時撤廃 |

| 0307.99.99 | 帆立貝 | 17.0 | 実績なし | 10段階で撤廃 |

| 0802.41.01 | クリ(殻付き) | 20.0 | 実績なし | 即時撤廃 |

| 0808.10.01 | リンゴ(生鮮) | 45.0 | 実績なし | 10段階で撤廃 |

| 2208.90.02 | 焼酎(アルコール度数23度以下) | 20.0 | 実績なし | 即時撤廃 |

- 注:

-

(*)従価税と従量税の複合税率であり、従量税は0.36US$/kg。

(**)現行EPAでは関税割当内で対日関税がMFN税率の20%から10%に削減される。

(***)現行EPAでは関税割当内で対日関税がMFN税率の20%から16%に削減される。 - 出所:

- メキシコ経済省関税率検索サイト(SIAVI)、TPP譲許表などから作成

CPTPPの発効は、日本からの輸出に関税メリット以外の恩典も付与する。具体的には、税関手数料(DTA)の削減メリットがある。メキシコ連邦公課法第49条に基づき、DTAは確定輸入の場合、輸入貨物の税関評価額の0.8%が課される。しかし、TPPの第2-14条は、各国の税関手数料が役務の費用の概算額を限度とし、従価により手数料や課徴金を課してはならないと規定している。この規定に基づきCPTPPが発効した際には、日本産を含むTPPの原産品についてのメキシコのDTAは1申告当たり316ペソ(約1,738円、1ペソ=約5.5円、2018年時点,DTAの最低支払額)まで引き下げられることになる。従って、申告価格が3万9,500ペソを超える貨物を輸入する場合は、これまでよりも手数料が低くなる。

製造業の一極集中で太平洋同盟の広域FTAとしての活用に限界

環太平洋における経済統合深化の枠組みとしては、中南米の太平洋岸の4カ国(メキシコ、コロンビア、ペルー、チリ)が主導している太平洋同盟も存在する。太平洋同盟は2011年4月のリマ首脳宣言で創設が決まり、2012年6月の第4回首脳会合で枠組み協定に署名して発足した。枠組み協定は各国における批准手続きを終え、2015年7月20日に発効した。さらに4カ国は2014年2月、コロンビアのカルタヘナで開催された第8回太平洋同盟首脳会議で「太平洋同盟枠組み協定の追加議定書」(以下、追加議定書)に署名した。追加議定書は第1.1条において、GATT第24条およびサービス貿易に関する一般協定(GATS)第5条に基づき自由貿易地域を設立すると規定しており、この追加議定書の2016年5月の発効をもって太平洋同盟は複数国間の広域FTAとして完成した。

4カ国が形成する広域FTAであり、原産地規則も一本化され、特恵関税を享受できる原産品の原産性を判断する上で4カ国における生産行為の累積も可能になるが、現状ではASEANのように域内累積を活用した広域のサプライチェーンを構築しようという動きは太平洋同盟ではみられない。その背景には、4カ国の中でメキシコ1国に製造業が集中しすぎていることがある。域内累積の効果は、製造業のサプライチェーンが国境を越えて域内に広がっている場合に大きくなるが、現状ではメキシコ以外に製造業が大きく発展している国がない。また、太平洋同盟諸国の中でオペレーターレベルの労働コストが相対的に低いのはメキシコであり、労働集約的な工程の他の加盟国への移転が起きにくい。対北米輸出向けのワイヤーハーネスの生産は、メキシコより人件費が低い中米に一部移転される傾向があるが、このような生産移転が太平洋同盟諸国間ではみられない。

現時点で太平洋同盟の枠組みにおいて注目されるのは、広域FTAとしての存在よりも、むしろ恒常的に4カ国のビジネス環境を改善していく取り組みである。貿易円滑化、人の移動、税務透明性、基準認証、規制緩和などさまざまな作業部会が設置されており、4カ国の代表が定期的に協議を行っている。既に貿易円滑化の分野では、貿易手続き電子窓口(VUCE)の相互連携により、各国当局が発効する非関税規制関連や原産地証明書などの電子文書の相互認証が開始されており、基準認証や規制緩和の分野では、化粧品についての表示規格の統一や輸入規制の緩和などが進んでいる。

準加盟国の拡大でTPPを補う存在となり得るか

2017年以降、「準加盟国」交渉を通じて太平洋同盟のネットワークを拡大していこうという動きがみられる。太平洋同盟の準加盟国のカテゴリーは、2017年3月にチリで開催された閣僚会合でその創設が決まり、同年6月にメキシコ市で開催された閣僚会合で準加盟国に関する指針が採択された。同指針によると、太平洋同盟の準加盟国になるためには、少なくとも「モノの貿易」「サービス貿易」「投資」の3分野を含むハイレベルの経済連携・通商協定を正規加盟4カ国との間で締結し、発効させる必要がある。ただし、単に2国間FTAを4カ国と個別に締結するのではなく、正規加盟4カ国との「単一協定」(4対1)をあらためて交渉し、締結する必要がある。

2017年6月にコロンビアで開催された太平洋同盟首脳会合において、シンガポール、オーストラリア、ニュージーランド、カナダとの間で準加盟国交渉を開始すると発表され、10月末にコロンビアで第1回交渉会合が開始された。同会合では、正規加盟4カ国と準加盟国候補4カ国の交渉団が一堂に会し、交渉プロセスの基礎となる議定書を提示した。その後8カ国は2018年1月末~2月初めに第2回会合、3月上旬に第3回会合を開催し、個別ではなく8カ国まとまった交渉を継続している。

太平洋同盟の4カ国と準加盟国候補の4カ国は、コロンビアを除けばCPTPPの原署名国であり、CPTPPと並行して進む環太平洋の経済統合の枠組みとして注目される。しかし、CPTPPが既に11カ国で署名されて発効に向けた道筋が開いている中、日本を含む他の環太平洋諸国の関心をさらに引きつけ、それらの国が太平洋同盟の準加盟国になることを検討するためには、太平洋同盟の準加盟国として得られるメリットが必要になるだろう。日本は既に太平洋同盟3カ国と2国間EPAを締結済みであり、コロンビアとは交渉中であるため、太平洋同盟4カ国とあらためて単一協定を交渉するインセンティブは少ない。

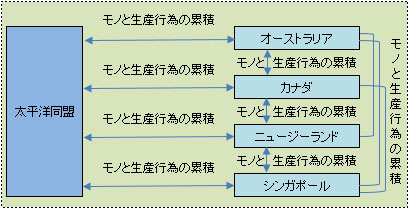

準加盟国としてのメリットが増すためには、準加盟国間で原産地の累積を認める「多国間累積」のアレンジメントが協定に盛り込まれる必要があるだろう。多国間累積とは、FTAを締結する双方が共通にFTAを締結している第三国の原産品や生産行為を、同じ協定の原産品・原産工程として累積できるという制度であり、EUが締結するFTAに採用されている「対角累積」やカナダが締結するFTAに採用されている「交差累積」などがある。現在、太平洋同盟が行っている4カ国との準加盟国交渉の結果、単に4カ国対1カ国の協定が4本締結されるのにとどまるのであれば、それらの協定は4+1=5カ国の原産地の累積しか認められない。しかし、準加盟国との4本の通商協定に全て多国間累積の規定を盛り込み、4+4=8カ国の原産地が累積できるようになれば、太平洋同盟は実質8カ国の広域FTAとして機能する(図1~4参照)。太平洋同盟の準加盟国は今後も増えていくことが想定されるため、多国間累積の規定が盛り込まれるのであれば、将来的にCPTPPの11カ国を上回る広域FTAが環太平洋に実現する可能性もある。

- 注:

- 協定の直接の締結相手国の原産材料や生産工程を累積。

- 注:

- FTAを締結している共通の第三国を原産材料を累積の対象とする。同一の原産地規則を持つことが条件。

(カナダが採用)

- 注:

- FTAを締結している共通の第三国を締約国の領域と一体として取り扱う。同一の原産地規則である必要はないが、各FTAで交差累積規定の設置が必要。第三国産品の原産性は最終製品輸出国と輸入国の間のFTAの原産地規則に従って判断する。

(TPP11など)

- 注:

- 締結国の領域全体が原産性を判断する地域と見なす。広域FTAとして原産地規則は統一。

- 執筆者紹介

-

ジェトロ・メキシコ事務所 次長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)、海外調査部米州課(2012~2018年)を経て2018年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

この特集の記事

- 内憂外患の中南米、経済回復鈍る

- AMLO氏旋風が舞うメキシコ大統領選挙

- 論争を呼ぶ政策、日系企業への影響も(メキシコ)

- 混迷するブラジルの大統領選挙

- テーメル政権の構造改革路線の継続は可能か?(ブラジル)

- 新体制に衣替え、太平洋同盟加盟国の南米3カ国(チリ・ペルー・コロンビア)

- ベネズエラの経済混乱を受けたALBA主要国の状況(キューバ・ボリビア・エクアドル)

- NAFTA再交渉が域内の通商協定を刺激(メキシコ)

- 環太平洋における経済統合深化に動く中南米諸国(メキシコ)

- FTA先進国チリとペルーのCPTPP活用法

- 門戸を開くメルコスール(ブラジル、アルゼンチン)

- 日メルコスールEPAに向けた注目ポイント(ブラジル、アルゼンチン)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)