閉じる

閉じる特集:どう描く?今後の中南米戦略NAFTA再交渉が域内の通商協定を刺激(メキシコ)

2018年6月22日

トランプ米政権の誕生と北米自由貿易協定(NAFTA)再交渉の開始により、長年にわたって対米輸出製造拠点としての発展を遂げてきたメキシコは、過度な対米依存からの脱却を本格的に進めることを強いられることとなった。通商政策の本丸であるNAFTAの維持に最大限の力を注ぐとともに、包括的および先進的な環太平洋パートナーシップ協定(CPTPP、いわゆるTPP11)や太平洋同盟など環太平洋における経済統合への積極的な関与や、EUとのFTAの現代化、南米2大国(ブラジル、アルゼンチン)との経済補完協定の拡大深化など、経済省の総力を挙げ、多方面での通商交渉を同時展開している。1,000社を超えた進出日系企業の中には欧州やブラジルへ輸出している企業もあり、これらの通商交渉の進展は進出日系企業の輸出先多角化にも貢献することになる。

自動車の原産地規則をめぐりNAFTA再交渉は難航

米国はメキシコにとって、2017年の輸出総額の79.8%、1999~2017年の対内直接投資額の48.9%を占める重要な存在だ。米国にとってもメキシコは重要な輸出先で、カナダに次いで第2位(輸出総額の15.7%)であり、対メキシコ輸出額は対中輸出額の1.9倍に及ぶ。米国の貿易赤字は中国に次いで2番目だが、赤字幅は中国の5分の1以下だ。

メキシコの主要産業である自動車産業でみても北米経済との一体化は顕著で、米国にとってメキシコは最大の自動車部品供給国(全体の4割,メキシコの輸出額の9割が米国向け)であるとともに、米国製自動車部品の第2位の輸出先(2017年に全体の35.0%、メキシコの輸入の6割)である。メキシコ経済省によると、2017年末時点でメキシコの自動車産業に進出している外資系企業は1,334社あるが、そのうちの52.1%に相当する695社が米国資本の企業 で、1999~2017年に自動車産業に投じられた対内直接投資額の53.1%が米国企業の投資である。メキシコ経済省によると、北米で生産される自動車は、部品・原材料の段階から完成車として輸出されるまでに合計で8回国境を超えるという。

NAFTAを守ることは、メキシコの通商政策の最重要課題である。政府は民間部門の全面的なバックアップを受け、総力を挙げてNAFTA再交渉に臨んできた。NAFTA再交渉は2018年3月にメキシコ市で開催された第7回会合を最後に、期限を区切った交渉会合は開催されておらず、4月以降は交渉団がワシントンに常時滞在して事務レベルや閣僚レベルの会合を行う「パーマネントラウンド」が続いている。グアハルド経済相も幾度となく訪米し、米国のライトハイザー通商代表やカナダのフリーランド外相と交渉を続けており、30章ある新NAFTAの章のうちの多くの章で交渉がかなり進展している。しかし、幾つかの分野で交渉が難航し、実質合意には至っていない。実質合意を阻む最大の争点が自動車の原産地規則である。

内外のさまざまな報道によると、米国政府は4月末時点で乗用車・ピックアップ(完成車)の原産地規則について、(1)域内原産割合(RVC)は75%以上、(2)エンジン、トランスミッションなど重要な部品の全てを北米で生産すること、(3)完成車に使用される鉄・アルミニウムの70%以上が北米産、(4)RVC75%のうち40%(乗用車の場合)以上を時給16ドル以上の国での付加価値とすること、など非常に厳格なルールを提案してきている。この提案は北米の自動車産業のサプライチェーンの現状を完全に無視しており、このまま適用されてしまうと、北米で生産される車の大半が非原産品になってしまう。特にメキシコで製造される車は、(4)のルールの適用でほぼ全ての車が達成不可能になる(注1)。同提案は自由貿易というよりも貿易の制限を目的としたものであり、メキシコで造られた車が無関税で米国に輸入されることを阻止する目的と思わざるを得ない。米国で製造し、米国で販売する限りはNAFTAの原産品である必要はないため、原産地規則を厳しくしてNAFTAを使えなくすることで、メキシコで製造して米国に輸出する企業活動を阻害しようとする米国政府の意図が垣間見える。産業界の声を重視するメキシコ政府にとって、この提案は決して受け入れられるものではなく、米国政府の態度が軟化しない限り、合意に至るのは困難だ。

原産地規則の厳格化は逆効果という指摘も

原産地規則を過度に厳格化することは、反対にNAFTA域内から域外への生産を促進する逆効果を生むと警鐘を鳴らす声は多い。米国の乗用車の最恵国待遇(MFN)関税率が2.5%と低いため、非現実的なルールに従って非効率な調達をすることで製造コストを上げるぐらいなら、NAFTAの原産地規則を気にすることなく世界から最もコストパフォーマンスの高い部材を輸入調達することで生産コストを下げ、米国の2.5%の関税負担を覚悟した方がトータルコストは低くなると指摘する関係者もいる。特にメキシコの場合、輸出のための一時輸入プログラム(IMMEX)、産業分野別生産促進プログラム(PROSEC)およびそれを補完する特別無税輸入許可(レグラオクターバ)、47カ国(注2)と締結されたFTA網など、部材の輸入調達にかかる関税を低く抑える制度が豊富に存在する。従って、NAFTAが仮になくなったとしても部材のメキシコへの輸入における関税の上昇をあまり意識する必要はなく、米国側で課される関税を覚悟すれば事足りる。このような考えの下で在メキシコ自動車メーカーが域外からの調達を増やす方向に進めば、現行NAFTAでは域内調達していたものまでも域外調達に切り替わる可能性がある。

また、NAFTA再交渉が決裂し、仮に米国がNAFTAを離脱してしまった場合、株価や為替相場への短期的な影響は大きいと想定されるが、中長期的なメキシコの経済成長率に与える影響はさほど大きくないという見通しもある。その背景にあるのは、米国のMFN関税率が総じて低いという事実だ。ムーディーズ(2017年11月)によると、NAFTA再交渉が協定現代化というかたちで首尾よく終了した場合と、交渉が決裂してNAFTAが廃止された場合のGDP成長率の差は、2018年にマイナス0.5ポイント、2019年にマイナス0.8ポイントであり、その後は影響が出ないとみている(表参照)。

| 項目 | シナリオ | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 年平均 |

|---|---|---|---|---|---|---|---|---|

| GDP成長率 | 現代化 | 2.1 | 2.5 | 2.2 | 2.8 | 3.0 | 3.2 | 2.7 |

| 廃止 | 2.1 | 2.0 | 1.4 | 3.3 | 3.3 | 3.4 | 2.7 | |

| 貿易紛争 | 2.1 | 0.5 | △ 1.2 | 3.6 | 4.3 | 4.2 | 2.2 | |

| 雇用増減 | 現代化 | 1.2 | 0.4 | 0.6 | 0.7 | 0.9 | 1.0 | 0.7 |

| 廃止 | 1.2 | 0.3 | 0.4 | 0.8 | 1.0 | 1.0 | 0.7 | |

| 貿易紛争 | 1.2 | 0.1 | △ 0.3 | 0.8 | 1.2 | 1.2 | 0.6 | |

| 物価上昇率 | 現代化 | 6.0 | 5.2 | 4.3 | 4.0 | 4.2 | 4.0 | 4.3 |

| 廃止 | 6.0 | 5.4 | 4.0 | 3.7 | 4.2 | 4.0 | 4.2 | |

| 貿易紛争 | 6.0 | 9.2 | 6.1 | 4.1 | 4.2 | 4.0 | 5.5 | |

| 株価 | 現代化 | 7.9 | 6.1 | 1.6 | 7.1 | 9.0 | 6.2 | 6.0 |

| 廃止 | 7.9 | △ 13.5 | 17.4 | 9.9 | 9.4 | 7.0 | 5.5 | |

| 貿易紛争 | 7.9 | △ 23.7 | 0.5 | 25.6 | 14.5 | 9.0 | 3.7 |

- 注:

- 廃止シナリオではNAFTAが廃止され、各国が互いに最恵国待遇(MFN)税率を適用する、貿易紛争シナリオでは米国政府がWTOルールを無視して25%の関税をかけ、メキシコ、カナダが同率の関税で報復することを想定。

- 出所:

- Moody's Analitics, The Anatomy of NAFTA Deal (2017年11月)

NAFTAに先駆け、対EU・FTAの現代化交渉で実質合意

メキシコ政府および産業界には、メキシコおよび北米の企業活動を阻害する改定案をのまされるくらいなら、米国の離脱を許容するべきという姿勢がある。NAFTAを守るのが最優先だが、米国の離脱に備えた「プランB」も準備している。具体的には、欧州や南米、アジア太平洋とのFTAの深化だ。政府は2000年7月に発効した対EU・FTAの現代化交渉を進めているほか、ブラジルやアルゼンチンとの経済補完協定(ACE)の拡大交渉、CPTPPの実現に向けた積極的な関与、太平洋同盟の準加盟国交渉を通じたアジア太平洋諸国との経済関係強化を進めている。これらは米国に依存しすぎたメキシコの輸出を多角化し、米国のNAFTA離脱の影響を軽減する狙いがある。

メキシコ政府は2000年7月に発効したEUとのFTAの現代化交渉を2016年6月から行ってきたが、同年11月のトランプ大統領の当選以降、急速に交渉を加速化させた。そして、10回の交渉の後、2018年4月21日にブリュッセルで実質合意に達したことが発表された。EUとのFTAの現代化交渉では、既存協定では関税撤廃の例外品目となっていた多くの農産品について相互に関税が撤廃されるのに加え、サービス貿易に通信サービスが追加され、ビジネスパーソンの一時滞在の円滑化、通関手続きの円滑化、デジタル経済に関する分野などの規定が拡大される。加えて、メキシコ・EU間の投資保護に関するメカニズムとして、EU側が提案した二審制かつ常設の投資裁判所制度が盛り込まれた。

進出日系企業にとってプラスの影響を与えるのは、自動車分野の原産地規則の緩和だ。従来のFTAは17年以上前に発効したものであり、原産地規則がかなり厳格なため、メキシコで製造しても原産品とならない自動車部品も多かった。2018年5月14日時点で品目別原産地規則(PSR)の詳細は発表されていないが、メキシコ自動車部品工業会(INA)によると、完成車のRVCは工場渡し(Ex-Works)価格ベース控除方式(注3)で従来の65%から55%に、自動車部品のRVCは60%から50%に下がる。進出日系企業では、マツダがメキシコで生産している自動車の36.6%(2017年)を欧州に輸出しているほか、一部の日系自動車部品企業がFTAを活用して自動車部品をEU諸国に輸出している。

重要な意味を持つ中南米諸国への輸出拡大

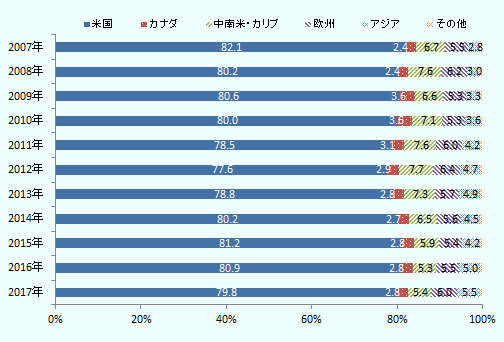

メキシコの輸出先多角化の観点で重要な意味を持つのは、中南米諸国への輸出拡大だ。言語や文化の近似性、地理的な近接性などの観点から、メキシコにとって中南米は北米に次ぐ自然な輸出先といえる。メキシコの過去10年間の仕向け地別輸出構成比をみると、南米の2大国ブラジルとアルゼンチンの経済が好調だった2010年代初頭のメキシコの中南米向け輸出の構成比は7%を超えていた。しかし、その後は両国における景気悪化と両国が採用した保護主義的な政策により、中南米向けの輸出構成比は2012年の7.7%を境に低下を続け、2016年には5.3%まで下がって欧州向けの輸出構成比を下回るようになった。特にブラジルへの輸出減少が響いており、2016年の対ブラジル向け輸出額は約30億5,600万ドルで2002年比45.2%も減少し、仕向け地としてのシェアは0.8%とブラジルの経済規模から考えると非常に僅少な割合となってしまった。2017年は前年比20.5%増と回復したもののシェアは0.9%に過ぎず、ブラジル市場のポテンシャルを十分に開拓できていない。

- 出所:

- 国立統計地理情報院(INEGI)データから作成

2015年末以降、メキシコ政府はブラジルとの間の2国間特恵貿易協定であるラテンアメリカ統合連合(ALADI)経済補完協定(ACE)53号の拡大交渉を実施している。ACE53号の拡大交渉は、2015年にブラジルのジルマ・ルセフ大統領(当時)がメキシコを訪問し、エンリケ・ペニャ・ニエト大統領と会談した際に交渉開始が決定した。2015年11月から実際に交渉が開始され、現在までに会合が8回行われている。ACE53号の拡大交渉は、対象品目(現行協定はメキシコ側HS8桁で1,526品目)の拡大と関税譲許率(50%→100%など)の拡大を同時に目指すもの。また、財の市場アクセスに加え、越境サービス貿易、投資、貿易円滑化、政府調達、eコマースなど広範な分野での取り決めを盛り込むことをメキシコ側が提案し、全13章の協定として交渉が行われている。現在までに合意に達した章は5つ。メキシコ政府はアルゼンチンとの間で締結されているACE6号の交渉も進めている。アルゼンチンとのACE 6号の拡大交渉は、2016年6月にペニャ・ニエト大統領がアルゼンチンを訪問し、マクリ大統領と会談した際に交渉開始が決定された。実際に交渉が開始されたのは2016年の11月、現在までに交渉が4回行われている。交渉内容はブラジルと同様で、協定の対象品目(現行協定の対象は全タリフラインの約4割、メキシコ側HSで約6,000品目)の拡大と譲許率拡大、市場アクセス以外の章の追加である。ブラジル同様に13の章で交渉が行われている。

メキシコ経済省メルコスール・中米課のミゲル・アンヘル・ベラスケス課長によると、両国との交渉は現時点で少し停滞しているが、その理由として、(1)両国とも農業大国であり、メキシコにとってセンシティブ品目が多いこと、(2)投資、サービス、政府調達、Eコマースなど広範な協定となっており、広範囲にわたって高い規律のFTAを締結することのメリットを両国に十分に説明しきれていないこと、(3)EUと南米南部共同市場 (メルコスール)の間のFTA交渉が難航しており、両国がEUとの交渉に注力したがっていること、などを挙げている。WTOによると、メキシコのMFN関税率の単純平均は7.1%、ブラジルとアルゼンチンはそれぞれ13.5、13.6%であり、メキシコは工業製品などで無関税の品目も多いため、関税削減交渉では切れるカードが限られ、苦戦が強いられる。ただし、ブラジルやアルゼンチンが競争力を持つ農業においてもメキシコとしては関税削減対象から完全に除外するつもりはなく、穀物や油糧種子などは将来的に米国に代わる代替輸入先としての意味合いもあり、関税削減の対象に加える可能性が高い。メキシコ経済省としては、現政権中の2018年11月末までにACE53号とACE6号の双方の交渉を終わらせる計画だ。ACE53号については既に8回交渉を行っており、5章について合意に達していることもあり、交渉妥結までの道のりは遠くないと認識している。アルゼンチンとの交渉は、交渉が難航している分野がブラジルと類似しているため、ブラジルと合意すれば比較的スムーズに進むと考えている。

進出日系企業の関心が高いのは、メキシコとメルコスール諸国との間の自動車分野のACEであるACE55号の行方だ。現行のACE55号の第5次追加議定書の有効期限は2019年3月18日、それ以降は従来のようにメキシコとメルコスール間の自動車貿易は制限枠なしで自由化される予定だ。メキシコ経済省のベラスケス課長によると、現在のところ、ブラジルおよびアルゼンチンとACE55号について新たに交渉する予定はないという。ただし、メキシコ政府としてはACE55号をACE6号とACE53号に統合することを提言しており、ACE6号と53号の交渉の中で、ACE55号の内容についても協議する可能性がある。ただし、アルゼンチンやブラジル側がACE55号は55号として存続させ、ACE6号や53号と切り離して交渉を行いたいと言ってくる可能性はある。メキシコ政府としてはいずれの場合においても、(1)無関税輸入枠の撤廃、(2)RVC計算式(注3)および閾値(いきち)の改定交渉、の2つは行うつもりであり、2019年3月19日以降は、完成車の無関税輸入に制限を設けず、また、RVCの計算公式もブラジル向けの自動車部品輸出の多くが特恵関税を享受できるように変更を求める計画である。メキシコ進出日系企業の中には、日産自動車やホンダのサプライヤーを中心に、メキシコで製造した部品をブラジルに輸出している事例が比較的多いが、2015年3月19日の第5次追加議定書の発効を機に、特にブラジル向け輸出で原産地規則が厳格になり、ACE55号の自動車部品に関する特恵関税が活用できなくなったメキシコ製自動車部品も多い。日系企業も含むメキシコの自動車部品業界は、ACE55号の原産地規則改定に強い期待を示しており、今後開始されるとみられる同分野の2国間交渉を注視している。

CPTPPはNAFTAのセーフティーネットか

メキシコ政府はCPTPPの実現にも積極的に関与している。2018年4月24日には、議会における批准承認が必要な国の中ではいち早くCPTPPの承認を終えている。12カ国が参加するかたちのTPPから2017年1月に米国が離脱を表明した後、TPPの発効を米国を除く11カ国で進めるTPP11の動きに対して、メキシコ政府は当初、カナダ政府と同様、NAFTA再交渉を最優先する考えから、反対しないが積極的に主導する姿勢でもなかった。しかし、2017年後半にNAFTA再交渉が難航するにつれて、むしろ積極的にCPTPPの実現に協力するようになった。2017年11月のダナン閣僚会合の時点で、メキシコとして反対していたベトナムが主張する労働紛争解決ルールの適用猶予期間(10年)についても、2018年1月には日本政府の説得に応じ、発効後の取り扱いについて各国でサイドレターを取り交わすことで合意し、2018年3月8日の11カ国による協定署名への道筋をつけた。

メキシコ政府がCPTPPの実現に向けて積極的な方針に転換したのは、NAFTA再交渉が失敗し、仮に米国がNAFTAを離脱しても、米国の将来の政権がCPTPPに復帰する道を残すことにより、北米3カ国の統合をCPTPPというかたちで復活させるセーフティーネットの役割に注目したからだと指摘する識者もいる。他方、CPTPPはメキシコの輸出先多角化にも寄与することは間違いなく、アジア太平洋地域では日本としかFTAを締結していないメキシコにとって、新たにFTA締結相手国として6カ国を追加し、メキシコのFTA締結相手国を53カ国(注2)まで増加させることとなる。

- 注1:

- 国立統計地理情報院(INEGI)の月次製造業調査(EMIM)から計算すると、2017年の自動車・小型トラック製造業の総報酬(全従業員,ベネフィット込み)は時給換算で平均7.3ドル、直接工員の基本給だけだと平均3.4ドル、自動車部品製造業の総報酬は時給換算で平均3.2ドル、直接工員の基本給だけだと平均1.8ドル。時給16ドルには遠く及ばない。

- 注2:

- 実質的なFTAであるボリビアとの経済補完協定を含む。

- 注3:

-

計算式は、次のとおり。

RVC(%)=(Ex-Works 取引価額-非原産材料)/ Ex-Works 取引価額 × 100

- 執筆者紹介

-

ジェトロ・メキシコ事務所 次長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)、海外調査部米州課(2012~2018年)を経て2018年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

この特集の記事

- 内憂外患の中南米、経済回復鈍る

- AMLO氏旋風が舞うメキシコ大統領選挙

- 論争を呼ぶ政策、日系企業への影響も(メキシコ)

- 混迷するブラジルの大統領選挙

- テーメル政権の構造改革路線の継続は可能か?(ブラジル)

- 新体制に衣替え、太平洋同盟加盟国の南米3カ国(チリ・ペルー・コロンビア)

- ベネズエラの経済混乱を受けたALBA主要国の状況(キューバ・ボリビア・エクアドル)

- NAFTA再交渉が域内の通商協定を刺激(メキシコ)

- 環太平洋における経済統合深化に動く中南米諸国(メキシコ)

- FTA先進国チリとペルーのCPTPP活用法

- 門戸を開くメルコスール(ブラジル、アルゼンチン)

- 日メルコスールEPAに向けた注目ポイント(ブラジル、アルゼンチン)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)