閉じる

閉じる特集:中南米進出日系企業の今調達・生産のメキシコ移管が一部進展

2021年3月4日

ジェトロは2020年9月、「2020年度海外進出日系企業実態調査(中南米編)」を実施した。本記事ではメキシコ進出日系企業374社から得られた回答を基に、「新型コロナ禍」のメキシコで見られた新たなビジネス環境の動きや、在メキシコ日系企業のビジネス回復予想などに加え、2020年7月1日に発効した米国・メキシコ・カナダ協定(USMCA)による影響などについて記載する。

新型コロナと対米輸出低迷で景況感は大幅悪化

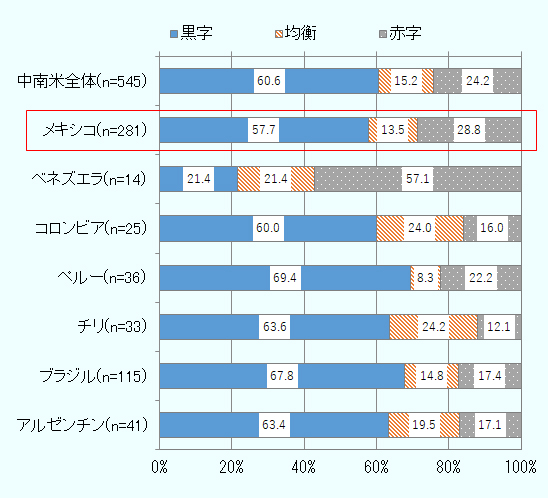

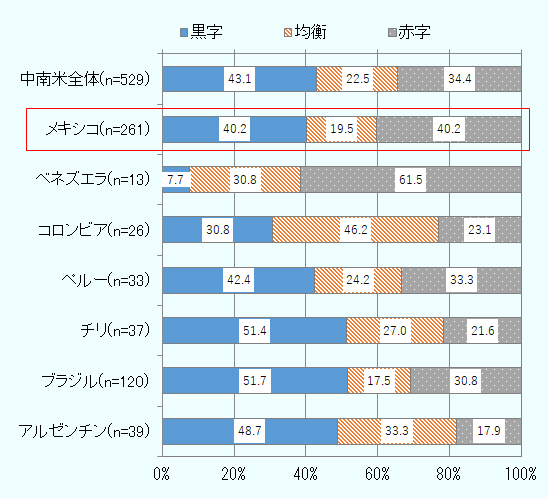

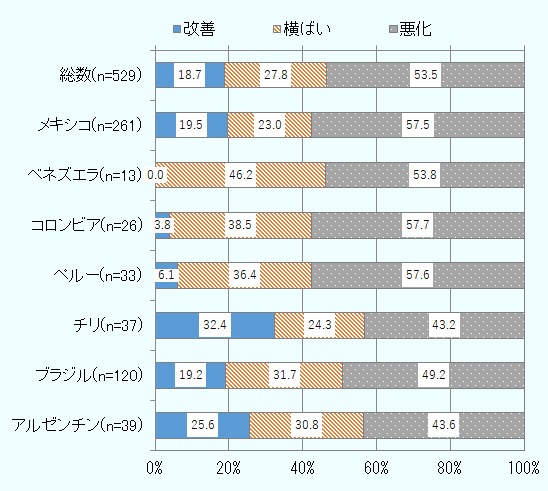

2020年の営業利益見込みが「黒字」「均衡」「赤字」のいずれになるか聞いたところ、「黒字」と「赤字」の回答割合がともに40.2%で拮抗(きっこう)した。しかし、2019年の調査と比べると、「黒字」の割合は17.5ポイント減少。その分「赤字」と「均衡」の割合が増加した(図1参照)。また、2020年の営業利益見込みが前年に比べ「改善」「横ばい」「悪化」のいずれになるかを聞いたところ、「改善」と回答した企業の割合が19.5%に対し、「悪化」は57.5%に上った(図2参照)。「改善」と回答した割合から「悪化」と回答した割合を引いた値(DI値)はマイナス38.0ポイントになる。2020年はメキシコ進出日系企業にとって極めて厳しい年となった。

利益見通し悪化の理由を詳しく見る。前出の営業利益見込みが前年比で「悪化」すると回答した企業150社(構成比57.5%)のうち、9割弱にあたる130社がその要因として「現地市場での売り上げ減少」を挙げた。もっとも、だからといってメキシコ国内需要の縮小だけにその答えを求めるのはいささか早計だ。なぜなら、特に自動車産業関連では、メキシコで生産された部品や材料は国内で他の事業者に販売された上で加工され、最終的には米国に輸出されるケースが多いためだ。実際、「現地市場での売り上げ減少」と回答した130社のうち、6割は製造業だった。メキシコに進出する日系製造業の大多数は、自動車産業のサプライチェーンに組み込まれている。これら企業のうち直接輸出してない企業が相当数あるとみられる。つまり、これら企業にとって取引上はあくまで国内販売だが、需要の元は米国にあるという構図だ。加えて、「輸出低迷による売り上げ減少」を選択した企業も34.7%(52社)あることも含めて考えると、新型コロナ禍で米国の自動車産業が生産、販売両面で大きく減少したことが、メキシコ進出日系企業の営業利益悪化の主な要因と言えそうだ(注)。

一方、2020年の営業利益見込みについて、「改善」と回答した企業50社のうち66.0%(33社)が、その要因として「現地市場での売り上げ増加」を挙げた。33社のうち3分の2は製造業だった。その売り上げ増加の理由としては、「新規プロジェクトや新機種の立ち上げ」や「新規の顧客開拓」などが挙げられている。

(2019年度調査)

(2020年度調査)

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」

日米中からメキシコへの移管が一部進展

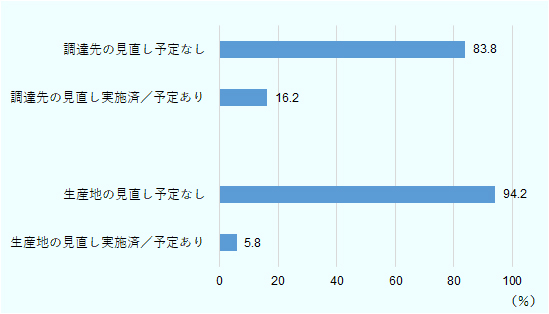

アンケートで「調達先の見直し」について聞いたところ、回答した259社のうち、16.2%に当たる42社が「調達先の見直し実施済み/予定あり」と回答した(図3参照)。見直す理由の多くは、米国による追加関税賦課リスクやUSMCAなど「通商環境の変化」と「コストダウン要求への対応」だった。見直し対象の調達先は、日本が13社、次いで米国11社、メキシコ4社、中国1社。見直し後の調達先はメキシコが13社、次いで日本5社、タイ3社、米国2社だった。米国や日本からの調達を打ち切るという回答も6社あった。この場合、自社のメキシコ拠点で内製化が進められる可能性がある。なお、前年調査では、調達を見直す先として中国を挙げた企業が8社あった。2019年から2020年の1年間で中国からメキシコへの調達変更が一定程度、実行された可能性があることになる。以上の結果をまとめると、今後の調達先を見直しについては、日米からの調達を減らし、メキシコ国内での調達を増やすという方向性が見えてくる。

また、「生産地の見直し」について聞いたところ、回答した259社のうち5.8%にあたる15社が「生産地の見直し実施済み/予定あり」と回答した(図3参照)。見直し対象の生産地として、日本を挙げた企業が4社と最多。次いで米国が3社、以下、メキシコ、中国、タイなどが1社ずつだった。見直し後の生産地(移管先)は、メキシコが最も多く7社、次いで米国2 社。つまり、調達先の見直しと同様、生産地についても日米からメキシコに移管するという回答が最多だった。メキシコに移管する理由の多くは、「北米事業の再編」や「コストダウンへの対応」だった。なお、前年の調査では、見直し対象として中国を挙げた企業が6社と最多だった。調達先の見直し同様、2019年から2020年の1年間でメキシコへの移管が一定程度、実行された可能性がある。なお、前出のメキシコ拠点を見直すと回答した1社は中国に移管する。ちなみに、その理由は「サプライヤーからの値上げ要求」だった。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」より作成

現地調達率が上昇、地場企業の発掘も進展

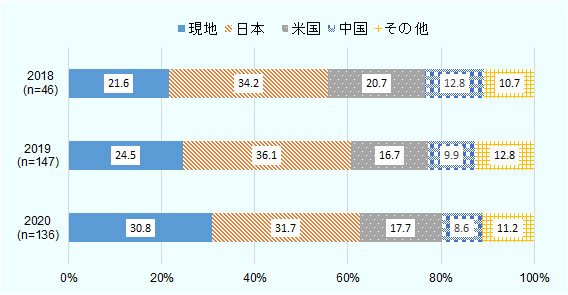

「原材料・部品の調達状況」に関する質問では、現地調達率が前年調査時の24.5%から30.8%に上昇していることが分かった(図4参照)。その分、日本からの調達割合が減少した。米国からの調達割合は前回と比べるとほぼ同じだ(ただし、前々回調査と比較すると減少)。中国からの調達割合も2年連続で減少した。日本・米国・中国からメキシコ現地調達への変更が、漸進的ながら着実に進んでいる。

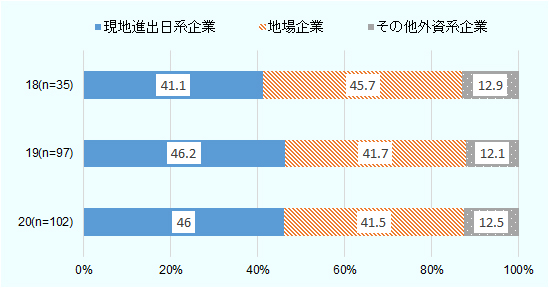

また、原材料・部品を現地で調達していると回答した企業に対して、進出日系企業、地場企業、その他外資系企業のいずれから、それぞれどの程度の割合で調達しているかを尋ねた。回答した102社の各調達割合を平均すると、進出日系企業からの調達割合が46.0%、地場企業からが41.5%、その他外資系企業からが12.5%だった(図5参照)。「現地進出日系企業」と「地場企業」の比率は、前回調査とほぼ同じだった。一方で、前述した通り「現地調達率」自体は前回より上昇している。このことから、地場企業からの調達も現地日系企業からの調達と同規模で増加しているといえる。すなわち、進出日系企業による地場企業の発掘が一定程度、進展していると見られる。

注:数値は各社が回答した調達割合の平均値。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」より作成

注:数値は各社が回答した調達割合の平均値。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」より作成

USMCAの影響判定は時期尚早

北米自由貿易協定(NAFTA)に代わって、2020年7月1日にUSMCAが発効した。この協定についてアンドレス・マヌエル・ロペス・オブラドール大統領は、「世界大恐慌以来の深刻な不況に苦しむメキシコにとって、北米経済の強化は大きな助けになる」と語る。しかし、自動車関連企業は自動車分野の原産地規則を厳しくしたことなどにより、一部の無関税恩典が享受できないケースが出てくることも予想されている。

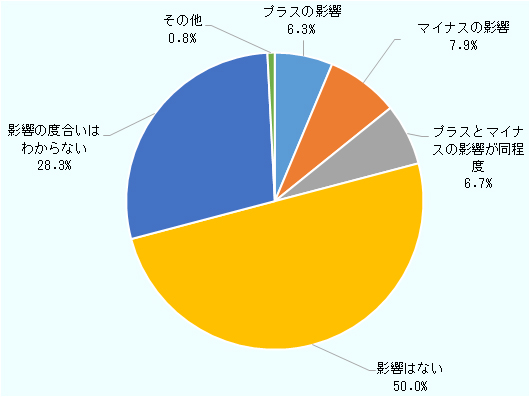

本アンケートにおいてUSMCA発効による影響について質問をしたところ、全体的には、「影響はない」と「分からない」との回答が合わせて約8割を占めた(図6参照)。調査当時は発効してからまだ時間が経っていないことに加え、完成車メーカーの方針次第であることや、その完成車の規則も2025年まで経過措置が設けられていること、などがこの回答結果の背景にありそうだ。ただ、「影響はない」と回答した企業から、「自社への影響はないが、取引先にとってUSMCAの発効がマイナスに働く場合、自社にも影響が及ぶのでないか」などとする懸念の声も多く聞かれた。

他方、プラスの影響とマイナスの影響はほぼ同数だった。プラスの影響として挙げられた具体的コメントを読み解くと、「顧客の現地調達率アップの方針や域外からの生産移管に伴う受注の増加」というところに集約される。マイナスの影響として挙げられたコメントを集約すると、「原産地規則達成に向けたコストの増加」と「同規則未達による関税コストの発生」となる。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」

半数以上が正常化後も需要は減少すると見通す

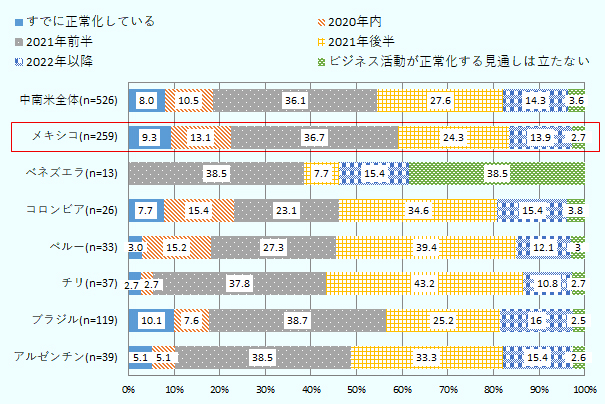

「新型コロナウイルス感染拡大後のビジネス活動正常化見込み時期」については、「2021年前半」と回答した企業が多かった(図7参照)進出日系企業の多くが従事する自動車産業は、メキシコ政府も新型コロナ対策において「不可欠な活動」として認め、生産活動が比較的円滑に行われていたことが、この見通しの要因として挙げられるだろう。また、対米輸出の回復見通しなどもあったものと考えられる。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」

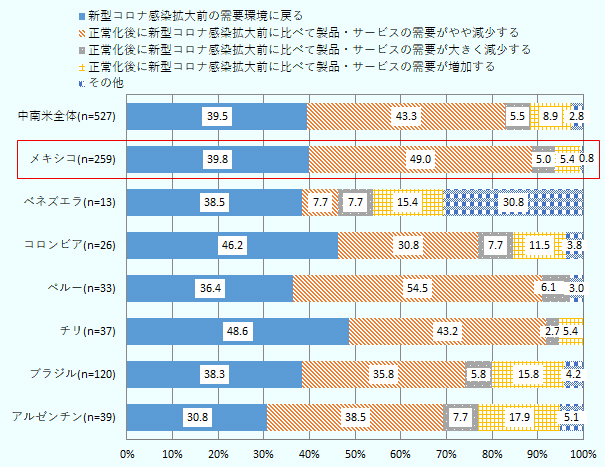

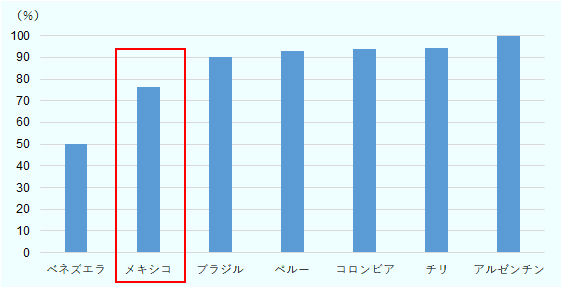

「ビジネス活動正常化後の需要環境」についての質問では、「新型コロナ感染拡大前に比べて製品・サービスの需要がやや減少する」「大きく減少する」のいずれかを回答した企業の割合は、54.0%だった。ちなみに、中南米全体では48.8%、メキシコはと平均よりもやや高めの結果となったことになる(図8参照)。理由としては、メキシコでは現政権が「新型コロナ禍」で企業向け支援を一切実施しなかったことや、義務的な衛生措置の履行によりフル稼働できないこと、などが影響していると考えられる。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」

在宅導入率は中南米主要国の中では最低

「新型コロナウイルス感染拡大の影響による管理・経営体制の見直し」について「在宅勤務やテレワークの活用拡大」と回答した割合は、76.5%に上った。もっとも、中南米全体では85.9%だ。すなわち、メキシコ以外の中南米諸国と比べると若干低い結果だったことになる(図9参照)。その理由としては、メキシコには自動車産業の進出日系企業が他の中南米諸国と比べて多いことが考えられる。その結果、社員の工場などへの出勤が必要な企業が多くなり、在宅勤務やテレワークに変更することが難しかったことが影響していると見られる。

出所:ジェトロ「2020年度 海外進出日系企業実態調査(中南米編)」より作成

一方で、メキシコ政府は2021年1月11日付の連邦官報で、「新型コロナ禍」で採用が増えたテレワークに関する規定を盛り込む連邦労働法の改正を公布した。このことにより、テレワークでも働きやすい環境の整備が期待でき、テレワークでの労働者がある程度増加していく可能性もある。しかし同時に、機材の提供やオンラインでの業務にあたり研修を行う必要があるなど、雇用者側の負担も増えることにもなる。となると、逆にテレワークが行われにくくなる可能性もある。今後のテレワークの動きにも注目が集まる。

- 注:

- 2020年後半から米国の自動車市場は急回復。それに伴いメキシコからの対米輸出も増加した。そのため、日系企業の2020年の営業利益も9月の調査時点に比べ改善している可能性がある。

- 執筆者紹介

-

ジェトロ海外調査部米州課中南米班

髙氏 朋佳(たかうじ ともか) - 2020年、ジェトロ入構。2020年4月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)