閉じる

閉じる

特集:デジタル化がつなぐ国際経済半導体製造機器に続く、期待のデジタル関連財を探せ

輸出競争力高めている日本製品も数多く存在

2018年10月12日

弱含みの動きが続く日本のデジタル関連財輸出は、半導体製造機器を軸に底を脱しつつある。回復に貢献したのは、半導体製造機器をはじめ、電気・電子部品や計測器類など。具体的にはどのような品目か。そして今後の輸出増加を期待できるのか。

半導体製造機器が輸出回復の原動力に

近年の世界のデジタル関連財貿易は中国を軸に活況を呈しているが、輸出からみると日本は弱含みの動きが続いている(図1参照、注1)。デジタル関連財輸出国としての日本は、2007年は中国、米国に次ぐ3位だったが、ここ数年は5~6位が定位置だ。後退の主な要因は、日本の主力商品である半導体や集積回路などの輸出の伸び悩みだ。半導体等電子部品類はIoT(モノのインターネット)の広がりなどを背景に需要が拡大、貿易も順調に伸び世界のデジタル関連財貿易の約2割を占める規模となっている。しかし日本の半導体メーカーはかつての勢いを失い、韓国や台湾など東アジア企業を相手に苦戦を強いられている(注2)。半導体等電子部品の世界貿易額は2007年から2017年に年平均で5.1%増えた中、同期間の日本の輸出の平均伸び率はマイナス2.2%だった。

- 注:

- デジタル関連財の定義は「2018年版世界貿易投資報告」(ジェトロ)による。

- 出所:

- 「貿易統計」(財務省)から作成

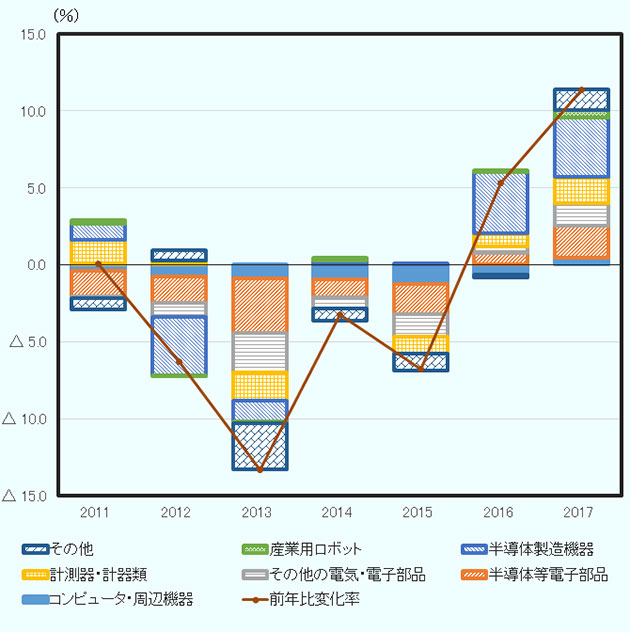

半導体では落ち込んだ日本のデジタル関連財輸出だが、世界貿易においてプレゼンスを発揮している品目もある。代表例は半導体製造機器で、ここ10年、日本が世界最大の輸出国の地位にある。半導体製造機器同様に、産業用ロボットも輸出国として日本は首位を維持している。世界経済の回復に伴い企業が設備投資意欲を高めたこともあり、両品目とも近年の輸出は好調だ。日本のデジタル関連財輸出は2015年を底に増加に転じたが、半導体製造機器はデジタル関連財輸出の増加分のうち2016年は約7割、2017年も約3割分を担うなど、回復の原動力となっている(図2参照)。

- 注:

- デジタル関連財および各分類の定義は「2018年版世界貿易投資報告」(ジェトロ)による。

- 出所:

- 「貿易統計」(財務省)から作成

電気・電子部品、計測器・計器類も貢献

日本のデジタル関連財輸出の回復局面では半導体製造機器の強さが際立ったが、他にも拡大に貢献した分野がある。苦戦を強いられている半導体等電子部品類の輸出も上向くとともに、計測器・計器類や各種の電気・電子部品なども拡大に貢献している。しかし一口に計器類や電気・電子部品といっても品目は多い。そこで個々の品目に着目し、日本のデジタル関連財輸出では何が伸びたのかをみていきたい(注3)。

日本のデジタル関連財を品目別にみると、2016年、2017年に2年連続して輸出が増加した品目は、全234品目のうち83品目(以下、この83品目を「好調グループ」とする)に上った。好調グループの2017年の輸出合計額は828億ドルで、デジタル関連財輸出の約6割を占めた。最も輸出額が大きかったのはハイブリッド集積回路、次いで半導体デバイス、集積回路製造機器、記憶素子、半導体製造装置の部分品・付属品と半導体関連の品目が上位に並び、世界の半導体需要の堅調さがうかがえる顔ぶれとなった(表参照)。

半導体関連の品目以外では、各種の電気・電子部品や計測器・計器類が上位にある。電気・電子部品類では、接続用機器、多層セラミックコンデンサー、印刷回路、スタティックコンバーター、マイクロスイッチなど多様な品目が並ぶ。電気・電子部品類は64品目のうち28品目で増加した。計測器・計器類では自動電圧調整機器、ミクロトーム、半導体ウェハーや半導体デバイスの測定・検査用機器などが2年連続で輸出が増えた。このほか、輪郭投影機、光学式測定・検査機器の部分品などの測定・検査機器が続いている。計測器・計器類は59品目中23品目で増加した。

この好調グループはここ2年の輸出の動きから抽出された品目群だが、実はこの中の多くが長いスパンでみても輸出は上向きの方向にある。各品目の2007~2017年の年平均成長率をみると、ハイブリッド集積回路や印刷回路など数品目を除いて成長率はプラスとなり、特にフラットパネルディスプレー製造装置や産業用ロボットでは10%超の高成長を記録した。好調グループの輸出合計額は同期間に年平均2.3%増と着実な伸びを示し、日本のデジタル関連財輸出が伸び悩む中で下支えの役割を果たしたといえよう。

| 順位 | 分類 | 品目 |

2017年 輸出額 |

2007-2017年 年平均成長率 |

|---|---|---|---|---|

| 1 | 半導体等電子部品類 | ハイブリッド集積回路 | 10,822 | △ 1.5 |

| 2 | 半導体製造機器 | 半導体デバイス、集積回路製造機器 | 10,314 | 3.1 |

| 3 | 半導体等電子部品類 | 記憶素子 | 9,744 | 2.8 |

| 4 | 半導体製造機器 | 半導体製造装置の部分品、附属品 | 5,692 | 11.4 |

| 5 | その他の電気・電子部品 | 接続用機器(光コネクター除く) | 4,940 | 3.0 |

| 6 | 半導体製造機器 | フラットパネルディスプレー製造機器 | 4,537 | 13.2 |

| 7 | その他の電気・電子部品 | セラミックコンデンサー(多層) | 3,208 | 2.1 |

| 8 | 計測器・計器類 | 自動電圧調整機器、温度・液面・流量の自動調整機器(電子式) | 2,609 | 4.5 |

| 9 | その他の電気・電子部品 | 印刷回路 | 2,585 | △ 2.4 |

| 10 | 産業用ロボット | 産業用ロボット | 2,210 | 11.9 |

| 11 | その他の電気・電子部品 | スタティックコンバーター | 2,027 | 4.9 |

| 12 | 計測器・計器類 | ミクロトーム(部分品、附属品含む) | 2,009 | 6.3 |

| 13 | 計測器・計器類 | 固有の機能を有する電気機器 | 1,899 | △ 3.0 |

| 14 | その他の電気・電子部品 | マイクロスイッチほか | 1,719 | 1.4 |

| 15 | 医用電子機器 | その他の診断用電気機器 | 1,479 | 4.4 |

| 16 | 半導体製造機器 | 半導体デバイス、集積回路等の積込、荷卸機器等 | 1,403 | 3.5 |

| 17 | 半導体等電子部品類 | トランジスタ(消費電力1ワット以上) | 1,163 | △ 1.4 |

| 18 | その他の電気・電子部品 | インダクタ | 1,111 | 6.7 |

| 19 | その他の電気・電子部品 | アルミニウム電解コンデンサー | 1,100 | △ 3.3 |

| 20 | 計測器・計器類 | 半導体ウエハー、半導体デバイスの測定・検査用機器 | 1,045 | 4.8 |

| 好調グループ(2016年、2017年の輸出額が前年比増加したデジタル関連財、83品目)の輸出合計額 | 82,790 | 2.3 | ||

| デジタル関連財輸出 合計額 | 140,407 | △ 1.5 | ||

- 注1:

- デジタル関連財および各分類の定義は「2018年版世界貿易投資報告」(ジェトロ)による。

- 注2:

- HS6桁ベース。2016年、2017年いずれも輸出額が前年比増加となった品目のうち、2017年の輸出額上位20品目。

- 出所:

- 「貿易統計」(財務省)から作成

輸出競争力を強めたデジタル関連財も

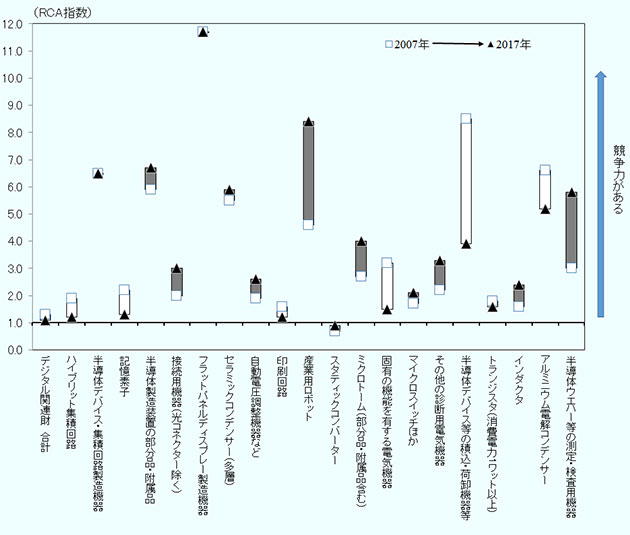

前述のとおり、好調グループでは多くが長期的に上向きの動きを示しているが、これからも増加を期待できるだろうか。1つのヒントは、これらの品目が持つ輸出競争力だろう。強い競争力があれば、急激に輸出が落ち込む可能性は低い。では各品目の世界貿易における競争力はどのような状況にあるのだろうか。輸出競争力を示す指標として顕示比較優位指数(RCA指数)を使い2007年と2017年の競争力の変化をみると、総じてプラスの競争力を持ち、かつ2007年から2017年にかけて競争力を高めている品目が数多くみられた(図3参照、注4)。特に高い競争力を発揮したのはフラットパネルディスプレー製造機器。2007年時点で他の品目より格段に高い競争力を有しており、2017年もそれを維持している。半導体デバイス・集積回路製造機器、半導体製造機器の部分品・付属品なども2007年の高い競争力を2017年も維持しており、輸出競争力からみても日本製の半導体製造機器の強さが明確となった。

また世界最大の輸出額を誇る産業用ロボットも2007年から2017年にかけて競争力が大幅に高まっている。電気・電子部品類では接続用機器やセラミックコンデンサー、計測器・計器類ではミクロトーム、半導体ウェハーなどの測定・検査用機器など多くの品目で競争力が高まるなど、好調グループは83品目のうち48品目と半数以上の品目で輸出競争力が上昇という結果となった。

日本のデジタル関連財輸出においては、半導体製造機器や産業用ロボットの強さに注目が集まりがちだが、細かくみれば輸出規模がそれほど大きくなくとも着実に拡大し、かつ競争力強めている品目が数多く存在する。今後の日本のデジタル関連財輸出を拡大の道筋に乗せるためには、こうした品目をより多く見いだしていくことが必要となろう。

- 注1:

- (1)顕示比較優位指数(RCA)=(日本のi財の輸出/日本の総輸出)/(世界のi財の輸出/世界の総輸出)。数値が1より大きいほど競争力があるとされる。なお、「世界」の輸出額は主要87カ国・地域の輸出合計額としている(世界総輸出額に占める87カ国・地域の輸出合計額のシェアは92.5%、2017年)。

- 注2:

- 2007年から2017年にかけて、帯部分がグレーの品目は競争力が上昇した品目。

- 注3:

- HS6桁ベース。2016年、2017年いずれも輸出額が前年比増加となった品目のうち、2017年の輸出額上位20品目。詳細品目名は表参照。左端の項目がデジタル関連財合計、以下、輸出額上位順。

- 出所:

- 各国貿易統計から作成

- 注1:

-

本稿における「デジタル関連財」とはコンピュータ、通信機器、半導体、映像機器、その他電子機器・部品、産業用ロボット、3Dプリンターなど、OECD定義のICT財や電子情報技術産業協会(JEITA)の電子工業輸出品目などを含む。詳細な定義については、「2018年版世界貿易投資報告」(ジェトロ)の第1章第4節、および資料「世界と日本の貿易投資統計」付注1を参照。

ジェトロ世界貿易投資報告 2018年版 デジタル化がつなぐ世界経済 - 注2:

- デジタル関連財分野における日本企業の競争力については、本特集の「日本のデジタル関連財輸出が低迷」参照。

- 注3:

- 本節以降の品目別分析ではHS分類の6桁レベルを利用している。なおHS分類は5年ごとに見直され、分類の変更などにより品目コードの新設や削除、分割、集約などが実施されるため、完全な連続性を持たない品目もあることに留意が必要。なお本節以降のデジタル関連財輸出の品目数は234品目(HS2012、HS2017改定の際に新設や削除された品目コードは除外)。

- 注4:

-

顕示比較優位指数(RCA指数)は品目ごとに日本の総輸出に占めるシェアと世界のシェアを比較することにより競争力を示す指標であり、1より高ければ競争力があるとされる。計算式は以下のとおり。なお、品目ごとの世界輸出額は主要87カ国・地域の輸出を合計して算出(世界総輸出額に占める87カ国・地域の輸出合計額のシェアは92.5%、2017年)。

顕示比較優位指数(RCA)=(日本のi財の輸出額/日本の総輸出額)/(世界のi財の輸出額/世界の総輸出額)

- 執筆者紹介

-

ジェトロ海外調査部 国際経済課

中村 江里子(なかむら えりこ) - ジェトロ(海外調査部、経済情報部)、(財)国際開発センター(開発エコノミストコース修了)、(財)国際貿易投資研究所(主任研究員)等を経て2010年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)