閉じる

閉じる

特集:デジタル化がつなぐ国際経済日本のデジタル関連財輸出が低迷

企業の競争力低下が背景に

2018年10月12日

2017年までの10年間、日本の「デジタル関連財」輸出の年平均成長率は世界の上位10カ国・地域の中で唯一、マイナスとなり、世界順位も3位から6位へ低下した。この背景には、コンピュータ関連機器、映像機器、各種電気・電子部品、半導体、通信機器など、主要品目で日本企業の競争力が低下したことがある。一方、米国やドイツは、企業が競争力を維持または向上させ、デジタル関連財輸出のプラス成長および世界順位を維持している。

2017年の輸出額が10年前を下回る

2018年7月30日にジェトロが発表した「2018年版ジェトロ世界貿易投資報告」では、世界の「デジタル貿易」を財貿易、サービス貿易、越境電子商取引、越境データフローの4つの指標から分析した。本レポートでは、1つ目の指標である「デジタル関連財貿易」に焦点を当てる。「デジタル関連財」とは、コンピュータや通信機器、半導体、映像機器、その他電子機器・部品などの情報通信技術(ICT)関連財に、産業用ロボット、3Dプリンターなど、「第4次産業革命」と呼ばれるような現在のデジタル化を象徴する品目を加えたものだ(注1)。

「2018年版ジェトロ世界貿易投資報告」でみたとおり、世界のデジタル関連財貿易(ジェトロ推計、輸出ベース)は、世界の財貿易とほぼ同じペースで拡大し、2017年には10年前の1.3倍の2兆9,505億ドルまで拡大した。デジタル関連財輸出の上位10カ国・地域をみると(表1参照)、1位が中国(世界シェア23.9%)、2位が米国(8.5%)、3位が韓国(5.6%)となる。日本は6位で、上位10カ国・地域の中で唯一、2017年の輸出額が2007年の輸出額を下回った。期間を変えても、特に過去5年程度、上位10カ国・地域の中で、日本の輸出減少が最も顕著だ。

| 順位 | 国・地域 |

2017年 金額 |

2017年 構成比 |

2007年 構成比 |

2007-2017年 年平均成長率 |

|---|---|---|---|---|---|

| 世界 | 2,950,495 | 100.0 | 100.0 | 3.0 | |

| 1 | 中国 | 706,212 | 23.9 | 18.2 | 5.9 |

| 2 | 米国 | 251,658 | 8.5 | 9.9 | 1.5 |

| 3 | 韓国 | 166,316 | 5.6 | 4.7 | 4.8 |

| 4 | ドイツ | 166,271 | 5.6 | 7.3 | 0.4 |

| 5 | オランダ | 148,611 | 5.0 | 5.3 | 2.4 |

| 6 | 日本 | 140,407 | 4.8 | 7.5 | △ 1.5 |

| 7 | 台湾 | 138,711 | 4.7 | 3.7 | 5.4 |

| 8 | ベトナム | 88,899 | 3.0 | 0.1 | 40.5 |

| 9 | メキシコ | 87,959 | 3.0 | 3.1 | 2.5 |

| 10 | マレーシア | 83,425 | 2.8 | 3.5 | 0.9 |

- 注1:

- 世界およびベトナムはジェトロ推計値。

- 注2:

- 太字は世界の年平均成長率より大きいことを示す。

- 注3:

- 再輸出の多い香港は対象外。シンガポールの輸出は再輸出を除いた数値でランキング。

- 出所:

- 「2018年版 ジェトロ世界貿易投資報告」(ジェトロ)図表I-40(原出所:各国・地域貿易統計から作成)

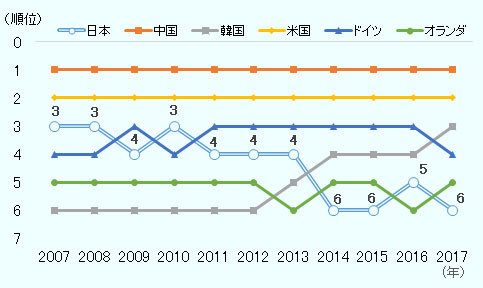

デジタル関連財輸出における日本の順位低下も著しい(図参照)。2007年に世界3位だったのが、徐々に順位を下げ、2017年の順位は6位となっている。中国や韓国、台湾、ベトナムなどアジアの新興国・地域がシェアを伸ばし、先進国はシェアを低下させるという基本構図ではあるが、先進国の中でも米国は世界2位を過去10年維持し、ドイツやオランダも順位にほとんど変化がない。

- 注:

- 再輸出の多い香港、シンガポールはランキング対象外。

- 出所:

- 各国・地域貿易統計から作成

主要品目の生産額も軒並み減少

日本のデジタル関連財輸出が減少したのは、コンピュータおよび周辺機器類(特にコンピュータ、プリンターなどの部品)、映像機器類(特にデジタルカメラやテレビ・ビデオカメラ)、その他の電気・電子部品、半導体など電子部品類(特に集積回路)、通信機器など、主要品目が軒並み減少したためだ(表2参照)。

企業の海外生産が進んでいるため、「日本からの輸出の減少」は「日本企業(または日系企業)の競争力低下」を必ずしも意味しない。そこで、電子情報技術産業協会(JEITA)のデータから、デジタル関連財を主にカバーする電子情報産業の世界生産額における日系企業のシェアの変化をみたのが表3である。ジェトロのデジタル関連財とは財の定義が多少異なるが、2007年から2017年にかけて、「コンピュータおよび情報端末」生産における日系企業のシェアは8%ポイント減、「AV機器」では13%ポイント減、「電子部品」では5%ポイント減、「半導体」では10%ポイント減、「通信機器」では12%ポイント減となった。また、生産額もソリューションサービスを除き、2007~2017年にかけて軒並み減少している。つまり、「日本からの輸出減少」の背景には、日系企業の生産減少および「日系企業の競争力低下」があると言えよう。

| 品目 | 世界シェア |

日系企業生産額 2007-2017年 年平均成長率 |

||

|---|---|---|---|---|

|

2007年 (実績) |

2017年 (見込み) |

2017-2007年 増減 |

||

| コンピュータおよび情報端末 | 20 | 12 | △ 8 | △ 4.6 |

| 通信機器 | 16 | 4 | △ 12 | △ 6.9 |

| 半導体 | 21 | 11 | △ 10 | △ 2.4 |

| 電子部品 | 43 | 38 | △ 5 | △ 0.5 |

|

AV機器 (テレビ、映像記録再生機器、音声機器など) |

40 | 27 | △ 13 | △ 8.6 |

|

その他電子機器 (電気計測器、医用電子機器、事務用機械など) |

20 | 17 | △ 3 | △ 1.2 |

|

ディスプレイデバイス (液晶デバイス等) |

24 | 13 | △ 11 | △ 3.1 |

|

ソリューションサービス (システムインテグレーション開発、ソフトウェア、アウトソーシング、その他サービス) |

10 | 9 | △ 1 | 3.1 |

| 電子情報産業計 | 22 | 13 | △ 9 | △ 2.8 |

- 注1:

- 分類は電子情報技術産業協会(JEITA)によるもので、ジェトロの貿易の商品分類とは直接比較はできない。

- 注2:

- 2007年のソリューションサービスは「ITソリューションサービス」。

- 出所:

- 「電子情報産業の世界生産見通し」(2008年、2017年版、JEITA)、「調査統計ガイドブック2018-2019- Executive Summary -」(2018年、JEITA)から作成

米国は通信機器などが牽引

前述のとおり、先進国の中でも米国やドイツは2007年から2017年にかけて、伸び率は低いものの、デジタル関連財輸出を増加させ、順位をほぼ維持している。米国は通信機器(特に送受信・変換・再生装置、携帯電話)、半導体製造機器、医用電子機器、計測器・計器類(特に物理・化学分析用機器、液体測定検査機器、電気計測器)などが輸出増加に貢献した(表2参照)。また、日本の輸出が減少したコンピュータおよび周辺機器類や映像機器類、その他の電気・電子部品でもプラス成長を維持した。米国企業の競争力という観点から、例えば、コンピュータの中でもパソコンの世界出荷台数上位企業の顔ぶれをみると、2007年にはヒューレット・パッカード(旧HP)が1位、デルが2位だったが、2017年にはHPが1位、デルが3位、アップルが4位にランクインして世界シェアを高めており、競争力が増している(表4参照)。

| 順位 | 2017年 | 2007年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 企業名 | 国籍 |

出荷 台数 |

世界 シェア |

企業名 | 国籍 |

出荷 台数 |

世界 シェア |

|

| 1 | HP Inc. | 米国 | 55,162 | 21.0 | ヒューレット・パッカード | 米国 | 49,428 | 18.1 |

| 2 | レノボ | 中国 | 54,714 | 20.8 | デル | 米国 | 38,703 | 14.2 |

| 3 | デル | 米国 | 39,871 | 15.2 | エイサー | 台湾 | 26,485 | 9.7 |

| 4 | アップル | 米国 | 19,299 | 7.4 | レノボ | 中国 | 20,115 | 7.4 |

| 5 | エイスース | 台湾 | 17,967 | 6.8 | 東芝 | 日本 | 10,955 | 4.0 |

- 注:

- 2017年は予備(preliminary)推計値。

- 出所:

- Gartner プレスリリース(2018年1月11日、 2008年1月16日、2009年1月15日)、各社ウェブサイト・報道等から作成

また、米国の半導体など電子部品類の輸出は日本と同様、2007年から2017年にかけて減少した。しかし、半導体の売上高上位10企業の顔ぶれをみると、2006年には米国企業が3社しか含まれていなかったのが、2017年には6社となり、米国からの輸出は減少しても、米国企業の競争力は高まっていることが分かる(表5参照)。なお、日本企業は2006年の時点で東芝、ルネサス、日本電気(NEC)の3社がトップ10にランクインしていたが、2017年には東芝のみとなり、競争力は低下している。

| 順位 | 2017年 | 2006年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 企業名 | 国籍 | 売上高 |

世界 シェア |

企業名 | 国籍 | 売上高 |

世界 シェア |

|

| 1 | サムスン | 韓国 | 65.6 | 15.0 | インテル | 米国 | 31.6 | 11.8 |

| 2 | インテル | 米国 | 61.0 | 13.9 | サムスン | 韓国 | 19.7 | 7.3 |

| 3 | SKハイニックス | 韓国 | 26.2 | 6.0 | テキサス・インスツルメンツ | 米国 | 13.7 | 5.1 |

| 4 | マイクロン | 米国 | 23.4 | 5.3 | 東芝 | 日本 | 10.0 | 3.7 |

| 5 | ブロードコム | 米国 | 17.6 | 4.0 | STマイクロエレクトロニクス | スイス | 9.9 | 3.7 |

| 6 | クアルコム | 米国 | 17.1 | 3.9 | ルネサス | 日本 | 8.2 | 3.1 |

| 7 | テキサス・インスツルメンツ | 米国 | 13.9 | 3.2 | ハイニックス | 韓国 | 7.4 | 2.8 |

| 8 | 東芝 | 日本 | 13.5 | 3.1 | フリースケール | 米国 | 6.1 | 2.3 |

| 9 | エヌビディア | 米国 | 9.2 | 2.1 | NXPセミコンダクターズ | オランダ | 5.9 | 2.2 |

| 10 | NXPセミコンダクターズ | オランダ | 9.2 | 2.1 | 日本電気(NEC) | 日本 | 5.7 | 2.1 |

- 注1:

- ファウンドリーは含まない。

- 注2:

- 2017年は予測値。

- 出所:

- IC Insights “Research Bulletin”(2017年11月20日)、各社ウェブサイト・報道等から作成

ドイツは計測器・計器類、医用電子機器が牽引

ドイツは、日本同様、コンピュータおよび周辺機器類や通信機器、映像機器類の輸出は減少したが、半導体など電子部品類(特に集積回路)の輸出ではプラス成長を維持した(表2参照)。また特に計測器・計器類(特に物理・化学分析用機器、測定用検査機器)、医用電子機器(特に放射線使用機器、心筋刺激用ペースメーカー、磁気共鳴画像診断装置、その他医療機器)の増加が、デジタル関連財輸出全体の増加に大きく貢献した。

2017年の医用電子機器の世界輸出額に占めるシェアは、1位が米国(21.8%)、2位がドイツ(13.7%)、3位がオランダ(7.8%)、同様に計測器・計器類の世界輸出額に占めるシェアは1位がドイツ(16.0%)、2位が米国(14.7%)、3位が中国(10.9%)となり、医用電子機器と計測器・計器類においては米国とドイツが輸出シェア1、2位となる。

医用電子機器、計測器・計器類の輸出順位についても、各国企業の競争力が一定程度反映されていると思われる。2017年の医療機器の売上高上位10企業のうち、7企業が米国企業、2企業がドイツ企業である(表6参照)。上位10企業を米国、ドイツ企業がほぼ独占する構図は2007年からほとんど変わっていない。

| 順位 | 2017年 | 2007年 | ||||

|---|---|---|---|---|---|---|

| 企業名 | 国籍 | 売上高 | 企業名 | 国籍 | 売上高 | |

| 1 | メドトロニック | 米国 | 29.6 | ジョンソン・エンド・ジョンソン | 米国 | 21.7 |

| 2 | ジョンソン・エンド・ジョンソン | 米国 | 26.2 | ゼネラル・エレクトリック | 米国 | 17.0 |

| 3 | フレゼニウス | ドイツ | 21.7 | シーメンス | ドイツ | 14.0 |

| 4 | ゼネラル・エレクトリック | 米国 | 18.8 | メドトロニック | 米国 | 12.3 |

| 5 | フィリップス | オランダ | 17.1 | バクスター | 米国 | 12.0 |

| 6 | シーメンス | ドイツ | 16.6 | フィリップス | オランダ | 11.3 |

| 7 | カーディナルヘルス | 米国 | 14.0 | コヴィディエン | アイルランド | 9.5 |

| 8 | アボット | 米国 | 12.3 | アボット | 米国 | 8.4 |

| 9 | ストライカー | 米国 | 12.1 | カーディナルヘルス | 米国 | 8.1 |

| 10 | ベクトン・ディッキンソン | 米国 | 12.1 | ストライカー | 米国 | 6.4 |

- 注1:

- 医療機器には医用電子機器以外の医療機器も含まれる。

- 注2:

- 2007年7位のコヴィディエンは2015年に米メドトロニックに買収された。

- 注3:

- メドトロニックの国籍は事業本社の国籍(役員オフィスはアイルランドにある)。

- 出所:

- 「参考資料(我が国医療機器産業について)」(経済産業省 商務・サービスグループ 医療・福祉機器産業室、経済産業省「我が国医療機器のイノベーションの加速化に関する研究会」第2回研究会配布資料、2018年2月。原出所はMDDI&Qmed “Top 100 Medical Device Companies of 2017” などより公益財団法人医療機器センター医療機器産業研究所作成資料)、各社ウェブサイト・報道等などから作成

次に計測器・計器類のうち、データの入手できたライフサイエンス・分析用機器分野の売上高上位10企業をみると、同ランキングが初めて公表された2009年は、上位10企業のうち7企業が米国企業だった(表7参照)。2017年は米国企業が引き続き上位10企業のうち5企業を占めるものの、2009年に上位10位に入っていなかったドイツのツァイス・グループとエッペンドルフがランクインするなど、ドイツ企業の競争力が高まっている。

| 順位 | 2017年 | 2009年 | ||||

|---|---|---|---|---|---|---|

| 企業名 | 国籍 | 売上高 | 企業名 | 国籍 | 売上高 | |

| 1 | サーモフィッシャー・サイエンティフィック | 米国 | 5,648 | ライフテクノロジーズ | 米国 | 2,492 |

| 2 | ダナハー | 米国 | 2,284 | サーモフィッシャー・サイエンティフィック | 米国 | 2,100 |

| 3 | 島津製作所 | 日本 | 2,044 | アジレント・テクノロジー | 米国 | 2,063 |

| 4 | ロシュ・ダイアグノスティックス | スイス | 1,951 | ウォーターズ | 米国 | 1,499 |

| 5 | アジレント・テクノロジー | 米国 | 1,942 | 島津製作所 | 日本 | 1,415 |

| 6 | ツァイス・グループ | ドイツ | 1,738 | パーキンエルマー | 米国 | 1,076 |

| 7 | メトラー・トレド | スイス | 1,363 | ブルカー | 米国 | 1,063 |

| 8 | ブルカー | 米国 | 1,325 | GEヘルスケア | 英国 | 1,000 |

| 9 | ウォーターズ | 米国 | 1,180 | ダナハー | 米国 | 1,000 |

| 10 | エッペンドルフ | ドイツ | 773 | ロシュ・ダイアグノスティックス | スイス | 840 |

- 注:

- 売り上げは各企業のライフサイエンス・分析用機器分野の売り上げ。

- 出所:

- "出所:“Top Instrument Firms in 2017” (American Chemical Society “Chemical & Engineering News” 2018年2月26日)、 ”Top Instrument Producers”(同2010年4月26日)から作成

産業用ロボットなど日本が健闘する品目も

デジタル関連財の中で、計測器・計器類、医用電子機器、半導体製造機器、産業用ロボット、3Dプリンター等の輸出については、2007年から2008年にかけて、日本もプラス成長を維持した(表2参照)。これらの分野においては、輸出だけでなく、売上高でみても日本企業が健闘している。

計測器・計器類の輸出では、日本は世界4位(世界シェア8.9%)となる。前述のライフサイエンス科学・分析用機器分野の売上高上位20企業をみると、2009年には島津製作所(5位)、日立ハイテクノロジーズ(12位)、オリンパス(14位)、ニコン(17位)がランクインしていたが、2017年には島津製作所(3位)、日本電子(13位)、日立ハイテクノロジーズ(15位)、ニコン(17位)、オリンパス(19位)となり、上位20社にランクインする企業の数は4社から5社に増加している。

医用電子機器輸出では、日本は世界6位(シェア4.5%)だ。医療機器売上高上位25企業中、2007年にはテルモ(20位)、オリンパス(21位)、東芝(24位)がランクインしていたのが、2017年にはオリンパス(17位)、テルモ(18位)、キヤノン(20位)と順位を上げている。順位には上位企業の買収・合併なども影響しているが、1位の企業の売上高に対するこれらの日本企業の売上高の比率も上昇している。

半導体製造機器、産業用ロボットの輸出においては、日本は2007年以降常に世界シェア1位を維持している。半導体市場調査会社の米VLSIリサーチによれば、2016年の半導体製造装置メーカーの売上高トップ10のうち4社は日本企業で、東京エレクトロン(4 位)、SCREEN(6 位)、アドバンテスト(7 位)、日立ハイテクノロジーズ(9 位)となる。産業用ロボットについても、ファナック、安川電機、川崎重工業が上位5位にランクインしており(2016年、注2)、日本企業の競争力は強い。

日本企業が健闘している計測器・計器類、医用電子機器、半導体製造機器、産業用ロボットなどは、世界貿易の伸び率が比較的高い品目である(表2参照)。つまり、輸出を伸ばす余地が比較的ある品目であるといえ、今後、日本が輸出シェアを拡大できるか注目される。

- 注1:

- 「デジタル関連財貿易」はOECD定義のICT財、ジェトロが過去の「世界貿易投資報告」で定義してきた「IT関連製品」、電子情報技術産業協会(JEITA)の電子工業輸出品目を原則網羅し、それに産業用ロボット、3Dプリンター等、光ファイバー/同ケーブルを追加することで定義した。より詳細な定義は「2018年版ジェトロ世界貿易投資報告」pp.40、120を参照。

- 注2:

- 日本経済新聞の2016年の「世界シェア調査」(2017年6月26日付日本経済産業新聞掲載)による。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

明日山 陽子(あすやま ようこ) - 2001年、ジェトロ入構。ジェトロ経済分析部国際経済課(2001-2006年)、アジア経済研究所・海外派遣員(米国、2006-2008年)、アジア経済研究所・新領域研究センター、同・開発研究センター(2008-2017年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)