閉じる

閉じる特集:日本企業の海外事業展開を読む日EU・EPA利用への期待高く

2018年4月24日

ジェトロが実施した2017年度「日本企業の海外事業展開に関するアンケート調査」(以下、本調査)によれば、日本の発効済み自由貿易協定(FTA、日本では一般的に経済連携協定(EPA)と呼称)の輸出における利用率は44.9%で、ほぼ前年並みであった。2017年12月に交渉妥結した日本と欧州連合(EU)の間のFTA(日EU・EPA、未発効)の利用を検討中の企業はEU向け輸出を行う企業の52.1%と過半に達し、同協定の発効への期待の高さがうかがえる。

大企業の6割強が輸出でFTAを利用

本調査(注1)におけるFTA利用率とは、日本の発効済みFTA相手国に輸出している企業のうち、FTAに基づく優遇された関税率を利用していると回答した企業の割合を示す。FTA相手国・地域向けに輸出を行っている企業で、いずれかのFTAを利用している企業の割合は44.9%と、前年(45.1%)からほぼ横ばいであった。利用していない企業のうち、もともと関税がかかっていないなどFTAを利用する必要がない企業を母数から除くと、利用率は48.8%となる。

企業規模別では、大企業の利用率は63.5%で、前年比6.4%ポイント上昇した。対して、中小企業の利用率は39.2%と、前年(40.6%)からわずかに下がり、大企業との差が際立つ結果となった。 企業規模によって利用率に差がある理由の一つに、大企業に比べ中小企業がFTA利用のメリットを実感できていないことが挙げられる。本調査では、輸出でFTAを利用している企業に対し、FTAの利用によるコスト削減効果(注2)があるかを尋ねた。利用企業全体では43.1%が「コスト削減効果があり、その大きさをある程度把握している」、27.6%が「コスト削減効果があるが、その大きさは把握していない」と回答しており、合算すると70.7%の企業が、効果があると考えていることが分かった。この合算値は大企業の81.5%に対し、中小企業では65.4%と開きがあった。また、「コスト削減効果を実感していない」、「分からない」と回答した中小企業はそれぞれ12.6%、9.9%で、大企業(6.0%、3.5%)に比べて倍以上高かった。

FTAの利用においては、輸出側(生産者、輸出者)が利用に必要な原産地証明の手続きを取るのに対し、直接的なメリットを受けるのは関税を支払う輸入者側である。輸出側と輸入側が親子会社、関連会社であれば、輸出側が手続きコストを負っても、企業グループ全体としてはコスト削減効果が得られる。他方、輸入先が全くの別会社であれば、輸出側は手続き負担の割に効果を実感しにくく、中小企業でそのようなケースが少なくないと考えられる。

EU向け輸出企業の半数超が日EU・EPAの利用を検討中

輸出相手国・地域別のFTA利用率も前年調査結果から大きな変動はなかった。その中で特筆すべきは、2017年7月に大枠合意、同12月に交渉妥結に達した日EU・EPAの利用を検討中の企業が、EU向け輸出企業(217社)の52.1%に達したことである。

日EU・EPAの利用を検討中の企業を規模別でみると、大企業が44.9%、中小企業が55.4%と中小企業のほうが高く、かつその中でも小規模企業者は59.1%に達した。業種別では、商社・卸売の回答率(67.6%)が最も高く、特定品目に特化した中小の専門商社などがEU向け輸出での利用に高い期待を示したことが、「利用を検討中」の中小企業の割合を押し上げたと考えられる。他の業種では、鉄鋼/非鉄金属/金属製品(62.5%)、自動車/自動車部品/その他輸送機器(58.3%)、化学(53.3%)、その他の製造業(50.0%)が続いた。

日EU・EPAでは日本製品のEU市場へのアクセスが大きく改善される。外務省資料によれば、現状ではEU向け工業製品輸出の無税割合は38.5%にとどまるが、協定発効時に81.7%まで上昇する。最終的にEUの輸入関税は工業製品では100%撤廃され、農林水産品も除外されたコメなどを除きほぼ全ての品目で関税撤廃される。こうした交渉成果を背景に、企業規模を問わず、日EU・EPA利用に向けて高い期待が示されたとみられる。

自己証明制度の認知度、FTA利用企業では5割

日EU・EPAでは、原産地証明制度として「自己申告制度」(一般に「自己証明制度」として知られる。以下、自己証明制度)が唯一の証明制度として導入されたことが、FTA利用企業の間で注目されている。従来、日本のFTA利用における原産地証明は、日本商工会議所に原産地判定と証明書の発給を依頼する第三者証明制度が採用されてきた(注3)。これに対し、自己証明制度では輸出者(または輸入者)は、第三者機関を介することなく直接、産品が原産地規則を満たすことを申告する。

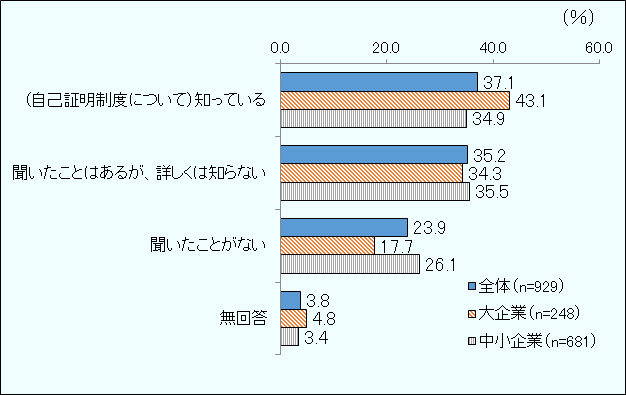

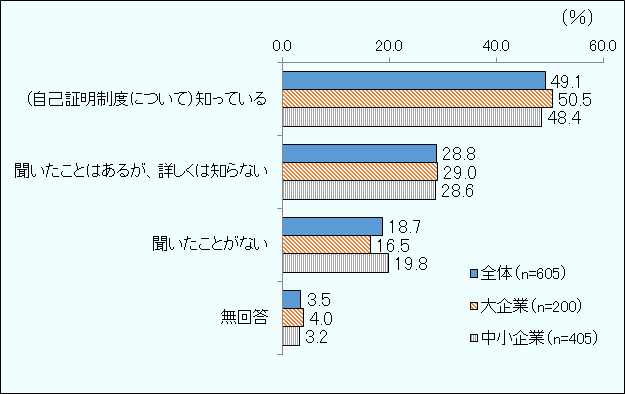

本調査では、今後本格的に導入される自己証明制度の認知度について、「知っている」「聞いたことはあるが、詳しくは知らない」「聞いたことがない」の3区分で尋ねた(図1)。現在、FTAを利用または利用を検討している企業では、自己証明制度について「知っている」が37.1%、「聞いたことはあるが、詳しくは知らない」が35.2%、「聞いたことがない」が23.9%であった。さらに、FTAを現在利用している企業に限定すると、それぞれ49.1%、28.8%、18.7%で、FTA利用企業の約5割は自己証明制度についてある程度の情報を得ていることが分かった。

図1:自己証明制度の認知度

- 注:

- 母数は、輸出においてFTAを利用している、または利用を検討している企業数。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

- 注:

- 母数は、輸出においてFTAを利用している企業数。

FTA利用企業における自己証明制度の認知度は、企業規模別では、ほとんど差がなかった。個別意見では、「今後多発する自己証明の周知不足が懸念」(大企業、自動車/自動車部品/その他輸送機器)など、今後、日EUおよび「包括的および先進的な環太平洋パートナーシップ協定(CPTPP)」が発効することで自己証明制度の本格運用が進むという認識を持ちつつ、変化への対応に不安を感じているという声も挙がった。

自己証明制度では、証明書発給にかかる費用と手間、商工会議所が証明書を発給するまでの時間がかからないため、コストカットとリードタイムの短縮が期待できる。他方、現状では自己証明制度に抵抗感を感じている企業も少なくない。

自己証明制度の導入に関して懸念されている点の一つに、「検認」への対応が挙げられる。検認とは、輸入国税関がFTA利用における産品の原産性の判定が適切に行われているかを事後に確認することができる制度である。個別意見でも「相手国からの検認の可能性を考えると、商工会議所による第三者証明制度を維持してもらいたい」(大企業、鉄鋼/非鉄金属/金属製品)との意見がきかれた。検認は自己証明制度、第三者証明制度を問わず、輸入国税関に制度上認められており、これまでの日本のFTAでも報告事例は多くないものの実施されている。では、なぜ自己証明の導入に伴い、検認に対する懸念が強まっているのか。第三者証明制度の下では、仮に原産地証明書類に不備があったとしても、FTA利用企業は事前にその不備を商工会議所の指摘を受けて、修正することができたが、自己証明制度ではそのプロセスがない。これまでFTAを利用してきた企業の立場としては、事前に第三者機関による確認と認定を得ていたほうが、事後の検認に備える上でも安心感があるという意見があるようだ。さらに、EUによる検認の実施例が多いことも、企業が警戒を高める一因となっている(注4)。

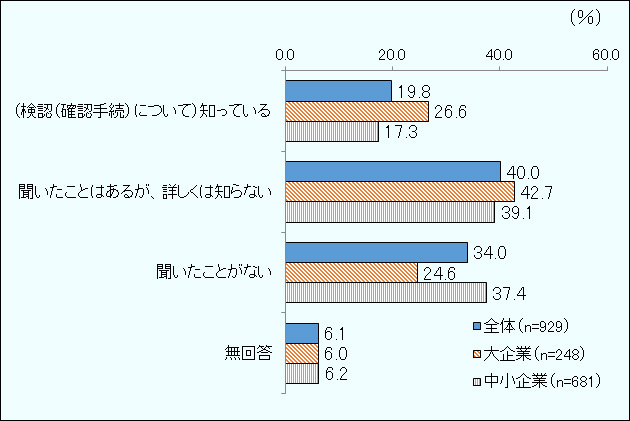

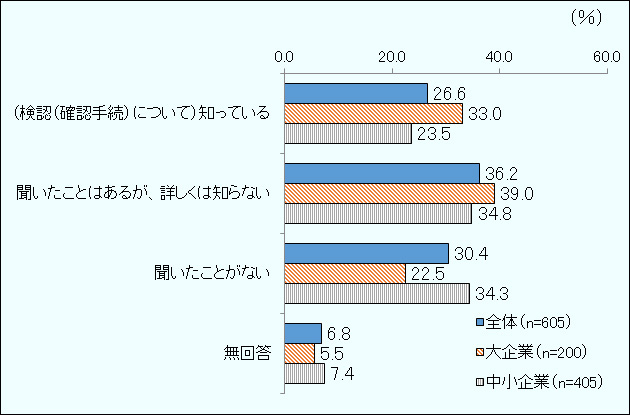

本調査では、検認制度についても認知度を尋ねた(図2)。現在、FTAを利用または利用を検討している企業では、検認制度について「知っている」が19.8%、「聞いたことはあるが、詳しくは知らない」が40.0%、「聞いたことがない」が34.0%であった。FTAを現在利用している企業に限定しても、それぞれ26.6%、36.2%、30.4%で、自己証明制度に比べると、検認についての認知度は高くないことが明らかになった。規模別では、FTA利用企業のうち検認制度について「知っている」は大企業で33.0%に対して中小企業は23.5%、「聞いたことがない」は大企業が22.5%に対して中小企業は34.3%と、対照的な結果がみられた。

図2:検認制度の認知度

- 注:

- 母数は、輸出においてFTAを利用している、または利用を検討している企業数。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

- 注:

- 母数は、輸出においてFTAを利用している企業数。

なお、日EU・EPAにおける検認制度は、公表されている欧州委員会ウェブサイト掲載のテキスト案に基づけば日本からの輸出の場合、EU側が日本の税関に要請し、企業は日本の税関から要請があった場合に対応する仕組みになっている(注5)。つまり、日EU・EPAの検認制度は輸出側企業(生産者、輸出者)がEUの税関当局からの検認に直接対応する制度ではない。

検認制度の内容を含む確定した情報は、日EU・EPAの協定文公表を待つ必要がある。同協定の利用を検討する企業には、今後の協定発効を見据え、正確な情報の収集が求められる。

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業9,981社を対象に、2017年11月から2018年1月にかけて実施。3,195社から回答を得た(有効回答率32.0%、回答企業の81.1%が中小企業)。プレスリリース・概要、報告書、も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- 本調査において、FTA利用によるコスト削減効果とは、関税撤廃による輸出競争力の向上効果、および関税撤廃による調達コストの低減効果を指す。

- 注3:

- 日本・メキシコ(2012年修正議定書発効後)、日本・スイス、日本・ペルーの各FTAでは、「認定輸出者による原産地申告」、また日本・オーストラリアFTAでは「自己申告制度」が導入されているが、いずれも、第三者証明制度との選択が可能である。日本のFTAで、自己証明制度が唯一の証明制度として協定上、採用されたのは2016年2月に署名された環太平洋パートナーシップ(TPP)協定が初である。TPPの原産地証明制度は米国離脱表明後、11カ国で2018年3月8日に署名された「包括的および先進的な環太平洋パートナーシップ協定(CPTPP)」においても変更されていない。

- 注4:

- 嶋正和「メガFTAの進展と企業が考えること」(『貿易と関税』2018年2月、36ページ)によれば、EUとFTAが発効している韓国が、EUから受けた検認の数は2014年に2,822件あった。

- 注5:

- 日EU・EPAの原産地証明制度については、ジェトロセンサー特集『妥結した日EU・EPAの活用に向けて』より「原産地規則の概要」を参照。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

安田 啓(やすだ あきら) - 2002年、ジェトロ入構。経済情報部、ジェトロ千葉、海外調査部、公益財団法人世界平和研究所出向を経て現職。共著『WTOハンドブック』、編著『FTAガイドブック2014』(ジェトロ)、共著『メガFTA時代の新通商戦略』(文眞堂)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)