閉じる

閉じる特集:日本企業の海外事業展開を読むデジタル技術への理解は進むも人材・コストが活用の壁

2018年4月24日

ジェトロが実施した2017年度「日本企業の海外事業展開に関するアンケート調査」(以下、本調査)では、今回初めて、デジタル技術に対する日本企業の認識を尋ねた。約半数(48.7%)の企業が、中長期的に自社のビジネスに影響が大きいデジタル技術があると回答。最も影響が大きい技術については、大企業ではIoT(モノのインターネット)、中小企業では電子商取引(EC)と回答した企業が最多となり、企業規模によって違いが見られた。技術の活用メリットについて、「新製品等の創出」が全技術において高く評価されるなど、日本企業のデジタル技術への理解が浸透しつつある。一方、人材不足と導入・運用コストの高さが、デジタル技術の活用を阻害している姿が浮き彫りとなった。

約半数が影響大のデジタル技術あり、3割は影響不明

本調査(注1)における「デジタル技術」は、既存のビジネスのあり方を変えるような、新しいデジタル技術や同技術を利用したビジネス手法を指し、具体的には、電子商取引(EC)、ロボット、3Dプリンター、IoT(モノのインターネット)、ビッグデータ、人工知能(AI)、フィンテックなどが含まれる(注2)。

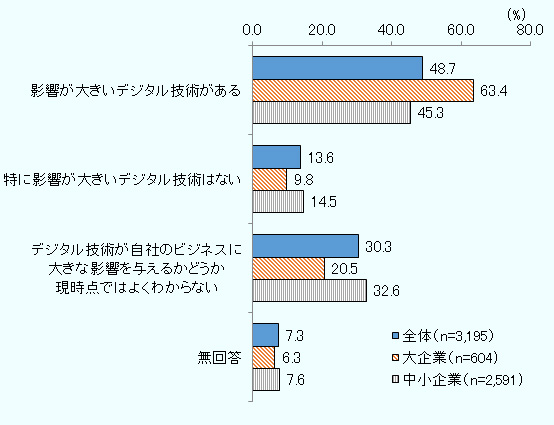

今後、中長期的(5~10年程度)にデジタル技術が自社のビジネスに与える影響を尋ねたところ、本調査の回答企業(3,195社)の約半数(48.7%)が、「影響が大きいデジタル技術がある」と回答した(図1)。一方、影響について「よくわからない」と回答した企業も30.3%と、一定程度存在している。「特に影響が大きいデジタル技術はない」と回答した企業は13.6%にとどまった。企業規模が小さくなるほど、「影響が大きいデジタル技術がある」の回答率が減り、影響不明、影響が大きい技術なしと回答した企業の割合が増加する傾向にある。

- 注:

- 母数は本調査の回答企業総数。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

製造業、非製造業の別では回答率の分布に大きな違いは見られない。より詳細な業種別では、「通信・情報・ソフトウェア」(83.5%)、「金融・保険」(70.8%)、「情報通信機械器具/電子部品・デバイス」(65.1%)、「電気機械」(62.9%)、「精密機器」(60.7%)の順に、「影響が大きいデジタル技術がある」の回答率が高くなった(表1)。これらの業種は、「デジタル技術」を開発したり自社商品に組み込んだりして他産業へ販売するセクターであるため、回答率が高くなったと考えられる。一方、「木材・木製品/家具・建材/紙・パルプ」は、影響不明の回答が最大(38.6%)となった他、「特に影響が大きいデジタル技術はない」との回答も22.8%に達した。

表1:デジタル技術の影響に対する認識:回答率上位5業種

| 認識 | 順位 | 業種 | 回答率 |

|---|---|---|---|

| 影響が大きいデジタル技術がある | 1 | 通信・情報・ソフトウェア | 83.5 |

| 2 | 金融・保険 | 70.8 | |

| 3 | 情報通信機械器具/ 電子部品・デバイス | 65.1 | |

| 4 | 電気機械 | 62.9 | |

| 5 | 精密機器 | 60.7 |

| 認識 | 順位 | 業種 | 回答率 |

|---|---|---|---|

| 特に影響が大きいデジタル技術はない | 1 | 電気機械 | 23.6 |

| 2 | 木材・木製品/家具・建材/紙・パルプ | 22.8 | |

| 3 | 専門サービス | 18.5 | |

| 4 | 鉄鋼/非鉄金属/金属製品 | 17.6 | |

| 5 | 窯業・土石 | 17.1 |

| 認識 | 順位 | 業種 | 回答率 |

|---|---|---|---|

| デジタル技術が自社のビジネスに大きな影響を与えるかどうか現時点ではよくわからない | 1 | 木材・木製品/家具・建材/紙・パルプ | 38.6 |

| 2 | 運輸 | 38.2 | |

| 3 | 飲食料品 | 37.7 | |

| 4 | 石油・石炭製品/プラスチック製品/ゴム製品 | 37.6 | |

| 5 | 化学 | 36.8 |

- 注:

- 表中の数値は各業種の回答率。母数は各業種の本調査の回答企業総数。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

最も影響大の技術は大企業がIoT、中小企業がEC

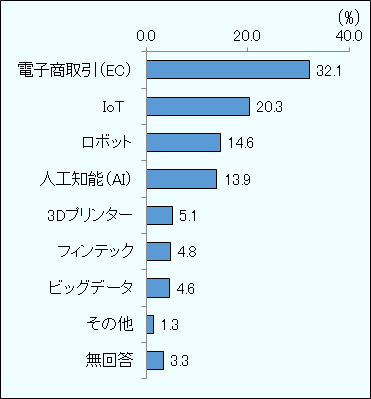

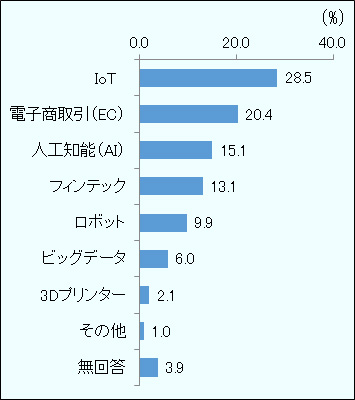

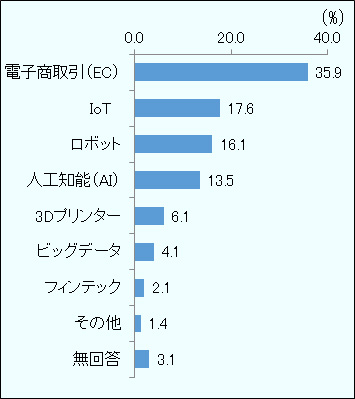

「影響が大きいデジタル技術がある」と回答した1,557社に対して、最も影響が大きいデジタル技術を尋ねたところ、電子商取引(EC)が32.1%で最も高く、次いでIoT(モノのインターネット)(20.3%)、ロボット(14.6%)、人工知能(AI)(13.9%)、3Dプリンター(5.1%)、フィンテック(4.8%)、ビッグデータ(4.6%)の順となった(図2)。回答企業の4分の3が中小企業であるため、中小企業は全体とほぼ同じ回答の分布となる。一方、大企業ではIoT(28.5%)が最多で、以降、EC(20.4%)、AI(15.1%)、フィンテック(13.1%)、ロボット(9.9%)、ビッグデータ(6.0%)、3Dプリンター(2.1%)と続く。中小企業に比べ、IoTやAI、フィンテックの回答率が高いことが分かる。

図2:最も影響が大きいデジタル技術(全体、企業規模別)

- 注:

- 母数は「影響が大きいデジタル技術がある」と回答した企業。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

製造業はEC(30.3%)、IoT(25.2%)、ロボット(18.7%)、AI(10.0%)の順に回答率が高いが、非製造業はAIの順位が上がって、EC(34.3%)、AI(18.6%)、IoT(14.4%)、ロボット(9.6%)の順となる。技術別に回答率の高い業種を見ると(表2)、ECでは、非耐久消費財製造(医療品・化粧品、飲食料品、繊維・織物/アパレル)や、流通業(小売、商社・卸売)の回答率が高い。IoTは、自社製品にセンサーを組み込んでインターネットにつなぐことが想定される、機械機器や輸送機器製造の回答率が高い。

ロボットは「木材・木製品/家具・建材/紙・パルプ」、「鉄鋼/非鉄金属/金属製品」の他、輸送機器製造や運輸業、一般機械製造の回答率が高かった。日本ロボット工業会のデータによれば、2017年のロボット(サービスロボットは対象外)の日本国内出荷先は、自動車産業(台数ベースのシェア34.4%)、電気機械産業(同29.4%)、機械(建設・鉱山機械、金属加工機械等、同8.9%)、金属製品(6.5%)となっており、既にロボットを多く活用している業種の回答率が高く出た。また、人手不足に悩む運輸業では、倉庫ロボットの活用が進展している。AIは、「通信・情報・ソフトウェア」、コンサルティング業を中心とする「専門サービス」などの回答率が高かった。

表2:最も影響が大きいデジタル技術:回答率上位5業種

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| 電子商取引(EC) | 1 | 医療品・化粧品 | 63.9 |

| 2 | 小売 | 59.3 | |

| 3 | 飲食料品 | 52.0 | |

| 4 | 商社・卸売 | 51.4 | |

| 5 | 繊維・織物/アパレル | 50.0 |

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| ロボット | 1 | 木材・木製品/家具・建材/紙・パルプ | 41.2 |

| 2 | 鉄鋼/非鉄金属/金属製品 | 27.8 | |

| 3 | 自動車/自動車部品/その他輸送機器 | 25.9 | |

| 4 | 運輸 | 25.0 | |

| 5 | 一般機械 | 23.7 |

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| 3Dプリンター | 1 | 窯業・土石 | 29.4 |

| 2 | その他の製造業 | 14.6 | |

| 3 | 繊維・織物/アパレル | 12.5 | |

| 4 | 石油・石炭製品/プラスチック製品/ゴム製品 | 10.0 | |

| 4 | 鉄鋼/非鉄金属/金属製品 | 10.0 |

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| IoT (モノのインターネット) | 1 | 電気機械 | 53.6 |

| 2 | 情報通信機械器具/電子部品・デバイス | 48.8 | |

| 3 | 一般機械 | 44.1 | |

| 4 | 自動車/自動車部品/その他輸送機器 | 40.7 | |

| 5 | 精密機器 | 29.7 |

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| ビッグデータ | 1 | 専門サービス | 13.0 |

| 2 | 建設 | 8.9 | |

| 3 | 通信・情報・ソフトウェア | 8.6 | |

| 4 | その他の非製造業 | 8.4 | |

| 5 | 情報通信機械器具/電子部品・デバイス | 7.3 |

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| 人工知能(AI) | 1 | 通信・情報・ソフトウェア | 42.0 |

| 2 | 専門サービス | 39.1 | |

| 3 | その他の非製造業 | 26.2 | |

| 4 | 建設 | 24.4 | |

| 5 | 精密機器 | 24.3 |

|

デジタル 技術 |

順位 | 業種 | 回答率 |

|---|---|---|---|

| フィンテック | 1 | 金融・保険 | 90.2 |

| 2 | その他の非製造業 | 4.7 | |

| 3 | 商社・卸売 | 4.2 | |

| 4 | 通信・情報・ソフトウェア | 3.7 | |

| 5 | 情報通信機械器具/電子部品・デバイス | 2.4 |

- 注:

- 表中の数値は各業種の回答率。母数は各業種で「影響が大きいデジタル技術がある」と回答した企業。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

攻めのデジタル技術活用に対する理解も浸透か

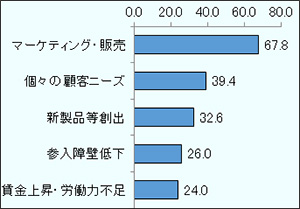

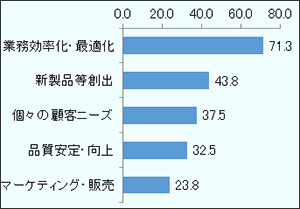

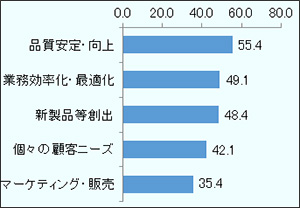

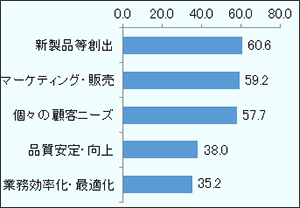

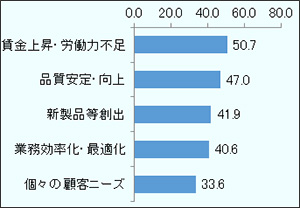

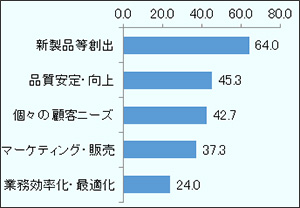

図3は、最も影響が大きい技術について、その活用メリットを尋ねた結果(回答率上位5項目)である。ECは「マーケティング・販売(マーケティングの強化・販売先の拡大)」、IoTは「品質安定・向上(製品・サービスの品質が安定・向上)」、ロボットとAIは「賃金上昇・労働力不足(賃金上昇や労働力不足に対処できる)」、3Dプリンターは「業務効率化・最適化(開発・生産工程や業務の効率化・最適化(期間短縮・コスト削減等)が可能)」、ビッグデータとフィンテックは「新製品等創出(新しい製品・サービス・ビジネスモデルを創出できる)」が最大のメリットとなり、技術によって異なるメリットが認識されている。

大企業・中小企業に分けても、ほぼ同様の傾向となる他、「メリットについてよく分からない」との回答はどの技術も0~2%台にとどまっている。母集団が「影響が大きいデジタル技術がある」と回答した企業であるとはいえ、日本企業のデジタル技術に対する理解が一定程度浸透していることが分かる。

従来、「業務効率化・コスト削減」など、いわゆる「守りのデジタル技術活用」が、日本企業のデジタル技術活用の主目的とされてきた。本調査でも、「業務効率化・最適化(コスト削減含む)」は、ECを除く全技術で上位5位にランクインした。一方、いわゆる「攻めのデジタル技術活用」と評価できる「新製品等創出」や「個々の顧客ニーズ(個々の顧客ニーズに応じた製品・サービスの提供が実現)」も、全技術(「個々の顧客ニーズ」はロボットを除く全技術)で上位5位にランクインした。

この点、2017年9月に電子情報技術産業協会(JEITA)とIDC Japanが行った「2017年国内企業の『IT経営』に関する調査」でも同様の傾向が見られる。同調査結果によれば、IT予算の増額の用途の第1位は2013年も2017年も「守りのIT投資」に相当する「ITによる業務効率化/コスト削減」である一方、「攻めのIT投資」の「新たな技術/製品/サービス利用」(2013年:1.2%→2017年:27.6%)と「ITを活用したビジネスモデル変革」(同12.9%→21.3%)の回答率が大幅に上昇した。JEITA/IDC Japanの調査、ジェトロの今回の調査からは、日本企業が「攻めのデジタル技術活用」に対する理解を深めている姿が読み取れる。

図3:デジタル技術活用のメリット

(全体、最も影響が大きい技術別、回答率上位5メリット)

- 注:

- 数値は回答率(複数回答、%)。母数は当該技術を最も影響が大きい技術だと回答した企業。選択肢の正式名称は以下のとおり:「賃金上昇・労働力不足」=賃金上昇や労働力不足に対処できる、「熟練技術継承」=熟練技術の「見える化」・継承が可能、「品質安定・向上」=製品・サービスの品質が安定・向上、「マーケティング・販売」=マーケティングの強化・販売先の拡大、「業務効率化・最適化」=開発・生産工程や業務の効率化・最適化(期間短縮、コスト削減等)が可能、「個々の顧客ニーズ」=個々の顧客ニーズに応じた製品・サービスの提供が実現、「新製品等創出」=新しい製品・サービス・ビジネスモデルを創出できる。この他、選択肢として、「ビジネスへの参入障壁が低下する」、「デジタル技術活用のメリットは低い」、「メリットについてよく分からない」、「その他」がある。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

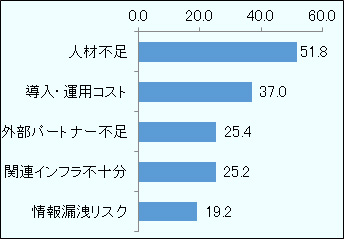

活用を阻む壁は人材不足と導入・運用コスト

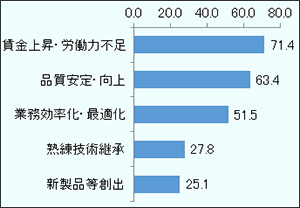

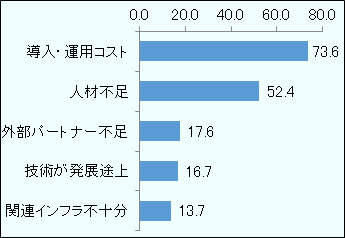

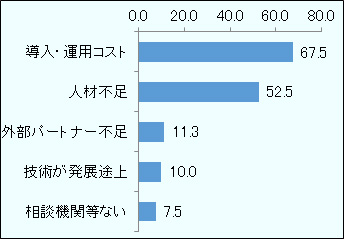

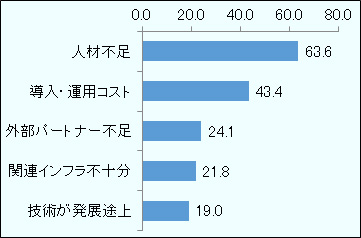

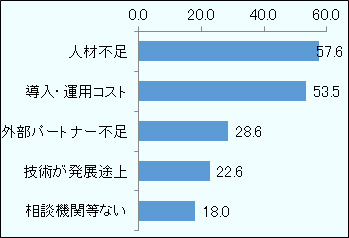

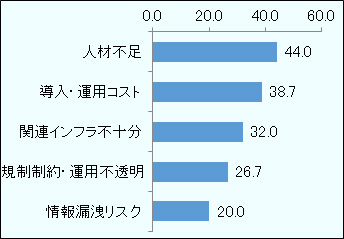

本調査では、デジタル技術の活用状況も尋ねた(詳細は本特集の「海外ビジネスでの電子商取引(EC)活用に高い関心」参照)。デジタル技術を既に活用していると回答した企業の比率は、国内ビジネスにおいても、電子商取引(20.3%)を除き、軒並み1~6%と低い数値にとどまっている(注3)。最も影響が大きいデジタル技術について、活用の課題を尋ねたところ、全ての技術において「人材不足(デジタル技術を扱える技術者等人材が不足)」と「導入・運用コスト(導入や運用のコストが高い)」の二つが他の課題を圧倒した(図4)。次いで、「外部パートナー不足(適切な外部パートナーが不足)」がフィンテックを除き第3位にランクインする。一方、「社内理解得られず(活用について社内の理解が得られない)」の回答率は、どの技術も10%を切っている。

つまり、デジタル技術活用についての理解は浸透しつつあるが、「人材不足」と「導入・運用コスト」が実際の活用を阻んでいる主な要因であると言える。2017年6月に閣議決定された日本政府の「未来投資戦略2017―Society5.0の実現に向けた改革―」においても、教育や職業訓練を通じたデジタル技術関連人材の育成、中小企業に対する資金支援の必要性などがうたわれているが、これらの施策を迅速に実施していくことが重要だといえる。

図4:デジタル技術活用の課題

(全体、最も影響が大きい技術別、回答率上位5課題)

- 注:

- 数値は回答率(複数回答、%)。母数は当該技術を最も影響が大きい技術だと回答した企業。選択肢の正式名称は以下のとおり:「導入・運用コスト」=導入や運用のコストが高い、「人材不足」=デジタル技術を扱える技術者等人材が不足、「外部パートナー不足」=適切な外部パートナーが不足、「相談機関等ない」=デジタル技術の活用方法について相談できる機関等がない、「関連インフラ不十分」=関連インフラ(通信環境、物流網、決済システムなど)が不十分、「規制制約・運用不透明」=規制の制約がある(データ関連規制など)・運用が不透明、「情報漏洩リスク」=情報漏洩のリスクがある、「技術が発展途上」=技術が発展途上または複数の規格があり、どの技術を活用すべきか不明。この他、選択肢として、「活用について社内の理解が得られない」、「デジタル技術活用のメリットが低い・活用の必要性を感じていない」、「課題についてよく分からない」、「その他」がある。

- 出所:

- 2017年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業9,981社を対象に、2017年11月から2018年1月にかけて実施。3,195社から回答を得た(有効回答率32.0%、回答企業の81.1%が中小企業)。プレスリリース・概要、報告書も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- これら七つの技術は、アンケート調査票に選択肢として記載した。なお、フィンテックには、自社の財務管理を主目的としたインターネットバンキングや資産管理サービスの利用は含まない。これらの技術選定にあたっては、国連貿易開発会議(UNCTAD)の”Information Economy Report 2017”が挙げたデジタル経済の鍵を握る技術(先進ロボット工学、AI、IoT、クラウド・コンピューティング、ビッグデータ解析、3Dプリント技術、デジタル決済システム、相互利用可能な(interoperable)システム・プラットフォーム)などを参考にした。

- 注3:

- 活用比率算出の分母(母集団)には、無回答企業も含まれている。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

明日山 陽子(あすやま ようこ) - 2001年、ジェトロ入構。ジェトロ経済分析部国際経済課(2001-2006年)、アジア経済研究所・海外派遣員(米国、2006-2008年)、アジア経済研究所・新領域研究センター、同・開発研究センター(2008-2017年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)