閉じる

閉じる特集:変化する中国の自動車産業各論(4)中国西南部での販路開拓のカギは

2018年6月1日

四川省・重慶市を中心とする西南部は、現地政府の誘致策とそれを受けた外資系メーカーの進出などにより近年自動車生産が急速に増加したほか、住民の所得増で消費市場としての魅力も増している。日系企業が両地域の自動車サプライチェーンに参入する糸口はどこにあるのか、現地企業や現地政府へのヒアリング等から考察する。

国内有数の自動車生産基地に

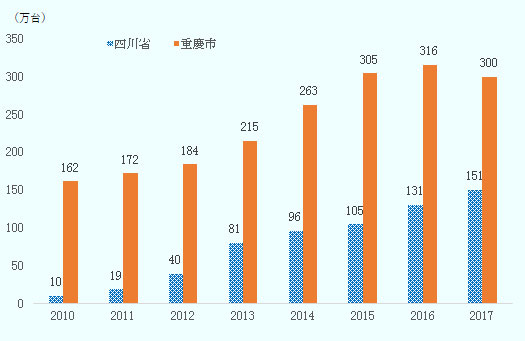

2017年の重慶市の自動車生産台数は約300万台、四川省は約150万台、両地域の合計では約450万台と、中国の自動車生産(2,888万台)の約6分の1を担う規模に成長した(図参照)。都市別自動車保有台数(公安部、2017年末時点)では四川省の省都である成都市が2位(452万台)、重慶市は3位(371万台)となり、販売先としての魅力も増している。重慶市の常住人口は3,075万人、四川省は8,300万人(ともに17年末時点)と、両地域で1億人以上を擁する市場となっていることから、今後の市場の成長性にも期待が持てる。

- 出所:

- 重慶市・四川省の統計年鑑各年版および2016年四川省国民経済・社会発展統計公報、重慶市と四川省の2017年国民経済・社会発展統計公報

多くの日系企業はこれまで四川・重慶などの内陸部には生産拠点を持たず、沿海部から製品を輸送するなどして需要に対応してきたが、市場の拡大を受けて今後は中国における新たな生産拠点として両地域への進出を検討する企業も出てくるとみられる。実際に、一部の日系自動車部品メーカーは、現地の商談会に参加するなど地場系や非日系外資への販路拡大に向けた動きを活発化させている。日系メーカー向けの売上比率が高い企業からも、「今後は日系以外への販売を増やしていきたい」との声が聞かれる。

供給網は成熟も高度化にはニーズあり

四川・重慶の成長は日系企業にとっても商機だが、既存の供給網へ参入するのはたやすいことではない。まず、両地域の自動車生産においては、地場系の重慶長安汽車、東風小康、力帆汽車、外資系のフォード、GM、フォルクスワーゲン、現代自動車、プジョーシトロエン、ボルボなど非日系ブランドの占める割合が大きく、華南地域のように日系メーカーを中心とするサプライチェーンが形成されていない。

また、重慶市には元々軍需産業や二輪車産業などが存在したこともあって、すでに自動車関連企業が集積しており、「サプライチェーンも成熟・安定している」(現地政府関係者)という。重慶市商務委員会が作成した「重慶自動車産業投資の分析報告![]() (750KB)」(2016年)によれば、同市には年間売上高2,000万元(約3億4,000万円、1元=約17円)以上の自動車部品企業が約1,000社あり、エンジン、トランスミッションから制御システム、内装までほとんどの部品を供給できる。「現在調達している部品の品質が安定しているため、調達先を変更する予定はない」といった声もあり、日系企業が既存の取引先を代替することは容易ではない。

(750KB)」(2016年)によれば、同市には年間売上高2,000万元(約3億4,000万円、1元=約17円)以上の自動車部品企業が約1,000社あり、エンジン、トランスミッションから制御システム、内装までほとんどの部品を供給できる。「現在調達している部品の品質が安定しているため、調達先を変更する予定はない」といった声もあり、日系企業が既存の取引先を代替することは容易ではない。

このように新規参入のハードルは高いものの、一部の有力地場メーカーは、より品質の高い製品をつくるためサプライヤーに対する要求を厳しくしており、それに伴って高度な製品を生産するための機械や部品が求められるようになっている。特に、自動車の軽量化につながるような素材や技術、車の電子化・自動化を進める上で不可欠な最先端電子部品などに対する関心が高い。現地政府へのヒアリングによれば、四川省は重慶市よりも自動車産業が比較的成熟しておらず部品メーカーの数も少ないため、駆動系やトランスミッションなどの部品を中心に高度化のニーズが強いとのことだ。重慶市も販売台数は増えたものの単価が安いという問題意識を持っており、より高品質な製品を生産するための技術の導入に対しては積極的だ。

新エネ車産業育成では外資に期待

西南部においても電気自動車(EV)をはじめとする新エネ車の開発・生産の動きは進んでおり、この流れを把握することも両地域への参入を図るうえでポイントとなろう。特に重慶市は従来型の自動車産業が発展した地域であるがゆえに、「EV化推進のプレッシャーも強い」(現地政府関係者)という。このため、四川省および重慶市政府は新エネ車に関する計画・目標を打ち出して有力企業の育成やインフラ整備に取り組んでおり(表参照)、同分野への外資の参入を歓迎する姿勢を示している。現地企業にも「特に電池分野での日系企業との協力を歓迎する」(重慶市の大手民営自動車メーカー関係者)など、コア部品となる電池やモーターなどで日本の技術を導入したいとする声がある。

ただし、現在のEVはコスト低減のため部品の大半を福建省の大手車載電池メーカー寧徳時代新能源科技(CATL)など中国企業から調達している。日系の電池が高性能であることは理解しつつも、搭載する車両のスペックが低いため、高性能な電池を使用しても過剰装備になってしまうという。既存の中国EVに日本の素材や部品をそのまま搭載してもマッチしない可能性が高いのであれば、車両開発の初期段階から関与するなど、アプローチについてよく検討する必要があろう。

| 項目 | 四川省 | 重慶市 |

|---|---|---|

| 新エネ車 |

|

|

| 充電インフラ |

|

|

- 注:

- 目標達成年はいずれも2020年。

- 出所:

- 「四川省"13・5"自動車産業発展指導意見」「四川省人民政府充電インフラ施設建設加速に関する実施意見」「重慶市人民政府新エネ車普及応用加速に関する実施意見」「重慶市人民政府電動車充電インフラ施設建設加速に関する実施方案」を基に作成

EV・自動運転は急速に進展する可能性も

EVが今後ガソリンエンジン車の代替として、どう普及するかを見通すのは困難だ。現在、重慶市・四川省において販売されているEVは、バスや物流用運搬車両など、走行距離が短く、決まったルートを走るものが大半となっている(写真1、2参照)。EVが一般向けに普及しないのは、(1)充電施設の設置数が少ない、(2)EVの生産コストの大半を占める電池のコストが高く販売価格が下がらない、(3)充電1回当たりの実質航続距離が短いなどの理由で消費者の購入が進まないためとされる。政府関係者などもEVがガソリンエンジン車を完全に代替するまでにはまだ相当の期間を要するとみている。

しかし、インフラ整備がさらに進み技術上のイノベーションが起これば、予測より早くEVや自動運転車の普及が進む可能性もある。すでにEV世界大手のテスラが重慶市で充電施設の設置を進めているほか、同市政府は北京市、上海市に続き全国で3番目に自動運転の公道テスト走行に関する実施細則(試行)を公布、2018年6月には市内公道でのテスト走行の実施も予定するなど、西南部においても企業・政府の取り組みは着実に進んでいる。日系企業は状況を注意深くフォローし、変化に対応できるよう備える必要があるだろう。

価格競争力とスピーディーな対応が求められる

現地企業および政府へのヒアリングでは、機能に対して価格が高く地場企業よりもコストパフォーマンスに劣ること、顧客の要望や変化に対応するスピードが遅いことなどが日系企業の課題として挙げられた。日系企業が自動車市場を開拓するには、いかに価格競争力と対応のスピード感を高めるかがカギとなるようだ。

また、新エネ車産業への参入に当たっては、新エネルギー自動車(NEV)規制をはじめとする中国政府の政策にスピ―ディーに対応していくことも求められよう。現地政府関係者も「日系メーカーも、欧州メーカーのように既存の中国地場メーカー以外の新たな企業(新興EVメーカーなど)と組んで販路を開拓するのがよいのではないか」と、中国企業との新たなパートナーシップを今後の中国自動車市場開拓の選択肢の一つとして挙げる。2018年中には新エネ車に関する外資出資比率制限が撤廃される予定であり、外資系メーカーにとっては戦略上の自由度が増す。コスト削減や販路拡大の手段として現地企業との新しい協力の方途を探ることも検討に値するのではないか。

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課

小宮 昇平(こみや しょうへい) - 2013年、ジェトロ入構。海外調査部中国北アジア課に配属。2016年3月より1年間の海外実務研修(中国・成都事務所)を経て、2017年3月より中国北アジア課に所属。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)