閉じる

閉じる

新型コロナの影響で生産と輸出が2割減、国内販売は3割減

2020年のメキシコ自動車産業(1)

2021年3月30日

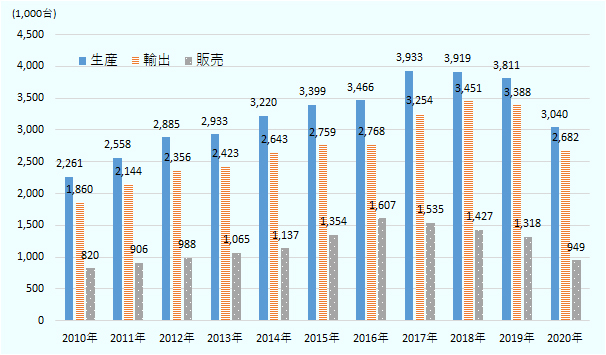

メキシコ国立統計地理情報院(INEGI)とメキシコ自動車工業会(AMIA)によると、2020年のメキシコの自動車生産台数(大型バス・トラックを除く)は前年比20.2%減の304万178台、輸出台数は同20.9%減の268万1,806台、国内販売台数は同28.0%減の94万9,453台となった。新型コロナウイルス感染対策のために3月末~5月半ばに操業停止が余儀なくされたため、生産と輸出は第2四半期(4~6月)に大きく落ち込み、その後は急速に回復に転じたものの、年前半の落ち込みを取り戻すことはできなかった。国内販売は、実質GDP成長率がマイナス8.2%という歴史的な不況に見舞われ、国民の消費意欲が大きく減退したため、100万台の水準に届かなかった。国内販売が100万台に達しなかったのは8年ぶりとなる(図1参照)。

新型コロナによる第2四半期の操業停止が大きく影響

メキシコで完成車(大型バス・トラックを除く)を生産している企業は、60年以上の歴史を持ち、メキシコで「ビックファイブ」と呼ばれた日産自動車、ゼネラルモーターズ(GM)、フォルクスワーゲン(VW)、フィアット・クライスラー(FCA、注1)、フォードの5社に加え、1994年に生産を開始したホンダ、2002年の生産開始のトヨタ、2014年開始のマツダ、2016年開始の起亜、2019年開始のBMW、ダイムラー(日産との合弁工場)の11社。なお、VWについては、同系列高級ブランドのアウディが2017年に生産を開始している。また、中国の安徽江淮汽車(JAC)と北京汽車(BAIC)が少量ながらメキシコでノックダウン生産を行っている。

出所:メキシコ自動車工業会(AMIA)

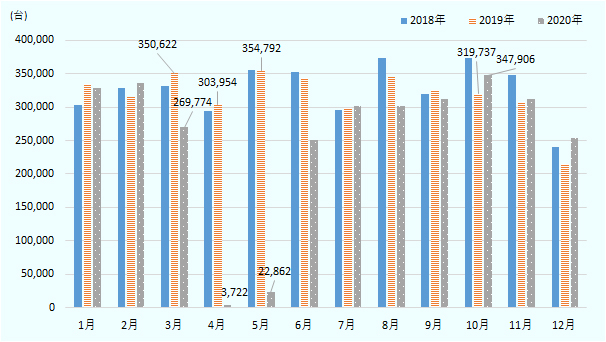

大型バス・トラックを除く生産台数をみると、2020年は304万178台となり、前年比20.2%の減少となった。新型コロナウイルス感染抑制のため、3月下旬から講じられた「全国健全な距離キャンペーン」(2020年3月26日付ビジネス短信参照)と「不可抗力の衛生上の非常事態宣言」(2020年4月1日付ビジネス短信参照)により、工場の操業を停止せざるを得なかった影響から、自動車生産は3月に前年同月比23.1%減、4月に98.8%減、5月は93.6%減と大きく減少した。6月以降は徐々に回復に転じたが、年前半の大きな落ち込みを回復できなかった(図2参照)。2020年の輸出(大型車を除く)は268万1,806台となり、前年比で20.9%減少した。輸出の8割弱を占める対米輸出が前年比20.0%減の213万5,041台となった影響が大きいが、欧州向けも8.1%減、中南米・カリブ向けは44.1%減、アジア・大洋州向けも5.8%減と軒並み減少した(表1参照)。

出所:メキシコ自動車工業会(AMIA)データから作成

| 仕向け地 | 2019年 | 2020年 | |||

|---|---|---|---|---|---|

| 台数 | 構成比 | 台数 | 構成比 | 伸び率 | |

| 米州 | 3,096,833 | 91.4 | 2,416,996 | 90.1 | △ 22.0 |

北米 北米

|

2,890,972 | 85.3 | 2,302,003 | 85.8 | △ 20.4 |

|

米国

|

2,669,413 | 78.8 | 2,135,041 | 79.6 | △ 20.0 |

|

カナダ

|

221,559 | 6.5 | 166,962 | 6.2 | △ 24.6 |

|

中南米・カリブ

|

205,861 | 6.1 | 114,993 | 4.3 | △ 44.1 |

|

ブラジル

|

52,313 | 1.5 | 19,013 | 0.7 | △ 63.7 |

|

コロンビア

|

43,642 | 1.3 | 30,539 | 1.1 | △ 30.0 |

|

プエルトリコ

|

27,762 | 15,735 | 0.6 | △ 43.3 | |

|

チリ

|

23,438 | 0.7 | 14,223 | 0.5 | △ 39.3 |

|

アルゼンチン

|

5,718 | 0.2 | 7,338 | 0.3 | 28.3 |

|

ペルー

|

12,354 | 0.4 | 5,711 | 0.2 | △ 53.8 |

| 欧州 | 216,305 | 6.4 | 198,730 | 7.4 | △ 8.1 |

|

ドイツ

|

152,165 | 4.5 | 159,492 | 5.9 | 4.8 |

|

イタリア

|

30,931 | 0.9 | 12,479 | 0.5 | △ 59.7 |

|

スペイン

|

6,410 | 0.2 | 4,617 | 0.2 | △ 28.0 |

|

オーストリア

|

3,020 | 0.1 | 3,686 | 0.1 | 22.1 |

| アジア・大洋州 | 61,782 | 1.8 | 58,191 | 2.2 | △ 5.8 |

|

アラブ首長国連邦

|

6,334 | 0.2 | 10,051 | 0.4 | 58.7 |

|

サウジアラビア

|

8,483 | 0.3 | 8,216 | 0.3 | △ 3.1 |

|

日本

|

8,240 | 0.2 | 9,670 | 0.4 | 17.4 |

|

韓国

|

1,810 | 0.1 | 6,992 | 0.3 | 286.3 |

|

オーストラリア

|

8,158 | 0.2 | 6,651 | 0.2 | △ 18.5 |

|

中国

|

12,589 | 0.4 | 5,592 | 0.2 | △ 55.6 |

| その他・不詳 | 13,385 | 0.4 | 7,889 | 0.3 | △ 41.1 |

| 輸出合計 | 3,388,305 | 100.0 | 2,681,806 | 100.0 | △ 20.9 |

出所:国立統計地理情報院(INEGI)

2020年の大型バス・トラックの生産は、前年比31.1%減の13万6,422台となり、小型車両以上の落ち込みをみせた。生産の8割以上を占める輸出が同31.2%減少し、11万5,747台と低迷した。大型バス・トラックまで含めると、メキシコの自動車生産台数は2020年に前年比20.8%減の317万6,600台、輸出台数は同21.3%減の279万7,553台となる。

企業別に生産台数をみると、GMが前年比15.7%減の72万8,768台で首位、日産が同22.4%減の52万1,730で2位、FCAが21.1%減の44万2,107台で3位、VWグループ(VWとアウディー)が29.5%減の42万2,927台で4位、起亜が27.8%減の20万6,800台で5位となっている。生産が前年比で増加したのは、2019年に新モデルの立ち上げで苦戦したマツダ(51.2%増)と、2019年途中から生産を開始したメルセデス・ベンツ(ダイムラー、43.9%増)、BMW(約2.3倍)の3社のみだった(表2参照)。

| 企業名 | 生産 | 販売 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2019年 | 2020年 | 2019年 | 2020年 | |||||

| 台数 | 台数 | 構成比 | 伸び率 | 台数 | 台数 | 構成比 | 伸び率 | |

| GM | 864,143 | 728,768 | 24.0 | △ 15.7 | 211,987 | 150,256 | 15.8 | △ 29.1 |

| 日産 | 672,700 | 521,730 | 17.2 | △ 22.4 | 269,558 | 195,214 | 20.6 | △ 27.6 |

| フォルクスワーゲン | 600,075 | 422,927 | 13.9 | △ 29.5 | 181,678 | 125,885 | 13.3 | △ 30.7 |

| FCA(フィアット・クライスラー) | 560,141 | 442,107 | 14.5 | △ 21.1 | 63,524 | 49,106 | 5.2 | △ 22.7 |

| ヒュンダイ・キア | 286,600 | 206,800 | 6.8 | △ 27.8 | 141,146 | 105,851 | 11.1 | △ 25.0 |

|

起亜

|

286,600 | 206,800 | 6.8 | △ 27.8 | 95,539 | 73,620 | 7.8 | △ 22.9 |

|

ヒュンダイ

|

— | — | — | — | 45,607 | 32,231 | 3.4 | △ 29.3 |

| トヨタ | 192,722 | 169,350 | 5.6 | △ 12.1 | 105,663 | 76,577 | 8.1 | △ 27.5 |

| マツダ | 91,830 | 138,855 | 4.6 | 51.2 | 60,081 | 46,117 | 4.9 | △ 23.2 |

| フォード | 249,605 | 136,067 | 4.5 | △ 45.5 | 59,257 | 38,132 | 4.0 | △ 35.6 |

| ホンダ | 204,414 | 128,568 | 4.2 | △ 37.1 | 74,796 | 48,996 | 5.2 | △ 34.5 |

| メルセデス・ベンツ | 59,336 | 85,392 | 2.8 | 43.9 | 20,602 | 14,788 | 1.6 | △ 28.2 |

| BMW | 24,755 | 55,832 | 1.8 | 125.5 | 23,645 | 15,112 | 1.6 | △ 36.1 |

| スズキ | — | — | — | — | 31,211 | 25,975 | 2.7 | △ 16.8 |

| ルノー | — | — | — | — | 32,890 | 25,516 | 2.7 | △ 22.4 |

| 三菱自動車 | — | — | — | — | 15,738 | 10,447 | 1.1 | △ 33.6 |

| プジョー | — | — | — | — | 10,801 | 9,637 | 1.0 | △ 10.8 |

| スバル | — | — | — | — | 1,287 | 1,444 | 0.2 | 12.2 |

| いすゞ | — | — | — | — | 1,938 | 964 | 0.1 | △ 50.3 |

| その他 | 4,747 | 3,782 | 0.1 | △ 20.3 | 12,129 | 9,336 | 1.0 | △ 23.0 |

| 日系企業合計 | 1,161,666 | 958,503 | 31.5 | △ 17.5 | 560,272 | 405,734 | 42.7 | △ 27.6 |

| 合計 | 3,811,068 | 3,040,178 | 100.0 | △ 20.2 | 1,317,931 | 949,353 | 100.0 | △ 28.0 |

注:系列ブランド(例えばフォルクスワーゲンはSEAT,AUDI,PORSCHE)を含む。

いすゞの販売台数はELF100/ELF200/ELF300の販売台数のみがAMIAに報告されている。

トヨタの生産台数はマツダへの委託生産車種(2019年通年:2万4,328台)を含む。

出所:国立統計地理情報院(INEGI)

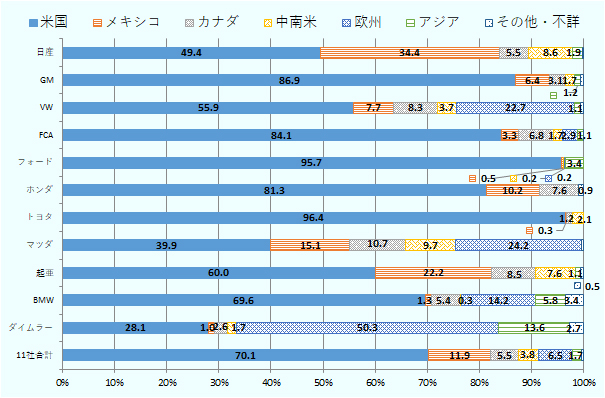

どこの市場に向けてメキシコで自動車を生産しているかは、各企業の戦略により大きく異なり、日産の場合、2020年時点で34.4%の生産が国内市場向けだ。この比率は在メキシコ完成車メーカーの中で最も高く、従って、日産は国内市場低迷の影響を最も強く受ける。一方、GM、FCA、フォード、トヨタ、ホンダの生産の約8~9割が米国向けで、米国市場の影響を強く受ける。VW、起亜、マツダ、ダイムラーの仕向け地は比較的多角化されており、米国市場への依存度は相対的に低い。ダイムラー、マツダ、VW、BMWにとっては欧州市場も重要で、それぞれ50.3%、24.2%、22.7%、14.2%が欧州向けだ(図3参照)。

出所:国立統計地理情報院(INEGI)データから作成

歴史的不況により販売は急減、8年ぶりに100万台の水準を切る

2020年の国内販売台数は、前年比28.0%減の94万9,353台で4年連続の減少となり、100万台割れの水準となった。企業別に国内販売をみると、日産は2009年以来持続している国内販売第1位の座を維持したが、前年と比べると27.6%減と大きく減らしている。2位のGMも29.1%減、3位のVWグループも30.7%減となり、各社とも歴史的な不況の中で国内販売が大きく落ち込んだ。2015年の市場参入から2019年まで5年連続で販売を伸ばし、国内市場で第5位の地位まで上り詰めた起亜も、2020年は22.9%減と大きく販売台数を落とし、トヨタやマツダ、ホンダなど日産以外の日系ブランドの販売も苦戦したが、スバルは前年比12.2%増と唯一販売を伸ばした。

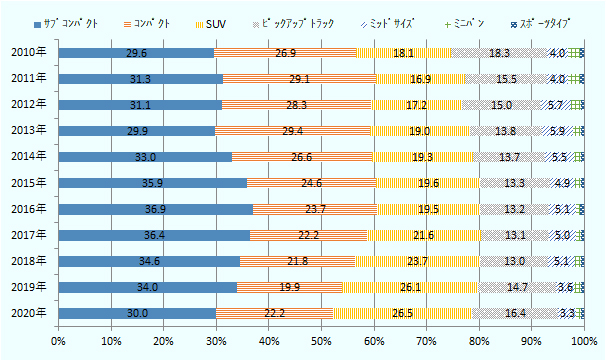

セグメント別に国内販売をみると、「サブコンパクト」(排気量1.3~1.5リットル前後の小型車)は前年比36.4%減と大きく減らしたが、「コンパクト」(同1.8~2.0リットル前後の小型車)は19.6%減にとどまった。サブコンパクトは中間層が購入する比較的安価な車種だが、家計に余裕がない中間層は不況で購入を控えざるを得なかった。他方、コンパクトは富裕層のセカンドカーとしての消費もあるため、サブコンパクトほどの落ち込みは見せていない。近年販売が好調だったスポーツ用多目的車(SUV)も不況の影響を受けて26.6%の減少となったが、国内販売全体に占める構成比は26.5%に上昇しており、メキシコでもSUV人気の高まりがみられる(図4参照)。

出所:メキシコ自動車工業会(AMIA)

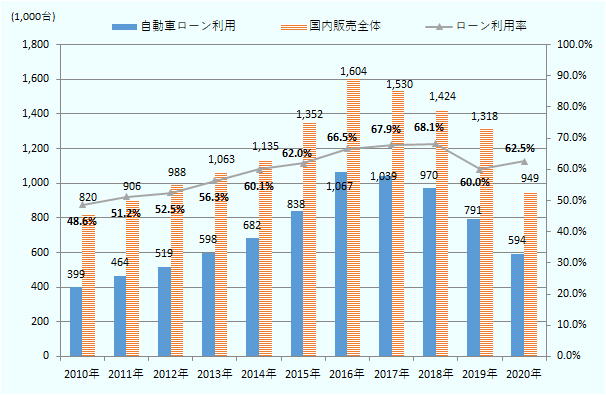

サブコンパクトなど大衆車の販売に重要な役割を果たすのは、自動車ローンだ。2020年の自動車ローンを利用した新車販売台数は前年比24.9%減の59万3,702台となり、自動車販売市場全体の落ち込みより小さかったため、ローン販売比率は前年の60.0%から62.5%に上昇した(図5参照)。しかし、2018年にはローン販売比率が68.1%に達していたことを考えると、まだ伸び代は存在する。近年のローン販売の低迷には、2017年以降2019年半ばまで続いた政策金利の上昇が影響している。しかし、2017年に6.77%、2018年に4.83%の水準にあった年間インフレ率が2020年は3.15%まで下がっており、また、コロナ禍による政府の流動性対策により、政策金利が2019年8月の8.25%から2021年2月には4.00%まで引き下げられたため、ローン金利は今後、低下に向かうものと思われる。

出所:メキシコ自動車ディーラー協会(AMDA)

電動車の普及はこれから、総合的な車検制度の制定へ

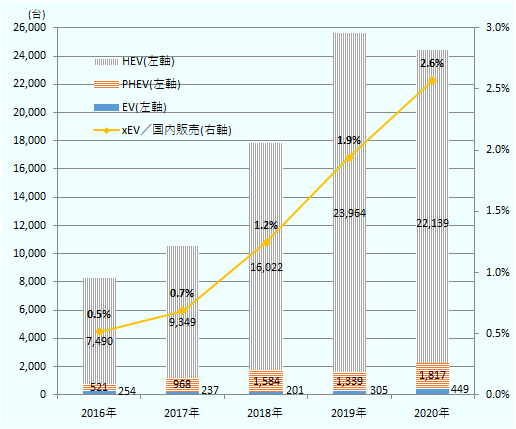

2020年のメキシコの電動車〔電気自動車(EV)、ハイブリッド車(HEV)、プラグイン・ハイブリッド車(PHEV)の合計〕販売台数は、前年比4.7%減の2万4,405台となった。国内販売全体が28.0%の減少を見せる中で、電動車の販売は健闘した。内訳をみると、電動車全体の90.7%を占めるHEVが前年比7.6%減の2万2,139台となった一方、PHEVは35.7%増の1,817台、EV車は47.2%増の449台と大きく伸びた(図6参照)。HEVは首都メキシコ市などでタクシーとしても用いられており、中間層でも手が届く範囲の価格帯だが、高価格のPHEVやEVは富裕層が購買層なため、不況の影響はあまり受けなかった。比率が年々上昇しているとはいえ、新車販売総数に占める電動車の比率は2020年でも2.6%にすぎず、同年の日本の電動車販売比率36.2%(日刊自動車新聞2021年1月12日付)と比べると、普及の遅れは一目瞭然だ。

メキシコでの電動車の販売促進に向けた主なインセンティブとしては、連邦税の新車税(ISAN、注2)の免除、州税の自動車所有税(Tenencia)の減免、首都圏などでの排ガス検査の免除といった消費者に対するインセンティブのほか、駐車場などの運営事業者がEVの充電スタンドを設置した場合、そのための投資額の30%分を当該年度の法人所得税(ISR)から税額控除できるインセンティブがある。

注:HEV:ハイブリッド、PHEV:プラグインハイブリッド、 EV:電気自動車,2020年は1-10月、xEVはHEV,PHEV,EVの合計。

出所:国立統計地理情報院(INEGI)データから作成

自動車販売市場に関連する新たな動きとしては、メキシコ経済省が2021年1月12日付官報で、車両総重量3,857キロ以下の自動車に対する物理的・機械的安全基準を定めるメキシコ公式規格の草案(PROY-NOM-236-SE-2020)を公示し、60日間のパブリックコメントの公募を開始した。この規格はメキシコ全国で総合的な車検制度の実施に向けた基準となる。メキシコでは、シートベルトやバックミラー、エアバッグなど最低限の安全装備に関する公式規格(NOM-194-SCFI-2015、2016年5月23日付ビジネス短信参照)は存在するが、全体的な車両安全規格は強制規格としては存在しなかった。また、メキシコ市首都圏などでは排ガス検査制度があり、半年もしくは1年に1度などの頻度で排ガス検査を受け、検査に合格しないと走行ができないが、排ガス検査以外に、総合的な車両の物理的・機械的な安全基準を満たしているかどうかを検査する制度がない。

PROY-NOM-236-SE-2020によると、自家用車の車検については、新車としての販売日から4年後、その後は9年後まで2年に1度、10年後以降は毎年実施することになる。公共交通機関などに利用する車両や貨物・従業員輸送用など業務用車両については、車検を毎年実施する。車検は、(1)外観(車体・シャーシ)、(2)インテリア・内装、(3)照明機器、(4)ブレーキ系統、(5)ステアリング系統、(6)サスペンション系統、(7)エンジントランスミッション、(8)ガス燃料車の場合は燃料タンク・配管系統について、自動車販売ディーラーや修理工場など関連業界の任意規格であるNMX-D-228-SCFI-2015年に準拠した検査を行うこととなっている。

経済省の国家標準化諮問評議会(CCONNSE)は今後、パブリックコメントの内容を考慮し、必要に応じて草案に修正を施した上で正式なメキシコ公式規格(NOM)として官報で再度公布する。NOMは最低180日間の移行期間を経て発効する。NOM発効後、連邦政府あるいは州政府が車検プログラムを策定し、具体的な車検のプロセスを制定することとなる。車検制度の導入により、検査に合格しない古い車の買い替えが進むとみられ、新車販売にとっては追い風になることが期待される。

- 注1:

- 2021年1月にグループPSAと統合し社名はステランティスとなっているが、2020年の動向分析で本稿はFCAの名称を使用する。

- 注2:

- 新車の販売価格に応じて2~17%が課税される。

2020年のメキシコ自動車産業

- 新型コロナの影響で生産と輸出が2割減、国内販売は3割減

- 自動車部品生産は新型コロナの影響で前年比2割減、2021年は輸出向け中心に回復へ

- 執筆者紹介

-

ジェトロ・メキシコ事務所長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部、海外調査部中南米課、ジェトロ・メキシコ事務所、海外調査部米州課を経て2018年3月からジェトロ・メキシコ事務所次長、2021年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)