閉じる

閉じる

自動車部品生産は新型コロナの影響で前年比2割減、2021年は輸出向け中心に回復へ

2020年のメキシコ自動車産業(2)

2021年4月8日

メキシコの2020年の自動車部品生産は、新型コロナウイルス感染対策のため3月末~5月半ばに操業停止したことにより、前年比19.8%減の784億3,900万ドルとなった。全体の8割以上を占める輸出も同20.1%減と振るわず、主要国向けで軒並み減少した。メキシコ自動車部品工業会(INA)によると、2021年の生産は輸出向けを中心に回復し、ほぼコロナ危機前の水準に戻りそうだ。自動車部品を製造する事業所の数は過去11年間で2.7倍に拡大し、日系企業など外資系企業の進出が増えているが、一次サプライヤー(Tier1)の数に比べると、二次、三次サプライヤー(Tier2、Tier3)の数が依然として少なく、部材の現地調達が困難な状況が続いている。他方、輸出先の9割弱を占める米国自動車産業の電動化に向けた動きは、メキシコの自動車部品産業にも大きな影響を与える可能性がある。

新型コロナの操業規制で部品生産も大幅減

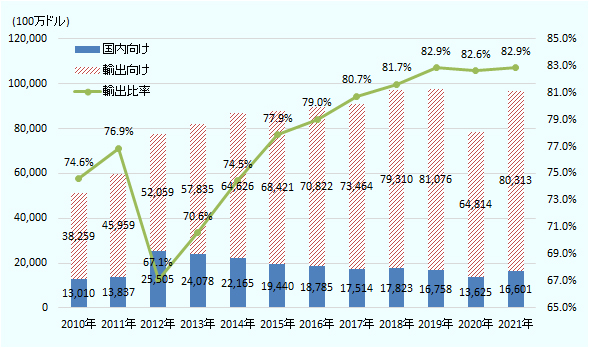

INAが2021年2月26日に発表した統計資料によると、2020年のメキシコの自動車部品生産額は、前年比19.8%減の784億3,900万ドルとなり、2009年以来となる減少を記録した。全体の82.6%を占める輸出向けが20.1%減、国内向けが18.7%減と、双方とも大きく落ち込んだ(図1参照)。新型コロナウイルスの感染抑制のため、3月下旬から講じられた「全国健全な距離キャンペーン」(2020年3月26日付ビジネス短信参照)と「不可抗力の衛生上の非常事態宣言」(2020年4月1日付ビジネス短信参照)により、自動車産業では工場の操業を停止せざるを得なかった影響から、完成車のみならず部品の生産も大きく減少した。

注:2021年は推定値。

出所:メキシコ自動車部品工業会(INA),原資料は国立統計地理情報院(INEGI)

自動車部品の輸出額をみると、2020年は前年比20.1%減の648億1,400万ドルと低迷した。仕向け地別に輸出額をみると、全体の86.2%を米国向けが占め、完成車輸出と同様に米国の動向に左右される構造だ。米国以外の主要仕向け地としては、カナダが全体の3.9%、ブラジルが1.7%、中国が1.5%、日本が1.0%、ドイツが0.8%を占める。2020年の自動車部品輸入は、自動車生産台数の落ち込み(前年比20.2%減)に伴い、前年比20.1%の442億5,200万ドルとなった。自動車部品分野の貿易収支黒字は205億6,200万ドルに及び、完成車と並んで重要な外貨獲得源となっている。自動車部品の輸入相手国としては、アジア諸国のプレゼンスが大きい。米国製部品が全体の49.3%【小菅・注=下表1を基に修正】を占め、輸出同様に米国への依存度は高いが、中国製の輸入が14.5%、日本製が6.2%、韓国製が5.6%を占め、この3カ国を合計すると26.3%を占め、重要な部品調達先となっている(表1参照)。

表1:メキシコの自動車部品国別貿易額

| 国名 | 2018年 | 2019年 | 2020年 | ||

|---|---|---|---|---|---|

| 金額 | 金額 | 金額 | 構成比 | 伸び率 | |

| 米国 | 63,250 | 70,500 | 55,898 | 86.2 | △ 20.7 |

| カナダ | 1,912 | 3,162 | 2,528 | 3.9 | △ 20.1 |

| ブラジル | 785 | 1,378 | 1,101 | 1.7 | △ 20.1 |

| 中国 | 819 | 1,216 | 972 | 1.5 | △ 20.1 |

| 日本 | 530 | 810 | 648 | 1.0 | △ 20.0 |

| ドイツ | 387 | 649 | 519 | 0.8 | △ 20.0 |

| その他 | 2,755 | 3,361 | 3,148 | 4.9 | △ 6.3 |

| 合計 | 70,438 | 81,076 | 64,814 | 100.0 | △ 20.1 |

| 国名 | 2018年 | 2019年 | 2020年 | ||

|---|---|---|---|---|---|

| 金額 | 金額 | 金額 | 構成比 | 伸び率 | |

| 米国 | 26,760 | 27,347 | 21,822 | 49.3 | △ 20.2 |

| 中国 | 7,861 | 8,027 | 6,417 | 14.5 | △ 20.1 |

| 日本 | 3,373 | 3,432 | 2,744 | 6.2 | △ 20.0 |

| 韓国 | 3,059 | 3,100 | 2,478 | 5.6 | △ 20.1 |

| ドイツ | 2,939 | 2,989 | 2,390 | 5.4 | △ 20.0 |

| カナダ | 1,963 | 1,993 | 1,593 | 3.6 | △ 20.1 |

| その他 | 8,201 | 8,470 | 6,808 | 15.4 | △ 19.6 |

| 合計 | 54,156 | 55,358 | 44,252 | 100.0 | △ 20.1 |

出所:メキシコ自動車部品工業会(INA)

自動車部品生産は、2020年後半の米国とメキシコの完成車生産の回復に伴って徐々に増加傾向に転じ、特に第4四半期(10~12月)にはほぼ危機前の水準まで戻っていた。しかし、2021年初から世界的な半導体の供給不足が災いし、北米(メキシコを含む)で多くの完成車工場が生産調整を迫られたことから、1~2月の自動車部品生産は低迷している。半導体などのサプライチェーンが安定すれば、2021年後半は完成車生産が増加するとみられており、INAによると、2021年の自動車部品生産額は前年比23.6%増の969億1,400万ドルに達するとみられ、ほぼ2019年の水準まで回復しそうだ。

事業所数は増加も、依然として現地調達に課題

国立統計地理情報院(INEGI)の全国経済事業所統計ダイレクトリー(DENUE)によると、メキシコで自動車部品を製造する事業所の数は、日米欧韓の完成車メーカー(OEM)の相次ぐ工場新設に牽引されるように過去11年間で大きく増加し、2009年末の956カ所から2020年11月には2,589カ所に拡大している。事業所の数を州別にみると、ゼネラルモーターズ(GM)や、フォルクスワーゲン(VW)のエンジン工場、マツダ、ホンダ、トヨタの工場があるグアナファト州(262カ所)、フォードやクライスラーの工場があるメキシコ州(257カ所)、GMとクライスラーの工場がある北東部コアウイラ州(241カ所)、北東部有数の工業都市モンテレイがあり、対米向け自動車部品製造拠点として有名なヌエボレオン州(228カ所)、中央高原バヒオ地域の工業州であり、自動車部品や白物家電、航空機部品の生産が盛んなケレタロ州(206カ所)、米国テキサス州エルパソ市の南に隣接する国境都市フアレス市でワイヤーハーネスの生産が盛んなチワワ州(195カ所)などが上位となっている。主要州では全体的に事業所数が増加しているが、特にグアナファト州の事業所数が11年間で6倍以上になっている(図2参照)。

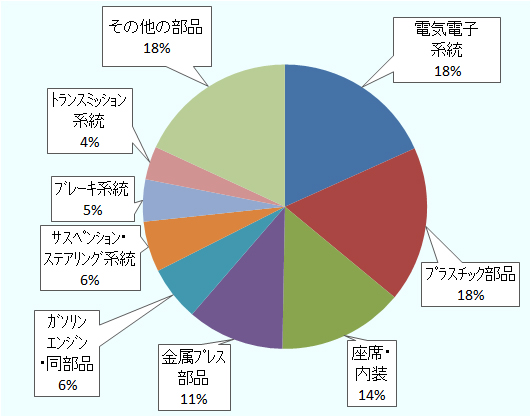

事業所数を製品分野別にみると、電気・電子系統(473カ所)が全体の2割弱を占めて最大、プラスチック部品(459カ所)、座席・内装(370カ所)、金属プレス部品(286カ所)、ガソリンエンジン・同部品(161カ所)が続く(図3参照)。

注:全2,589事業所の州別構成比。

出所:「全国事業所統計ダイレクトリー(DENUE)」から作成

注:全2,589事業所の製品分野別構成比。

出所:「全国事業所統計ダイレクトリー(DENUE)」から作成

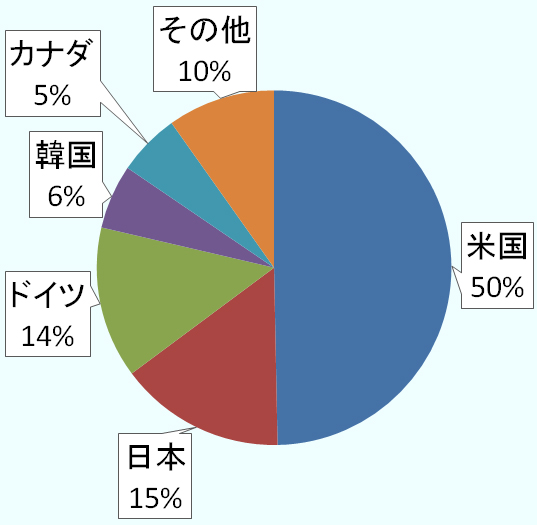

メキシコの自動車産業の企業数増加に大きく貢献したのは、日本企業をはじめとする外国企業の投資だ。経済省によると、2020年末確認時点の自動車産業(自動車・自動車部品製造)の外資系企業数は1,439社、そのうち219社が日本からの直接出資マジョリティーの企業で、米国系の719社に次いで多い。日系企業の中には在米日系企業からの出資がマジョリティーを占める企業も多いため、米系と発表されている719社の中にも日系企業が含まれる。この数字を5年前の2015年末確認時点と比べると、外資系企業数全体で781社、日本からの直接出資企業で107社、米国系企業で161社増えている。その他の出資国として多いのがドイツ(200社)、韓国(85社)、カナダ(82社)となる(図4参照)。

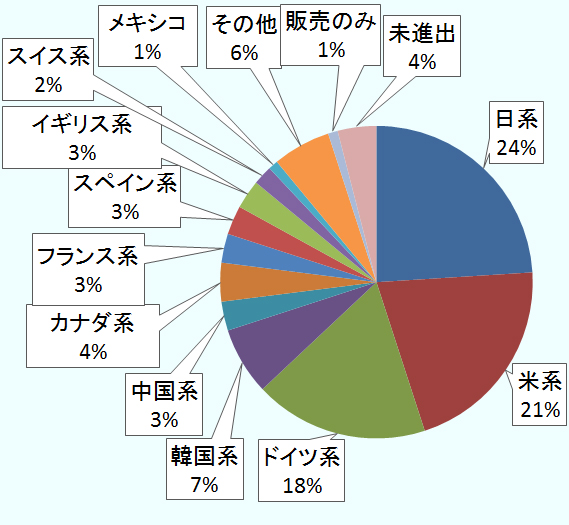

米国のオートモーティブニュース誌が2020年6月29日に発表した「2019年の世界の自動車部品売上高上位100社(Top 100 global OEM parts suppliers)」に掲載されている企業がメキシコに既に進出しているかどうかを調べたところ、100社のうち95社は既にメキシコに工場を持ち、未進出は5社だけだった。100社以内にランクインする日系企業は24社あるが、全てメキシコに工場を持っている。ドイツ系や韓国系も同様だ(図5参照)。

企業数国籍別比率

(2020年第4四半期)

注:直接出資国による分類。在米日系企業の投資は米国の投資に計上。

出所:メキシコ経済省外資局

メキシコ進出状況

(2019年の売上高上位100社)

注:中国系1社。未進出は米系1社と中国系2社、韓国系1社。

出所:ジェトロ作成(原資料はAutomotive News, 2020年6月29日)

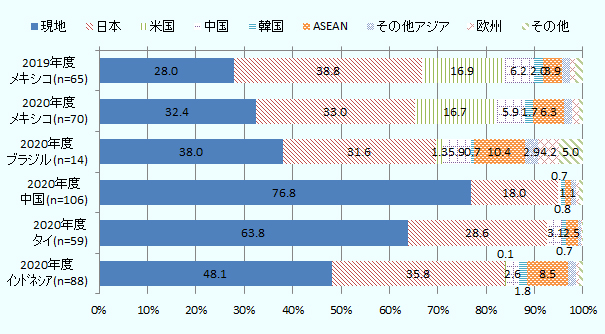

メキシコには日米欧韓のグローバルなTier1が進出済みで、Tier1の数では他の自動車生産大国と大差はない。ただし、Tier2やTier3の数が不足しており、進出日系企業の部品・原材料の現地調達は思うように進んでいない。ジェトロが世界主要国で毎年実施している進出日系企業実態調査(図6参照)によると、2020年のメキシコ進出日系輸送機器・同部品製造業の現地調達比率は32.4%で、2019年よりも4.4%ポイント増加したが、中国やタイはおろか、インドネシアやブラジルと比べてもかなり低い。メキシコの場合、1960年代後半から導入された輸出を条件とした保税加工プログラム(マキラドーラ)や、1994年の北米自由貿易協定(NAFTA)発効以降の自由貿易協定(FTA)ネットワーク拡充などを通じて、部品・原材料の輸入に関税面での恩典を与えてきたこともあり、他国と比べると国内に製造業の裾野が十分に育っておらず、特に地場資本の企業では、自動車産業で求められる品質管理の水準を満たす企業が少ない。そのため、一部の地場系の優良企業や日系、ドイツ系など外資系企業に受注が集中することになり、現地で調達する部品の価格は安くない。相対的に為替相場が円安の水準では、生産性の高い日本からの調達が依然として大きなポーションを占めている。また、鉄やプラスチック樹脂などの素材産業が弱く、自動車用に用いることができる高品質な素材が現地調達できないという課題もある。

出所:ジェトロ「2020年度 アジア・オセアニア進出日系企業実態調査」、「2019, 2020年度 中南米進出日系企業実態調査」

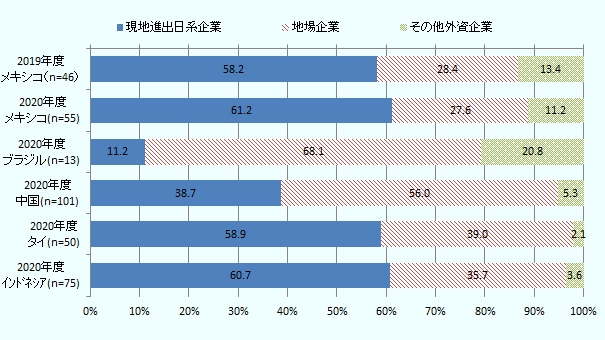

他方、現地調達全体に占める現地進出日系企業からの調達比率をみると、メキシコは進出日系企業からの調達が現地調達全体の61.2%に及んでおり、ブラジルや中国と比べると、進出日系企業からの調達にかなり依存しているのが分かる。しかし、タイやインドネシアとほぼ同水準にあり、両国でもメキシコ同様に日系企業に依存している状況がうかがえ、現地に進出している日系企業の数が多いことがタイやインドネシアの現地調達比率が高い要因の1つと言えるだろう(図7参照)。

現地調達先の資本国籍内訳

出所:ジェトロ「2020年度 アジア・オセアニア進出日系企業実態調査」、「2019, 2020年度 中南米進出日系企業実態調査」

世界の自動車産業に関する情報ポータルサイトを運営するマークラインズの約5万社の自動車部品サプライヤーデータベースを使って、アジアおよび米州の自動車産業が集積する主要国の自動車部品企業の数を比較した(表2参照)。これをみると、メキシコは中国やインド、タイと比べると、自動車部品サプライヤーの数がまだ少ない。完成車の生産規模(注1)と自動車部品サプライヤーの数の関係をみると、メキシコは完成車の生産規模の割には、サプライヤー数が相対的に不足している状況が垣間見える。完成車1万台当たりの部品サプライヤー数でみると、メキシコは4.86で、タイ(10.35)やインド(8.77)、中国(7.10)、インドネシア(6.34)の後塵(こうじん)を拝している。特にASEAN諸国と比べると、日系サプライヤー数で大きな開きがあり、タイにはメキシコの2.7倍の日系サプライヤーが進出している。インドネシアと比べてみると、全体ではメキシコ(1,938社)の方がインドネシア(816社)よりもサプライヤー数が多いが、日系サプライヤー数ではインドネシア(475社)がメキシコ(403社)を上回る。

| 国名 |

完成車生産 台数(千台) |

企業数 |

部品企業数/ 完成車1万台 |

||

|---|---|---|---|---|---|

| 全体 | 日系 | 日系比率 | |||

| 中国 | 25,721 | 18,269 | 1,959 | 10.7% | 7.10 |

| 米国 | 10,880 | 3,917 | 865 | 22.1% | 3.60 |

| 日本 | 9,684 | 8,147 | 7,822 | 96.0% | 8.41 |

| インド | 4,516 | 3,962 | 311 | 7.8% | 8.77 |

| メキシコ | 3,987 | 1,938 | 403 | 20.8% | 4.86 |

| ブラジル | 2,945 | 913 | 111 | 12.2% | 3.10 |

| タイ | 2,014 | 2,084 | 1,104 | 53.0% | 10.35 |

| カナダ | 1,917 | 376 | 59 | 15.7% | 1.96 |

| インドネシア | 1,287 | 816 | 475 | 58.2% | 6.34 |

| アルゼンチン | 315 | 105 | 11 | 10.5% | 3.34 |

注:完成車生産台数は2019年のデータ。企業数は2021年3月7日抽出時点。

出所:世界自動車工業会(OICA),マークラインズ自動車部品企業データベースから作成

USMCA発効後もメキシコからの調達拡大やメキシコへの生産移転を検討

2020年7月1日、NAFTAの後継となる米国・メキシコ・カナダ協定(USMCA)が発効した。NAFTA再交渉には、メキシコとの間の貿易赤字削減を目指した米国のドナルド・トランプ大統領(当時)の意向が強く反映され、締結されたUSMCAには、メキシコから米国への最大の輸出工業製品である自動車・同部品について厳しい原産地規則が適用され、完成車の原産要件の1つとして、時給16ドル以上の地域での一定以上の付加価値を義務付けるLabor Value Contents(LVC)を設定するなど、米国での自動車・同部品生産をメキシコに比べて有利にする規定が存在する(注2)。

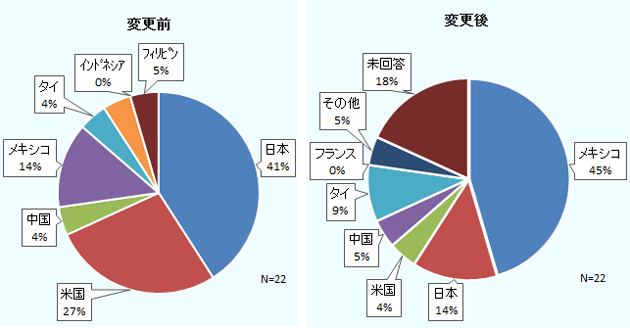

USMCAの発効に伴い、メキシコでの自動車や自動車部品の生産が米国での生産に比して不利に働き、メキシコから米国への生産移管が進むという懸念も存在するが、現時点ではそのような動きにはなっていないようだ。ジェトロが2020年9月に実施した「2020年度海外進出日系企業実態調査(中南米編)」(図8参照)によると、メキシコ進出日系自動車・同部品製造企業の今後の部品・原材料の調達先変更計画(全22件)の内容としては、日本や米国からの調達をメキシコの現地調達に切り替える動きの方が多く、現在、メキシコで現地調達している部材を他国からの調達に切り替える動きは3件にすぎなかった。また、自動車産業で今後の生産地の変更計画として挙げられた7件のうち、メキシコから他国への生産移転の計画は1件もなく、逆に、米国や日本からメキシコへの生産に切り替える動きが4件あった(表2参照)。調達先や生産地を変更する理由としては、「通商環境の変化」や「コストダウン要求への対応」「北米事業の再編」が挙げられていることから、進出日系企業にとってメキシコは依然として、北米における重要な低コスト製造拠点として映っていることが分かる。

出所:ジェトロ「2020年度 中南米進出日系企業実態調査」

| 変更前 | 変更後 | 数 |

|---|---|---|

| 米国 | メキシコ | 3 |

| 日本 | メキシコ | 1 |

| 米国 | 日本 | 1 |

| 米国 | 中国 | 1 |

| 日本 | 米国 | 1 |

| 合計 | 7 | |

出所:ジェトロ「2020年度 中南米進出日系企業実態調査」

自動車産業の電動化の影響は?

2021年1月20日、米国でジョー・バイデン新政権が発足した。気候変動対策を重視するバイデン政権下で自動車産業における電動化の動きが促進されるとみられている。実際、1月28日にGMが2035年までに販売するライトビークル(乗用車、小型トラック)の排出する排気ガス量をゼロにすることを発表するなど、欧州や中国と比べて相対的に遅れていた北米でも今後、自動車産業の電動化の動きが進むことが予想される。

北米自動車産業での電動化の動きは、ガソリンエンジン自動車のサプライチェーンを中心に発展してきたメキシコの自動車産業にとって不利に働くとみる向きが多い。実際にジェトロが2020年11月に実施したバイデン氏の当選がメキシコに与える影響についてのアンケート調査とヒアリング調査(2020年11月25日付ビジネス短信参照)によると、複数の日系進出企業がバイデン政権の進める電動化政策によるマイナスの影響を指摘している。確かに、メキシコの電動車(ハイブリッドも含む)の販売台数は2020年でも全体の2.6%にすぎず、市場規模は現時点で非常に小さい。比較的高価格な商品であり、大衆車よりも利益率が高いため、北米における電動車製造拠点としては、組み立て人件費が高くても輸送コストを考慮し、メキシコよりも米国を選択するメーカーが多いと想定される。

しかし、米国で組み立てられる電動車に用いられる自動車部品の製造拠点としてのメキシコの位置付けはどうだろうか。米国自動車ラベリング法(AALA)に基づく北米および主要他国の部品調達比率のデータ![]() を用いると、米国で組み立てられている自動車へのメキシコ製部品の採用比率を「ある程度」(注3)知ることができる。このデータによると、電気自動車専業メーカーの米国テスラは、メキシコ製の部品を全車種平均で全体の20.7%使用している。この数字は、VWの北米生産車種(ガソリン車も含む)の平均値23.4%、FCAの同21.4%、GMの同20.8%よりも低いものの、フォードやBMW、日系完成車メーカーと比べるとはるかに高い数字だ。つまり、メキシコは既にテスラのサプライチェーンに組み込まれていることが分かる。

を用いると、米国で組み立てられている自動車へのメキシコ製部品の採用比率を「ある程度」(注3)知ることができる。このデータによると、電気自動車専業メーカーの米国テスラは、メキシコ製の部品を全車種平均で全体の20.7%使用している。この数字は、VWの北米生産車種(ガソリン車も含む)の平均値23.4%、FCAの同21.4%、GMの同20.8%よりも低いものの、フォードやBMW、日系完成車メーカーと比べるとはるかに高い数字だ。つまり、メキシコは既にテスラのサプライチェーンに組み込まれていることが分かる。

メキシコの電動車向けの自動車部品製造拠点としての魅力は、人件費の低さだけではない。あまり知られていないが、米国との間には関税コストの差が存在する。米国はトランプ前政権の時代から鉄鋼製品やアルミニウム製品に通商拡大法232条に基づくそれぞれ25%、10%の追加関税を課しており、メキシコやカナダ、オーストラリアなど国別除外扱いとなっていない国からの輸入の場合、品目別適用除外の認定を受けていないと高率の関税が賦課される。また、中国に対して通商法301条に基づく7.5~25%の追加関税をかけており、中国から電子部品などを輸入する場合にも高い関税負担がある。さらに、特定国の特定品目の輸入にはアンチダンピング(AD)税が課されることもある。従って、米国内で部材が現地調達できる場合、これらの関税コストは気にならないが、輸入原材料を使用して自動車部品を製造する場合、米国では想定以上の関税コストが発生することがある。

電動車に用いられるモーターや変圧器、リアクトルには電磁鋼板が用いられる。電磁鋼板のうち、主にモーターに用いられる無方向性電磁鋼板(NO)には、米国で135.59~204.79%の対日AD税が課されており、日本材を米国に輸入するハードルは高い。他方、変圧器やリアクトルに用いられる方向性電磁鋼板(GO)には、鉄鋼・アルミ232条に基づく25%の追加関税が課されている。さらに、バッテリー周辺部品などには、銅やアルミなどの導体が用いられる。米国のこれら導体へのMFN関税は有税(おおむね3~6%)だが、メキシコでは多くが無税となっている。仮に有税であっても、産業分野別生産促進プログラム(PROSEC)や日本メキシコ経済連携協定(日墨EPA)、環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP、いわゆるTPP11)などのFTAを活用することで免税扱いにできる。米国で25%の追加関税が課される中国製電子部品についても、FTAは使えないものの、そもそもMFNが0%であるか、PROSECを活用すると0%になるものが多く、関税コストはほとんど発生しない。従って、アジア製の部材を用いる必要があり、大型でかさ張るものではなく、輸送コストが製品単価に占める比率が小さい小型製品の場合、メキシコで製造して米国に輸出するオペレーションのメリットが大きくなるだろう。

- 注1:

- 2020年は新型コロナウイルス感染拡大抑制のための操業規制により、各国とも生産能力に比して極端に少ない生産台数だったため、2019年の生産台数を使用した。

- 注2:

- 詳細は、ジェトロ地域・分析レポート「USMCA活用のハードルは高い-メキシコの自動車産業の現状と対外通商政策(3)-」(2019年5月8日)を参照。

- 注3:

- AALAによると、北米(米国・カナダ)以外からの部品調達の場合は、調達率が総部品費用の15%以上にならないと報告義務がなく、メーカー別のメキシコ製部品調達比率平均値は実際の値よりも過小評価されてしまうため、「ある程度」とした。

2020年のメキシコ自動車産業

- 新型コロナの影響で生産と輸出が2割減、国内販売は3割減

- 自動車部品生産は新型コロナの影響で前年比2割減、2021年は輸出向け中心に回復へ

- 執筆者紹介

-

ジェトロ・メキシコ事務所長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部、海外調査部中南米課、ジェトロ・メキシコ事務所、海外調査部米州課を経て2018年3月からジェトロ・メキシコ事務所次長、2021年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)