閉じる

閉じる

2020年の新車販売台数は9.1%減、下半期に持ち直し(ロシア)

中国勢が生産・販売を強化、地場企業は次世代車開発に着手

2021年8月19日

2020年のロシアの自動車市場は生産・販売ともに縮小したが、政府による支援などを要因として下半期は持ち直し、欧州他国と比べるとその下げ幅は緩やかであった。市場縮小の中でも目立ったのは、中国車の台頭だ。車両品質の向上や販売網の強化により生産・販売ともに成長が目覚ましい。地場企業は、次世代自動車開発に着手するも市場規模はまだ小さく、インフラの未整備や高価な車両価格がネックとなり、普及には時間を要する。

販売は前年比1桁減にとどまる

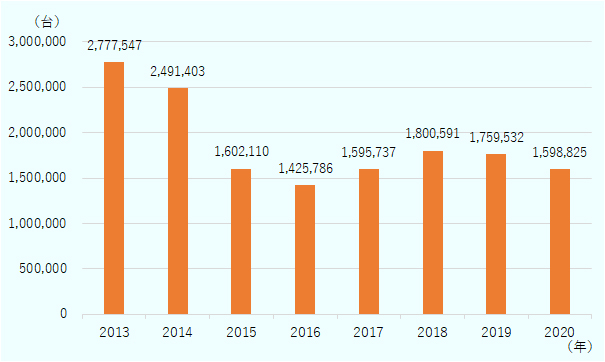

在ロシア欧州ビジネス協会(AEB)によると、ロシアの2020年の新車乗用車および小型商用車(LCV)の販売台数は2019年比9.1%減の159万8,825台となり、2019年から2年連続の市場縮小となった(図1参照)。経済活動に大きな制限が導入された2020年上半期が前年同期比で23.3%減少と大きく落ち込んだが、下半期に持ち直した。EUが23.7%減(2021年1月20日付ビジネス短信参照)、英国は29.4%減(2021年5月13日付地域・分析レポート参照)であったことを考えると、1桁減にとどまったロシア市場は結果的には健闘したと言えよう。

2020年下半期に販売が持ち直した要因としては、a. 新型コロナウイルス感染症(COVID-19)の拡大局面にあっても下半期は厳格なロックダウンがロシアで導入されなかったこと、b. 政府による新車購入などの支援策の奏功、c. 通貨ルーブル安に伴う価格上昇を懸念した駆け込み需要、が挙げられる。

bについては、金利補助プログラムなどの政府支援(2020年4月28日付ビジネス短信参照)を活用して購入された新車が2020年11月末までで25万6,000台以上、政府による支援金額は344億ルーブル(約481億円、1ルーブル=約1.4円)に上った(産業商務省発表2020年12月25日)。少なくとも、販売台数の約16%を政府が下支えしたかたちだ。

cについては、2020年は新型コロナウイルス禍や原油価格低迷により、新車価格の上昇要因となるルーブル安の傾向が上半期から鮮明だった。さらなる価格上昇を懸念した消費者が、下半期に新車を買い急いだ(2020年12月24日付ビジネス短信参照)。ロシア中央銀行によると、実際に2020年のルーブルの実質実効為替レートは、上半期時点で前年同期比1.9%減、通年では7.5%減と下半期に大きく下落した。2020年の新車価格平均上昇率はロシアブランド車で9.4%、外国ブランド車で10.3%だった(「モスクワ24」2021年1月26日)。

AEBは、2021年の新車販売台数を前年比9.8%増の175万6,000台と見通す(2021年7月20日付ビジネス短信参照)。ただし、政府による政策、特に新車購入に対する補助金や廃車税引き上げの導入有無、さらにCOVID-19のまん延状況およびそれに伴う経済活動への影響に左右されるため、見通しの不確実性は高い。

注:乗用車および商用車(LCV)。

出所:在ロシア欧州ビジネス協会資料を基に作成

主要ブランドはほぼ軒並み前年比減

ブランド別の販売台数をみると、主要ブランドの多くが前年比減を記録した(表1参照)。

| 順位 | ブランド | 2019年 | 2020年 | 前年比 |

|---|---|---|---|---|

| 1 | ラダ | 362,356 | 343,512 | △5.2 |

| 2 | 起亜 | 225,901 | 201,727 | △10.7 |

| 3 | 現代 | 178,809 | 163,244 | △8.7 |

| 4 | ルノー | 144,989 | 128,408 | △11.4 |

| 5 | フォルクスワーゲン(VW) | 104,384 | 100,171 | △4.0 |

| 6 | シュコダ | 88,609 | 94,632 | 6.8 |

| 7 | トヨタ | 103,597 | 91,598 | △11.6 |

| 8 | 日産 | 64,974 | 56,352 | △13.3 |

| 9 | ガズ | 63,910 | 51,169 | △19.9 |

| 10 | BMW | 41,520 | 42,721 | 2.9 |

| 11 | メルセデスベンツ | 42,046 | 38,815 | △7.7 |

| 12 | ワズ | 38,892 | 36,487 | △6.2 |

| 13 | 三菱 | 39,938 | 28,153 | △29.5 |

| 14 | マツダ | 30,576 | 26,392 | △13.7 |

| 15 | レクサス | 22,395 | 20,586 | △8.1 |

| 16 | ハバル | 12,284 | 17,381 | 41.5 |

| 17 | ジーリー | 9,602 | 15,475 | 61.2 |

| 18 | アウディ | 16,333 | 15,247 | △6.6 |

| 19 | ダットサン | 22,426 | 14,772 | △34.1 |

| 20 | フォード(LCV) | 12,589 | 14,038 | 11.5 |

| 21 | チェリー | 6,358 | 11,452 | 80.1 |

| 24 | スズキ | 7,731 | 7,961 | 3.0 |

| 25 | 長安 | 2,805 | 7,102 | 153.2 |

| 27 | スバル | 7,686 | 6,240 | △18.8 |

| 34 | インフィニティ | 3,479 | 1,892 | △45.6 |

| 37 | ホンダ | 1,836 | 1,508 | △17.9 |

| 43 | いすゞ(LCV) | 831 | 961 | 15.6 |

出所:在ロシア欧州ビジネス協会資料を基に作成

日本車の販売台数は25万6,415台(前年比16.1%減)で、市場占有率(シェア)は16.0%となった。自動車市場調査会社アフトスタトによると、日本車の車種別の販売台数は、1位がトヨタ「RAV4」で約3万6,400台(19%増)。2位がトヨタ「カムリ」で約2万7,400台(20%減)、3位は日産「キャシュカイ」の約2万2,100台。特にトヨタのRAV4は、2019年から生産を開始した新モデルが好評を博し(2020年1月27日付ビジネス短信参照)、新型コロナ禍でも前年比増を果たした。他方、ホンダは2020年12月にロシアでの自動車新車販売からの撤退を表明した。

新型コロナや部品供給の混乱により生産台数も減少

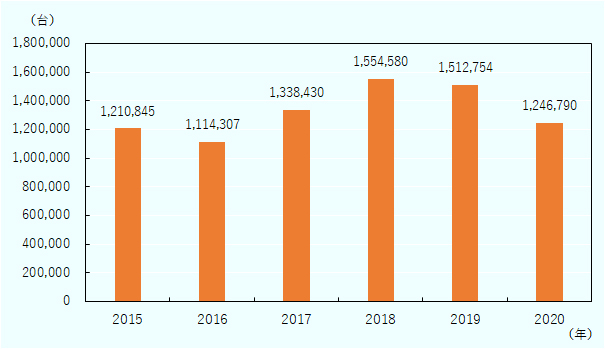

乗用車の生産も、新型コロナ禍の影響を受けて落ち込んだ。アフトスタトによると、2020年の乗用車生産台数は前年比17.6%減の124万6,790台で2年連続の減少となった(図2、表2参照)。COVID-19の拡大に伴う各社の一時的な生産停止措置や政府による非労働日の導入、コンテナ不足・半導体不足などを受けた部品供給体制の混乱が主な原因とみられる。主要メーカーはいずれも前年比減になった。

2021年の見通しについてアフトスタトは、楽観シナリオでは130万4,600台(4.6%増)、悲観シナリオでは122万8,000台(1.5%減)と予測する。また、生産を左右する主な要因として、COVID-19のまん延状況、原油価格やそれに対応するルーブル為替レートを挙げる。

生産現場の目下の課題は、世界的な車載用半導体の不足だ。ラダを生産する大手アフトワズは2021年4月以降、車載電子部品の不足を理由に生産工場の操業の一時中断を繰り返している(「ノーボスチ通信」2021年7月14日)。完成車メーカーは、サプライチェーンの見直しを迫られている。

出所:アフトスタトのデータを基に作成

| 順位 | メーカー名 | 2019年 | 2020年 | 前年比 |

|---|---|---|---|---|

| 1 | アフトワズ | 342,318 | 288,844 | △15.6 |

| 2 | 現代 | 245,000 | 219,000 | △10.6 |

| 3 | アフトトル | 212,305 | 155,699 | △26.7 |

| 4 | VW | 151,593 | 126,749 | △16.4 |

| 5 | ラーダ・イジフスク | 128,487 | 107,503 | △16.3 |

| 6 | ルノー | 100,357 | 72,815 | △27.4 |

| 7 | トヨタ | 74,800 | 67,453 | △9.8 |

| 8 | ガズ | 64,265 | 58,186 | △9.5 |

| 9 | 日産 | 52,339 | 38,350 | △26.7 |

| 10 | ソラーズ | 32,789 | 27,053 | △17.5 |

出所:アフトスタトのデータを基に作成

中国ブランド車が2桁成長で躍進

新型コロナ禍により多くのブランドが苦戦を強いられた中、躍進したのが中国車だ。販売台数では、特に長城汽車ブランドのハバルが1万7,381台(前年比41.5%増)、吉利汽車(ジーリー)が1万5,475台(61.2%増)、奇瑞汽車(チェリー)が1万1,452台(80.1%増)など、2桁成長を遂げたメーカー・ブランドが目立つ。将来的に存在感を強め、今後は上位に食い込む可能性がある。躍進の背景には、新型コロナ禍による景気悪化を受けた安価な製品へのニーズの高まりがあるが、構造的な成長要因が3点あると考える。

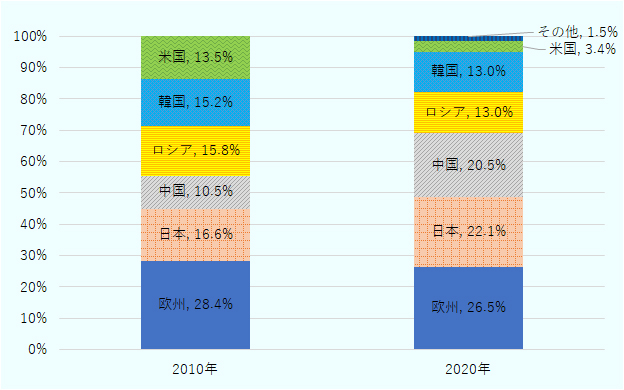

まず1点目は、販売面の強化で、ディーラー網の拡大に近年、注力していたことだ。アフトスタトによると、ロシア国内の自動車ディーラーのうち中国車のディーラーが占める割合は、2010年の10.5%から2020年には20.5%に増加した(図3参照)。自動車ディーラーのアフトミルのアレクセイ・サボスティン営業部長によると、中国車は小規模でもディーラー数を増やすことで販売エリアを拡大しているという。さらに、同氏は「ロシア乗用車市場から撤退したフォード(2019年3月28日付ビジネス短信参照)のディーラーが、ジーリーやハバルの販売にくら替えしている」と述べ、フォード車の販売網を引き継いだ中国車ディーラーの存在を指摘した(「ロシア新聞」2020年2月15日)。

出所:アフトスタト調査を基に作成

2点目は、生産面からも市場への関与を強めている点だ。中国車販売台数1位のハバルは、2019年6月からロシアでの乗用車生産を開始。2020年の生産台数は前年比2.4倍の1万4,448台に上り、供給力の強化が大幅な販売増を支えた。また同社は、2020年9月にはエンジンなどの基幹部品工場の建設について、産業商務省と特別投資契約を締結(2020年9月30日付ビジネス短信参照)。生産体制を強化して、供給を一層充実させる構えだ。さらには、チェリーがロシアでの本格生産を検討しており(「フィンマーケット」2021年4月1日)、他の中国車も続く可能性がある。

最後は、品質の向上だ。これまで、中国車は粗悪品というイメージがロシアでは根強かったが、他国企業との連携や優秀な人材の採用により品質やデザイン性が高まっている、と多くの専門家が指摘する。アフトスタトのセルゲイ・ツェリコフ氏は、ジーリーがボルボと提携し、プラットフォームなどにボルボの技術を採用したことで、欧州品質のイメージが消費者に浸透し、競争力を高めた、と指摘する(「アフトスタト」2021年5月12日)。アフトスタトが2019年11月に行ったロシアの消費者向け調査によると、回答者の60%以上が、中国車の品質がこの5年間で改善したと評価。中国車へのネガティブな見方は薄れてきている。

アフトスタトによると、新車乗用車販売における中国車の割合は2.3%(2019年)から3.6%(2020年)に増加した。自動車ディーラーのアラルム・モトルスのロマン・スプツキー社長は、2021年の中国車のシェアは7~8%に上り、販売台数は約10万台と予想する(「ロシア新聞」2021年6月9日)。

電気自動車開発、政府が後押しするも普及へのハードルは高い

電気自動車(EV)を中心に、次世代自動車(注)の開発や市場導入が世界的に進む中、ロシアの2020年の新車EVの販売台数はわずか687台(「アフトスタト」2021年1月28日)、中古EVの販売台数も5,273台(「アフトスタト」2021年1月29日)にとどまり、市場が育っているとは言い難い。しかし、ロシアも、官民でEVを中心とした次世代自動車の開発・普及にかじを切り始めた。

民間企業では、自動車生産受託大手アフトトルが、EVや燃料電池自動車(FCV)の開発や生産を目指すことを2021年3月に発表した(2021年3月24日付ビジネス短信参照)。またフォード・ソラーズは、2022年に電気商用車の生産を見込む(「コメルサント」2021年3月23日)。その他、複数の企業が次世代自動車の開発・生産に取り組んでいる(表3参照)。

| 企業名 | 事業内容 | 次世代自動車の開発・生産内容 |

|---|---|---|

| アフトトル | 自動車生産受託大手 | カリーニングラード州にEVやFCVのエンジニアリングセンターを設置。2023年までにEVの、2028年までにFCVの生産開始を目指す。 |

| カマズ | トラック組み立て大手 |

サンクトペテルブルク総合技術大学と共同で開発した4人乗りEV「カマ1」を発表。2023~2024年の生産開始を目指す。 また、2023年までに水素燃料バスの開発を目指す。 |

| ガズ | 自動車製造大手 | 電気バン「GAZelle e-NN」を開発。2021年7月からニジニ・ノブゴロドの空港を市内を結ぶミニバス路線での運行を開始。 |

| ナミ | 国立自動車研究所 | 2021年5月、同研究所開発の高級車アウルス・セナートのFCV版の試作品を発表。 |

| ソラーズ | フォードブランドの商用車を同社との合弁で製造 | 2022年にフォードの商社ブランド「トランジット」のEVの生産を目指す。 |

| ゼッタ | 地場新興企業 | 2019年12月にEVの商業生産を開始する予定だったが、資金調達難航から生産は先送りになり、2021年末までの生産開始を目指す。 |

| モナーク | 地場新興企業 | 高級EVの開発完了を2020年11月に発表、台数限定で予約受注を開始。品質や企業体制に疑問を呈する指摘もある。 |

出所:報道や発表から作成

ロシア政府も、次世代自動車の国内生産・普及に向け、本格的な支援の検討を始めている。経済発展省は2030年までに、国内で生産されるEV台数を15万台、自動車生産量の10%とする目標を策定(「タス通信」2021年6月1日)。また、国産EVの購入支援補助金(2021年8月12日付ビジネス短信参照)やEV向け充電ステーションの設置補助、EV部品の生産補助プログラムを現在計画中で、2030年までのEV向け予算総額は5,900億ルーブル(約8,260億円、1ルーブル=約1.4円)、うち民間投資が5,000億ルーブル(約7,000億円)となる見込みだ(「タス通信」2021年7月21日)。

一方、EVの普及には多くの課題が残る。中でも、EV充電ステーションの不足は多くの市場関係者が指摘する。自動車ディーラーのアフトスペツツェントルのアンドレイ・テリュチュコフ氏によると、現在ロシアで流通している約1万台のEVに対して充電ステーションが1,200カ所必要だが、2021年時点では300~400カ所にとどまり、かつ、そのほとんどがモスクワに集中している(「独立新聞」2021年7月20日)。さらに、ガソリン車と比べた際の車両価格の高さもネックとなっている。従来のガソリン車に対する流通規制の動きもまだない。デニス・マントゥロフ産業商務相は「ガソリン車の禁止は予定していない」と発言している(「ロシア新聞」2021年7月19日)。価格やインフラ面で、消費者による次世代自動車の利用のハードルは高く、本格的な普及には時間がかかりそうだ。

- 注:

- ハイブリッド、電気、燃料電池、天然ガスなどを用いた、環境配慮やエネルギー性能に優れた自動車。

- 執筆者紹介

-

ジェトロ・サンクトペテルブルク事務所長

一瀬 友太(いちのせ ゆうた) - 2008年、ジェトロ入構。ジェトロ熊本(2010~2013年)、展示事業部アスタナ博覧会チーム(2015~2018年)などを経て2018年4月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)