閉じる

閉じる

2020年の自動車販売・生産は新型コロナの影響で記録的な減少(米国)

年後半には予測を超える速度で販売が回復、個人消費が下支え

2021年4月14日

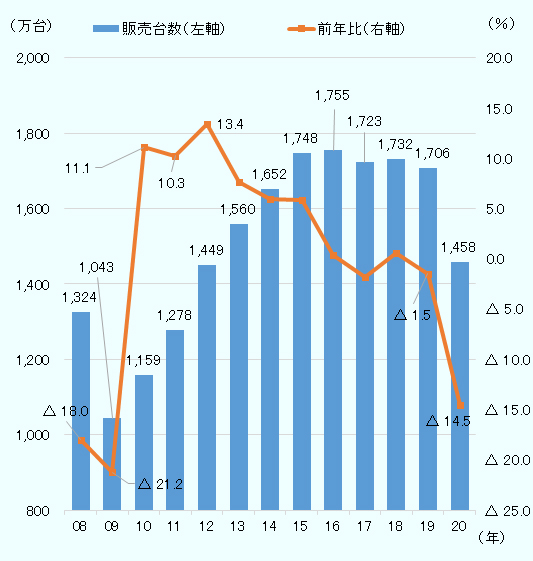

米国の2020年新車販売台数は、新型コロナウイルス感染拡大の影響で前年比14.5%減の1,458万541台と記録的な減少になった。また、2020年の生産台数は前年比17.6%減の880万5,575台となった。ただ、年後半は、個人消費の強さから小型トラックを中心に伸び、予測を超える速度で回復した。電気自動車(EV)の販売台数は前年比8.8%減の29万7,939 台となった。全車両に占めるEVのシェアは前年とほぼ同水準の2.0%にとどまったが、電動化に向けたメーカーの取り組みは前進した。

2021年の販売台数に関しては、主要専門機関は1,550万~1,600万台の範囲で予測している。2020年後半の順調な回復を受け、2021年も底堅い伸びが期待されていたが、年初から半導体チップ不足などによる減産や拠点の閉鎖などが相次いでおり、この影響がいつまで続くか注目される。

販売は記録的な落ち込みとなるも、予測を超えるスピードで回復

モーターインテリジェンスの発表(2021年1月4日)によると、米国の2020年の新車販売台数は、前年比14.5%減の1,458万541台となった(図1参照)。1980年以降では、リーマンショックの影響で大きく落ち込んだ2009年(21.2%減)、2008年(18.0%減)に次いで、3番目に大きい減少率となった。第1四半期後半から深刻となった新型コロナウイルスの感染拡大(パンデミック)を背景とした世界的な部品供給不足や、感染予防のための生産活動の停止に加え、州知事令による販売店の営業停止や客足の落ち込みなど、広い範囲で経済活動が停滞したことが、販売台数減少の理由として挙げられる。ただ、年後半にかけ需要が徐々に回復したことで、パンデミック発生直後に専門機関が予測した年間販売台数(1,120万~1,440万台)を上回る結果となった(2020年4月9日付ビジネス短信参照)。

注:対象は、乗用車、小型トラック(バン、ピックアップトラック、SUV)。大型トラックは含まない。

出所:モーターインテリジェンス 発表データを基にジェトロ作成

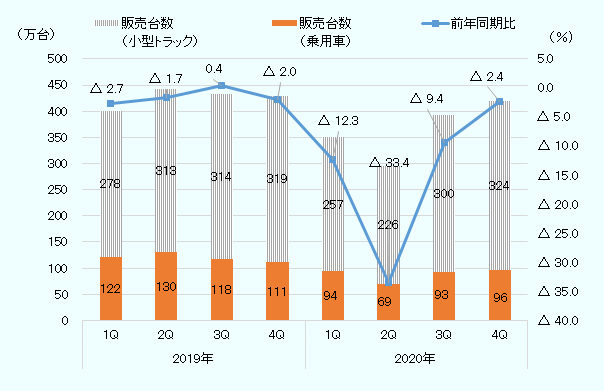

四半期ごとに詳しくみると、パンデミック発生直後の第2四半期(4~6月)の販売台数は前年同期比33.4%減と大幅に減少したものの、第3四半期は経済活動が制限された前期からの繰り越し需要による押し上げもあって9.4%減、さらに第4四半期は2.4%減にまで回復した(図2参照)。中でも、販売台数の約8割を占める個人消費者向けは、第4四半期に前年同期比でプラスに転じたことで、通年では前年のほぼ9割にまで回復して全体を押し上げた(トゥルーカー・ドット・コム調べ)。なお、レンタカー用を中心とするフリート向けの販売台数は、通年では前年比36.9%減、第4四半期でも前年同期比34.7%減と需要が戻らず、個人消費者向けに比べて回復が遅れている。

出所:モーターインテリジェンスの発表データを基にジェトロ作成

予測を上回る需要の回復に関し、オンライン自動車販売を手掛けるオートトレーダーのシニアアナリストであるミシェル・クレブ氏は、パンデミックの影響で旅行や食事といった支出機会が制限される中、収入源を維持できた個人による新車購入や、公共交通機関や配車サービスの利用を避けて自家用車の所有を好む消費者が増えたことなどが販売を後押しした、との見解を示している(CNN、2021年1月5日)。こうしたことに加え、低い水準で推移する自動車ローン金利も押し上げ要因となったとみられる。米国連邦準備制度理事会(FRB)が発表した、市中銀行による貸付期間48カ月の自動車ローンの平均金利は、2020年に入り連続して低下し、11月には前年同月より0.5ポイント低い4.95%となった。

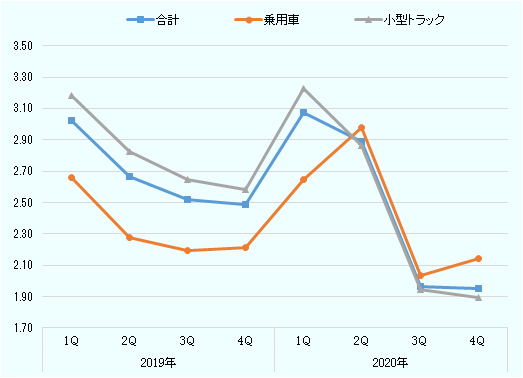

販売が順調に回復する一方、生産が追い付かず、在庫不足が深刻化した。売上在庫比率(販売台数に対する在庫台数の比率)をみると、2020年は年間2.42で前年比9.4%減となった。特に、人気車種のSUV(スポーツ用多目的車)とピックアップトラックを含む小型トラックは、下半期に1.92(前年同期比26.6%減)と大きく減少し、通年では2.42(前年比13.6%減)となった(図3参照)。

出所:モーターインテリジェンス、トゥルーカー・ドット・コム 発表データを基にジェトロ作成

通常、年末にかけて、メーカーは割引額(インセンティブ)を割り増して販売促進活動を行うが、在庫不足を背景にインセンティブは限定的であったとみられる。1台あたりの業界平均販売価格に占めるインセンティブの割合は、第2四半期の11.4%から第4四半期は10.4%(前年同期比0.5ポイント減)にまで減少した。

新たな購買層により小型トラックのシェア拡大

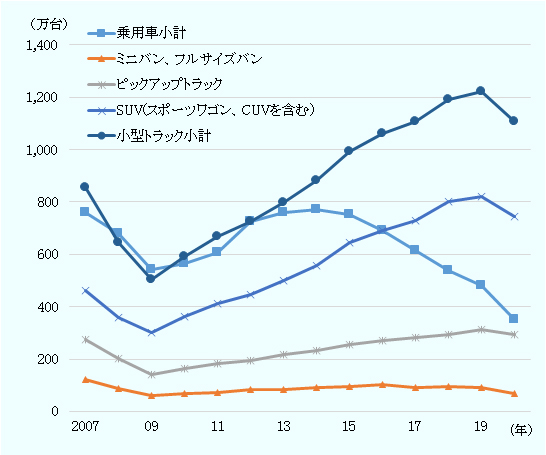

部門別にみると、乗用車が前年比27.0%減と大きく減少する一方、小型トラックは9.6%減と小幅な減少にとどまった(表1参照)。これにより、全販売台数に占める小型トラックのシェアは、1980年以来最大の75.9%となった(表1、図4参照)。

小型トラックの中では、人気のSUVが第4四半期に前年同期比3.4%増とプラスに転じたほか、ピックアップトラックも順調に回復した。自動車オンライン販売サイトのカー・グルー・ドットコムが2020年4月から9月にかけて行った調査によると、同期間にピックアップトラックを購入した消費者のうち26%は、パンデミック前には購入する意思がなく、そのうち半数以上がもともとはピックアップトラックではなく乗用車の購入を検討していたと回答している。また購入者の属性を見ると、世代別では、いわゆるZ世代(1997年以降に生まれた層)およびミレニアル世代(1981~1996年に生まれた層)や、地域区分では、都市部や郊外での購入者が増えたことが分かった。新型コロナウイルスの拡大により閉塞(へいそく)した状況からの脱出手段として、自動車を購入する新たな消費者層が伸びを押し上げた可能性が示唆される。なお、こうした大型で比較的高額なタイプの需要増に伴い、全米の1台当たりの平均車両販売価格は、前年より1,280ドル高い3万6,253ドルとなった。

| 項目 | 2019年 | 2020年 | ||

|---|---|---|---|---|

| 販売台数 | 販売台数 | 前年比 | 構成比 | |

| 乗用車小計 | 4,821,869 | 3,517,829 | △ 27.0 | 24.1 |

ミニバン、フルサイズバン ミニバン、フルサイズバン

|

901,093 | 689,783 | △ 23.5 | 4.7 |

|

ピックアップトラック

|

3,115,610 | 2,934,706 | △ 5.8 | 20.1 |

|

SUV(スポーツワゴン、CUVを含む)

|

8,222,510 | 7,438,223 | △ 9.5 | 51.0 |

| 小型トラック小計 | 12,239,213 | 11,062,712 | △ 9.6 | 75.9 |

| 合計 | 17,061,082 | 14,580,541 | △ 14.5 | 100.0 |

出所:モーターインテリジェンス発表データを基にジェトロ作成

出所:モーターインテリジェンス 発表データを基にジェトロ作成

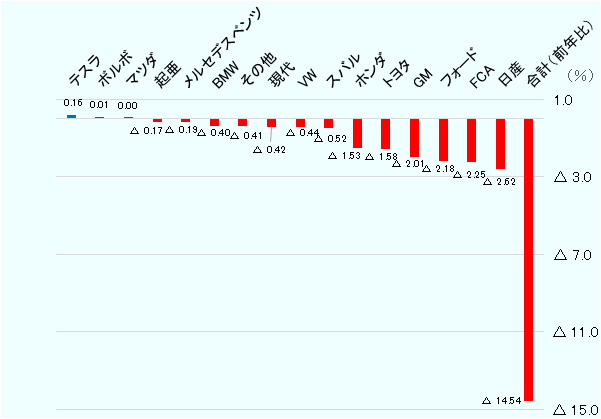

テスラは前年比15%増、その他主要メーカーは軒並みマイナス

販売台数を主要メーカー別にみると、テスラ(前年比14.9%増)、ボルボ・カーズ(1.8%増)、マツダ(0.2%増)の3社以外は前年比減となった(表2参照)。寄与度順でみると、販売台数の減少幅が最も大きかったのは日産で前年比33.2%減、次いでフィアット・クライスラー〔FCA(注1)、17.4%減〕、フォード(15.4%減)、ゼネラルモーターズ(GM、11.9%減)、トヨタ(11.3%減)、ホンダ(16.3%減)、スバル(12.6%減)、フォルクスワーゲン(VW、12.8%減)、現代(10%減)、起亜(4.8%減)の順となった(図5参照)。日産は、乗用車の不振に加え、人気モデルのクロスオーバーSUV(CUV)「ローグ」や、中型ピックアップトラック「フロンティア」が大幅に減少した。FCAは、大型ピックアップトラック以外で軒並み落ち込んだ。フォードは、全米販売台数首位の大型ピックアップトラック「F150」などでの落ち込みが影響した。GMは、ピックアップトラックが好調だったものの、「エキノックス」など小型CUVが押し下げ要因となった。一方で、テスラは、2020年が販売初年度となったCUV「モデルY」が6万5,400台の純増、ボルボは「XC40」、マツダは「CX-30」と、いずれもCUVが好調で全体を押し上げた。

| メーカー | 車種 | 販売 | 生産 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

2018年 台数 |

2019年 台数 |

2020年 |

2018年 台数 |

2019年 台数 |

2020年 | ||||||

| 台数 | 前年比 | 構成比 | 台数 | 前年比 | 構成比 | ||||||

| GM | 合計 | 2,951,227 | 2,877,590 | 2,535,283 | △ 11.9 | 17.4 | 2,016,338 | 1,657,572 | 1,604,616 | △ 3.2 | 18.2 |

| 乗用車 | 559,585 | 388,833 | 238,703 | △ 38.6 | 1.6 | 477,315 | 261,190 | 228,864 | △ 12.4 | 2.6 | |

| 小型トラック | 2,391,642 | 2,488,757 | 2,296,580 | △ 7.7 | 15.8 | 1,539,023 | 1,396,382 | 1,375,752 | △ 1.5 | 15.6 | |

| トヨタ | 合計 | 2,426,674 | 2,383,349 | 2,112,940 | △ 11.3 | 14.5 | 1,241,615 | 1,194,961 | 1,003,927 | △ 16.0 | 11.4 |

| 乗用車 | 894,063 | 849,989 | 676,975 | △ 20.4 | 4.6 | 566,332 | 601,823 | 495,690 | △ 17.6 | 5.6 | |

| 小型トラック | 1,532,611 | 1,533,360 | 1,435,965 | △ 6.4 | 9.8 | 675,283 | 593,138 | 508,237 | △ 14.3 | 5.8 | |

| フォード | 合計 | 2,485,222 | 2,406,188 | 2,034,708 | △ 15.4 | 14.0 | 2,378,440 | 2,247,645 | 1,753,704 | △ 22.0 | 19.9 |

| 乗用車 | 486,024 | 349,091 | 193,064 | △ 44.7 | 1.3 | 264,199 | 118,297 | 72,793 | △ 38.5 | 0.8 | |

| 小型トラック | 1,999,198 | 2,057,097 | 1,841,644 | △ 10.5 | 12.6 | 2,114,241 | 2,129,348 | 1,680,911 | △ 21.1 | 19.1 | |

| FCA | 合計 | 2,235,204 | 2,203,663 | 1,820,636 | △ 17.4 | 12.5 | 1,442,511 | 1,408,821 | 1,180,055 | △ 16.2 | 13.4 |

| 乗用車 | 217,045 | 202,744 | 158,215 | △ 22.0 | 1.1 | 0 | 0 | 0 | — | — | |

| 小型トラック | 2,018,159 | 2,000,919 | 1,662,421 | △ 16.9 | 11.4 | 1,442,511 | 1,408,821 | 1,180,055 | △ 16.2 | 13.4 | |

| ホンダ | 合計 | 1,604,828 | 1,608,170 | 1,346,787 | △ 16.3 | 9.2 | 1,240,487 | 1,205,044 | 966,448 | △ 19.8 | 11.0 |

| 乗用車 | 728,695 | 706,463 | 549,700 | △ 22.2 | 3.8 | 476,569 | 448,385 | 363,420 | △ 18.9 | 4.1 | |

| 小型トラック | 876,133 | 901,707 | 797,087 | △ 11.6 | 5.5 | 763,918 | 756,659 | 603,028 | △ 20.3 | 6.8 | |

| 日産 | 合計 | 1,493,877 | 1,345,681 | 899,217 | △ 33.2 | 6.2 | 835,321 | 763,036 | 431,069 | △ 43.5 | 4.9 |

| 乗用車 | 607,318 | 544,135 | 330,255 | △ 39.3 | 2.3 | 286,064 | 272,383 | 147,908 | △ 45.7 | 1.7 | |

| 小型トラック | 886,559 | 801,546 | 568,962 | △ 29.0 | 3.9 | 549,257 | 490,653 | 283,161 | △ 42.3 | 3.2 | |

| 現代 | 合計 | 677,946 | 710,007 | 638,653 | △ 10.0 | 4.4 | 559,500 | 610,000 | 490,909 | △ 19.5 | 5.6 |

| 乗用車 | 371,511 | 341,847 | 234,475 | △ 31.4 | 1.6 | 324,786 | 296,980 | 235,663 | △ 20.6 | 2.7 | |

| 小型トラック | 306,435 | 368,160 | 404,178 | 9.8 | 2.8 | 234,714 | 313,020 | 255,246 | △ 18.5 | 2.9 | |

| スバル | 合計 | 680,135 | 700,117 | 611,942 | △ 12.6 | 4.2 | 359,399 | 368,516 | 314,458 | △ 14.7 | 3.6 |

| 乗用車 | 327,927 | 306,828 | 247,607 | △ 19.3 | 1.7 | 116,612 | 106,410 | 75,558 | △ 29.0 | 0.9 | |

| 小型トラック | 352,208 | 393,289 | 364,335 | △ 7.4 | 2.5 | 242,787 | 262,106 | 238,900 | △ 8.9 | 2.7 | |

| 起亜 | 合計 | 589,673 | 615,338 | 586,105 | △ 4.8 | 4.0 | 現代に含む | 現代に含む | 現代に含む | — | — |

| 乗用車 | 248,135 | 233,074 | 203,190 | △ 12.8 | 1.4 | 現代に含む | 現代に含む | 現代に含む | — | — | |

| 小型トラック | 341,538 | 382,264 | 382,915 | 0.2 | 2.6 | 現代に含む | 現代に含む | 現代に含む | — | — | |

| VW | 合計 | 581,377 | 592,031 | 516,220 | △ 12.8 | 3.5 | 127,020 | 108,118 | 90,949 | △ 15.9 | 1.0 |

| 乗用車 | 289,068 | 260,980 | 203,701 | △ 21.9 | 1.4 | 46,939 | 8,535 | 7,333 | △ 14.1 | 0.1 | |

| 小型トラック | 292,309 | 331,051 | 312,519 | △ 5.6 | 2.1 | 80,081 | 99,583 | 83,616 | △ 16.0 | 0.9 | |

| メルセデスベンツ | 合計 | 355,413 | 358,410 | 325,915 | △ 9.1 | 2.2 | 290,852 | 306,921 | 223,923 | △ 27.0 | 2.5 |

| 乗用車 | 151,420 | 140,261 | 95,709 | △ 31.8 | 0.7 | 67,549 | 46,960 | 13,758 | △ 70.7 | 0.2 | |

| 小型トラック | 203,993 | 218,149 | 230,206 | 5.5 | 1.6 | 223,303 | 259,961 | 210,165 | △ 19.2 | 2.4 | |

| BMW | 合計 | 356,164 | 375,664 | 307,989 | △ 18.0 | 2.1 | 356,749 | 411,620 | 361,361 | △ 12.2 | 4.1 |

| 乗用車 | 175,836 | 168,132 | 130,239 | △ 22.5 | 0.9 | 0 | 0 | 0 | — | — | |

| 小型トラック | 180,328 | 207,532 | 177,750 | △ 14.4 | 1.2 | 356,749 | 411,620 | 361,361 | △ 12.2 | 4.1 | |

| マツダ | 合計 | 300,325 | 278,552 | 279,076 | 0.2 | 1.9 | 0 | 0 | 0 | — | — |

| 乗用車 | 104,547 | 80,018 | 58,619 | △ 26.7 | 0.4 | 0 | 0 | 0 | — | — | |

| 小型トラック | 195,778 | 198,534 | 220,457 | 11.0 | 1.5 | 0 | 0 | 0 | — | — | |

| テスラ | 合計 | 172,300 | 178,950 | 205,600 | 14.9 | 1.4 | 254,530 | 364,236 | 356,311 | △ 2.2 | 4.0 |

| 乗用車 | 152,450 | 165,700 | 132,825 | △ 19.8 | 0.9 | 218,604 | 339,549 | 283,165 | △ 16.6 | 3.2 | |

| 小型トラック | 19,850 | 13,250 | 72,775 | 449.2 | 0.5 | 35,926 | 24,687 | 73,146 | 196.3 | 0.8 | |

| ボルボ | 合計 | 98,263 | 108,234 | 110,129 | 1.8 | 0.8 | 0 | 39,499 | 27,845 | △ 29.5 | 0.3 |

| 乗用車 | 16,404 | 21,432 | 15,432 | △ 28.0 | 0.1 | 0 | 39,499 | 27,845 | △ 29.5 | 0.3 | |

| 小型トラック | 81,859 | 86,802 | 94,697 | 9.1 | 0.6 | 0 | 0 | 0 | — | — | |

| その他 | 合計 | 311,792 | 319,138 | 249,341 | △ 21.9 | 1.7 | 0 | 0 | 0 | — | — |

| 乗用車 | 70,627 | 62,342 | 49,120 | △ 21.2 | 0.3 | 0 | 0 | 0 | — | — | |

| 小型トラック | 241,165 | 256,796 | 200,221 | △ 22.0 | 1.4 | 0 | 0 | 0 | — | — | |

| 合計 | 17,320,420 | 17,061,082 | 14,580,541 | △ 14.5 | 100.0 | 11,102,762 | 10,685,989 | 8,805,575 | △ 17.6 | 100.0 | |

| 合計(乗用車) | 5,400,655 | 4,821,869 | 3,517,829 | △ 27.0 | 24.1 | 2,844,969 | 2,540,011 | 1,951,997 | △ 23.2 | 22.2 | |

| 合計(小型トラック) | 11,919,765 | 12,239,213 | 11,062,712 | △ 9.6 | 75.9 | 8,257,793 | 8,145,978 | 6,853,578 | △ 15.9 | 77.8 | |

出所:モーターインテリジェンス、オートモーティブニュースデータセンター発表データよりジェトロ作成

モーターインテリジェンス発表データを基にジェトロ作成

電動化に向けたメーカーの動きが活発化

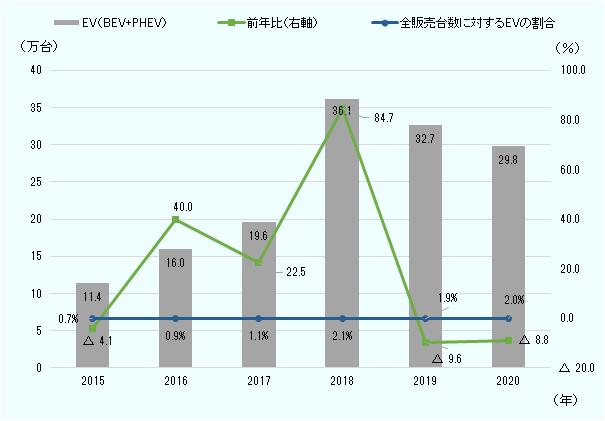

エネルギー省によると、電気自動車(EV)(完全電気自動車のBEVとプラグインハイブリッド車のPHEV)の2020年の販売台数は前年比8.8%減の29万7,939台となった(図6参照、注2)。全販売台数に占める割合は2.0%で、前年の1.9%とほぼ変わらず、また全EVの約7割(20万5,600台)をテスラが占める1社主導の販売市場に大きな変化はなかったものの、各メーカーのEV化推進に向けた開発、生産への取り組みには進展が見られた。GMは、ミシガン州のEV専用拠点「ファクトリーゼロ」やテネシー州スプリングヒル工場に45億ドルを投資し生産体制を整備した上で、大型SUV「ハマー」やキャデラックの全モデルの電動化、また新興EVトラックメーカーのニコラとの業務提携(注3)など、幅広い車種のEV化に向けかじを切った。フォードは、ピックアップトラック「F150」のEV化や、マスタングのCUV「マッハE」、バン「E-Transit」の生産を発表した。ホンダは、EV「クラリティ」の販売を中止し、GMとの電動プラットフォームの共有を含めた戦略的提携を発表(2020年9月4日付ビジネス短信参照)したほか、フォードとVWが包括提携を結ぶなど(2020年6月12日付ビジネス短信参照)、コスト効率向上のためのメーカー間の協働も進んだ。さらに新興メーカーでは、リビアンが2021年夏に新モデルのEVピックアップトラックとSUVを販売予定であることを発表し、ローズタウンモーターズやニコラ、フィスカーなどが特別目的買収会社を通した株式上場で、事業拡大に備えている(2020年8月7日付ビジネス短信、2020年7月17日付ビジネス短信参照)。

注:完全電気自動車(BEV)とプラグインハイブリッド(PHEV)の合計。

出所:エネルギー省データを基にジェトロ作成

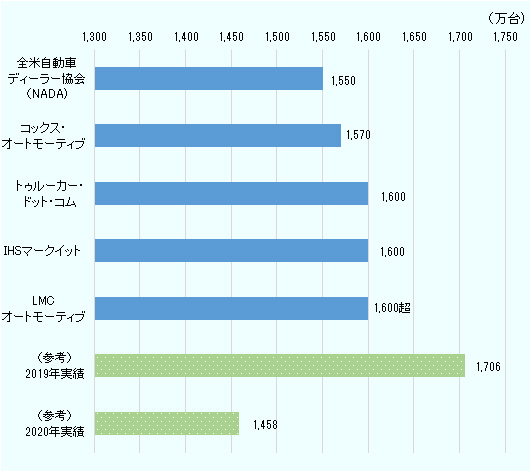

2021年の販売見込みは1,550万~1,600万台超の範囲

2021年の販売台数の見通しに関し、主な専門機関は1,550万台から1,600万台超の範囲と予測している(図7参照)。全米自動車ディーラー協会(NADA)は、公共交通機関離れや、新型コロナウイルスのワクチン接種拡大による景気回復が押し上げ要因となる一方で、パンデミックの継続やそれに伴う世界的な半導体チップ不足や在庫不足が押し下げ要因となるとの見方から、1,550万台と予測(1月12日時点)。自動車関連サービス企業のコックス・オートモーティブは、堅調な購買力が底支えすると判断し1,570万台(2月1日時点)、自動車情報サイトのトゥルーカー・ドット・コムは、低金利自動車ローンや、パンデミックの影響が比較的少ない高所得層による高額車両の購買などが販売を後押しするとみて1,600万台(1月14日時点)と予測した。さらに、1,600万台を超えると予測する英国調査会社のLMCオートモーティブは、半導体チップ不足や、2月に発生した米国南部での記録的な寒波が年前半の販売に一定の影響は与えるものの、通年の需要に重大な混乱を生じさせる可能性は低いとの見方を示した(2月23日時点)。また、前出のオートトレーダーのシニアアナリストのクレブ氏は、今回の回復が一部の消費者により下支えされた、いわゆる「K字型回復の完璧な例」であり、市場が2019年以前の勢いを取り戻すためには低価格モデルの車種を投入するなどして、さらに広い層からの需要回復が必要との見解を示した。

出所:モーターインテリジェンス、各社ホームページ発表データよりジェトロ作成

生産台数は全メーカーで減少、2021年の見通しは不透明

オートモーティブニュースによると、2020年の生産台数は前年比17.6%減の880万5,575台だった(表2参照)。主要メーカー別でみても、全社で前年比減となった。減産数が最大になったのはフォードで前年比49万台減(22.0%減)、次いで日産(33万台減、43.5%減)、ホンダ(24万台減、19.8%減)、FCA(23万台減、16.2%減)、トヨタ(19万台減、16.0%減)などとなった。

パンデミックの影響による需要減や、部品調達の遅れ、従業員の安全確保などのために、3月下旬からメーカーが相次いで生産を停止したことで、4月には全米の生産台数はわずか1,118台にとどまり、第2四半期は前年同期比61.2%減と大きく減少した。その後、一部の生産拠点では従業員の欠勤や、調達部品の不足により再び生産が一時滞ったものの(2020年6月10日付ビジネス短信参照)、ほぼ全拠点が再開した6月初旬以降は総じて順調に増加し、7月には前年同月比15.1%増にまで回復し、第3四半期は前年同期比3.9%増となった。

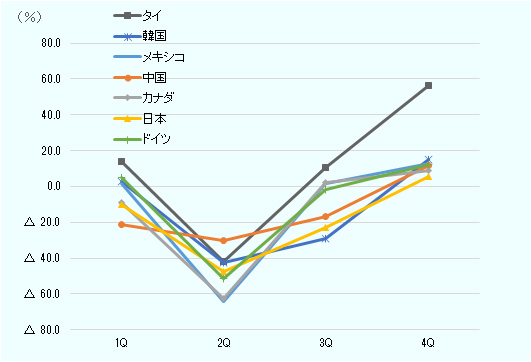

一般的に、米国産車両は部品の4~5割を輸入部品に依存しているため、調達先の国での生産活動の停止や物流の停滞(2020年3月17日付ビジネス短信参照)の影響で輸入部品の搬入に遅れが生じ、生産台数を押し下げる一因となった。2020年の自動車用部品(HSコード8708)の輸入額は、第2四半期の大幅な落ち込み(前年同期比52.0%減の85億ドル)が影響して、前年比13.7%減の600億ドルに減少した。ただ、年後半の経済活動の再開に伴い、第4四半期には主要調達先の国からの輸入額は増加し、前年同期比11.3%増とプラスに転じた。中でも、タイからの輸入は前年同期比56.4%増と大幅に増加し、年間輸入額は少なくとも1989年以降で同国としては最多の7億ドルに達した(図8参照)。

注:対象はHSコード8708、通関ベース。

出所:USITCデータよりジェトロ作成

2021年の自動車生産に関しては、2020年後半の順調な回復を受けて、底堅い伸びが期待されていたが、半導体チップ不足などの影響で年初から減産や拠点の閉鎖などが相次いだことなどで、1月の生産台数は前年同月比12.9%減と月ベースでは2020年7月以降で初めての2桁減に落ち込んでいる。自動車産業における半導体チップ不足の影響に関しては、「春には回復する」(LMCオートモーティブ、2月23日)との楽観的な見方から、「上半期はおそらく半導体の供給不足に陥り、需給バランスが釣り合うのは第4四半期になる」(英国調査会社IHSマーキット、2月16日)といった慎重な見方もあるなど、いまだ先行きは不透明となっており、今後の動向が注目される。

- 注1:

- 2021年1月にプジョーS.A.(グループPSA)と合併し、ステランティスに改名。本レポートでは改名前のFCAと記載する。

- 注2:

- エネルギー省は2020年のEV販売台数の内訳を発表していない。

- 注3:

- 2020年11月30日に提携関係の一部見直しが発表された。

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所 リードリサーチャー

大原 典子(おおはら のりこ) - 民間企業勤務を経て2013年よりジェトロ・ニューヨーク勤務。自動車産業を柱に米国の産業調査を担当。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)