閉じる

閉じる特集:妥結した日EU・EPAの活用に向けて特恵関税活用のための基礎知識

2018年2月14日

日EU経済連携協定(EPA)の活用で、企業の関心が特に高いのが関税削減・撤廃だ。ジェトロが実施した2017年度欧州進出日系企業実態調査でも、日EU・EPAについてメリットが大きいと考える在EU日系企業は、「関税削減・撤廃(日本からの輸入)」を最大の理由として挙げ、その割合は回答企業の78.5%に上った。EPAの特恵関税を活用して輸出するには、まず輸出する品目のHSコード(EUではCNコード/TARIC下位分類)を特定し、関税率を調べる。その後、輸出する品目が日EU・EPAが定める原産地規則を満たしているか確認し、原産地証明書を準備する必要がある。関税編では、欧州委員会が協定の最終合意に併せて公表した2017年12月現在のテキスト案を基に、EUへの輸出に際して必要となるCNコード/TARIC下位分類の特定と関税率の確認について解説する。また文中で示す条文番号は、特段の記載がない限り日EU・EPA物品貿易章の中の規定を指す。

EUの関税分類:CNコード/TARIC下位分類とは

HSコードとは、「商品の名称および分類についての統一システム(Harmonized Commodity Description and Coding System)に関する国際条約」に基づいて定められた輸出入の際に商品を分類するコード番号である。世界税関機構(WCO)が定めた商品分類で、ほぼ全世界で採用されている。上2桁、4桁、6桁の順番に製品分類が細分化されており、上6桁までが世界共通のコードとして利用されている。7桁目以降の部分は統計細分と呼ばれ、国ごとに異なる。日本の場合は、統計細分の3桁を加えた合計9桁のHSコードを定めている。

EUへの輸出に際して、商品を分類するコード番号はCNコードおよびTARIC下位分類である(参考)。EUは関税同盟を形成しており、関税同盟外の諸国に対して共通関税を設定するため、「合同関税品目分類表(CN:Combined Nomenclature)」と呼ばれる物品の分類表を策定している。CNに基づく品目コード(CNコード)は、HSコード(1~6桁目)にEU独自のCN下位品目分類(7~8桁目)を加えたもの。CNに基づくEUの共通関税率や、関税割当などの貿易政策による措置、関連規定などは「EU統合関税率(TARIC:Integrated Tariff of the European Communities)」と呼ばれるデータベースにまとめられている。TARICではCNコードに加え、TARIC下位分類(TARIC subheadings、9~10桁目)が設定されており、より具体的な品目を特定した上で、原産地別の関税率など関税関連の情報を掲載している。

HSコード(共通6桁部分)は5年程度に一度、改正が行われる。EU側が公表している2017年12月現在のテキスト案によると、日EU・EPAは2017年基準(日本は2017年4月1日現在の輸入統計品目/EUは2017年1月1日現在の合同関税品目分類)に従って、関税撤廃・削減スケジュールが定められている(一般的注釈7(附属書2A、General Notes))。

参考:EUの関税分類:CNコード/TARIC下位分類

8708.70.10.10

- 1~6桁目:

-

HSコード(=全世界共通)

類 (Chapter) 上2桁:第87類

項 (Heading) 上4桁:第8708項

号 (Subheading) 上6桁:第8708.70号 - 7~8桁目:

- CN下位品目分類 (CN Subheadings)

- 9~10桁目:

- TARIC下位分類 (TARIC Subheadings)

CNコード/TARIC下位分類の調べ方

EUへの輸出に際しCNコード/TARIC下位分類を調べるには、まず6桁の世界共通のHSコードを、日本の税関が公表している資料を使って特定するのがよい。「概況品コード表![]() 」は、品目を一般的な名称で記載しているため、HSコードを調べる入り口として便利だ。概況品コード表で概況品目とHSコードの対照表を参照し、当該品目が含まれるHSコードを「輸出統計品目表

」は、品目を一般的な名称で記載しているため、HSコードを調べる入り口として便利だ。概況品コード表で概況品目とHSコードの対照表を参照し、当該品目が含まれるHSコードを「輸出統計品目表![]() 」で調べる。また、「関税率表解説・分類例規

」で調べる。また、「関税率表解説・分類例規![]() 」では、各類の詳細が確認できるため、分類基準の確認に便利だ。

」では、各類の詳細が確認できるため、分類基準の確認に便利だ。

次に7桁目以降のEU独自の分類を調べる。データベース「TARIC![]() 」にアクセスし、「Goods code」欄に6桁のHSコードを入力して検索すると、7桁目以降のEU独自の分類と品目名が表示されるので、これらから当該輸出品目に適切と考えられるものを選択する。

」にアクセスし、「Goods code」欄に6桁のHSコードを入力して検索すると、7桁目以降のEU独自の分類と品目名が表示されるので、これらから当該輸出品目に適切と考えられるものを選択する。

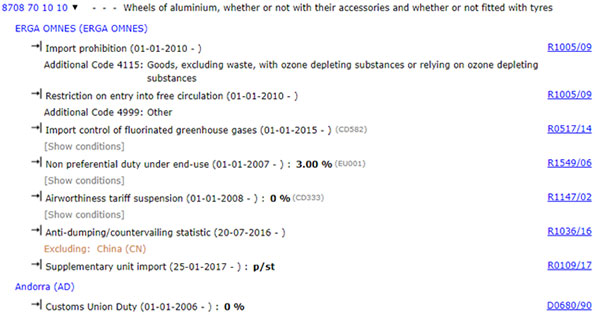

データベース「TARIC」では、EU独自の関税分類に加え、当該品目の関税率も調べることができる。すべての当事者を意味する「ERGA OMNES」欄に、世界貿易機関(WTO)加盟国からの輸入の際に一般的に適用される税率である「実行最恵国(MFN)税率」が表示される(図)。日EU・EPAが発効し、特恵関税率が適用されるまでは、日本からEUへの輸出には基本的にこの税率が適用される(注1)。自由貿易協定(FTA)などの締結により特恵税率が適用される場合や、アンチダンピング関税が課されている場合など国ごとに特別な関税が設定されている場合には、「ERGA OMNES」欄の下に国別の税率が表示されているので、そちらを参照する。

出所:TARICウェブサイト

またEUは、特定国から特定品目をEUに輸出する場合に適用される関税率や、原産地規則、製品が満たすべき要件、貿易統計などを一覧できる「貿易ヘルプデスク![]() 」のウェブサイトを設けている。検索には、TARIC下位分類まで入力する必要があるが、内国税や製品が満たすべき要件まで調べられる便利なものである。FTAや一般特恵関税(GSP)などによりEUの特恵関税を利用できる国が同ウェブサイトの輸出国の選択肢として設定されており、2018年1月現在、日本は含まれていない。そのため、現時点では日本からEUへの輸出についての情報を調べることはできないが、日EU・EPAが発効すれば、日本も選択肢に含められることになるだろう。

」のウェブサイトを設けている。検索には、TARIC下位分類まで入力する必要があるが、内国税や製品が満たすべき要件まで調べられる便利なものである。FTAや一般特恵関税(GSP)などによりEUの特恵関税を利用できる国が同ウェブサイトの輸出国の選択肢として設定されており、2018年1月現在、日本は含まれていない。そのため、現時点では日本からEUへの輸出についての情報を調べることはできないが、日EU・EPAが発効すれば、日本も選択肢に含められることになるだろう。

EUの事前教示制度:BTI

輸出する品物がどのCNコード/TARIC下位分類に分類されるかを最終的に判断するのは、輸入国の税関だ。ある産品がどの品目コードに分類されるかについて、事業者からの書面による要請に対して当局が書面で回答する事前教示制度は、EUでは「拘束的関税分類情報(Binding Tariff Information: BTI)」と呼ばれる。

輸出品についてのBTIを取得するには、申請フォーム![]() (564KB) に記入し、法律上拠点のあるEU加盟国または輸出入を行おうとしているEU加盟国の税関当局に郵送する。申請にあたっては、EUの事業者登録・識別(EORI)システムでEORI番号を取得している必要がある(注2)。BTIの申請は、製品の種類ごとに個別に行わなければならない。BTIの申請受理・判断をするEU加盟各国の税関当局のリスト

(564KB) に記入し、法律上拠点のあるEU加盟国または輸出入を行おうとしているEU加盟国の税関当局に郵送する。申請にあたっては、EUの事業者登録・識別(EORI)システムでEORI番号を取得している必要がある(注2)。BTIの申請は、製品の種類ごとに個別に行わなければならない。BTIの申請受理・判断をするEU加盟各国の税関当局のリスト![]() や申請フォーム記入上の注意点

や申請フォーム記入上の注意点![]() (204KB) を参照して申請されたい。

(204KB) を参照して申請されたい。

BTIは原則無料で発行される。ただし、品目コードの判断のため、分析や専門家のアドバイス、サンプルの返送などの特別な費用がかかった場合には、その費用は申請者に転嫁される。

申請受諾日から原則最長120日以内にBTIが発行される。当局による申請受領(じゅりょう)後最長30日以内に、関税分類判定のために必要な追加情報の要請や、申請受諾の通知がない場合、申請は受諾されているものとみなされる。なお、申請受諾後120日の間に、税関から30日間の対応期限付きで追加情報を求められる場合がある。

発行済みで有効なBTIについては専用データベース![]() で閲覧可能だ。発行当局間で統一の関税分類を適用し、BTIの見解に不一致が生じないよう、申請の処理にあたっては税関当局も同データベースを参照する。なお、異なる加盟国の当局に対してであっても、同一製品に対し複数のBTI取得申請をすることは違法である。税関当局はこういった違法行為を防ぐためにも、同データベースを参照している。

で閲覧可能だ。発行当局間で統一の関税分類を適用し、BTIの見解に不一致が生じないよう、申請の処理にあたっては税関当局も同データベースを参照する。なお、異なる加盟国の当局に対してであっても、同一製品に対し複数のBTI取得申請をすることは違法である。税関当局はこういった違法行為を防ぐためにも、同データベースを参照している。

BTIは発行したEU加盟国がどの加盟国であっても、EUの全加盟国において原則3年間有効だ。BTIの形式をとる情報のみが拘束力を持つ。申請前に税関に連絡を取り一般的な情報や、適用法令などについてのアドバイスを請うこともできるが、それにより得た情報に拘束力はない。また、BTIは、その決定の効力開始日より後に、通関手続きが完了した産品にのみ使用できる。

EUは欧州連合関税法典(Union Customs Code:UCC、欧州議会・理事会規則952/2013)により2016年5月1日から通関業務の電子化を進めており、税関当局間、税関当局と事業者間での宣誓、申請や決定などに関わる情報交換や情報の保管を、電子データで行うようにするとしている。新システムへの移行期間(2019年12月末までを予定)においては、BTIの申請・決定においては、電子データ以外を使用することが認められている。移行期間終了後は、BTIの申請や決定受領(じゅりょう)は電子上で行われる予定だ。

日EU・EPAの特恵税率の確認方法

前述のデータベース「TARIC」には、日EU・EPAを活用した場合に日本からの輸入品に適用される関税率はまだ反映されていない。そのため、同EPAを活用した関税率を調べるには、同EPAのテキストを参照する必要がある。個別品目の関税の撤廃・削減の方法や、スケジュールを定めた表は「譲許表」と呼ばれる。日EU・EPAでは、EUおよび日本がそれぞれ相手国・地域からの輸入品に対して適用する関税を定めた譲許表を作成している。譲許表にはアルファベットと数字で、当該品目の関税の削減・撤廃がどのように行われるかを示した「実施区分」(Category)が記載されている。EU側が公表しているテキスト案(Chapter 2)![]() によると、同EPAを活用して日本からEUに輸出する場合、適用される実施区分(Category)は以下の通り(表)。それぞれの品目がどの実施区分で関税削減・撤廃されるかは、EU側が公表しているテキスト案のEUの譲許表(EU Schedule)

によると、同EPAを活用して日本からEUに輸出する場合、適用される実施区分(Category)は以下の通り(表)。それぞれの品目がどの実施区分で関税削減・撤廃されるかは、EU側が公表しているテキスト案のEUの譲許表(EU Schedule)![]() を参照する。なお、協定の附属書内で別途規定されていない限り、他の締約国(EUの場合は日本)の原産品への関税は協定の発効と同時に即時撤廃されると規定されている(一般的注釈1(附属書2A、General Notes))。

を参照する。なお、協定の附属書内で別途規定されていない限り、他の締約国(EUの場合は日本)の原産品への関税は協定の発効と同時に即時撤廃されると規定されている(一般的注釈1(附属書2A、General Notes))。

| 区分 | 内容 |

|---|---|

| B3(B5、B7、B10、B12、B15も同型) | (B3の場合)協定発効時から4回の毎年均等な関税引き下げにより、4年目に関税撤廃。 |

| EU10 | 1~7年目まで基準税率を維持。8年目から4回の毎年均等な関税引き下げにより、11年目に関税撤廃。 |

| X | 関税削減・撤廃の対象外。 |

| R5(R7、R10も同型) | (R5の場合)協定発効時から6回の毎年均等な関税引き下げ。6年目以降は、6年目の関税率を維持。基準税率からの引き下げ割合は譲許表に記載。 |

| entry price | 従価税のみ即時撤廃。 |

| S | 協定発効後5年目または、それ以外の日本・EUが合意した年に、日本・EUが協定内容の見直しを行う際の対象品目。 |

- 注:

- 基準税率(ベースレート)は、本協定における関税の削減・撤廃の基準値。原則として、2017年1月1日時点の最恵国(MFN)税率。

- 出所:

- EU側が公表している日EU・EPAテキスト案(2017年12月現在)

EU側が公表している上述のテキスト案によると、協定の発効日に1年目の関税削減が行われる。2回目以降の関税引き下げは、日本の場合(EUから日本への輸入)、発効日以降毎年4月1日に行われる。EUの場合(日本からEUへの輸出)、発効日から12カ月後の最初の日(発効日と同じ日付の日)に行われる。

なお、正式なテキストは、同EPAの署名後に公表される見込みだ。実際の協定活用にあたっては、公表後に正式な協定テキストを参照されたい。

- 注1:

- なお日EU・EPA発効後であっても、締約国がMFN税率を引き下げた結果EPA特恵税率よりもMFN税率の方が低くなる場合には、MFN税率が適用される(8条第3項)。

- 注2:

-

EORI番号はEU全加盟国共通の番号で、EU域内で税関申告、認可事業者(AEO)申請などを行うために必要とされる。付加価値税(VAT)番号とは異なる。EORIシステムについては、「EU関税制度 関連法規EU関税法 詳細

(311KB) 」を参照。

(311KB) 」を参照。

- 変更履歴

-

「EUの事前教示制度:BTI」の最終段落の記述内容について、欧州委「通関電子化に向けた複数年戦略計画2017年修正版 附属書2

(2.4MB) 」にて、移行期間終了時期が見直されましたので、次の一文を加筆・修正しました。(2018年4月10日)

(2.4MB) 」にて、移行期間終了時期が見直されましたので、次の一文を加筆・修正しました。(2018年4月10日)

- 【修正前】新システムへの移行期間においては、BTIの申請・決定においては、電子データ以外を使用することが認められている。移行期間が終了する2018年10月1日以降は、BTIの申請や決定受領(じゅりょう)は電子上で行われる予定だ。

- 【修正後】新システムへの移行期間(2019年12月末までを予定)においては、BTIの申請・決定においては、電子データ以外を使用することが認められている。移行期間終了後は、BTIの申請や決定受領(じゅりょう)は電子上で行われる予定だ。

- 執筆者紹介

-

ジェトロ海外調査部欧州ロシアCIS課

深谷 薫(ふかや かおる) - 2015年4月、ジェトロ入構。同月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)