閉じる

閉じる妥結した日EU・EPAの活用に向けて

日EU・EPAとビジネス機会

日EU経済連携協定(EPA)交渉が2017年12月8日に妥結した。同EPA交渉は2013年4月の開始から妥結に至るまでに5年近くの歳月を要した。2011年7月に暫定適用が始まったEU韓国自由貿易協定(FTA)から現時点で6年半遅れているが、官民関係者の長年の努力が間もなく実現する。同EPAが発効すれば、自動車や一部の同部品、TVやモニターなどを中心にEU側で高額関税を課している品目の関税が段階的に、もしくは即時に撤廃されることにより、EU市場において、EUとのFTAで先行する国の企業との対等な競争環境(レベル・プレイング・フィールド)が実現する。

2018年2月14日

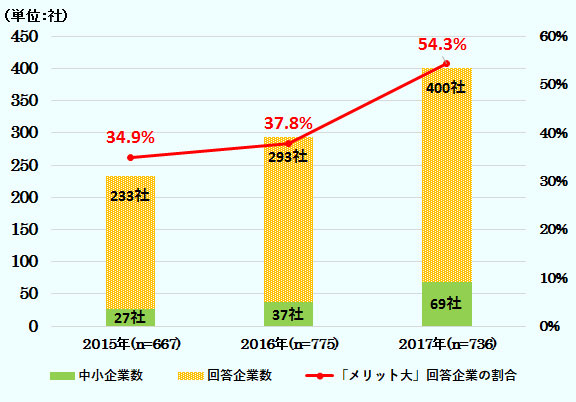

欧州進出日系企業の5割強がメリット大と回答

ジェトロが毎年実施している欧州進出日系企業実態調査の結果によれば、日EU・EPAについて「メリットが大きい」とする回答企業が2017年調査(9~10月実施)で5割強、400社に達した(図1参照)。「メリットが大きい」を選んだ理由として、最も回答割合が大きかったのが、日本からの輸入時のEU側での関税削減・撤廃で、回答企業の78.5%、303社が選択した。2番目に回答割合が大きかったのが、ビジネス機会の拡大(36.3%、140社)で、日本への輸出時の日本側の関税削減・撤廃(35.2%、136社)が続いた。

また、日EU・EPAに関し、優遇税率利用の予定/検討について聞いたところ、日本からEUへの輸入に関し、433社が回答し、29.3%に当たる127社が利用予定と回答した。加えて、37.2%、161社が利用を検討中としており、回答企業の7割弱が利用を予定もしくは検討しているという結果が示された。さらに、EUから日本への輸出に際しての優遇税率利用の予定/検討については、187社が回答し、29.4%、55社が利用予定と回答。34.8%、65社が利用を検討中とし、回答企業の6割強が利用もしくは検討中であることが明らかになった。

日EU・EPAの交渉妥結や発効の見通しが見えてくるにつれて、利用を検討する企業の期待が高まってきていることが背景にあるとみられる。加えて、調査年の営業利益見通しの推移をみると、欧州景気の回復に伴い、欧州全体で「黒字」と回答する企業比率も年々上昇しており、EU市場の需要も順調に回復してきていると言える。

- 注:

- nは同設問全体の有効回答企業数(社)

- 出所:

- ジェトロ欧州進出日系企業実態調査(各年結果)

輸送用機器部品で比較的高いEPAの利用意欲

「メリットが大きい」と回答した企業数を業種別にみると、製造業では電気機械/電子機器が29社で最多、輸送用機器部品(自動車/二輪車)(27社)、化学品/石油製品(26社)が僅差で続いている。また、日EU・EPAにおける優遇税率の利用について、日本からの輸入時の利用予定を製造業で業種別にみると、輸送用機器部品(自動車/二輪車)において利用予定が17社、利用を検討中が12社で、利用意欲が最も高かった。続いて、電気機械/電子機器で利用予定が11社、利用を検討中が18社、化学品/石油製品で利用予定が10社、利用を検討中が12社で高い意欲が示された。なお、電気機械/電気機器においては、利用を予定していないとする回答が20社に上ったが、日本からの部品・原材料の平均調達率が20%台で3割を切っており、日本から部品・原材料を調達していない企業があることや、情報技術協定(ITA)により既に無税となっているIT製品を輸入している企業があることなどが背景にあるとみられる。コスト競争の激しい分野でもあり、現地調達・現地生産、もしくは東南アジア・中国等から部品・原材料を安く仕入れることで、競争力を確保し、欧州の製造拠点を維持している企業例もあるようだ。

| 業種 | 回答数 | 利用する予定 | 利用を検討中 | 利用予定なし | |

|---|---|---|---|---|---|

| 非製造業 | 販売会社 | 115(100%) | 32 (27.8%) | 43 (37.4%) | 40 (34.8%) |

| 卸売/小売(商社を含む) | 56 (100%) | 20 (35.7%) | 22 (39.3%) | 14 (25.0%) | |

| 製造業 | 輸送用機器部品(自動車/二輪車) | 41 (100%) | 17 (41.5%) | 12 (29.3%) | 12 (29.3%) |

| 電気機械/電子機器(同部品を含む) | 49 (100%) | 11 (22.4%) | 18 (36.7%) | 20 (40.8%) | |

| 化学品/石油製品 | 33 (100%) | 10 (30.3%) | 12 (36.4%) | 11 (33.3%) | |

- 出所:

- ジェトロ欧州進出日系企業実態調査(2017年9~10月)

他方、日本への輸出時の優遇税率の利用予定を製造業で業種別にみると、輸送用機器部品(自動車/二輪車)で利用予定が7社、利用を検討中が2社、電気機械/電子機器でそれぞれ5社、7社、食品/農水産加工で4社、2社、化学品/石油製品で3社、7社、はん用・生産用機器(金型/機械工具を含む)で3社、6社と、日本への輸出においても日EU・EPAの利用意欲が示される結果となった。

| 業種 | 回答数 | 利用する予定 | 利用を検討中 | 利用予定なし | |

|---|---|---|---|---|---|

| 非製造業 | 卸売/小売(商社を含む) | 37(100%) | 17 (45.9%) | 15 (40.5%) | 5 (13.5%) |

| 販売会社 | 24 (100%) | 4 (16.7%) | 8 (33.3%) | 12 (50.0%) | |

| 製造業 | 輸送用機器部品(自動車/二輪車) | 11 (100%) | 7 (63.6%) | 2 (18.2%) | 2 (18.2%) |

| 電気機械/電子機器(同部品を含む) | 18 (100%) | 5 (27.8%) | 7 (38.9%) | 6 (33.3%) | |

| 食品/農水産加工 | 9 (100%) | 4 (44.4%) | 2 (22.2%) | 3 (33.3%) | |

- 出所:

- ジェトロ欧州進出日系企業実態調査(2017年9~10月)

工業製品の中で、EUが高関税を課している品目として、代表的なものは乗用車(関税率10%)やカラーテレビ(14%)だが、両分野とも高関税率を理由に、韓国メーカーとの競争も意識し、2000年代に06年をピークに、欧州での現地生産への移行、もしくは現地生産拡大が大きく進んできた経緯がある。こうした完成品メーカーの動きに付随して、部品メーカーの現地進出も進んだが、上述の欧州進出日系企業実態調査(2017年)では、EUに進出する日系企業は、部品・原材料に関する日本からの平均調達率が34.4%(製造業で31.2%、非製造業で39.1%)と3割強あることも示された。このことは、現地調達できていないかできない、かつ東南アジアや中国などからも調達できない部品・原材料が残っており、日EU・EPAで当該品目の関税率が低下・撤廃された場合に、関税分のコスト引き下げ効果があることを示している。こうした部品・原材料の中には、EPA発効後に関税が即時撤廃されるものも多い。

また、日EU・EPAにおける日本からの輸入時の優遇税率の利用予定を非製造業で業種別にみると、販売会社において、利用予定が32社、利用を検討中が43社で利用しようとする企業数が最も大きかった。卸売/小売(商社を含む)で利用予定が20社、利用を検討中が22社と続いた。運輸/倉庫ではそれぞれ3社、5社だった。日本への輸出時の優遇税率の利用予定を非製造業で業種別にみると、卸売/小売(商社を含む)で利用予定が17社、利用を検討中が15社と最多だった。販売会社でそれぞれ4社、8社、運輸/倉庫で3社、5社という結果が示された。

自動車部品関税の即時撤廃率は輸出額ベースで92.1%

外務省経済局が2017年12月15日に発表した「日EU経済連携協定(EPA)に関するファクトシート」によれば、日本からEU向けの工業製品(経済産業省所管品目)輸出について、品目数および輸出額で、100%の関税撤廃を獲得した。同EPA発効時点で、工業製品の無税割合が38.5%から81.7%に上昇する。乗用車(関税率10%)は、関税を8年目に撤廃する。また、特に自動車部品に関し、輸出額ベースで92.1%の即時撤廃を獲得した。自動車部品の即時撤廃率について、環太平洋パート. ナーシップ(TPP)協定やEU韓国FTAとの比較は表3のとおり。

| 項目 | 品目数 | 輸出額 |

|---|---|---|

| 日EU・EPA | 91.5% | 92.1% |

| TPP | 87.4% | 81.3% |

| EU韓国FTA | 92.7% | 90.2% |

- 出所:

- 外務省「日EU経済連携協定(EPA)に関するファクトシート」平成29年12月15日

また、自動車・自動車部品に次ぐ主力分野である電気機器は輸出額ベースで91.2%、化学工業製品は88.4%、一般機械は86.6%の即時撤廃を実現し、メリットおよび効果が早期に得られる見込みで、ジェトロの欧州進出日系企業実態調査で得られた企業の利用意欲高い分野とも一致している。

日本自動車部品工業会によれば、年々拡大してきた日本からEU向けの自動車部品〔財務省通関統計(HS87.08に加え、品目名に「自動車用」と記載のある合計76品目:9桁ベース)で集計〕の輸出金額はここ数年、だいたい8,000億円台で推移しているという。平均関税率が数パーセントだとしても、自動車業界全体で自動車部品輸出における節税額は、数百億円の計算になる。また、日系自動車部品メーカーによるEUでの現地生産額は、輸出を上回るペースで年々増えてきており、2015、16年の2年間は約1兆5,000億円に達している。

また、経済産業省が日EU・EPA大枠合意後のセミナーで配布した資料によると、日本からEU向け輸出額で上位にランクされる品目のうち、自動車・同部品以外では、ターボジェット・プロペラの部品の関税(2.7~4.1%)やカメラ用レンズの関税(6.7%)が4年目に撤廃されるほか、リチウムイオン蓄電池(2.7%)や溶接器部品(2.7%)、化合織の糸・織物(3.8~8.0%)、送受信機器(モニター含む)部品(5%)などの関税が即時撤廃になるため、自動車部品に次いでコスト効果が大きい分野だと言える。

日EU・EPAが日本食品のEU輸出を後押し

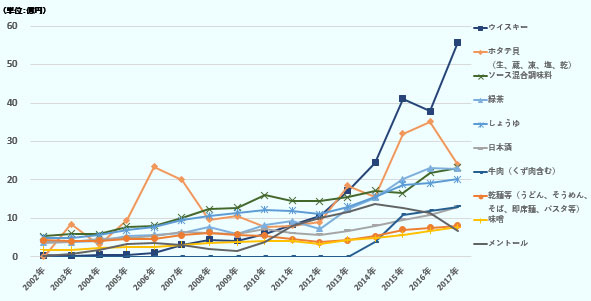

他方、EU向けの食品輸出で金額が大きい品目をみると、ウイスキー、ホタテ貝、ソース混合調味料、緑茶、しょうゆ、日本酒、牛肉、みそなどの品目が上位を占める(図2参照)。欧州での日本食ブームと相まって、当該品目のEU向け輸出が増加傾向にある。最も顕著な伸びを示しているのはウイスキーだが、既に関税が0%であるため、日EU・EPAによる関税削減効果は特にない。

続くホタテ貝は過去のオホーツク海での爆弾低気圧などの影響により、供給量の関係から2017年の輸出が前年から低下したが、2018年には持ち直すとみられている。関税率は8%で、冷凍もので日EU・EPA発効から8年目に撤廃となっている。

ソース混合調味料は関税率が最大で10.2%、緑茶は3.2%(3kg以下の小口用)で即時撤廃となるため、日EU・EPAによるメリットが大きい分野と言える。ソース混合調味料については、スペインでのカップ焼きそば発売に伴う焼きそばブームの広がりなどもあり、焼きそばソースの輸出が増加している。加えて、照り焼きソースなども、欧州市場に浸透しつつある。これらのソースは関税率が7.7%であるため、メリットが大きい分野と言える。ただし、ソース類は小口の取引も大きいため、EPA活用には社内体制整備のコストも考慮した戦略が必要となる。また、緑茶について、EU市場では有機栽培の抹茶のニーズが高く、残留農薬基準を満たすことができるため、輸出が拡大している。

さらに、関税率が7.7%のしょうゆやみそ、関税が1リットル当たり0.077ユーロ(約10円)の日本酒のEU市場向け輸出も和風テイストの需要増から年々増加傾向にある。これらの関税は協定発効後、即時撤廃となる。さらに、2014年6月に解禁となったEU向け牛肉輸出も、高級レストランや高級食材店を中心に、順調に輸出を伸ばしている。牛肉の関税率は100kg当たり12.8%+最大304.1ユーロで、協定発効後に関税が即時撤廃となるため、その効果は大きい。

なお、アルコール飲料の容量サイズ規制については、2007年のEU指令による改正でワインおよび蒸留酒を除き廃止されているため、日本酒(清酒)は既に対象外となっていたが、日EU・EPAでは、日本で生産・瓶詰めされた単式蒸留焼酎について、四合瓶(720ml)や一升瓶(1,800ml)での輸出が可能になった。現行のEU指令では、蒸留酒について流通が可能な容量サイズは100ml、200ml、350ml、500ml、700ml、1,000ml、1,500ml、1,750ml、2,000mlの9種類となっている

加えて、日EU双方の地理的表示(GI)法による相互保護制度が採用されたことで、EU市場において、日本産品の保護やブランド化が促進される。農林水産省が12月に公表した資料によれば、日本側で48産品、EU側で71産品について、相互に高いレベルで保護を行うことで合意したとしている。例えば、EU市場では、オーストラリア産の神戸ビーフが市場に流通しているが、神戸ビーフは上記48産品に含まれるため、協定発効から7年の移行期間を経て、オーストラリア産は販売できなくなる。これらの産品以外では、日本酒が日本の米を原料として国内で製造された清酒として、また、地域レベルでは山形、白山がGI対象として指定されている。蒸留酒については、壱岐、球磨、琉球(りゅうきゅう)、薩摩がGI対象として指定されている。ワインについても山梨がGI対象として指定されている。さらに、ワインについて、EU域外からEU域内への輸出は、EUワイン醸造規則に適合したものしか認められていなかったが、日EU・EPAでは、日本ワインの醸造方法(補糖、補酸、ブドウ品種の承認等)が容認されることになった。

出所:財務省統計

次回欧州議会選挙までの発効に向けて

日EU・EPAは最終合意後、テキスト案の法的精査、EU側での公用語への翻訳作業などを経て、署名、批准手続きへと進んでいくため、日EU・EPAの詳細が公表されるまでには、もう少し時間を要するとみられている。ただし、協定発効後の品目別の関税率削減スケジュールなどは所管官庁から既に公表されている。

なお、日EU・EPAから分離した投資保護やその紛争解決に関する部分については交渉が継続している。

EU側は2019年4~5月に、次回欧州議会選挙を控えていることもあり、同年の早期までの発効に向け、加盟国との調整や内部手続きを急いでいるとみられる。日EU・EPAがEUの批准手続きのみで発効できる協定になるのか、EU加盟国と権限を共有する分野も含む混合協定になるかはまだ確定していない。仮に混合協定になった場合でも、関税率削減などのEUが排他的権限を有する分野についての暫定適用を2019年の早期に開始できるようなタイミングで、特にEU側で批准手続きを進めることができるかが次の節目になる。

日本企業にとって、2018年は早期の日EU・EPAの発効も視野に入れ、欧州市場戦略の強化や見直しを行うには良いタイミングとなるだろう。加えて、英国が2019年3月末のEU離脱(ブレグジット)に向けた交渉をEUと進めていることにも留意が必要だ。日EU・EPAが発効する前に、英国がEUを離脱する可能性もあり、企業は、英国がEUを離脱した後の移行期間中に日EU・EPAが発効した場合の取り扱いや、ブレグジット交渉の先行きをにらみつつ、さまざまなオプションを考慮に入れながら、日EU・EPAの活用準備を進めていく必要がある。

- 執筆者紹介

-

ジェトロ海外調査部欧州ロシアCIS課長

田中 晋(たなか すすむ) - 1990年、ジェトロ入構。ジェトロ・パリ事務所(1995~1998年)、海外調査部欧州課長代理(2000~2001年)、ジェトロ・ブリュッセル事務所(2002~2004年)、同次長(2004~2007年)、欧州課長(2008~2010年)、欧州ロシアCIS課長(2010年)、ジェトロ・ブリュッセル事務所次長(2010~2015年)を経て現職。著書は「欧州経済の基礎知識」(編著)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)