閉じる

閉じる

在中欧米企業、生産拠点の移転は限定的との回答(中国、英国、ドイツ、米国)

中国における欧米各国商会のアンケート結果

2021年3月10日

米中対立が激化する中、米中両国で輸出管理規制強化などの動きがみられる。このほか、新型コロナウイルスの世界的な感染拡大などで、中国を取り巻くビジネス環境も変化している。そんな中、日本企業は中国での投資や生産を今後どのように考えていくべきなのか。

その検討の上で、中国でビジネスを展開する欧米企業の意向などを把握することも有益だろう。本稿では、在中欧米企業で構成される各国別商工団体のアンケート結果(2020年末から2021年初めにかけて発表)から、中国への投資や生産などに関する欧米企業の考え方を読み解く。

在中ドイツ企業、中国での投資に前向き

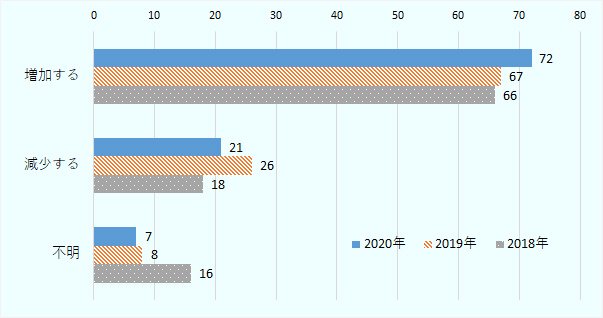

中国ドイツ商会は、中国に進出したドイツ企業で構成される団体だ。2021年2月2日、在中ドイツ企業のビジネス心理に関するアンケート結果を発表した。調査は2020年10月19日~11月30日に実施。有効回答数は535、会員企業の約23%が回答したとされる。「今後2年内に中国にさらなる投資を計画しているか」との問に対して、72%が投資を「増加させる」と回答。2018年と2019年の調査よりわずかながら比率が上昇した(図1参照)。対して「減少させる」は21%。2019年調査よりも5ポイント低下した。

注:n=462。

出所:中国ドイツ商会「GERMAN BUSINESS IN CHINA:Business Confidence Survey 2020/21」

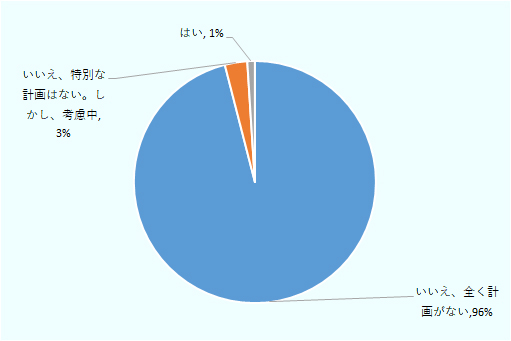

「今後12カ月以内に中国から完全に撤退する予定はあるか」の問いには、96%の企業が「いいえ、全く計画がない」と答えた(図2参照)。「計画はないものの考慮中」の企業はわずか3%、「はい」と回答した企業は1%にとどまる。中国ドイツ商会は、ドイツ企業にとって中国市場の重要性と、ビジネス拠点としての中国への傾斜を表しているとした。

ドイツ自動車大手のフォルクスワーゲン(VW)グループ、ダイムラー、BMWは3社とも、2020年第3四半期(7~9月)、販売台数は前年同期比でそれぞれ1.1%減、6.3%減、8.6%増と、新型コロナ禍の影響から回復傾向を示したが、2020年上半期の落ち込みを取り戻すまでには至らなかった。しかし、中国の同期の販売はいずれも増加しており、各社にとって中国の重要度が改めて高まってきたことを示していると言えそうだ(2020年11月5日付ビジネス短信参照)。ちなみにVWは、2020年9月、合計150億ユーロを2024年までに投じ、中国市場での新エネルギー車生産を拡大する方針を明らかにした(2020年11月5日付ビジネス短信参照)。このように、さらなる市場獲得を狙う例もある。

中国とEUは2020年12月30日に、市場開放や公正な競争環境の確保など投資環境の整備を目的とする包括的投資協定(CAI)に大筋合意した。この合意には、2020年下半期のEU理事会(閣僚理事会)議長国のドイツが重要な役割を果たしたとされる(2021年1月8日付ビジネス短信参照)。企業界の声を受けてドイツ政府としても、中国との経済面での結びつきを重視していることがうかがえる(注1)。

注:n=451。

出所:中国ドイツ商会「GERMAN BUSINESS IN CHINA:Business Confidence Survey 2020/21」

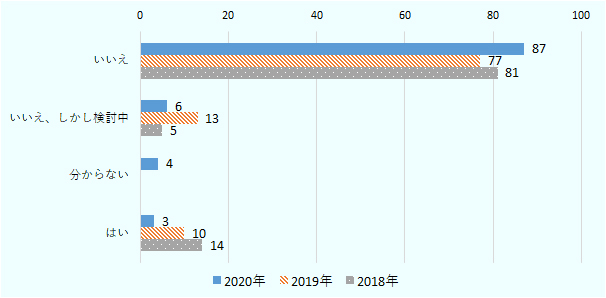

また、「最近生産能力を中国外に移転する決定をしたか」の問いには、「いいえ」が87%。2019年調査よりも回答率は10ポイント上昇している(図3参照)。「いいえ、しかし検討中」(6%)、「はい」(3%)の回答も2019年調査よりそれぞれ7ポイント低下した。 ただし、生産能力移転を実施・検討した企業もあることにもなる。そうした企業に対する「生産能力を一部あるいは完全に中国から移転する最大の理由は何か(複数回答可、n=52)」の問いには、「労働コストを含むコスト上昇」が52%で最も多かった。近年注目を集めてきた米中対立などの関連でなく、コスト上昇が最大の関心事項となっている点が注目される。中国では昨今、労働コストが上昇しているだけでなく、「コスト削減が限界に近づきつつある」「競合相手の台頭でコスト面での競争が激化している」といった指摘もある。

なお、これに続いて回答の多かった選択肢は、「米中技術デカップリングと潜在的制裁手段の影響」(38%)、「他地域市場の成長」(29%)、「追加的生産施設の建設(チャイナ・プラスワン戦略)」(29%)、「供給リスクの緩和」(24%)だった。

注:n=458。

出所:中国ドイツ商会「GERMAN BUSINESS IN CHINA:Business Confidence Survey 2020/21」

米中両国での輸出管理規制強化の動きなどから、デカップリング懸念が指摘される。「経済的・技術的デカップリング傾向の高まりからどのようなリスクがあるか(複数回答可、n=402)」の問いには、「異なる標準に適応するためのコスト上昇」が最も多く、37%。次いで、「ビジネスの低迷」(35%)、「投資面の自信の低下」(31%)、「費用のかかるグローバルバリューチェーンの再構築」(29%)と続く。

そのリスクに対する対応策についてみてみる。「経済的・技術的デカップリングの高まりを緩和するためにどのような結果がもたらされると考えられるか(複数回答可、n=368)」については、「現地での研究開発への投資」(43%)、「サプライチェーンの強靭(きょうじん)性を強化(例えば、サプライヤーや生産のニアショアリング、現地化、重要部品の在庫増などを通じて)」(34%)、「異なる標準への適用のためのコア技術の開発」(33%)、「会社の地域拠点の多様化」(22%)の順となった。現地化や現地の標準を満たす技術の開発、リスク分散など、いずれも相応のコストがかかる対応だ。

在中英国企業、投資増加の回答は減少も、約9割の製造企業がサプライチェーン変更なし

対中進出した英国企業で構成されるのが中国英国商会だ。同商会は2020年12月8日、会員企業の中国でのビジネス意向に関するアンケートの結果を発表。アンケートは2020年10月12日~11月9日に500社余りの会員企業に対して実施したもので、うち256社から回答を得た。

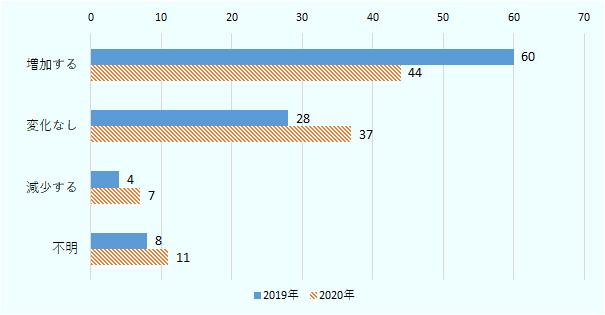

「来年(2021年)中国での業務への投資を増加あるいは減少させるか」の問いに対して、44%が投資を「増加する」と回答、前年調査と比較して回答比率は16ポイント減少した(図4参照)。一方、「変化なし」の回答は9ポイント増加し37%となった。「投資を減少する」との回答は7%にとどまった(ただし、前年調査からは3ポイント上昇)。2020年6月30日に施行された香港国家安全法などをめぐり、香港の旧宗主国・英国と中国の関係が厳しいものとなっているという指摘もある。そうした中で、投資決定層のマインドに影響を与えている部分もあると思われる。

このほか、英国政府は、セキュリティー確保の観点から2020年7月14日、英国内でのファーウェイ機器の排除を2027年末までに完了すると発表。2020年11月30日には、5G網を対象に国内の通信事業者によるファーウェイ機器の導入を2021年9月末以降は禁止することなどを決めた(2020年12月7日付ビジネス短信参照)。また、2021年2月4日に英国情報通信庁(OFCOM)が中国国際テレビ(CGTN、中国国営中央テレビ系列の国際放送)の放送免許を取り消し。これに対応して、中国国家ラジオ・テレビ総局が同月11日、英BBCワールドニュースの放送を禁止したと各種メディアで報じられている。中国主導のアジアインフラ投資銀行(AIIB)に主要7カ国(G7)で最初に参加した英国だが、昨今は対立シーンが見られる。

注:n=256。

出所:中国英国商会「British Business in China:Sentiment Survey2020-2021」

このような状況下ではあるが、投資については「増加する」回答が最も多く、「減少する」回答は1割に満たない。従来の傾向から変わりないことになる。投資を「増加する」理由(複数回答)としては、「市場の潜在性」が82%と最も高い。「市場での他企業との協力の機会がある」が25%、「消費者支出の増加」が21%で続いた。業種別には「食品・飲料・農業」が投資拡大の意欲が最も高く、71%の企業が「増加する」と回答した。一方、「ホテル・旅行観光」では新型コロナウイルスの影響で23%の企業が「投資を減少する」と回答。中国英国商会は「投資意欲減退が最も目立った」としている。

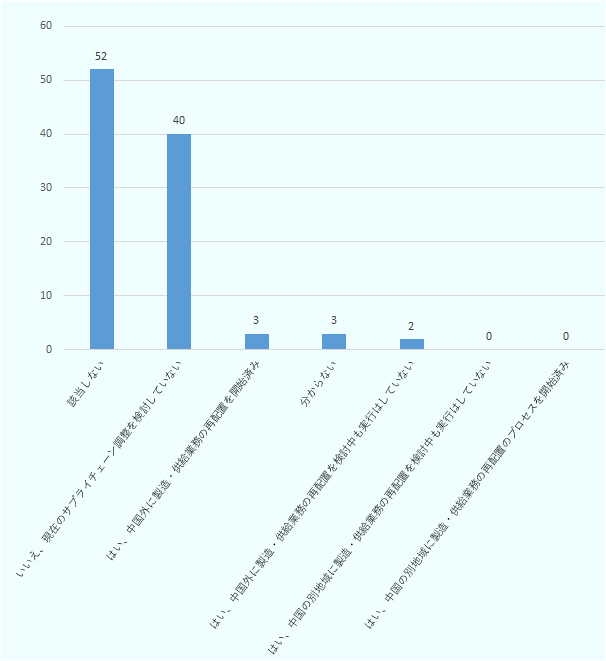

「製造・調達業務を中国外に再配置を検討中あるいは実行したか」の問いには、「該当しない」が52%。約半数が中国で製造を行っていないとみられる(図5参照)。次いで、「いいえ、現在のサプライチェーン調整を検討していない」(40%)との回答が多かった。中国英国商会は「中国で製造・調達を行っている企業の88%がサプライチェーンの変更を検討していないと回答した」としている。 また、回答企業全体のうち、「はい、中国外に製造・供給業務の再配置を開始済み」との回答は3%、「はい、中国外に製造・供給業務の再配置を検討中も実行はしていない」との回答は2%にとどまった。中国の別地域への再配置の開始済みと検討中はそれぞれ0%だった。

注:n=256。

出所:中国英国商会「British Business in China:Sentiment Survey2020-2021」

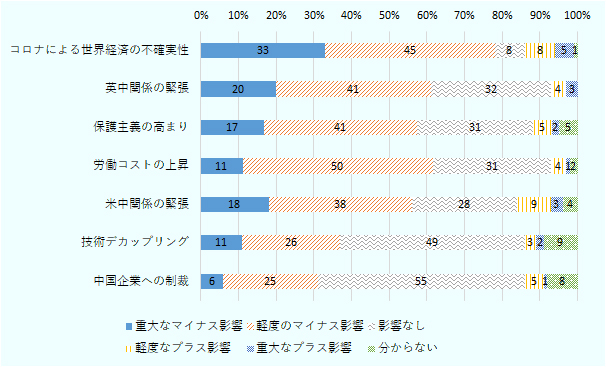

来年(2021年)の中国事業に影響を与える事項については、「コロナによる世界経済の不確実性」の項目で、「重大なマイナス影響」と「軽度のマイナス影響」の合計が78%と、懸念が最も大きかった(図6参照)。「英中関係の緊張」「保護主義の高まり」「米中関係の緊張」の前述2項目の計もそれぞれ61%、58%、56%。政治的な緊張関係に起因する影響への懸念も高まっていることがうかがえる。「労働コストの上昇」も、2項目の計が61%となっている。「労働コストの上昇」は、中国ドイツ商会のアンケートでも生産能力移転を実施・検討する際の最大の理由と挙げられていた。大きな課題として認識されているのは、英国系・ドイツ系企業に共通していることが分かる。

どのような影響が生じるか(%)

注:n=256、重大なマイナス影響と軽度のマイナス影響の和が30%以上の項目を抽出。

出所:中国英国商会「British Business in China:Sentiment Survey2020-2021」

在中米国企業、米中関係の不確実性を懸念

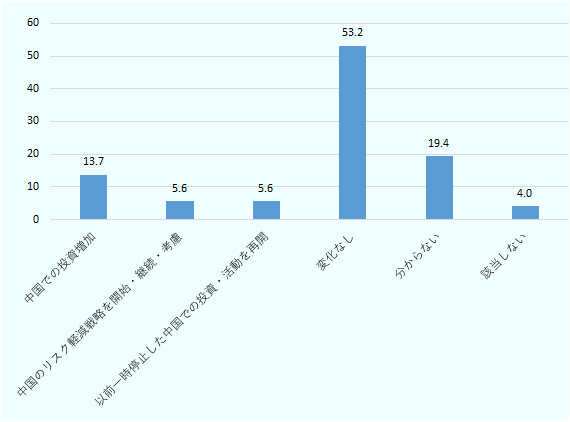

中国華東地域などに所在する米国企業で構成する上海米国商会は、2020年11月19日、米国大統領選挙結果の影響などに関するアンケート結果を発表した。この調査は2020年11月11日から15日にかけて実施され、124社の会員企業から回答を得た。「バイデン政権下、どのような戦略を取るか」の問いに対しては、「変化なし」が53.2%と最も多く、次いで、「分からない」が19.4%だった(図7参照)。今後の米中関係に依然として慎重な見方を示していることが読み取れる。ただし、「中国のリスク軽減戦略を開始・継続・考慮」の回答は5.6%と低かった。

習近平国家主席は2021年2月11日、ジョー・バイデン米国大統領と初めて電話会談。国際関係の中で最も重要な事項の1つが中米関係の回復と発展で、ともに新型コロナ感染症との闘いや世界経済の回復に貢献するよう訴えつつ、台湾や香港、新疆ウイグル自治区などの問題は中国の内政と主張したとされる。バイデン大統領は電話会談に先立つ2月7日に行われたCBSニュースによるインタビューで、米中の間では「極度の競争が続いていくだろう」との認識を示していた。両国関係の先行きは、見通し難い状況が続いている(2021年2月12日付ビジネス短信参照)。

注:n=124。

出所:上海米国商会「Post-Election Survey AmCham Shanghai」

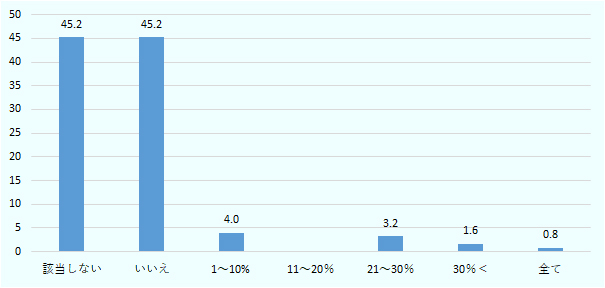

中国での生産についてはどう見ているのか。「製造業ならば、今後3年で中国から生産の何%を移転させる計画があるか、あるいは検討しているか」の問いに、回答企業全体に占める「該当しない」と「いいえ」の構成比はともに45.2%だった(図8参照)。

製造業に限ると、全体の82.4%が今後3年以内に生産移転を計画していないと回答したという。ただし、10.3%の企業は今後3年以内に生産の20%以上を中国以外に移転させる計画がある或いは検討しているとした。

あるか、あるいは検討しているか(%)

注:n=124。

出所:上海米国商会「Post-Election Survey AmCham Shanghai」

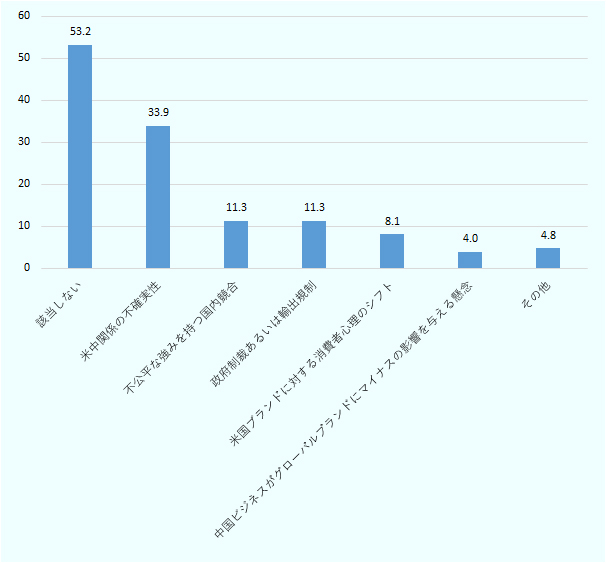

「グローバル部門が中国からのリバランスを図っている場合、最大の懸念事項は何か」の問いに対しては、53.2%はリバランスを図っていないという回答だった。その一方で、33.9%が「米中関係の不確実性」と回答した(図9参照)。なお、リバランスを図っている企業に限ると、72.4%が「米中関係の不確実性」と回答したことになる。上海米国商会は、リバランスの要因としては米中対立が大きい、という見方を示した。

最大の懸念事項は何か(%、複数回答)

注:n=124。

出所:上海米国商会「Post-Election Survey AmCham Shanghai」

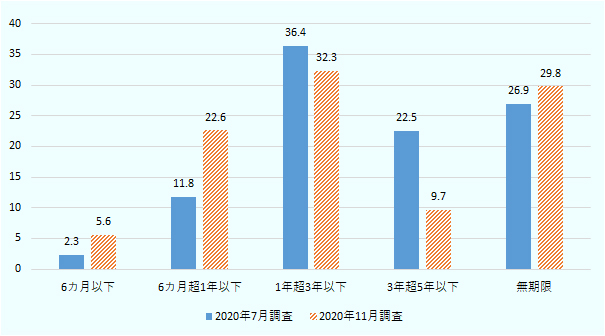

それでは、在中米国企業は米中貿易摩擦がどの程度継続するとみているのか。今回の調査では、「1年超3年以下」が32.3%と最も高かった。次いで、「無期限」が29.8%、「6カ月超1年以下」が22.6%となった(図10参照)。この調査は、2020年11月3日の米国大統領選挙でバイデン氏が勝利を確実にした後に実施された。そのような時期にあっても、依然として厳しい見通しをしていることがここからも分かる。

もっとも、「6カ月以下」「6カ月超1年以下」と比較的短期間での収束を見通す回答の合計は28.2%だった。この構成比は選挙前の2020年7月調査よりも14.1ポイント上昇した。逆に長期の「3年超5年以下」は12.8ポイント低下。政権交代で状況が改善されるとの期待も見て取れる。

ちなみに、中国外交トップの楊潔篪・共産党中央政治局委員は2021年2月2日に米国の米中関係全国委員会とビデオ対話をした際「感染症対策や経済回復、気候変動などの分野で中米両国の協力余地は非常に大きい」と述べた。トランプ前政権と比較して、一部分野での協力の可能性が高まっている。

注:n=124。

出所:上海米国商会「Post-Election Survey AmCham Shanghai」

新型コロナ禍、中国ビジネスへの期待は依然高い

以上、在中欧米3商工団体が最近実施したアンケート調査をみてきた。それぞれ調査規模や設問の表現などが異なることから単純比較は難しい。ただし、総じて、これら商会に属する在中欧米企業の多くが中国での投資について、増加あるいは現状維持と考えていると総括することができる。また、製造業の大半が現時点では生産拠点を中国外に移転する意向がないことも明らかになった。在中法人とその親会社との間で若干の認識の違いがあることが想定されるとしても、注目に値する考え方だ。

この背景には、新型コロナの世界的な感染拡大の中で、中国が世界に先駆けて経済活動が正常化し、プラス成長に回復したことがあるだろう(2020年経済成長率2.3%、2021年1月29日付ビジネス短信参照)。他国・地域では状況が中国より厳しい中で、欧米企業にとって中国ビジネスへの期待が相対的に高まっているのではないか。また、他国・地域が新型コロナ封じ込め対応を取らざるを得ずその先行きが不透明だったため、そうした国・地域ではビジネスに慎重な姿勢を取っていたのかもしれない。

アンケート対象の在中欧米企業の多くは、中国からの輸出ではなく中国市場を目掛けた販売・サービスの提供に重きを置くようになっている。中国は、労働コスト上昇などが指摘される中、世界の工場から世界の市場に変化してきた。その結果、例外はあるものの、「地産地消」を進める意識は外資企業の中で高まっている(注2)。新型コロナ下で物的・人的往来が制限された中、この意識をさらに高めた在中欧米企業もあると推察される。

生産拠点の移転については、難しさがしばしば指摘される。他へ移転したとしても、代替取引先探しが容易ではなく、原材料の取引先指定など顧客との調整が必要にもなるなど、負担を抱えることになるためだ。さらに、東南アジア諸国などと比較して、中国には依然として総合的なコストで優位があり、幅広く整った部品・材料のサプライチェーン、技術レベルの高いワーカー、巨大国内市場の存在など、製造面の魅力が大きい。

ただし、今回みてきた欧米の商会の調査から、一部の企業がコスト対策やリスク分散、サプライチェーンの強靭化・多元化などの観点から、生産拠点の移転を実施・検討していることも分かる。その要因として多く指摘されるのは、米中対立や英中関係の緊張など、政治・外交関係に起因する事項だ。今後バイデン政権の対中政策が明らかになっていくことになる。また、ドイツのメルケル首相は2021年9月の総選挙に立候補せずに引退する意向だ。こうした動きが、欧米各国の対中姿勢にも変化が引き起こす可能性がある。中国と欧米各国との関係性と、それを受けた中国における欧米企業のビジネス展開動向に変化がないか、注目して見ていく必要があるだろう。

- 注1:

- 一方でドイツには、第5世代移動通信システム(5G)など重要インフラで、中国の華為技術(ファーウェイ)を排除することを可能とする法案を2020年12月16日に閣議決定する(2020年12月25日付ビジネス短信参照)などの動きもあった。

- 注2:

- コスト削減、現地ニーズにより呼応したものを提供する必要性、サプライチェーン寸断のリスク回避、など様々な目的が考えられる。

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課 課長代理

宗金 建志(むねかね けんじ) - 1999年、ジェトロ入構。海外調査部中国北アジアチーム、ジェトロ岡山、北京センター、海外調査部中国北アジア課、ジェトロ・北京事務所を経て、2018年8月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)