閉じる

閉じる

生産や輸出は堅調も国内販売は不振(メキシコ)

メキシコの自動車産業の現状と対外通商政策(1)

2019年4月26日

2018年のメキシコの自動車生産台数は、大型バス・トラックを除くと前年比0.6%減と横ばいだったが、大型車の生産が15.6%も増加したため、大型まで合わせると0.8%増と過去最高を更新した。大型まで含めた数字で見ると、メキシコは2018年に韓国を抜き、世界第6位の自動車生産国となっている。生産を牽引しているのは堅調な輸出だが、米国自動車販売市場の頭打ち、米国・メキシコ・カナダ協定(USMCA、新NAFTA)の中で原産地規則が厳格化されるなど、今後の輸出に不安要素も存在する。メキシコの自動車産業の現状と展望に関する4本シリーズの1本目は、近年の完成車生産と販売の動向について。

自動車生産台数は世界第6位に浮上

メキシコで完成車(大型バス・トラックを除く)を生産している企業(OEM)は、60年以上の歴史を持ち、メキシコで「ビックファイブ」と呼ばれる日産自動車、ゼネラルモーターズ(GM)、フォルクスワーゲン(VW)、フィアット・クライスラー(FCA)、フォードの5社に加え、生産開始が1994年のホンダ、2002年のトヨタ、2014年のマツダ、2016年の起亜の計9社。なお、VWについては、同系列ブランドのアウディが2017年に生産を開始している。また、2019年には日産とダイムラーの合弁企業であるコンパス(COMPAS)において、ダイムラーのメルセデス・ベンツブランドの乗用車の商業生産が開始され、年末にはトヨタのグアナファト工場におけるピックアップトラック「タコマ」の生産が開始される予定だ。世界自動車工業会(OICA)が発表した、2018年の大型バス・トラックも含めた生産台数をみると、メキシコの生産台数は前年比0.8%増の410万525台となり、韓国を抜いて世界第6位の自動車生産国となった(表1参照)。

| 順位 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 国名 | 台数 | 国名 | 台数 | 国名 | 台数 | 国名 | 台数 | 国名 | 台数 | 前年比 | |

| 1 | 中国 | 23,731.6 | 中国 | 24,503.3 | 中国 | 28,118.8 | 中国 | 29,015.4 | 中国 | 27,809.2 | △ 4.2 |

| 2 | 米国 | 11,660.7 | 米国 | 12,100.1 | 米国 | 12,198.1 | 米国 | 11,190.0 | 米国 | 11,314.7 | 1.1 |

| 3 | 日本 | 9,774.7 | 日本 | 9,278.2 | 日本 | 9,204.6 | 日本 | 9,693.7 | 日本 | 9,728.5 | 0.4 |

| 4 | ドイツ | 5,907.5 | ドイツ | 6,033.2 | ドイツ | 6,062.6 | ドイツ | 5,645.6 | インド | 5,174.6 | △ 8.3 |

| 5 | 韓国 | 4,524.9 | 韓国 | 4,556.0 | インド | 4,489.0 | インド | 4,782.9 | ドイツ | 5,120.4 | 7.1 |

| 6 | インド | 3,844.9 | インド | 4,125.7 | 韓国 | 4,228.5 | 韓国 | 4,114.9 | メキシコ | 4,100.5 | 0.8 |

| 7 | メキシコ | 3,368.0 | メキシコ | 3,565.5 | メキシコ | 3,597.5 | メキシコ | 4,068.4 | 韓国 | 4,028.8 | △ 2.1 |

| 8 | ブラジル | 3,146.4 | スペイン | 2,733.2 | スペイン | 2,885.9 | スペイン | 2,848.3 | ブラジル | 2,879.8 | 6.7 |

| 9 | スペイン | 2,403.0 | ブラジル | 2,429.5 | カナダ | 2,370.3 | ブラジル | 2,699.7 | スペイン | 2,819.6 | △ 1.0 |

| 10 | カナダ | 2,394.2 | カナダ | 2,283.5 | ブラジル | 2,326.5 | フランス | 2,227.0 | フランス | 2,270.0 | 1.9 |

| 11 | ロシア | 1,887.2 | フランス | 1,970.0 | フランス | 2,082.0 | カナダ | 2,199.8 | タイ | 2,167.7 | 9.0 |

| 12 | タイ | 1,880.6 | タイ | 1,915.4 | タイ | 1,944.4 | タイ | 1,988.8 | カナダ | 2,020.8 | △ 8.1 |

| 13 | フランス | 1,821.5 | 英国 | 1,682.2 | 英国 | 1,816.6 | 英国 | 1,749.4 | ロシア | 1,767.7 | 13.9 |

| 14 | 英国 | 1,598.9 | ロシア | 1,384.4 | トルコ | 1,485.9 | トルコ | 1,695.7 | 英国 | 1,604.3 | △ 8.3 |

| 15 | インドネシア | 1,298.5 | チェコ | 1,303.6 | チェコ | 1,349.9 | ロシア | 1,551.3 | トルコ | 1,550.2 | △ 8.6 |

注:大型バス、トラックを含む。

出所:世界自動車工業会(OICA)

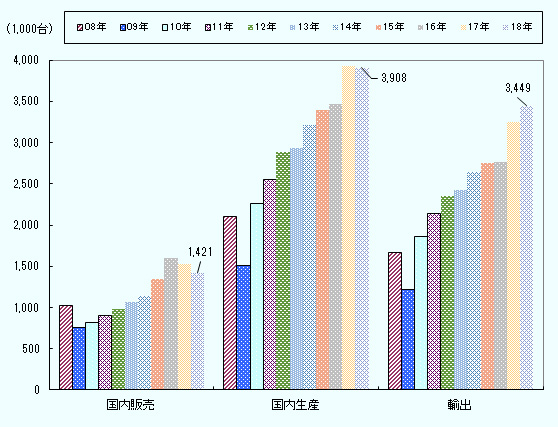

大型バス・トラックを除く生産台数でみると、2018年は390万8,139台で、前年比0.6%の微減となった(図1参照)。要因としては、2018年6月にホンダのグアナファト州セラヤ工場が洪水の被害に遭い、約5カ月間操業停止に追い込まれたことが大きく、ホンダの約3割の生産減少がなければ、2018年の生産台数は前年比で増加していただろう。近年のメキシコの自動車生産台数を牽引しているのは堅調な輸出であり、2018年の輸出(大型車を除く)は6.0%増の344万9,201台と過去最高を更新している。

(大型バス・トラックを除く)

出所:メキシコ自動車工業会(AMIA)

輸出の7割強を占める対米輸出が前年比9.9%増の256万6,701台と好調だったのに加え、欧州向け(47.9%増)、中南米向け(19.9%増)、アジア・大洋州向け(37.7%増)も大きく増えた(表2参照)。ただし、この伸び率にはフォルクスワーゲン(VW)グループのアウディが輸出台数の仕向け地を前年に発表していなかったことが影響しており(前年は「仕向け地不詳」で登録されていた台数が、2018年は各仕向け地に割り振られている)、実際よりも数字が過大になっている。

| 仕向け地 | 2017年 | 2018年 | |||

|---|---|---|---|---|---|

| 台数 | 構成比 | 台数 | 構成比 | 伸び率 | |

| 米州 | 2,842,373 | 87.4 | 3,102,952 | 90.0 | 9.2 |

北米 北米

|

2,602,464 | 80.0 | 2,815,258 | 81.6 | 8.2 |

|

米国

|

2,335,245 | 71.8 | 2,566,701 | 74.4 | 9.9 |

|

カナダ

|

267,219 | 8.2 | 248,557 | 7.2 | △ 7.0 |

|

中南米・カリブ

|

239,909 | 7.4 | 287,694 | 8.3 | 19.9 |

|

ブラジル

|

49,043 | 1.5 | 78,440 | 2.3 | 59.9 |

|

コロンビア

|

50,067 | 1.5 | 52,470 | 1.5 | 4.8 |

|

チリ

|

26,581 | 0.8 | 35,557 | 1.0 | 33.8 |

|

アルゼンチン

|

40,635 | 1.2 | 33,129 | 1.0 | △ 18.5 |

|

プエルトリコ

|

14,916 | 25,832 | 0.7 | 73.2 | |

|

ペルー

|

11,107 | 0.3 | 15,194 | 0.4 | 36.8 |

| 欧州 | 168,140 | 5.2 | 248,688 | 7.2 | 47.9 |

|

ドイツ

|

96,753 | 3.0 | 150,438 | 4.4 | 55.5 |

|

イタリア

|

17,310 | 0.5 | 43,983 | 1.3 | 154.1 |

|

スペイン

|

8,394 | 0.3 | 13,615 | 0.4 | 62.2 |

|

ベルギー

|

4,690 | 0.1 | 6,542 | 0.2 | 39.5 |

| アジア・大洋州 | 39,525 | 1.2 | 54,427 | 1.6 | 37.7 |

|

中国

|

14,325 | 0.4 | 18,964 | 0.5 | 32.4 |

|

アラブ首長国連邦

|

6,316 | 0.2 | 7,399 | 0.2 | 17.1 |

|

日本

|

4,371 | 0.1 | 7,100 | 0.2 | 62.4 |

| その他・不詳 | 203,821 | 6.3 | 43,134 | 1.3 | △ 78.8 |

| 輸出合計 | 3,253,859 | 100.0 | 3,449,201 | 100.0 | 6.0 |

出所:メキシコ自動車工業会(AMIA)

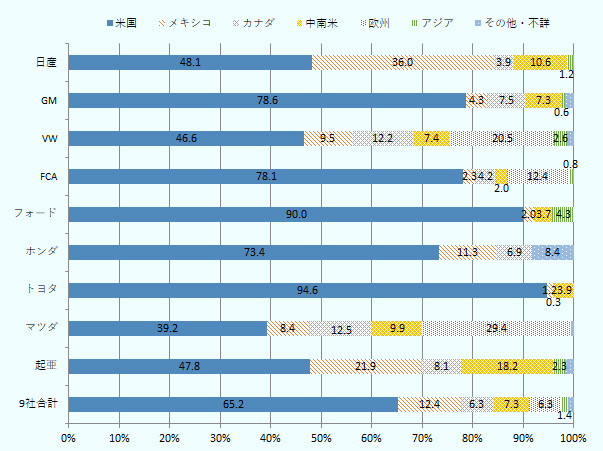

企業別に生産台数をみると、日産が前年比8.1%減の76万2,408台となり、前年比3.6%増のGM(83万4,414台)に抜かれて2位となった。日産が生産台数で首位の座から退いたのは、2010年以来の8年ぶりとなる。生産台数が増加したのは、GM、FCA、起亜、トヨタ、マツダであり、起亜とマツダを除けば、スポーツ用多目的車(SUV)やピックアップトラックの対米輸出増が牽引している。対照的に、国内市場向けの大衆車を多く生産している日産や、米国市場での販売不振が続いている乗用車のみを生産しているフォードの生産が落ち込んでいる。どこの市場に向けてメキシコで自動車を生産しているかは、各企業の戦略によって大きく異なり、日産の場合、2017年時点で40.7%、2018年でも36.0%の生産がメキシコ国内市場向けである(図2参照)。従って、日産は国内販売市場低迷の影響を最も強く受ける。GM、FCA、フォード、トヨタの生産は約8~9割が米国向けであり、米国市場で売れている車種を生産しているかどうかが明暗を分けている。VW、起亜、マツダの仕向け地は比較的多角化されており、米国市場への依存度は相対的に低い。

| 企業名 | 生産 | 販売 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2017年 | 2018年 | 2017年 | 2018年 | |||||

| 台数 | 台数 | 構成比 | 伸び率 | 台数 | 台数 | 構成比 | 伸び率 | |

| GM | 805,758 | 834,414 | 21.4 | 3.6 | 258,523 | 236,069 | 16.6 | △ 8.7 |

| 日産 | 829,262 | 762,408 | 19.5 | △ 8.1 | 366,544 | 314,123 | 22.1 | △ 14.3 |

| VW(フォルクスワーゲン) | 619,798 | 608,471 | 15.6 | △ 1.8 | 233,942 | 196,398 | 13.8 | △ 16.0 |

| FCA(フィアット・クライスラー) | 638,653 | 639,022 | 16.4 | 0.1 | 85,560 | 74,022 | 5.2 | △ 13.5 |

| ヒュンダイ・キア | 221,500 | 294,600 | 7.5 | 33.0 | 133,247 | 144,250 | 10.1 | 8.3 |

|

起亜

|

221,500 | 294,600 | 7.5 | 33.0 | 86,713 | 94,234 | 6.6 | 8.7 |

|

ヒュンダイ

|

0.0 | — | 46,534 | 50,016 | 3.5 | 7.5 | ||

| フォード | 315,455 | 280,499 | 7.2 | △ 11.1 | 83,275 | 70,693 | 5.0 | △ 15.1 |

| トヨタ | 151,062 | 191,978 | 4.9 | 27.1 | 105,464 | 108,761 | 7.7 | 3.1 |

| ホンダ | 208,857 | 147,158 | 3.8 | △ 29.5 | 90,362 | 85,977 | 6.0 | △ 4.9 |

| マツダ | 141,774 | 149,589 | 3.8 | 5.5 | 54,163 | 58,112 | 4.1 | 7.3 |

| ルノー | — | — | — | — | 30,199 | 27,784 | 2.0 | △ 8.0 |

| スズキ | — | — | — | — | 19,255 | 26,380 | 1.9 | 37.0 |

| BMW | — | — | — | — | 21,796 | 25,090 | 1.8 | 15.1 |

| メルセデス・ベンツ | — | — | — | — | 18,728 | 21,520 | 1.5 | 14.9 |

| 三菱自動車 | — | — | — | — | 15,286 | 14,061 | 1.0 | △ 8.0 |

| プジョー | — | — | — | — | 8,885 | 9,576 | 0.7 | 7.8 |

| いすゞ | — | — | — | — | 1,851 | 1,739 | 0.1 | △ 6.1 |

| スバル | — | — | — | — | 1,350 | 1,184 | 0.1 | △ 12.3 |

| その他 | — | — | — | — | 2,068 | 5,719 | 0.4 | 176.5 |

| 日系企業合計 | 1,330,955 | 1,251,133 | 32.0 | △ 6.0 | 654,275 | 610,337 | 42.9 | △ 6.7 |

| 合計 | 3,932,119 | 3,908,139 | 100.0 | △ 0.6 | 1,530,498 | 1,421,458 | 100.0 | △ 7.1 |

注:系列ブランド(例えばフォルクスワーゲンはSEAT,AUDI,PORSCHE)を含む。

いすゞの販売台数はELF100/ELF200/ELF300の販売台数のみがAMIAに報告されている。

トヨタの生産台数はマツダへの委託生産車種(2018年:3万6,926台)を含む。

出所:メキシコ自動車工業会(AMIA)

(2018年,国産車販売+輸出の合計に占める構成比)

注:2018年1-12月のデータ。

出所:国立統計地理情報院(INEGI)データからジェトロ作成

対ドル為替レートの下落や高金利により国内販売の不振が続く

堅調な輸出とは対照的に、2018年は前年に引き続き国内販売が低迷した。国内販売台数は2年連続で減少し、2018年は前年比7.1%減の142万1,458台と150万台割れの水準となった。企業別に国内販売をみると、日産は2009年以来保持している国内販売第1位の座を維持したが、前年と比べると14.3%減と大きく減らしている。GM、VW、FCA、フォードといったメキシコ市場での歴史が長いビックファイブが軒並み販売を大きく減らした一方、ヒュンダイ・起亜、トヨタ、マツダといった企業が販売を伸ばしている。

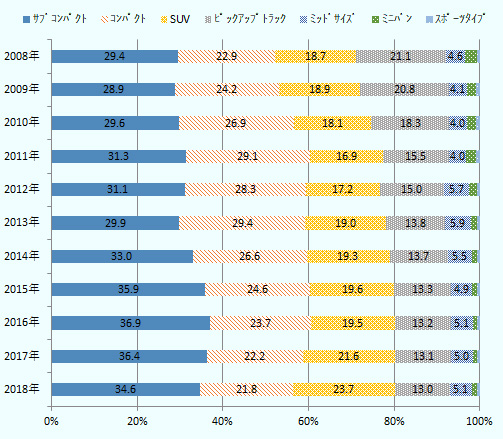

ビックファイブの販売が不振な背景には、販売の主力とする「サブコンパクト」(排気量1.3~1.5リットル前後の小型車)や「コンパクト」(1.8~2.0リットル前後の小型車)といったセグメントが落ち込んでいることがある。過去最高の国内販売台数を記録した2016年には両方合わせて60.6%のシェアがあったが、2018年には56.4%まで落ち込んだ(図3参照)。他方、SUVの市場はメキシコでも確実に成長しており、同期間に19.5%から23.7%に拡大している。

出所:メキシコ自動車工業会(AMIA),国立統計地理情報院(INEGI)データから作成

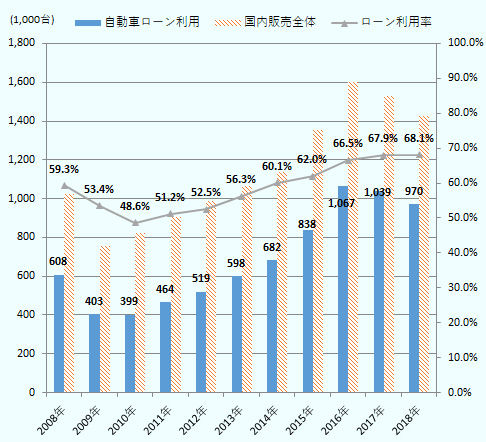

サブコンパクトやコンパクトといったいわゆる大衆車のセグメントの販売が振るわない要因としては、2016年に米国大統領候補のドナルド・トランプ氏の登場を機に対ドル為替レートの下落が進み、輸入車を中心に販売価格が上昇したことに加え、為替レートの下落と輸入インフレを抑えるために中央銀行が政策金利を引き上げてきており、それが自動車ローンの金利に影響して大衆車の販売の大半を占めるローン販売に影響を及ぼしていることが挙げられる。2018年の期中平均対ドル為替レートは1ドル=19.24ペソであり、2015年と比較すると17.5%下落している。中央銀行の政策金利は2016年初の3.25%から2018年末には8.25%まで引き上げられており、これが自動車ローンの金利にも影響を及ぼしている。2016年以降、国内販売に占めるローン販売の比率は7割近くに達しており、ローン金利の上昇は大衆車を中心に、国内販売を冷え込ませる要因となる(図4参照)。

2019年に入り、対ドル為替レートは1ドル=18ペソ台後半~19ペソ台前半で安定推移しており、またインフレ率も中銀目標の4%以下の水準で推移している。米国連邦準備制度理事会(FRB)の利上げ観測も遠のいていることから、中銀が政策金利を今後引き下げる可能性が少しずつ高まっており、為替やインフレの安定とローン金利の低下が国内販売を活性化させることに期待する声もあるものの、2019年中は国内販売の不振が続くと見る識者が多い。

出所:メキシコ自動車ディーラー協会(AMDA)

メキシコの自動車産業の現状と対外通商政策

- 執筆者紹介

-

ジェトロ・メキシコ事務所 次長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)、海外調査部米州課(2012~2018年)を経て2018年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)