閉じる

閉じる特集:トランプ政権の1年を振り返る2017年トランプ政権最大の成果、税制改革を振り返る

2018年1月31日

2017年12月22日、1986年のレーガン政権以来となる大型の税制改革がトランプ大統領の署名をもって成立した。標準控除額の拡大や法人税率一律21%への引き下げ、テリトリアル(源泉地課税主義)税制への移行など2018年以降、国民生活や企業の経済活動に直接影響を与える改正が多数並ぶ。今回の税制改革により今後10年で財政収支に約1兆5,000億ドルの穴をあける事実に変わりはないが、トランプ政権は減税による経済成長でその穴を埋めると算段する。経済成長の重要な鍵となる企業行動では早速従業員への臨時ボーナスや設備投資を発表する企業が見られたものの日系製造業では慎重な意見も聞かれる。

短期決戦で勝利

12月22日、トランプ大統領の署名をもって「米国を再び偉大にする」税制改革が約30年ぶりに実現した。トランプ大統領は、「tax cut(減税)」を米国民へのクリスマスプレゼントにしたいと述べてきたが、まさに有言実行となった。

小さな政府を理念とする共和党は、2014年に当時のデイブ・キャンプ下院歳入委員長を中心に法人税率の引き下げ(25%)やテリトリアル税制への移行等を含む税制改革法案(キャンプ法案)を発表していた。その後、2016年の共和党政策綱領でも法人税率の引き下げ(20%)などを掲げ、トランプ大統領も選挙期間中、法人税率を15%にすると述べるなど減税を含む税制改革に意欲を見せていた。そして、2016年11月、トランプ氏が大統領選挙に勝利し、行政府、立法府ともに共和党が主導権を握って以降、トランプ政権移行チームと、キャンプ氏を引き継ぐ形で税制改革議論をリードしてきたポール・ライアン下院議長ら共和党指導部とで税制改革に向けた協議が着々と進められてきた。

2017年1月20日にトランプ大統領が発表した政策でも、税制改革を通じ、税制の簡素化や全税区分での税率と法人税の引き下げを行うとしており、税制改革はトランプ政権、議会共和党にとって、オバマケアの廃止と並ぶ最優先課題の一つとして進められてきた。制度設計に当たっては、限られた共和党関係者のみで議論が進められたこともあり民主党を中心に批判の声が上がったものの、9月27日にトランプ政権と上下両院共和党指導部が税制改革案を発表して以降、わずか86日でのトランプ大統領法案署名となった(表1)。

| 日付 | 内容 |

|---|---|

| 2014年2月16日 | デイブ・キャンプ下院歳入委員会委員長(当時)がキャンプ法案草案を発表 |

| 2014年12月10日 | 下院歳入委員会が下院に「Tax Reform Act of 2014(キャンプ法案)」を提出 |

| 2016年6月24日 | 下院共和党指導部が「ブループリント(A BETTER WAY)」を発表 |

| 2017年4月26日 | ホワイトハウスが「税制改革案の骨子」を発表 |

| 2017年7月27日 | ホワイトハウスと上下両院の共和党指導部が国境調整税の棚上げを発表 |

| 2017年9月27日 | ホワイトハウスと上下両院の共和党指導部が「税制改革案(Unified Framework for Fixing Our Broken Tax Code)」を発表 |

| 2017年11月2日 | 下院歳入委員会が下院法案を公表 |

| 2017年11月9日 | 上院財政委員会が上院法案を公表 |

| 2017年11月9日 | 下院歳入委員会が法案可決 |

| 2017年11月16日 | 上院財政委員会が法案可決 |

| 2017年11月16日 | 下院本会議が法案可決(227票対205票) |

| 2017年12月2日 | 上院本会議が法案可決(51票対49票) |

| 2017年12月13日 | 両院協議会を開催 |

| 2017年12月15日 | 両院協議会が法案一本化(Conference report)を公表 |

| 2017年12月19日 | 下院本会議が一本化法案可決(227票対203票) |

| 2017年12月20日 | 上院本会議が一本化法案可決(51票対48票) |

| 2017年12月20日 | 下院本会議が一本化法案再可決(224票対201票) |

| 2017年12月22日 | トランプ大統領署名・法案「Tax Cuts and Jobs Act(H.R.1)」成立 |

- 出所:

- ホワイトハウス、上下両院公表資料等からジェトロ作成

中間選挙に向け公約実現

2016年の選挙以前から税制改革に向けた議論が積み重ねられてきたとはいえ、共和党が短期間での審議・成立を強行した背景には、オバマケア廃止の頓挫後、2018年に連邦議会中間選挙を控えトランプ政権や共和党としての目に見える成果を出す必要性や12月12日のアラバマ州上院補欠選挙の敗北で、年明けには上院共和党51議席、民主党49議席と議席数の差がさらに縮ってしまう事情があった。

両院協議会の結果を見ると、法人税率の引き下げ時期(2018年1月から)や法人代替ミニマム税の廃止等は下院案に沿う形となったが、個人所得税減税や基礎控除等を2025年末までの時限措置とする上院案を採用したほか、一部上院議員が反発を見せていた子女控除額を最終的に拡大するなど、文字通り両院折衷案となったものの、わずかでも造反者が出れば年内可決が難しくなる上院共和党への配慮もにじむ。また、税制改革法には、トランプ大統領と共和党の念願と言えるオバマケア撤廃に関して、連邦政府が医療保険に加入していない個人に科す罰金等を廃止する規定が盛り込まれており、大統領の言葉を借りれば「オバマケアを本質的に廃止する」に至った。

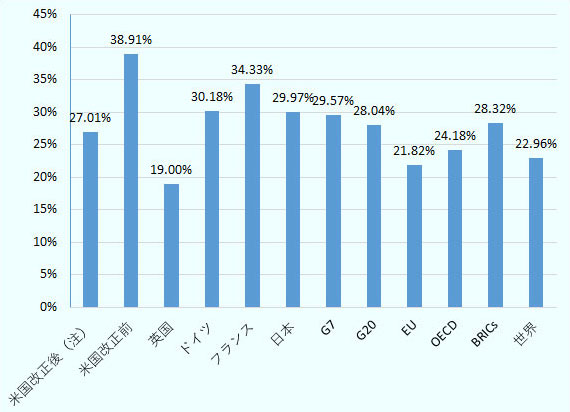

企業税制改革の目玉の一つであった法人税率引き下げについては、最終的に一律21%に落ち着いた。この税率は、トランプ政権が主張していた経済協力開発機構(OECD)の法人税平均値(22.34%)より低く、法人実効税率でもG7やG20 などを下回る(図1)。

- 注:

- 地方税分は2017年OECD公表値(6.01%)を使用

- 出所:

- タックスファンデーションおよびOECDからジェトロ作成

このほか、パススルー事業体に対する税控除適用や5年間の期限付きながら設備投資の一括償却を認める措置(表2)など企業活動に直接的な影響を与える改正が目を引く。立法過程においては、改正案に対して懸念を表明、あるいは、議員へのロビー活動を強化していた業界団体が見受けられた。しかし、法案成立を受けて、全米製造業協会や全米中小企業協会をはじめ、多くの業界団体が総じて歓迎の声明を出しており、多少の痛みを伴う業界があるものの、結果的には米国ビジネス界が意図した改正となったことが示唆される。

| 項目 | 新制度(税制改革法) | 現行制度 |

|---|---|---|

| 法人代替ミニマム税 | 撤廃 | ― |

| 連邦法人税の最高税率 | 21%(一律) | 35% |

| パススルー事業体の所得に対する最高税率 | 31万5,000ドルまでの事業所得に対して20%まで税控除 ※2025年末まで | 39.6%(個人所得税) |

| 投資費用の即時償却 | 5年間にわたり設備投資の即時償却を認める ※2023年から償却率逓減の上、2027年まで継続 | ― |

| 支払利子の損金算入 | 調整課税所得(Adjusted Taxable Income)の30%を超えるネット支払利子の損金不算入 | 原則算入可 |

| 課税方式 | 源泉地課税方式(テリトリアル税制) | 全世界所得課税+外国税額控除制度(注) |

| 海外留保利益への課税 | 1回限りの課税(現金など:15.5%、その他:8%)ただし、8年間にわたって分割支払い可 | 米国への資金還流時に課税 |

| 海外関連企業の支払いへの課税 | 国外関連企業への税源浸食的支払いと課税所得を合算した額に10%(2018年のみ5%、その後10%、2026年以降は12.5%)課税した額が通常の法人税額を超える場合にその額を徴収する税源浸食税(BEAT: Base Erosion and Anti-Abuse Tax)を新設 | ― |

| 無形資産所得に対する課税 | 特定外国子会社(CFC)のグローバル無形資産低税率所得に対して米国株主側で課税 ・米国企業が海外で稼いだ国外無形資産所得に対して軽減税率を適用 | ― |

- 注:

- 海外で支払った税金を米国の税額から控除する制度。

- 出所:

- 下院歳入委員会資料等からジェトロ作成

次に、国際税制に目を移すと、かねてからトランプ大統領が批判していた、2 兆数億ドルに及ぶとされる米国企業の海外留保資金について、国内還流を促す措置や、OECD諸国の多くが採用するテリトリアル(源泉地課税主義)税制への移行等が盛り込まれた。

また、2015年10月にBEPS(Base Erosion and Profit Shifting:税源浸食と利益移転対策(注))最終報告が公表され、米国でも多国籍企業による課税逃れへの対応が求められていた。こうした中、各国が協調して国内税制の調和を図る必要があった支払利息の損金算入制限の拡大や、海外の低税率国において、米国企業が世界的競争力を持つソフトウエア技術や特許などの無形資産により稼いだ海外所得(グローバル無形資産低税率所得)に対する課税強化策が組み込まれた。加えて、海外への利益移転を抑制する税源浸食税(BEAT: Base Erosion and Anti-Abuse Tax)を新設するなど多国籍企業による税源浸食と利益移転対策を意識した格好だ。

ただし、欧州主要5カ国(英仏独伊西)からは、国外無形資産所得への低税率適用に関して、世界貿易機関(WTO)体制下での実質的な輸出補助金にあたるのではないかとの懸念の声も聞かれる。 こうしたことから、2018年以降も引き続き議論を呼ぶ可能性も否定できないものの、共和党、そしてトランプ大統領にとって、税制改革の実現とオバマケアの本質的な廃止は、2018年の中間選挙に向け、候補者が有権者に向け共和党の成果をアピールする格好の手土産になったと言えよう。

減税効果試算はバラツキも

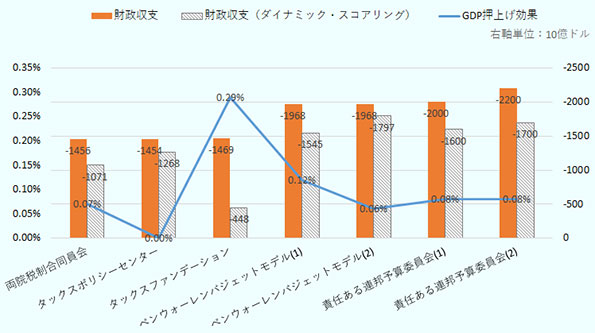

今回の税制改革の減税規模は、両院協議会が発表した資料によれば2027年までの10年間で1兆4,560億ドルに及び、その内訳は個人税制では1兆1,266億ドル、企業税制では6,538億ドルの減税を、国際税制では3,244億ドルの増収を見込む。また、議会予算局も2017年12月15日、税制改革が今後10年間で1兆4,549億ドルの財政赤字をもたらすとする試算を公表したが、これら財政赤字への影響や経済押し上げ効果については、いくつかの民間調査機関等でも試算を公表している(図2)。

- 注:

- ダイナミック・スコアリングの試算に当たっては機関ごとに前提条件が異なる。

- 出所:

- 両院税制合同員会、責任ある連邦予算委員会公表資料からジェトロ作成

責任ある連邦予算委員会やベンウォーレンバジェットモデルの試算は、個人所得税減税等の時限措置が延長されることを前提としており、それによって5,700億ドルから7,250億ドルの潜在的な追加費用をもたらすと見積もる(試算額に含めている)。税制変更による経済成長などを通じて税収に跳ね返る効果も加味したダイナミック・スコアリングによる試算を見ると、財政赤字幅が448億ドルから1兆7,970億ドルと試算機関によって差が出る結果となっている。加えて、今後10年間の国内総生産(GDP)押し上げ効果は、年平均で0.00%(have little effect)から0.29%までと、幅が見られる。

日系企業からは期待の声も

減税による歳入減を経済成長による増収で補填(ほてん)しようともくろむトランプ政権にとって、企業の設備投資や個人消費の押し上げなどは欠かせないが、法案の議会通過を受けて、一部の米国企業では、早くも設備投資や従業員への臨時ボーナスを発表した。通信大手のAT&Tは12月20日、2018年に国内での10億ドルの追加投資と20万超の国内従業員に1,000ドルのボーナスを支給することを発表した。このほか、ボーイング(航空)やコムキャスト(通信)、ウェルズ・ファーゴ(金融)、バンク・オブ・アメリカ(金融)なども従業員の賃上げや人材育成への投資などを行うとしている。一方、再保険会社のルネサンスリーは、繰り延べ税金資産の一部の評価額引き下げにより純利益の4,000億ドル減を見込むとしている。

では、日系企業の動向はどうか。ジェトロが2017年10~11月に実施した「米国進出日系企業実態調査」によれば、税制への関心はトランプ政権の政策の中で最も高く(80.6%)、減税に対する期待の声が聞かれた。ただし、減税による追加投資には慎重な姿勢も目立つ。 法案成立後、多くの企業が入念なタックスプランニング(税務戦略)を進める中で、今後、政権が意図するような行動を企業がとるのかその動向が注目される。

高所得者層優遇との批判や国内世論の支持は低いとされる税制改革だが、安定した経済成長と先進国唯一の人口増加を続ける米国において、税制改革を通じてさらに世界の富を米国に集める仕組みを構築した共和党指導者たちの政治手腕は、賛否両論あるものの評価されるものと言えよう。

- 注:

- 多国籍企業が国際的な税制の隙間や抜け穴を利用した租税回避により、税負担を軽減している問題に対応するため、2012年6月にOECD租税委員会が「BEPSプロジェクト」を立ち上げ、国際課税ルールについて議論されたもの。

- 執筆者紹介

-

ジェトロ海外調査部米州課

仁平 宏樹(にへい ひろき) - 2008年茨城県庁入庁。2017年からジェトロに出向し、海外調査部米州課勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)