閉じる

閉じる

自動車生産・販売に大打撃を受けた2020年(EU)

懸念材料含みながら、2021年もEV躍進継続へ

2021年8月6日

欧州自動車業界にとって、2020年は新型コロナウイルス危機によって大打撃を受けた1年となった。欧州自動車工業会(ACEA)が2021年3月に発表した「経済・市場報告書2020年版![]() (1.44MB)」によると、2020年のEU26カ国(マルタを除く)の乗用車の新車登録台数は994万2,509台だった。前年比23.7%減(約309万台減)と、ACEAが統計を取り始めた1990年以降で最大の落込みとなった。

(1.44MB)」によると、2020年のEU26カ国(マルタを除く)の乗用車の新車登録台数は994万2,509台だった。前年比23.7%減(約309万台減)と、ACEAが統計を取り始めた1990年以降で最大の落込みとなった。

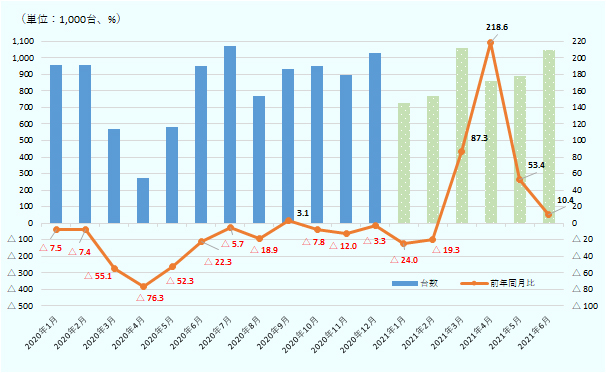

欧州では2020年2月から新型コロナウイルス感染拡大が始まり、同年3~5月には各国がロックダウン措置などの規制を導入したため、自動車業界も工場の操業停止や販売店の休業などを余儀なくされた(図1参照)。ACEAによると、EU域内17カ国にある自動車メーカー各社の工場での操業停止は平均で約30日近くに及んだ。同年夏以降、規制緩和とともに市場回復の兆しが見え始めた。しかし、秋になると再び感染者数が増加し、規制が再強化された。秋に生産が中断されることはなかったが、生産、消費者心理とも、2020年末までに新型コロナ危機以前の水準に回復することはなかった。国別の新車登録台数は全ての国で2桁減となった。なお、EUの4大市場では、減少率の大きい順にスペイン(32.3%減)、イタリア(27.9%減)、フランス(25.5%減)、ドイツ(19.1%減)だった(表1参照)。

登録台数、前年同月比の増減率

注:マルタについてはデータ入手不可能として、ACEAは統計に含めていない。英国は2020年1月末にEUを離脱したため、統計に含まれていない。

出所:ACEA資料を基にジェトロ作成

| 国名 | 2019年 | 2020年 | 前年比 |

|---|---|---|---|

| ドイツ | 3,607,258 | 2,917,678 | △ 19.1 |

| フランス | 2,214,279 | 1,650,118 | △ 25.5 |

| イタリア | 1,916,949 | 1,381,496 | △ 27.9 |

| スペイン | 1,258,251 | 851,211 | △ 32.3 |

| ベルギー | 550,003 | 431,491 | △ 21.5 |

| ポーランド | 555,598 | 428,347 | △ 22.9 |

| オランダ | 445,217 | 358,330 | △ 19.5 |

| スウェーデン | 356,036 | 292,024 | △ 18.0 |

| オーストリア | 329,363 | 248,740 | △ 24.5 |

| チェコ | 249,915 | 202,971 | △ 18.8 |

| デンマーク | 225,581 | 198,130 | △ 12.2 |

| ポルトガル | 223,799 | 145,417 | △ 35.0 |

| ハンガリー | 157,900 | 128,021 | △ 18.9 |

| ルーマニア | 161,562 | 126,351 | △ 21.8 |

| フィンランド | 114,203 | 96,415 | △ 15.6 |

| アイルランド | 117,109 | 88,324 | △ 24.6 |

| ギリシア | 114,109 | 80,977 | △ 29.0 |

| スロバキア | 101,568 | 76,305 | △ 24.9 |

| スロベニア | 73,193 | 53,694 | △ 26.6 |

| ルクセンブルク | 55,008 | 45,189 | △ 17.9 |

| リトアニア | 46,200 | 40,232 | △ 12.9 |

| クロアチア | 62,975 | 36,005 | △ 42.8 |

| ブルガリア | 35,371 | 22,368 | △ 36.8 |

| エストニア | 26,589 | 18,750 | △ 29.5 |

| ラトビア | 18,692 | 13,864 | △ 25.8 |

| キプロス | 12,220 | 10,061 | △ 17.7 |

| EU合計 | 13,028,948 | 9,942,509 | △ 23.7 |

注:マルタについてはデータが入手不可能として、ACEAは統計に含めていない。英国は2020年1月末にEUを離脱したため、統計に含まれていない。

出所:ACEA資料を基にジェトロ作成

各社が販売台数を減らす中、トヨタは比較的健闘

EU25カ国(マルタとキプロスを除く)の主要メーカー別の乗用車新車登録台数と市場シェアを見ると、1位はフォルクスワーゲン(VW)グループで、249万2,635台(シェア25.1%)だった。これにステランティス(216万8,791台、シェア21.9%)、ルノーグループ(113万6,014台、シェア11.5%)が続いた。日本勢ではトヨタグループ(56万2,430台、シェア5.7%)が6位に入った。新型コロナ危機の影響で登録台数が前年比2割以上減となったグループが多い中、トヨタは12.8%減と比較的健闘した(表2参照)。

| グループ・社名/ブランド名 | 2019年 | 2020年 |

2020年 市場シェア |

登録台数 前年比 |

|---|---|---|---|---|

| VWグループ(合計) | 3,166,495 | 2,492,635 | 25.1 | △ 21.3 |

フォルクスワーゲン フォルクスワーゲン

|

1,510,107 | 1,148,885 | 11.6 | |

|

ショコダ

|

653,774 | 557,635 | 5.6 | |

|

アウディ

|

576,826 | 466,629 | 4.7 | |

|

セアト

|

422,773 | 316,202 | 3.2 | |

|

その他

|

3,015 | 3,284 | 0.0 | |

| ステランティス(合計) | 3,017,700 | 2,168,791 | 21.9 | △ 28.1 |

|

プジョー

|

871,504 | 672,199 | 6.8 | |

|

フィアット

|

614,276 | 463,117 | 4.7 | |

|

オペル

|

643,370 | 383,903 | 3.9 | |

|

シトロエン

|

578,111 | 415,720 | 4.2 | |

|

ジープ

|

155,387 | 116,146 | 1.2 | |

|

ランチア

|

58,757 | 43,026 | 0.4 | |

|

DS

|

44,767 | 39,588 | 0.4 | |

|

アルファロメオ

|

47,209 | 32,424 | 0.3 | |

|

マセラッティ

|

4,236 | 2,587 | 0.0 | |

|

ダッジ

|

42 | 47 | 0.0 | |

|

クライスラー

|

39 | 34 | 0.0 | |

|

その他

|

2 | 0 | 0.0 | |

| ルノーグループ(合計) | 1,533,001 | 1,136,014 | 11.5 | △ 25.9 |

|

ルノー

|

990,176 | 760,614 | 7.7 | |

|

ダチア

|

537,992 | 373,469 | 3.8 | |

|

ラーダ

|

4,833 | 1,931 | 0.0 | |

| BMWグループ(合計) | 770,826 | 648,412 | 6.5 | △ 15.9 |

|

BMW

|

624,870 | 527,829 | 5.3 | |

|

ミニ

|

145,649 | 120,372 | 1.2 | |

|

その他

|

307 | 211 | 0.0 | |

| ダイムラー(合計) | 822,151 | 632,637 | 6.4 | △ 23.1 |

|

メルセデス

|

712,895 | 607,273 | 6.1 | |

|

スマート

|

109,256 | 25,364 | 0.3 | |

| トヨタグループ(合計) | 644,869 | 562,430 | 5.7 | △ 12.8 |

|

トヨタ

|

606,452 | 530,376 | 5.3 | |

|

レクサス

|

38,417 | 32,054 | 0.3 | |

| フォード | 738,797 | 517,446 | 5.2 | △ 30.0 |

| 現代 | 458,635 | 358,460 | 3.6 | △ 21.8 |

| 起亜 | 395,088 | 340,907 | 3.4 | △ 13.7 |

| ボルボ | 265,055 | 228,882 | 2.3 | △ 13.6 |

| 日産 | 286,540 | 206,691 | 2.1 | △ 27.9 |

| スズキ | 217,896 | 143,985 | 1.5 | △ 33.9 |

| マツダ | 205,086 | 118,901 | 1.2 | △ 42.0 |

| 三菱自動車 | 119,543 | 86,188 | 0.9 | △ 27.9 |

| テスラ | 73,031 | 58,412 | 0.6 | △ 20.0 |

| ホンダ | 73,096 | 50,653 | 0.5 | △ 30.7 |

| スバル | 23,989 | 15,183 | 0.2 | △ 36.7 |

注:マルタとキプロスについてはデータが入手不可能として、ACEAは統計に含めていない。英国は2020年1月末にEUを離脱したため、統計に含まれていない。

出所:ACEA資料を基にジェトロ作成

生産台数も前年比23.3%減

EUの2020年の生産台数は1,081万265台、前年比23.3%減(約329万台減)だった。販売台数と同様に大きく減少した。主要生産国の中で特に落ち込んだのはフランス(86万1,660台、45.8%減)だ。前年の生産台数はEU第3位だったが、第5位に転落した。代わって第3位となったチェコ、第4位のスロバキアの生産台数はそれぞれ112万9,184台(19.3%減)、94万3,847台(12.0%減)だった。EU第1位と第2位は、前年同様だった。第1位のドイツは340万3,981台(24.3%減)、第2位のスペインは175万1,891台(19.5%減)で、いずれも生産が大きく減少した(表3参照)。

| 国名 | 2019年 | 2020年 | 前年比 |

|---|---|---|---|

| ドイツ | 4,493,769 | 3,403,981 | △ 24.3 |

| スペイン | 2,175,909 | 1,751,891 | △ 19.5 |

| チェコ | 1,398,996 | 1,129,184 | △ 19.3 |

| スロバキア | 1,072,858 | 943,847 | △ 12.0 |

| フランス | 1,590,636 | 861,660 | △ 45.8 |

| イタリア | 548,688 | 476,288 | △ 13.2 |

| ルーマニア | 490,412 | 437,628 | △ 10.8 |

| ハンガリー | 524,348 | 432,603 | △ 17.5 |

| スウェーデン | 285,709 | 256,671 | △ 10.2 |

| ベルギー | 247,020 | 237,261 | △ 4.0 |

| EU合計 | 14,096,291 | 10,810,265 | △ 23.3 |

出所:ACEA資料を基にジェトロ作成

EVが躍進、新車登録台数の1割占める

新車登録台数が大幅に減少する中、電気自動車(EV、注1)の占める割合が大幅に上昇した。ACEAの統計によると、EUの新車登録台数に占めるEVの割合は10.5%と、前年の3.0%から大きく伸びた。ハイブリッド式EVも、前年の5.7%から11.9%に伸びた。EV躍進の背景には、EU規則2019/631![]() (2020年1月1日適用開始)によって、2020年から新車の乗用車の二酸化炭素(CO2)排出量を走行距離1キロにつき95グラム以下に低減させることが義務付けられたことがある。そのために、各社がEVの新モデルの投入や販売に力を入れた。また、新型コロナ危機関連の経済対策として、各国がEV購入補助金(2020年9月4日付ビジネス短信参照)を導入する契機となった。

(2020年1月1日適用開始)によって、2020年から新車の乗用車の二酸化炭素(CO2)排出量を走行距離1キロにつき95グラム以下に低減させることが義務付けられたことがある。そのために、各社がEVの新モデルの投入や販売に力を入れた。また、新型コロナ危機関連の経済対策として、各国がEV購入補助金(2020年9月4日付ビジネス短信参照)を導入する契機となった。

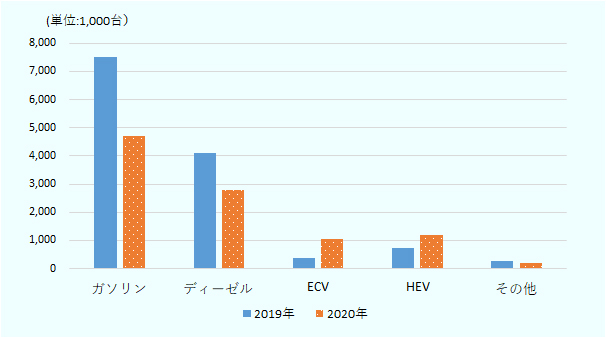

ガソリン車とディーゼル車は合計で全体の75%と、依然として大部分を占めている。しかし、EVやハイブリッド式EVと対照的に、前年の約90%から大きく後退し、ACEAは新型コロナ危機による新車販売低迷の影響を最も受けたカテゴリーになったとした(図2参照)。

自動車業界を専門とするドイツのシュミット自動車リサーチによると(注2)、2020年の西欧18カ国(注3)のバッテリー式電気自動車(BEV)とプラグインハイブリッド車(PHEV)の新車登録台数は合計で約133万台。中国(125万台、注4)を抜いて、世界最大の市場となった。BEVだけで計上すると、新車登録台数は72万7,927台で、前年比2.1倍に及んだ。これを主要メーカーのシェア別に見ると、「ID.」シリーズが好調なVWグループが、シェア第1位(23.9%、17万3,943台)となり、登録台数は前年比3.4倍増だった。これに、ルノー・日産・三菱自動車連合(3社合計でシェア18.6%、13万5,537台)、テスラ(シェア13.4%、9万7,791台)が続いた。日本企業では、2020年に新モデルを投入したマツダとホンダのシェアがそれぞれ1.2%、0.5%だった。構成比はまだまだ低いものの、今後が注目される。

注1:マルタについてはデータ入手不可能として、ACEAは統計に含めていない。英国は2020年1月末にEUを離脱したため、統計に含まれていない。

注2:「その他」とは、天然ガス自動車など、電気自動車(ECV)とハイブリッド車(HEV)以外の代替燃料車を指す。

出所:ACEA資料を基にジェトロ作成

輸出入でもEV好調、EV輸入車の23%は日本車

EU統計局(ユーロスタット)によると、2020年のEU27カ国の輸出台数は516万161台(前年比24%減)。内訳は、ガソリン車64%、ディーゼル車22%、EV・ハイブリッドEV14%だった。また、輸入は301万2,495台(16%減)で、内訳は、ガソリン車53%、ディーゼル車18%、EV・ハイブリッドEV30%だった。

自動車の輸出入でも、全体的に2020年は新型コロナ危機の影響がみられた。その中でも、EV・ハイブリッドEVは存在感を年々増してきた。ユーロスタットによると、2017年比の2020年の台数は、輸出が約5倍、輸入が約3倍に上った。2020年のEV・ハイブリッドEVの主要輸出相手国は、英国(構成比39%)、米国(16%)、ノルウェー(10%)、中国(9%)だった。輸入相手国では、日本と米国が首位(それぞれ23%)。これに、韓国(15%)、英国(14%)、トルコ(10%)、中国(9%)が続いた。

2021年は半導体供給不足などに懸念、EVは躍進へ

2021年の販売は動向について、ACEAの2月時点の予測によると、各国でワクチン接種計画が進展し、下半期には自動車市場は持ち直し、その結果、新車販売台数は前年比約10%増となるとみていた(2021年2月5日付ビジネス短信参照)。その後、ACEAの7月の発表によると、2021年上半期(1~6月)のEU26カ国(マルタを除く)の新車登録台数は、前年同期比25.2%増の約540万台だった。2019年同期より約150万台少なかったものの、需要は回復傾向にある。しかし、いまだ収束の気配が見えない新型コロナ危機に加え、世界的な半導体供給不足も自動車業界を脅かしている。欧州委員会は、欧州の次世代半導体生産の世界シェアを2030年までに20%以上にするという目標を掲げ、半導体のEU域内生産増加に取り組んでいる。ACEAはそうした方針を歓迎しつつも、現在の供給不足の解消こそが喫緊の課題とする。こうした危機感の下、欧州委に対しても支援を求めた(2021年3月17日付ビジネス短信参照)。また、欧州自動車部品工業会(CLEPA)も6月、半導体供給不足の影響は2022年に入っても継続する可能性があると指摘し、供給回復の見通しは立っていない。

ただし、新型コロナと半導体の供給不足を考慮しても、シュミット自動車リサーチは2021年もEVの躍進が続くとみる。同社の予測では、BEVの販売台数は100万台を超えて約104万5,500台となり、新車販売全体の8.5%を占めることになるとした。その理由として、(1)米国テスラが欧州工場の生産を開始し、同社の販売台数が倍増する可能性や、(2)VWグループのEV向けモジュラープラットフォーム「MEB」の生産拡大、を挙げた。また、2021年はPHEVの販売台数が大きく伸びる可能性も高い。BEVとPHEVを合わせると、新車販売台数に占める割合が15.5%になると予測している。同社の7月の発表によると、西欧18カ国では2021年上半期(1~6月)に、BEVとPHEVの新車登録台数が合計で約101万台に及び、新車登録台数全体の17.2%を占めた。

EV普及促進の課題は、購入インセンティブと充電設備拡充

しかし、EVの普及には課題もある。まず、EU域内での不均衡なEV普及率だ。EU全体のEV新車販売の約75%がスウェーデン、オランダ、フィンランド、デンマークの4カ国に集中する。対照的に、東欧諸国などを中心に、EU加盟国のうち10カ国のEVのシェアは3%以下だ。ACEAは、国民1人当たりGDP水準の低い国でのEVシェアが伸び悩む傾向があると指摘。長期的な販売促進のため、EV購入を検討する消費者向けのインセンティブ展開を求めている。さらに充電ポイントについても、課題含みだ。ACEAによると、EU域内設置スタンドの70%がオランダ、フランス、ドイツの3カ国に集中するといういびつな状況で、EU全体ではまだ不足していると指摘する。欧州委は「欧州グリーン・ディール」(注5)の一環として2020年12月に発表したEV普及などを目標にする「スマートモビリティー戦略」(2020年12月11日付ビジネス短信参照)で充電ポイント拡充の数値目標を示した。その後2021年7月に、代替燃料インフラ整備に関する新規則案![]() (9.88MB)を発表(2021年7月16日付ビジネス短信参照)。現行の「代替燃料インフラ指令」を改正し、「指令」から加盟国に直接適用できる「規則」とすることにより、加盟国に対して拘束力のある目標を課し、充電ポイント設置を促進させる意向だ。ACEAは、新規則案を歓迎しつつ、その上で、2030年までに350万基以上にするという欧州委の目標では依然として少ないと、懸念を示している。

(9.88MB)を発表(2021年7月16日付ビジネス短信参照)。現行の「代替燃料インフラ指令」を改正し、「指令」から加盟国に直接適用できる「規則」とすることにより、加盟国に対して拘束力のある目標を課し、充電ポイント設置を促進させる意向だ。ACEAは、新規則案を歓迎しつつ、その上で、2030年までに350万基以上にするという欧州委の目標では依然として少ないと、懸念を示している。

「欧州グリーン・ディール」でより厳しくなる環境目標

欧州委は2021年7月、「欧州グリーン・ディール」に沿って、2030年までに温室効果ガスの排出量を1990年比で55%削減を実現するための政策パッケージ「Fit for 55」を発表した(2021年7月15日付ビジネス短信参照)。発表した13の法案には、新車の乗用車・小型商用車のCO2排出削減基準に関する規則の改正案![]() (7.02MB)も含まれる。欧州委は、(1)CO2排出削減目標の大幅な引き上げ(2021年比で、2030年までに55%削減、2035年までに100%削減)、(2)2035年以降、ハイブリッド車を含めた内燃機関車生産を実質禁止するなど、EVなどゼロエミッション車の普及促進の方針を強く示した(2021年7月16日付ビジネス短信参照)。法案発表後の7月14日、ACEAはコメントを発表。「新たな目標は自動車バリューチェーンの構造変革を加速させる」としつつ、「実現する上では同業界の経済や雇用への影響を最小限に抑えるため、慎重な経営が必要になる」と警戒感を示した。2021年後半には、2025年からの汚染物質の排出基準「ユーロ7」に関する法案も発表される予定だ。

(7.02MB)も含まれる。欧州委は、(1)CO2排出削減目標の大幅な引き上げ(2021年比で、2030年までに55%削減、2035年までに100%削減)、(2)2035年以降、ハイブリッド車を含めた内燃機関車生産を実質禁止するなど、EVなどゼロエミッション車の普及促進の方針を強く示した(2021年7月16日付ビジネス短信参照)。法案発表後の7月14日、ACEAはコメントを発表。「新たな目標は自動車バリューチェーンの構造変革を加速させる」としつつ、「実現する上では同業界の経済や雇用への影響を最小限に抑えるため、慎重な経営が必要になる」と警戒感を示した。2021年後半には、2025年からの汚染物質の排出基準「ユーロ7」に関する法案も発表される予定だ。

2050年までの気候中立(温室効果ガス排出実質ゼロ)達成に向け、環境規制を強化する意向の欧州委の提案どおりに法制化されるのか。EUの各機関、加盟国、自動車各社など関係者間の今後の協議の行方が注目される。

- 注1:

- ACEAは、燃料電池自動車(FCEV)も含むバッテリー式電気自動車(BEV)とエクステンデッド・レンジ電気自動車(EREV)を含むプラグインハイブリッド電気自動車(PHEV)の2種を「Electrically-Chargeable Vehicles(ECV)」、すなわち「電気自動車(EV)」と定義している。ハイブリッド式EV(HEV)は含まない。

- 注2:

- 同社の調査は、西欧18カ国のEV販売動向などが取り扱われる。当該箇所のデータは、同社レポート「Full-Year 2020 - The European Electric Car Report - West European Market Intelligence」に基づく。

- 注3:

- EU14カ国(ベルギー、ドイツ、フランス、イタリア、ルクセンブルク、オランダ、デンマーク、アイルランド、ギリシア、スペイン、ポルトガル、オーストリア、フィンランド、スウェーデン)と、ノルウェー、アイスランド、スイス、英国の計18カ国。

- 注4:

- ただし、BEVだけでは中国が西欧18カ国を上回る。

- 注5:

- 「欧州グリーン・ディール」とその関連戦略については、ジェトロ調査レポート「新型コロナ危機からの復興・成長戦略としての『欧州グリーン・ディール』の最新動向」(2021年3月)を参照。

- 執筆者紹介

-

ジェトロ・ブリュッセル事務所

滝澤 祥子(たきざわ しょうこ) - 2016年からジェトロ・ブリュッセル事務所勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)