閉じる

閉じる

第2四半期の世界貿易は新型コロナで急減

欧米や資源輸出国の輸出急減、中国は回復基調に

2020年10月27日

新型コロナウイルス感染症(以下、新型コロナ)により、2020年第2四半期(4~6月期)の世界の貿易が急激に減少した。当期には新型コロナが世界中で拡大し、活動制限措置を伴う封じ込め政策が経済や貿易を縮小させた。国・地域別では米国や欧州で、商品別では輸送機器や資源関連商品で、それぞれ減少幅が大きかった。他方、在宅勤務の拡大などで需要が増加したコンピュータおよび周辺機器類や、新型コロナの感染拡大防止や治療に必要となる商品の貿易が増加した。

WTOによると、2020年の世界の財貿易(以下、貿易)量の伸び率は前年比9.2%減となる見込みだ。WTOは、世界の貿易は2020年後半から回復すると予測しているものの、先行きについては依然として不確実性が高いことを指摘している。

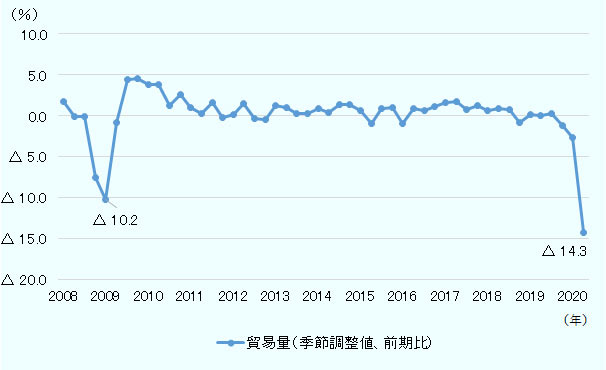

世界の財貿易量の縮小幅、金融危機を超える水準に

WTOの9月の発表(2020年9月25日付ビジネス短信参照)によると、2020年第2四半期の貿易量(輸出入平均値、季節調整値)は前期比14.3%減となった(図1参照)。新型コロナの封じ込め政策が世界中の経済に影響を与えたことが背景にある。同期の貿易量の減少幅は、世界金融危機下の2009年第1四半期(1~3月)の落ち込み(同10.2%減)を超える水準となった。

国・地域別に見ると、とくに欧州(同20.6%減)や北米(同19.5%減)の落ち込みが目立つ(表1参照)。概ね全ての国・地域で、第2四半期の貿易縮小が顕著となった(注1)。

注1:貿易量は輸出入平均値。

注2:2020年第2四半期までのデータ。

出所:WTOデータから作成

| 国・地域 | 2019年 | 2020年 | ||||

|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | |

| 世界 | 0.2 | 0.0 | 0.3 | △ 1.1 | △ 2.7 | △ 14.3 |

| 北米 | 0.0 | △ 0.1 | 0.4 | △ 1.4 | △ 1.8 | △ 19.5 |

| 中南米 | △ 0.5 | △ 1.2 | △ 1.2 | △ 1.5 | △ 1.3 | △ 9.5 |

| 欧州 | 1.4 | △ 1.3 | △ 0.0 | △ 0.6 | △ 3.6 | △ 20.6 |

| アジア | △ 0.7 | 1.2 | 0.8 | △ 1.5 | △ 1.2 | △ 6.6 |

| その他の地域 | △ 0.5 | 2.3 | 0.8 | △ 1.1 | △ 6.0 | △ 5.8 |

注1:貿易量の伸び率は輸出入平均値(季節調整値)。

注2:その他の地域はアフリカ、中東、ロシア・CIS。

出所:WTOデータから作成

欧米や資源輸出国の輸出急減、中国は回復の兆し

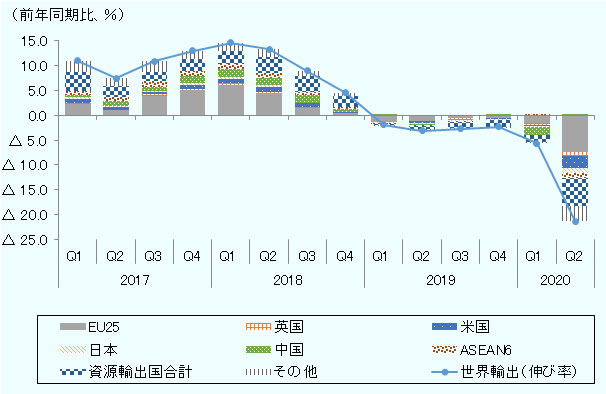

IMFによると、2020年第2四半期の輸出額伸び率は前年同期比21.4%減と、金融危機下の2009年第3四半期(7~9月、同26.6%減)以来の低水準となった(図2参照)。国・地域別の寄与度を見ると、EU25がマイナス7.5%ポイント、米国がマイナス2.5%ポイントと全体の減少に寄与した。日本の寄与度はマイナス0.9%ポイントだった。資源輸出国がマイナス5.7%ポイントで、このうち燃料輸出国(注2)の寄与度がマイナス4.8%ポイントと大部分を占めた。原油などのエネルギー価格が下落したことが貿易を縮小させたと考えられる(詳細は、続く商品別貿易の説明参照)。多くの国・地域で第2四半期に輸出が急減し、世界の貿易縮小につながった。その一方、当期の中国の寄与度は0.1%ポイントだった。第1四半期のマイナス1.6%ポイントからプラスに転じ、回復したことになる。

中国の輸出額伸び率をみると、2020年第1四半期は前年同期比13.4%減と、他国・地域に比べて大幅に落ち込んだが、第2四半期になると同0.1%増とプラスに転じた(表2参照)。中国は、第2四半期に実質GDPがプラスに転じるなど、経済が回復に向かっている(2020年7月27日付ビジネス短信参照)。中国以外の国・地域に目を向けると、第2四半期の輸出額伸び率は米国や英国、ドイツ、日本が20%以上減少と、第1四半期以上の落ち込みを見せた。主要国・地域の貿易動向をみると、中国が他地域に先駆けて回復していることが読み取れる。

注1:世界輸出は210カ国・地域をカバー。

注2:資源輸出国の定義はIMF「WEO」(2020年4月)のAppendix Table Dの掲載国に、ブラジルとコロンビアを加えた64の新興・途上国および7先進国(オーストラリア、カナダ、キプロス、ギリシャ、アイスランド、ニュージーランド、ノルウェー)。EU25は資源輸出国のギリシャ、キプロスを除く25のEU加盟国。

出所:「DOTS (2020年9月版)」(IMF)から作成

表2:主要国・地域の四半期別貿易額伸び率(前年同期比)

| 国・地域 | 2019年 | 2020年 | ||||

|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | |

| 中国 | 1.0 | △ 0.7 | △ 0.3 | 1.2 | △ 13.4 | 0.1 |

| 米国 | 1.3 | △ 3.3 | △ 1.8 | △ 1.4 | △ 3.0 | △ 29.8 |

| ドイツ | △ 5.5 | △ 7.1 | △ 3.0 | △ 2.5 | △ 6.1 | △ 25.2 |

| 英国 | △ 3.5 | △ 7.4 | △ 12.0 | 1.8 | △ 8.9 | △ 29.0 |

| 日本 | △ 5.7 | △ 6.2 | △ 1.3 | △ 4.4 | △ 4.4 | △ 23.7 |

| ASEAN5 | △ 3.5 | △ 5.0 | △ 4.3 | △ 3.0 | △ 2.1 | △ 16.8 |

| 国・地域 | 2019年 | 2020年 | ||||

|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | |

| 中国 | △ 1.1 | △ 3.4 | △ 6.0 | 3.3 | △ 2.3 | △ 9.3 |

| 米国 | 0.0 | 0.7 | △ 1.4 | △ 5.4 | △ 4.9 | △ 20.1 |

| ドイツ | △ 2.6 | △ 4.8 | △ 5.0 | △ 3.1 | △ 5.6 | △ 19.4 |

| 英国 | 4.2 | △ 6.1 | 12.5 | △ 0.0 | △ 11.7 | △ 25.6 |

| 日本 | △ 3.5 | △ 0.8 | △ 1.2 | △ 8.6 | △ 6.2 | △ 14.1 |

| ASEAN5 | △ 1.4 | △ 3.7 | △ 7.1 | △ 6.2 | △ 2.8 | △ 22.8 |

注1:対世界輸出入伸び率。

注2:ASEAN5はインドネシア、マレーシア、フィリピン、シンガポール、タイの合計。

出所:各国・地域貿易統計から作成

商品別では輸送機器や資源関連商品が大きく減少

商品別データが入手可能な主要34カ国・地域の2020年第2四半期の輸出額伸び率は前年同期比18.9%減となった(表3参照)。各商品の輸出額伸び率をみると、特に貿易を押し下げたのは輸送機器と資源関連商品だった。輸送機器は同48.7%減となった。特に、米国(同58.1%減)、ドイツ(同47.5%減)、日本(同47.3%減)、フランス(同65.4%減)が減少に大きく寄与した。輸送機器の落ち込みについて、WTO(10月発表)は、供給面における混乱や消費者の需要不足が背景にあると分析する(2020年10月7日付ビジネス短信参照)。

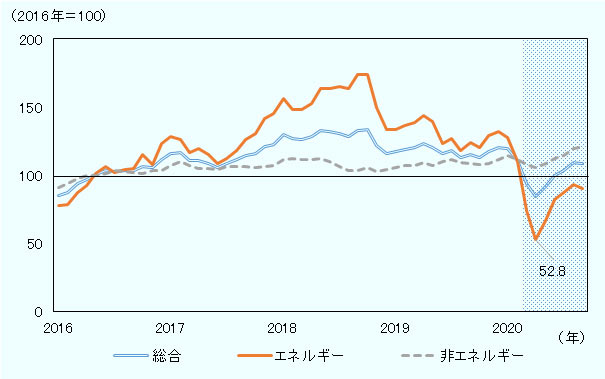

また、資源関連商品(輸入ベース)は前年同期比29.7%減となった。WTOは、エネルギー価格下落や旅行の制限による消費減少が背景にあると指摘している。エネルギー価格指数(2016年=100)は、2019年12月時点では132.4だったが、2020年2月以降100を下回っており、4月には52.8に下落した(図3参照)。4月以降は指数の上昇が続いているが、9月時点で90.5と2019年12月の水準を依然として下回っている。

その一方、コンピュータおよび周辺機器類は前年同期比4.1%増と、第1四半期(同13.2%減)から回復に転じた。新型コロナによる在宅勤務の促進により、企業や政府がコンピュータなどのアップグレードを行ったことが背景にあるとWTOは指摘している。また、主要輸出国である中国の経済活動が再開したことも貿易増加につながった。中国のコンピュータおよび周辺機器類の輸出額伸び率は第2四半期に同16.2%増と、第1四半期(同23.1%減)から一転、プラスとなった。このほか、台湾(同21.3%増)や韓国(同18.3%増)も貿易を押し上げた。

| 商品 | 世界貿易カバー率(2019年) | 2019年 | 2020年 | 寄与度(2020年第2四半期) | ||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | |||

| 総額 | 80.3 | △ 2.7 | △ 3.5 | △ 2.7 | △ 1.9 | △ 6.1 | △ 18.9 | △ 18.9 |

| 機械機器 | 85.5 | △ 3.2 | △ 4.1 | △ 2.2 | △ 1.4 | △ 7.2 | △ 20.8 | △ 9.0 |

一般機械 一般機械

|

88.0 | △ 2.6 | △ 4.1 | △ 4.4 | △ 2.7 | △ 8.9 | △ 15.1 | △ 2.0 |

|

タービン

|

90.9 | 9.0 | 8.3 | 7.9 | 5.7 | △ 0.3 | △ 25.2 | △ 0.2 |

|

コンピュータおよび周辺機器類

|

86.7 | △ 3.6 | △ 7.5 | △ 11.3 | △ 7.3 | △ 13.2 | 4.1 | 0.1 |

|

半導体製造機器

|

98.8 | △ 18.7 | △ 13.2 | △ 15.1 | 23.6 | 8.9 | 13.3 | 0.1 |

|

産業用ロボット

|

97.9 | △ 10.0 | △ 11.2 | △ 4.6 | △ 6.8 | △ 4.0 | △ 17.6 | △ 0.0 |

|

電気機器

|

85.4 | △ 3.3 | △ 3.7 | △ 2.5 | △ 0.6 | △ 3.2 | △ 5.7 | △ 0.8 |

|

通信機器

|

82.5 | △ 4.6 | △ 4.1 | △ 1.5 | △ 4.0 | △ 11.2 | △ 7.4 | △ 0.2 |

|

電子管・半導体など

|

94.9 | △ 5.3 | △ 0.5 | 2.5 | 4.9 | △ 3.8 | △ 5.6 | △ 0.0 |

|

集積回路

|

93.9 | △ 2.9 | △ 3.1 | △ 2.1 | 3.5 | 8.1 | 7.0 | 0.3 |

|

リチウム・イオン蓄電池

|

87.4 | 12.6 | 8.7 | 12.4 | 10.6 | 8.7 | 3.9 | 0.0 |

|

輸送機器

|

81.3 | △ 4.1 | △ 5.3 | 0.1 | △ 2.1 | △ 11.3 | △ 48.7 | △ 5.5 |

|

自動車

|

79.7 | △ 7.0 | △ 4.9 | 4.6 | 0.7 | △ 10.3 | △ 54.5 | △ 2.8 |

|

自動車部品(エンジン除く)

|

77.0 | △ 6.3 | △ 7.4 | △ 4.9 | △ 7.0 | △ 9.8 | △ 47.4 | △ 1.0 |

|

精密機器

|

89.4 | △ 1.8 | △ 1.7 | 0.8 | 1.1 | △ 4.3 | △ 17.4 | △ 0.7 |

| 化学品 | 88.5 | △ 0.9 | △ 2.3 | △ 1.2 | △ 2.7 | △ 0.8 | △ 7.6 | △ 1.2 |

|

医薬品および医療用品

|

93.5 | 3.1 | 2.9 | 10.0 | 7.9 | 12.4 | 9.4 | 0.4 |

| 食料品 (a)* | 75.5 | △ 0.6 | △ 0.8 | 1.4 | 1.7 | 1.7 | △ 3.9 | △ 0.3 |

| 油脂その他の動植物生産品 (b)* | 76.4 | △ 6.6 | △ 11.1 | △ 4.9 | 5.4 | 2.7 | 11.1 | 0.1 |

| その他原料およびその製品* | 79.1 | △ 4.0 | △ 4.1 | △ 7.3 | △ 8.2 | △ 7.0 | △ 29.2 | △ 9.4 |

|

鉱石(c)*

|

93.2 | △ 2.2 | 6.3 | 22.1 | 15.0 | 3.3 | △ 6.5 | △ 0.1 |

|

鉱物性燃料など (d)*

|

81.9 | △ 5.3 | △ 3.0 | △ 15.7 | △ 15.3 | △ 7.7 | △ 52.2 | △ 6.9 |

|

卑金属および同製品 (e)*

|

73.6 | △ 6.7 | △ 8.6 | △ 8.3 | △ 10.6 | △ 11.1 | △ 23.0 | △ 1.4 |

| 資源関連商品 (合計)* | 78.7 | △ 4.4 | △ 3.6 | △ 8.1 | △ 8.3 | △ 5.3 | △ 29.7 | △ 8.6 |

|

燃料(d)*

|

81.9 | △ 5.3 | △ 3.0 | △ 15.7 | △ 15.3 | △ 7.7 | △ 52.2 | △ 6.9 |

|

非燃料(金属・食料・飲料)*

|

76.4 | △ 3.7 | △ 4.1 | △ 1.0 | △ 1.7 | △ 3.2 | △ 10.7 | △ 1.7 |

|

金属(c + e)*

|

77.2 | △ 5.9 | △ 5.9 | △ 2.5 | △ 5.7 | △ 8.3 | △ 19.6 | △ 1.5 |

|

食料・飲料(a + b)*

|

75.6 | △ 1.4 | △ 2.3 | 0.5 | 2.2 | 1.8 | △ 2.0 | △ 0.2 |

注1:34カ国・地域は、アルゼンチン、オーストラリア、オーストリア、ベルギー、ブラジル、カナダ、中国、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、香港、インド、インドネシア、アイルランド、イタリア、日本、ルクセンブルク、マレーシア、オランダ、フィリピン、ポルトガル、ロシア、シンガポール、南アフリカ共和国、韓国、スペイン、スウェーデン、スイス、台湾、タイ、英国、米国。

注2:*が付いている資源関連商品とその細目は、カバー率・伸び率・寄与度いずれも輸入ベース。

出所:各国・地域貿易統計から作成

注1:2020年は9月まで。

注2:網掛けは、WHOが新型コロナのパンデミックを宣言した2020年3月以降であることを示す。

出所:「Primary Commodity Price Systems」(IMF)から作成

新型コロナの感染拡大防止や治療に必要となる商品の貿易は、2020年に入ってから拡大が続いている。世界税関機構(WCO)が発表した分類を基に、ジェトロで「新型コロナ対応関連商品」の貿易動向を分析したところ、2020年第2四半期にはマスクや防護服といった防護用品の輸出が急増した(表4参照)。2020年にマスクや防護服への需要が高まったこと(注3)に加え、主要供給国である中国が3月以降、海外向けの輸出を再開したこと(注4)が輸出を急増させたと考えられる。中国は2019年のマスクの対世界輸出シェアが39.5%、防護服は41.5%を占めており、最大の供給国となっている(注5)。中国の防護用品の輸出額伸び率をみると、マスクについては第1四半期に同47.9%増、第2四半期には同2132.3%増となった。防護服は第1四半期に同9.1%減だったが、第2四半期には同375.2%増と急増した。

このほか、検査キット/診断用機器・装置(同23.9%増)や消毒剤・滅菌製品(同10.2%増)、呼吸治療用機器(同11.6%増)の輸出も2020年第1、2四半期に増加した。

| 項目 |

世界貿易 カバー率(2019年) |

2019年 | 2020年 | ||||

|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | ||

| 検査キット/診断用機器・装置 | 96.3 | 9.8 | 1.3 | 19.6 | 5.0 | 12.3 | 23.9 |

| 防護用品 | 82.3 | △ 2.5 | △ 1.6 | 0.1 | 0.2 | 15.4 | 393.6 |

|

マスク

|

81.8 | 1.8 | 0.3 | 3.7 | 3.7 | 52.0 | 1,114.6 |

|

防護服など

|

77.5 | △ 10.6 | △ 7.5 | △ 3.1 | △ 0.9 | 1.8 | 225.8 |

| 消毒剤・滅菌製品 | 92.2 | △ 1.2 | 5.1 | 13.0 | 7.7 | 15.1 | 10.2 |

| 呼吸治療用機器 | 82.0 | 4.9 | 6.1 | 7.6 | 3.7 | 1.1 | 11.6 |

| その他医療機器 | 80.2 | 0.6 | 2.4 | 6.7 | 7.3 | 3.9 | △ 1.1 |

| その他新型コロナ対応関連商品 | 85.2 | 2.0 | 1.9 | 6.8 | 7.8 | △ 0.9 | △ 7.4 |

| 合計 | 89.2 | 2.1 | 3.2 | 11.5 | 6.3 | 9.9 | 30.6 |

注1:世界税関機構(WCO)が発表した新型コロナ関連医療品分類(2020年4月30日版)を基に作成。詳細は『ジェトロ世界貿易投資報告』2020年版の「付注1(3)」参照。

注2:データの制約上、34カ国・地域のデータを基に作成。34カ国・地域の詳細は、表3注参照。

出所:各国・地域貿易統計から作成

2020年の貿易は年後半から回復する見通し

今後の見通しについて、IMFは10月13日発表の「世界経済見通し」で、2020年の世界の貿易量(財・サービス両方を含む、輸出入平均値)は前年比10.4%減、20201年は同8.3%増とした。さらに、IMFは海外旅行に対する規制や旅行者自身の感染懸念がある中、観光に依存している国・地域については、貿易の見通しは暗いと分析している。

WTOの10月の発表では、世界の財貿易量の伸び率は、2020年が前年比9.2%減、2021年が7.2%増となる見込みだ。WTOは、4月の時点では貿易が急速に落ち込むものの2020年後半から回復する「楽観的シナリオ」と、貿易の落ち込みが2020年後半以降も継続して回復が遅れる「悲観的シナリオ」を示していたが、10月の予測では、貿易は2020年後半から回復すると予測している。

ただ、先行きについては依然として不確実性が高い状態だ。WTOは先行きについて、新型コロナのパンデミックの展開や政府の対応に依存するため、依然として高い不確実性があると指摘している。

- 注1:

- ただし、「その他地域」については、貿易量の減少は第2四半期に比べ(5.8%減)第1四半期(6.0%減)の方が大きい。

- 注2:

- 燃料輸出国の定義はIMF「WEO」(2020年4月)のAppendix Table Dの掲載国に、コロンビア、カナダ、キプロス、ギリシャ、ノルウェーを加えた32カ国。

- 注3:

-

世界保健機関(WHO)はマスクなどの個人防護具(PPE)のグローバルな供給について、需要増加や買い占め、買いだめや悪用などによって生じる深刻な混乱を警告していた〔2020年3月3日付世界保健機関(WHO)ニュース

参照〕。ただ、WTOは9月15日のレポートで、空前の需要急増に応じるためにPPEの生産や貿易が拡大したことで、パンデミック初期に世界で生じた慢性的な商品不足は緩和しつつあると指摘している。

参照〕。ただ、WTOは9月15日のレポートで、空前の需要急増に応じるためにPPEの生産や貿易が拡大したことで、パンデミック初期に世界で生じた慢性的な商品不足は緩和しつつあると指摘している。

- 注4:

-

OECDは5月4日のレポートで、中国はマスクの国内需要増加に伴う輸出規制は実施しなかったものの、強制購入のかたちを取って1~2月に(国内で生産されたマスクが)政府のもとへ流れていた。ただし、3月以降は輸出を再開した。

- 注5:

- 新型コロナ対応関連商品の詳細については、『ジェトロ世界貿易投資報告』2020年版、第1章参照。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

柏瀬 あすか(かしわせ あすか) - 2018年4月、ジェトロ入構。同月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)