閉じる

閉じる

年後半は回復が見込まれるも、下振れリスクに警戒(米国)

2020年下半期の米国経済見通し

2020年7月20日

新型コロナウイルスの世界的流行を受けて、米国でも感染者数と死者数が拡大した。2020年6月末時点で、いずれも世界最多だ。トランプ大統領は3月13日に国家非常事態を宣言し、3月中旬以降ほぼ全ての州で自宅待機令が発令された。必要不可欠な事業として営業継続を許可された一部の業種以外は、工場や店舗の閉鎖を迫られるなど、米国の経済環境は激変した。

約10年半ぶりに景気後退入り

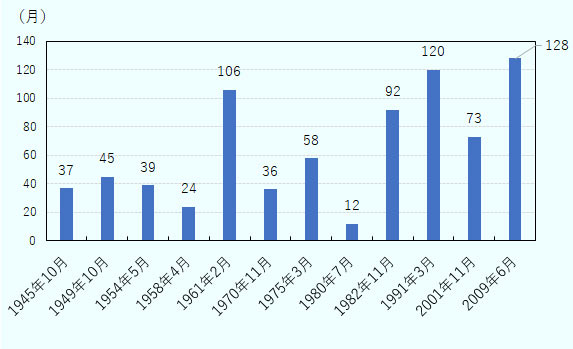

全米経済研究所(NBER:National Bureau of Economic Research)によると、2009年6月に始まった今回の景気拡大局面は、2020年2月に終了。米国経済は、約10年半ぶりに景気後退入りした(2020年6月12日付ビジネス短信参照)。今回の景気拡大は、128カ月(10年8カ月)に至った。戦後最長だった120カ月(1991年3月~2001年3月)を上回ったことになる(図1参照)。もっとも、景気後退入りの判断は通常、実質GDP、実質国内総所得(GDI)、雇用者数などの落ち込みが数カ月続くのを待った上で確定される。この点についてNBERは、「前例のない規模で雇用や生産が減少し、経済全体に広く影響を及ぼしている。このため、今回の落ち込みが(事後的に)過去と比べて短かったことが判明したとしても、景気後退と判断されるのは当然」と指摘した。

注:横軸は景気の谷の時期を示す。

出所:全米経済研究所(NBER)

第2四半期は戦後最大の落ち込みを記録する見通し

2020年第1四半期(1~3月)のGDP成長率は、前期比年率マイナス5.0%(3次速報値)。2014年第1四半期(1~3月、マイナス1.1%)以来、6年ぶりのマイナス成長になった。減少幅は、2008年第4四半期(10~12月、マイナス8.4%)以来11年3カ月ぶりの大きさとなる。需要項目別の寄与度をみると、個人消費支出(マイナス4.7ポイント)や民間投資(マイナス1.8ポイント)などの国内需要が大幅に悪化した。多くの州で自宅待機令が発令された2020年第2四半期(4~6月)は、国内需要を中心にさらなる悪化が予想されている。議会予算局の見通し(7月2日時点、以下同じ)では、前期比年率マイナス34.6%と、戦後最大の減少幅を記録する見通しになっている。

GDPの約7割を占める個人消費は、特に大きな落ち込みが予想される。議会予算局の見通しは、前期比年率マイナス36.2%と、GDPと同様に戦後最大の減少幅を記録する見通しだ。小売売上高も、自宅待機令が本格化した2020年3月以降に大幅に減少した。3~4月は2カ月連続で、統計開始(1992年)以来最大となる減少幅を更新した(それぞれ前月比8.2%減、14.7%減)。4月の売上高(4,127億6,600万ドル)を米国での新型コロナウイルス発生前の2019年12月と比べると、21.4%減だ。数カ月で2割強が失われたことになる。この落ち込みを業種別寄与度でみると、自動車・同部品が6.9ポイント減と最も押し下げ、次いでフードサービス(6.6ポイント減)、衣料(3.7ポイント減)となった。いずれも、外出自粛を呼びかける州が増えたことで、消費機会が大きく制限されたことによる。

一方で、多くの州で経済活動再開が進んだ5〜6月は、反動増の動きもみられる。5月の小売売上高は前月比18.2%増の4,877億800万ドル、6月は7.5%増の5,243億600万ドルと、2カ月連続で回復している。

企業の生産活動も大きく減少

家計に加えて、企業の生産活動も大きな影響を受けた。4月の鉱工業生産指数は前月比12.7%減の91.2だった。これも統計開始(1919年)以来、最大の減少幅を記録したことになる。多くの工場が月間を通じて操業停止などを余儀なくされたことで、製造業(前月比15.9%減)、中でも特に自動車・同部品が大きく減少した(76.3%減)。また、経済全体の需要減などで原油価格(WTI)が大幅に下落した(43.3%減)。この結果、鉱業の指数も減少した(6.8%減)。

一方で、5〜6月の自動車・同部品の生産はそれぞれ前月比2.2、2.0倍と2カ月連続で回復している。個人消費と同様に、下げ止まりの動きが見られる。

雇用市場は戦後最大の悪化

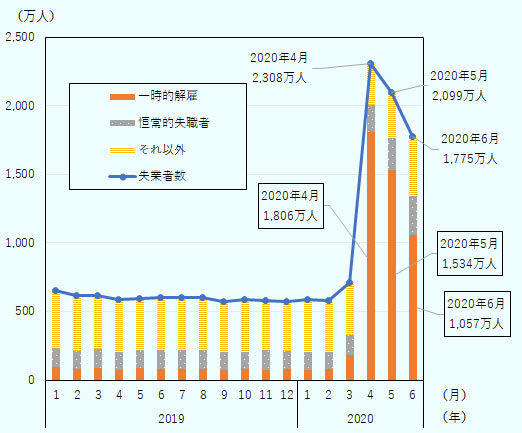

経済活動の急減は、雇用市場にも大きな影響を与えた。4月の失業率は14.7%と戦後最高を記録した。事業の停止・縮小を迫られる中で、企業が従業員の一時解雇や一時帰休に踏み切ったことなどが影響した。失業者数のうち、一時解雇を理由とする失業者数が、4月は1,806万人(前月差1,622万人増)と大幅に増加した。その後、5月は1,534万人(前月差272万人減)、6月は1,057万人(前月差478万人減)と減少したものの、高水準が続いている(図2および2020年7月3日付ビジネス短信参照)。

出所:米国労働省

結果として、労働参加率は低下。働く意思のない非労働力人口も増加した。6月の労働参加率は61.5%、非労働力人口は1億27万人だった。2019年12月(63.2%、9,563万人)と比べて、それぞれ1.7ポイント低下、464万人増となった。非労働力人口の労働市場への復帰は、本格的な景気回復の実現にとっても重要となる。

4月の非農業部門の雇用者数は、前月差2,079万人減だった。前月(137万人減)から大幅に悪化し、やはり減少幅が統計開始(1939年)以来最大たった。雇用減の内訳を業種別にみると、フードサービス業を含む娯楽・接客業(758万人減)、教育・医療サービス(260万人減)、小売業(230万人減)など、対面サービスを伴う業種などで減少が顕著だ。

ただ、5~6月の雇用市場は改善の動きもみられる。失業率が低下(5月:13.3%、6月:11.1%)し、雇用者数も増加(5月:270万人増、6月:480万人増)した。労働省は、「3~4月に抑制されていた経済活動の再開が続いたことを反映」していると評した。同時に、「2月と比較して、雇用者数が1,470万人、9.6%少なく、失業率が7.6ポイント、失業者数が1,200万人多い」とも指摘している。

過去最大規模の緊急対策で下支え

大恐慌以来ともいわれる景気後退が指摘される中で、政府・議会は「コロナウイルス支援・救済・経済安全保障法(Coronavirus Aid, Relief, and Economic Security Act: CARES法)」などを通じて、過去最大規模の経済対策の実施を決定した(2020年3月30日付ビジネス短信参照)。具体的には、家計への現金給付(成人1人当たり1,200ドル)、失業保険の拡充(週当たり600ドルの追加給付)、中小企業向けの融資制度創設[給与保護プログラム(PPP)など]などを通じて、家計や企業の資金繰りの支援策を矢継ぎ早に導入した。ペンシルバニア大学ウォートン校の試算![]() によると、CARES 法は2020年の名目GDPを5%程度押し上げる効果があるとされている。

によると、CARES 法は2020年の名目GDPを5%程度押し上げる効果があるとされている。

金融政策についても、過去最大規模の緩和策が導入されている。米国連邦準備制度理事会(FRB)の連邦公開市場委員会(FOMC)は、3月15日の臨時会合で政策金利(FFレート)の誘導目標を0.00~0.25%に引き下げ。事実上のゼロ金利政策の導入を決定した(2020年3月17日付ビジネス短信参照)。これは、2015年12月以来、4年3カ月ぶりとなる。ジェローム・パウエルFRB議長は、6月のFOMC後の記者会見で「われわれは経済を支援したいと考えているが、これには時間がかかる」と述べた。このため、今は「利上げを考えていない」としている(2020年6月15日付ビジネス短信参照)。FOMC委員による見通しでも、2022年までは追加利上げが行われない想定となっている。

また、市場への流動性供給策として、FRBが保有する資産額の拡大(国債、住宅ローン担保証券など)も決定した。さらに、企業金融面では、社債・コマーシャルペーパー(CP)買い入れファシリティの導入、中堅・中小企業向けの支援策「メインストリート融資プログラム」(2020年6月18日付ビジネス短信参照)なども行われている。

2020年後半は回復に転じる見通し

前述のとおり、2020年第2四半期(4~6月期)のGDP成長率は、戦後最大の落ち込み(マイナス34.6%)を記録するとみられている(表参照)。新型コロナウイルス感染拡大の影響で多くの経済活動が停滞したことを反映した結果だ。一方で、段階的ながら各州で経済活動再開が進む中、年後半は回復に転じると見込まれる。議会予算局の見通しでは、第3四半期(7~9月)が17.0%、第4四半期(10~12月)が7.9%の成長になる。結果として、2020年を通じた成長率は前年比マイナス5.8%。前年を下回る見通しになっている。

失業率は、2020年第3四半期(7~9月)をピークに改善するとみられる。ただし、高水準が続く見通しだ。議会予算局の見通しでは、第2四半期が13.8%、第3四半期が14.1%、第4四半期が10.5%。年内は、世界金融危機後の2009年10月に記録した10.0%を上回る状態が続くとされる。その原因として、景気見通しが悪化する中で企業の採用姿勢が慎重になること、失業者の求職意欲が低下することなどが指摘されている。

| 項目 | 2020年 | 2020年 | 2021年 | ||

|---|---|---|---|---|---|

| 2Q | 3Q | 4Q | |||

| 実質GDP成長率 |

△ 34.6 (2.5) |

17.0 (2.2) |

7.9 (2.2) |

△ 5.8 (2.2) |

4.0 (1.9) |

| 失業率 |

13.8 (3.5) |

14.1 (3.5) |

10.5 (3.5) |

10.6 (3.5) |

8.4 (3.5) |

注:かっこ内の数字は、2020年1月時点の見通し。

出所:議会予算局

さらなる下振れリスクに注意

さらなる下振れリスクも考えられる。2020年6月中旬以降、テキサス、フロリダ、アリゾナなど複数州で新規感染者数が急増し、米国全体で1日当たり4万人を超える日も出ているのが現実だ。これら州では経済再開の活動を一部見直す動きもみられる。経済活動が再び抑制されることで、一層の経済下押しリスクもあるのだ。

また、新規感染の拡大は、米国だけでなく世界でも続いている。6月末時点の累積感染者数は1,000万人を超えるに至った。6月に改定されたIMFの「世界経済見通し2020年版![]() 」によると、2020年の世界経済の成長率はマイナス4.9%だ。2009年(マイナス0.1%)以来、11年ぶりのマイナス成長となる。先進国がマイナス8.0%、新興国・途上国がマイナス3.0%と、いずれもマイナス成長が予測される。世界金融危機後の2009年は、先進国がマイナス3.3%の一方、新興国・途上国ではプラス2.8%たった。今回の危機には、世界的な広がりという深刻さが内在する。

」によると、2020年の世界経済の成長率はマイナス4.9%だ。2009年(マイナス0.1%)以来、11年ぶりのマイナス成長となる。先進国がマイナス8.0%、新興国・途上国がマイナス3.0%と、いずれもマイナス成長が予測される。世界金融危機後の2009年は、先進国がマイナス3.3%の一方、新興国・途上国ではプラス2.8%たった。今回の危機には、世界的な広がりという深刻さが内在する。

米国を含めた世界全体の経済活動の抑制が長引くと、需要が急減する中で資金繰りに困る企業や一部新興国、一時解雇などで所得減に直面する家計が増え、より深刻な景気後退につながる可能性がある。パウエルFRB議長は、新型コロナウイルスの感染拡大は「中期的な経済見通しにかなりのリスク」をもたらすと指摘した(2020年5月1日付ビジネス短信参照)。米国を含む世界の感染状況や、経済活動再開の動きにも注目していく必要がある。

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所

権田 直(ごんだ ただし) - 2004年に内閣府入府。内閣府では、GDP統計、月例経済報告、経済財政白書、経済財政に関する中長期試算の作成のほか、経済財政諮問会議の事務局業務などを担当。2016年12月よりジェトロに出向。現在は、調査レポート執筆や企業への情報提供などを担当。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 中東向けの新たな物流ルートとして整備が進むオマーンの港湾 (2025年12月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 中東リスクと物流(2)日本と中東の貿易とホルムズ海峡封鎖の影響 (2026年04月14日)