米中貿易摩擦はASEANにどのような影響を与えているか

統計データからみられる変化

2019年8月7日

米中貿易摩擦により、中国からの生産移管の動きがあるとされ、その移管先として名前が挙がるASEAN。こうした動きが貿易・投資動向に影響を与えているのか、統計データから確認した。みえてくるのは、以前からあった中国からの生産移管の流れがより強められ、品目によっては米国輸入における対中国シェアの急減、ASEANのシェア急増や、タイやベトナムの投資における中国の存在感の高まりだ。ASEANにとっては、米国への輸出増や中国からの生産移管・投資を受け入れるプラスの面がある一方、「世界の工場」としてさまざまな分野において大規模な生産を担っている中国を代替することによる懸念も出始めている。

ASEANの中でも高い米国の対ベトナム輸入の増加率

米国の2019年第1四半期の輸入について、国・地域別シェア上位10位のうち、前年同期比で増加が顕著だったのは、韓国(18.4%増)、インド(15.1%増)に次いで、ASEAN(12.5%増)となっており、増加額でみるとASEANが最も大きく、約54億ドル増となっている(表1参照)。表にはないが、前期比でもインド(9.6%増)とASEAN(3.4%増)は増加していた。

米国の対ASEAN輸入の内訳の詳細をみると、ベトナムの前年同期比の増加額は約46億ドルで他国と比べて大きく、米国の対ASEAN輸入増加額へのベトナムの寄与率は8割超だった(表2参照)。次いで、増加額が大きい国はシンガポール、タイ、カンボジアで、2億ドル以上の増加だ。前年同期比で増加率が大きかったのはブルネイ、ミャンマー、ラオス、ベトナム、カンボジアで、いずれも20%以上増加した。ただし、米国の輸入額全体に占めるブルネイ、ミャンマー、ラオスのシェアはゼロに近い。

| 国・地域 | 2016年 | 2017年 | 2018年 | 2018年1Q | 2019年1Q | 構成比 |

増加率 (前年同期比) |

増加額 (前年同期比) |

|---|---|---|---|---|---|---|---|---|

| 輸入計 | 2,186,786 | 2,339,884 | 2,540,806 | 598,679 | 598,471 | 100.0% | △0.0% | △208 |

| 中国 | 462,420 | 505,220 | 539,676 | 123,114 | 105,974 | 17.7% | △13.9% | △17,140 |

| メキシコ | 293,501 | 312,809 | 346,101 | 81,815 | 86,629 | 14.5% | 5.9% | 4,814 |

| カナダ | 277,720 | 299,090 | 318,824 | 77,112 | 74,349 | 12.4% | △3.6% | △2,763 |

| ASEAN | 158,363 | 169,707 | 185,008 | 43,191 | 48,605 | 8.1% | 12.5% | 5,414 |

| 日本 | 132,000 | 136,418 | 142,425 | 34,945 | 36,001 | 6.0% | 3.0% | 1,056 |

| ドイツ | 114,092 | 117,548 | 125,849 | 30,659 | 31,037 | 5.2% | 1.2% | 378 |

| 韓国 | 69,887 | 71,416 | 74,264 | 16,796 | 19,884 | 3.3% | 18.4% | 3,088 |

| 英国 | 54,266 | 53,282 | 60,783 | 14,656 | 15,018 | 2.5% | 2.5% | 362 |

| インド | 46,024 | 48,550 | 54,349 | 12,745 | 14,672 | 2.5% | 15.1% | 1,927 |

| アイルランド | 45,526 | 48,861 | 57,454 | 14,127 | 14,263 | 2.4% | 1.0% | 136 |

出所:グローバル・トレード・アトラス

| 国・地域 | 2016年 | 2017年 | 2018年 | 2018年1Q | 2019年1Q | 米国輸入額に占める構成比 |

増加率 (前年同期比) |

増加額 (前年同期比) |

|---|---|---|---|---|---|---|---|---|

| ASEAN輸入計 | 158,363 | 169,707 | 185,008 | 43,191 | 48,605 | 8.1% | 12.5% | 5,414 |

| ベトナム | 42,085 | 46,477 | 49,174 | 11,385 | 15,968 | 2.7% | 40.3% | 4,583 |

| マレーシア | 36,607 | 37,370 | 39,356 | 9,271 | 9,135 | 1.5% | △1.5% | △136 |

| タイ | 29,484 | 31,116 | 31,873 | 7,494 | 7,898 | 1.3% | 5.4% | 403 |

| シンガポール | 17,832 | 19,368 | 26,612 | 5,824 | 6,268 | 1.0% | 7.6% | 444 |

| インドネシア | 19,184 | 20,206 | 20,842 | 5,200 | 5,018 | 0.8% | △3.5% | △182 |

| フィリピン | 10,042 | 11,623 | 12,597 | 2,987 | 2,973 | 0.5% | △0.5% | △14 |

| カンボジア | 2,814 | 3,063 | 3,818 | 904 | 1,121 | 0.2% | 24.0% | 217 |

| ミャンマー | 245 | 366 | 495 | 93 | 167 | 0.0% | 80.9% | 75 |

| ラオス | 55 | 96 | 142 | 31 | 46 | 0.0% | 49.4% | 15 |

| ブルネイ | 14 | 23 | 98 | 3 | 12 | 0.0% | 310.3% | 9 |

出所:グローバル・トレード・アトラス

携帯電話と印刷機器の輸入シェアは中国減少、ASEAN増加

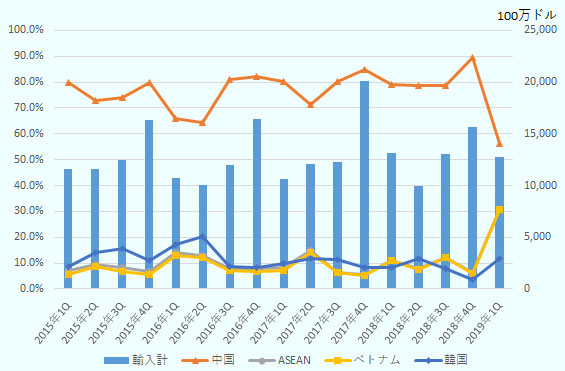

品目別で米国の2019年第1四半期の対ASEAN輸入をみると、上位10品目のうち、前年同期比で全てが増加し、特に電気機器(HS85類)は22.3%増で、増加額全体の過半を占めた(表3参照)。HS85類の詳細品目のうち、最も増加していたのは、携帯電話(HS8517.12.0050)で、24億6,500万ドル増加し、輸入額は39億600万ドルとなった。このほぼ全てがベトナムからの輸入(38億9,100万ドル)で占められている。先述の国・地域別では、米国の対ASEAN輸入が急増していたが、大きな要因はベトナムからの携帯電話の輸入増によるものだ。米国による同品目輸入に占める中国の四半期ごとのシェアは、2018年第4四半期は89.3%だったが、2019年第1四半期には56.4%に急減し、ベトナムのシェアは6.0%から30.5%に急増した(図1参照)。現地報道や関連サプライヤーによると、サムスン電子はベトナムにおいて、世界市場向け生産の半分をベトナムで生産し、中国からの移管を進めており、同社の動向が反映されているものと考えられる。なお、携帯電話は、米国の対中国措置の第4弾案に含まれる品目となっている。

|

HS コード |

品目 | 2016年 | 2017年 | 2018年 | 2018年1Q | 2019年1Q | 構成比 |

増加率 (前年同期比) |

増加額 (前年同期比) |

|---|---|---|---|---|---|---|---|---|---|

| 85 | 電気機器 | 50,633 | 51,798 | 52,823 | 12,449 | 15,222 | 31.3% | 22.3% | 2,773 |

| 84 | 一般機械 | 19,664 | 22,343 | 23,349 | 5,468 | 5,596 | 11.5% | 2.3% | 128 |

| 61 | 衣類(ニット) | 11,924 | 12,200 | 12,797 | 2,894 | 3,188 | 6.6% | 10.1% | 294 |

| 62 | 衣類(非ニット) | 8,099 | 8,265 | 8,681 | 2,242 | 2,472 | 5.1% | 10.2% | 230 |

| 64 | 履物 | 6,754 | 7,445 | 8,255 | 1,998 | 2,253 | 4.6% | 12.8% | 255 |

| 94 | 家具 | 6,257 | 6,889 | 7,417 | 1,736 | 2,096 | 4.3% | 20.7% | 360 |

| 40 | ゴム・同製品 | 6,060 | 7,248 | 7,741 | 1,897 | 2,089 | 4.3% | 10.1% | 192 |

| 90 | 精密機器 | 6,383 | 6,857 | 7,523 | 1,663 | 2,071 | 4.3% | 24.5% | 408 |

| 98 | 特別分類 | 3,392 | 3,997 | 4,828 | 1,083 | 1,190 | 2.4% | 9.9% | 107 |

| 21 | 各種調製食料品 | 323 | 359 | 2,988 | 657 | 936 | 1.9% | 42.4% | 279 |

| 輸入計 | 158,363 | 169,707 | 185,008 | 43,191 | 48,605 | 100.0% | 12.5% | 5,414 | |

出所:グローバル・トレード・アトラス

注:対ASEAN輸入のほとんどをベトナムが占めているため、折れ線グラフ上では重なっている。

出所:グローバル・トレード・アトラス

米国の対ASEAN輸入の構成比で2番目に大きいのが一般機械(HS84類)で、このうちHS10桁ベースで輸入額が大きい品目をみると、上位5品目に印刷機器関連品目が2つ入っている。デジタル複合機(HS8443.31.0000)の4億2,200万ドル(前年同期比5.3%増)と、印刷機器の部品(HS8443.99.5011)の3億4,400万ドル(4.8倍)だ。両品目ともに米国の対中措置第4弾案に含まれていることから、今後の措置発動の有無が注視される。前者でいえば、米国の同品目輸入額に占める中国のシェアが低下傾向にある一方、ASEANのシェアが上昇傾向を続けており、2015年第1四半期に中国のシェアは63.3%、ASEANが27.6%だったのに対し、2019年第1四半期にはそれぞれ49.0%、41.2%と近づいている(表4参照)。後者は、2015年からの推移(四半期ベース)をみると、対ASEAN輸入は1億ドル前後の水準が続いていたが、2018年第3四半期に1億8,500万ドル、同第4四半期に3億9,000万ドル、2019年第1四半期に3億4,400万ドルとなり、2018年後半からの増加が著しい。他方、印刷機械関連メーカーからは「米中貿易摩擦により、中国から日本やASEANの拠点へ生産移管している」、「以前から中国からの移管を進めてきた」との声が聞かれ、従前からの移管の動きを、貿易摩擦がさらに後押ししている可能性がある。米国のデジタル複合機の輸入統計を国・地域別(四半期ベース)でみると、2019年第1四半期における中国の前期比、前年同期比はともに減少し、逆に、タイと日本で増加傾向がみられる。フィリピンも前期比で減少したが、前年同期比では増加している。

| 国・地域 | 2018年1Q | 2018年2Q | 2018年3Q | 2018年4Q | 2019年1Q | 構成比 | 前期比 |

前年 同期比 |

|---|---|---|---|---|---|---|---|---|

| 輸入計 | 1,020 | 1,146 | 1,149 | 1,125 | 1,024 | 100.0% | △9.0% | 0.4% |

| 中国 | 525 | 600 | 598 | 593 | 502 | 49.0% | △15.4% | △4.4% |

| ASEAN | 401 | 445 | 451 | 435 | 422 | 41.2% | △3.1% | 5.3% |

タイ タイ

|

169 | 207 | 210 | 189 | 203 | 19.8% | 7.5% | 19.9% |

|

ベトナム

|

144 | 129 | 128 | 135 | 128 | 12.5% | △5.2% | △11.0% |

|

フィリピン

|

35 | 49 | 56 | 52 | 40 | 3.9% | △23.0% | 14.4% |

| 日本 | 58 | 63 | 61 | 63 | 66 | 6.5% | 6.1% | 13.7% |

出所:グローバル・トレード・アトラス

繊維分野では特に繊維原料の対中輸入が減少

米国の対ASEAN輸入の品目別シェアで3番目、4番目に大きいのが衣類(HS61類、ニット)と衣類(HS62類、非ニット)だ。両品目を合計した場合、衣類の構成比は11.7%で一般機械(HS84類)を超え、前年同期比の増加額では5億ドル以上となる。米国の衣類輸入(HS61、62類合計)の国・地域別シェアをみると、2005年以降は中国が20%以上で1位を維持し続けているものの、2010年の39.7%をピークにシェアを減少させてきている(図2参照)。2018年(通年)は33.0%であったが、2019年第1四半期は28.5%まで減少した。ASEANのシェアは2004年の16.6%から増加を続けており、2019年第1四半期は27.6%で中国とほぼ同率となった。衣類については、米国の対中追加関税措置の第4弾案にHS61類で251品目、HS62類で395品目が含まれるが、第1~3弾には含まれていない。他方、米国の衣類の対ASEAN輸入の過半を占めるベトナムでは、将来的に衣類も対中追加関税措置の対象となる懸念から既に移管の動きがみられている(2019年1月7日付地域・分析レポート参照)。

出所:グローバル・トレード・アトラス

同じ繊維分野では、繊維原料となるHS50類から60類においても、2019年第1四半期の米国の対中国輸入は減少していた(表5参照)。2019年第1四半期における米国の繊維原料(HS50~60類)の全輸入額は36億8,100万ドルで、前期比7.6%減、前年同期比0.3%増となった中、中国からの輸入は前期比、前年同期比ともに20%以上減少し、逆にインド、韓国、ASEANからの輸入は前年比、前年同期比ともに増加した。米国の対中追加関税措置の第3弾において、繊維原料は917品目が既に対象となっていた。

|

国・ 地域 |

2018年1Q | 2018年2Q | 2018年3Q | 2018年4Q | 2019年1Q | 構成比 | 前期比 |

前年 同月比 |

|---|---|---|---|---|---|---|---|---|

| 輸入計 | 3,671 | 3,943 | 4,002 | 3,984 | 3,681 | 100.0% | △7.6% | 0.3% |

| 中国 | 960 | 1,027 | 1,134 | 1,136 | 730 | 19.8% | △35.7% | △23.9% |

| インド | 422 | 426 | 445 | 446 | 473 | 12.9% | 6.2% | 12.2% |

| 韓国 | 217 | 265 | 247 | 265 | 282 | 7.7% | 6.1% | 29.9% |

| トルコ | 232 | 249 | 225 | 259 | 249 | 6.8% | △3.8% | 7.2% |

| カナダ | 270 | 279 | 255 | 249 | 242 | 6.6% | △2.9% | △10.5% |

| ASEAN | 152 | 191 | 187 | 182 | 226 | 6.1% | 23.6% | 47.9% |

出所:グローバル・トレード・アトラス

「プラスワン」の動きが貿易摩擦により後押しか

米中貿易摩擦の激化と連動するように、中国からASEANへの投資に増加傾向がみられる。2019年に入り、ASEANの中でもタイやベトナムでは対内直接投資で中国の存在感が出てきた。タイ投資委員会(BOI)によると、2019年第1四半期の対内直接投資統計(認可ベース)において、投資額全体の750億バーツ(1バーツ=約0.032ドル、約24億ドル)のうち、中国による投資は約4割の293億バーツと投資額ベースでトップになった。2017年、2018年通年では中国のシェアは5~10%前後(2017年:114億バーツ、2018年:328億バーツ)であり、2019年に入り急増しているといえる。ベトナムでも同様に、2019年上半期では中国がシェアトップとなっている(表6参照)。これら統計では、個別投資案件の詳細は明らかにされていないため、米中貿易摩擦による生産移管の動きが投資統計に表れているとは一概にはいいがたい。他方、タイでは、大手工業団地の事例として、米中貿易摩擦により中国企業の進出が増加し、引き合いも増加していることなどが報道されている。ベトナムでも、「中国企業が来るようになった。他の工業団地のレンタル工場でも、引き合いの半分は中国企業と聞いている。また、中国企業は意思決定が早い」(外資系工業団地)、「米国の対中追加関税措置の第3弾までは衣類は対象品目となっていなかったが、今後対象となる懸念から移転の動きがある。これまでの中国からASEANへの移転の動きが米中貿易摩擦により後押しされている」(繊維系商社)などといった声が聞かれている。

既存拠点への生産移管だけではなく、それら拠点の拡張や「プラスワン」の動きが後押しされてきていることが予想され、そしてその中でも、スピード感がある中国企業の投資が上述のような投資統計に表れていると考えられる。

ジェトロのアンケート調査(注)では、貿易摩擦問題により「マイナスの影響がある」とした中国進出日系企業の割合は37.3%であった一方、「影響はない」(37.3%)、「分からない」(24.1%)、「プラスの影響がある」(1.3%)の合計が6割を超える。中国進出企業のビジネスは内販が主流であること、輸出企業は輸出先が日本、ASEANが多く、米国向けは極めて限られているためだ。こうした日系企業と比較すると、対米輸出を行っているような上述の中国をはじめとした他国企業が、貿易摩擦により生産移管を急いでいるということが、投資統計の背景にあると推測される。

表6:ベトナムの対内直接投資(認可ベース)

| 国・地域名 | 金額 | 構成比 |

|---|---|---|

| 日本 | 8,718.6 | 28.3 |

| 韓国 | 7,801.9 | 25.3 |

| シンガポール | 4,939.1 | 16.0 |

| 中国 | 1,645.8 | 5.3 |

| 香港 | 1,413.0 | 4.6 |

| 全体 | 30,783.1 | 100.0 |

| 国・地域名 | 金額 | 構成比 |

|---|---|---|

| 日本 | 8,343.0 | 31.8 |

| 韓国 | 5,991.8 | 22.8 |

| シンガポール | 3,365.0 | 12.8 |

| 香港 | 1,952.9 | 7.4 |

| 中国 | 1,728.0 | 6.6 |

| 全体 | 26,263.3 | 100.0 |

| 国・地域名 | 金額 | 構成比 |

|---|---|---|

| 中国 | 1,876.9 | 18.1 |

| 韓国 | 1,766.3 | 17.1 |

| 日本 | 1,572.8 | 15.2 |

| 香港 | 1,274.0 | 12.3 |

| シンガポール | 1,265.0 | 12.2 |

| 全体 | 10,347.2 | 100.0 |

注:2019年(1~6月)は速報値。

出所:ベトナム計画投資省外国投資庁

マイナス影響では人材需給の逼迫などが

これまでみてきたとおり、米国の貿易統計からは、電気機器、一般機械、繊維(衣類、繊維原料)において、中国からの輸入額・シェアが2019年第1四半期に入り減少し、ASEANのシェアが増加していたことが確認できた。ただ、国・地域別のシェアで中国が減少し、ASEANが増加するという傾向は以前からみられたものであり、一概に米中貿易摩擦の影響とは言い難く、むしろ米中貿易摩擦により、これまでの傾向が後押しされているとみた方がよい。携帯電話のように、品目によっては2019年に入りその傾向が急激に強まっているものがある、ということであろう。また、電気機器と一般機械については携帯電話や印刷機械といったIT関連製品であり、これら製品はもともと国際的な生産ネットワークが構築されてきている品目だ。韓国系サムスンのような多国籍企業が、通商面を含めたビジネス環境の変化に応じて、生産・販売戦略を変化させることで貿易動向に影響を与えていると考えられる。投資統計ではタイ、ベトナムといった国では中国からの投資の増加がみられ、特に動きが早い中国企業の動向が影響している可能性が確認された。

タイの現地報道では、米中貿易摩擦により、ITやエレクトロニクス分野で中国から生産が移管されるとし、政府として中国や日本の企業を積極的に誘致する姿勢が示されている。ベトナムでも、IT製品、縫製、製靴などさまざまな分野で中国からの生産移管の動きについて報道されている。一方、懸念も出始めている。ベトナムの現地報道にあるように、人材の需給逼迫(ひっぱく)はその1つだ。ベトナムの繊維系商社も「縫製メーカーの規模は、日系は1,000人規模だが、韓国、台湾などの非日系は5,000~6,000人規模。製靴は1万人規模になる」と語る。また、ベトナムでは、中国からベトナムを使って米国への輸出(迂回輸出)する動きも出ており、米国当局と連携して対応している。「世界の工場」である中国が担ってきた生産規模は大きく、代替が期待される周辺国への影響は、プラス、マイナスの両面で少なからず出てくるだろう。

- 注:

- 詳細は、ジェトロ地域・分析レポート「マイナスの影響の広まりに懸念」(2019年2月22日)を参照。2018年10月26日~11月9日に、中国大陸7事務所(北京、上海、大連、青島、武漢、成都、広州)管轄区内の日系企業(1,628社)に対し、保護主義的な動きによる自社事業への影響に関するアンケート調査を実施し、557社から回答を得た。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所勤務(2008~2012年)。2015年より現職。専門は、ベトナム経済を中心としたメコン地域の調査。主要業績として『世界に羽ばたく!熊本産品』(単著)ジェトロ、2007年、『ベトナムの工業化と日本企業』(部分執筆)、同友館、2016年、『分業するアジア』(部分執筆)、ジェトロ、2016年など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)