閉じる

閉じる

キャッシュレス元年の日本でQRコード決済は普及するか

中国と米国の事例から比較

2019年10月23日

消費税増税(2019年10月)を機にキャッシュレス化へかじを切った日本。決済手段が多様化する中で、新たに注目を集めるのがQRコード決済だ。すでに広く普及している中国と、キャッシュレス化を巡り新たな課題を抱える米国。両国の状況を比較し、日本でのQRコード決済サービス展開の可能性について探る。

QRコード決済先進国の中国

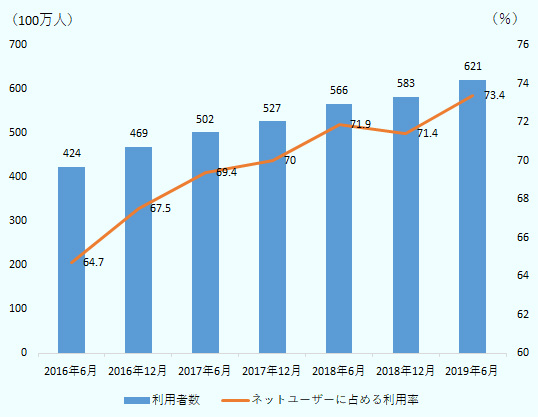

中国でのキャッシュレス決裁は、クレジットカードやデビットカードよりも、QRコード決済が圧倒的に普及しており、もはや中国の社会インフラとなっている(中国のモバイルビジネスについて詳しくは、「『互聯網+(インターネットプラス)』で変わる中国のライフスタイル」を参照)。中国で代表的なQRコード決済アプリは「アリペイ(Alipay)」と「ウィーチャットペイ(WeChat Pay)」だ。現在、中国の都市部に住む人々はモバイル決済を最もよく使い、次に現金、クレジットカードの順だ。モバイル決済利用者数は年々増加しており、6億人超(2019年6月)(図1参照)。利用金額に至っては、2018年時点で40兆ドルを超える大規模なものとなっている。

出所:CNNIC「第44回中国インターネット発展状況統計報告」

中国でQRコードが爆発的に普及した背景には、クレジットカードの普及率が低かったことと、コストをかけずに利用環境を整えられる手軽さがある。決済方法は、顧客が自身のスマートフォンからQRコードを提示して決済するか、店舗が掲示するQRコードを顧客が読み取って決済するかのいずれかだ。店舗はクレジットカードのように、カード読み取り機やネットワーク通信環境の用意、割高な利用手数料を支払う必要がない。それどころか、店舗側のアカウントを示すQRコードを印刷した紙を1枚用意すれば決済ができるため、露天商もQRコード決済を活用している。また、割り勘機能や紅包(お年玉)機能など、中国文化や生活に根付いた機能が利用者の心をつかんだ側面もある。

アリペイを運営するアントフィナンシャルの母体はアリババで、ウィーチャットペイを手掛けるのはテンセントだ。両社は支払いサービスの開始に当たって、共に盤石な顧客基盤を有していた。また、電子商取引(EC)サイトやSNSで個人認証の素地があったことも、セキュリティ面で利用者に安心感を与えた。加えて、中国では以前から偽札が流通しており、高額紙幣での支払いは紙幣の真贋(しんがん)確認が必要になることから、現金を敬遠する向きがあったこともQRコード決済の普及を後押しした。

スマートフォン決済はさらに進化を遂げ、多様なサービスが発展している。利用者の決済データは緻密なマーケティング戦略に活用され、販売効果をあげている。また、アリペイは貯蓄機能も有し、残高を投資口座の「余額宝」に預けると約4%の金利がつく。さらにアリペイは、利用履歴などから点数化した信用情報「芝麻信用」というスコアリングシステムを構築し、スコアが高いとローンの金利が下がるなどのメリットを享受できる。アリババ系の「網商銀行」は、芝麻信用と人工知能(AI)を連動させ、瞬時に融資判断をするシステムを活用して業績を伸ばしている。また、医療分野や保険業など、芝麻信用を活用した新たなビジネスが次々と生まれている。

クレジットカード普及率の高い米国

米国のキャッシュレス決済比率は46%(2016年)で、利用率が高い決済手段は現金、クレジットカード、デビットカードの順だ。同国のキャッシュレス化事情について詳しくは、「米国におけるキャッシュレス化の現状」を参照。米国でもモバイル決済への関心が高まる中、QRコード決済は将来的に主要決済手段となり得るのか。”Is China’s payment system the future?![]() ”と題したセミナーが、2019年6月にブルッキングス研究所で開催された。セミナーで講師を務めた同研究所特別研究員のアーロン・クライン氏は、中国でQRコード決済が普及した背景に触れつつ、米国ではカード決済が十分に普及している中で、商店や消費者が新たな決済手段にすぐに乗り換えるか、懐疑的だとの見解を示した。法規制の観点からも、QRコード決済のセーフティーネットは未整備であり、既存の銀行システムを介したカード決済と比べ安心して利用できない。しかし、QRコード決済は世界のスタンダードになりつつあり、現状では米国の利用者は限定的だが、中国人観光客やビジネス客の増加を商機と捉えるべく、QRコード決済を導入する店舗は今後、増加するだろうと結論付けている。

”と題したセミナーが、2019年6月にブルッキングス研究所で開催された。セミナーで講師を務めた同研究所特別研究員のアーロン・クライン氏は、中国でQRコード決済が普及した背景に触れつつ、米国ではカード決済が十分に普及している中で、商店や消費者が新たな決済手段にすぐに乗り換えるか、懐疑的だとの見解を示した。法規制の観点からも、QRコード決済のセーフティーネットは未整備であり、既存の銀行システムを介したカード決済と比べ安心して利用できない。しかし、QRコード決済は世界のスタンダードになりつつあり、現状では米国の利用者は限定的だが、中国人観光客やビジネス客の増加を商機と捉えるべく、QRコード決済を導入する店舗は今後、増加するだろうと結論付けている。

一方で、キャッシュレス化の推進は、クレジットカード利用率が高い米国において、カードを保有できない低所得者の差別につながるとの見方もあり、キャッシュレス型店舗を規制する動きが出ている。詳しくは、「米国はデジタル決済手段が発達、格差問題も」を参照。しかし逆説的には、クレジットカードのように与信枠がない分(注1)、厳しい信用調査もないQRコード決済は利用しやすい条件とも言え、低所得者層でQRコード決済が普及する可能性がある。

キャッシュレス化はサービス業の無人化も推進

経済産業省の「キャッシュレスビジョン2019」![]() (7MB)によると、日本はキャッシュレス比率を2025年までに40%にする目標を掲げている。しかし、現状は19.8%(2016年)にとどまる。日本のキャッシュレス決済は、クレジットカード利用者が約60%と最大で、次にデビットカード、電子マネーの順だ。

(7MB)によると、日本はキャッシュレス比率を2025年までに40%にする目標を掲げている。しかし、現状は19.8%(2016年)にとどまる。日本のキャッシュレス決済は、クレジットカード利用者が約60%と最大で、次にデビットカード、電子マネーの順だ。

政府がキャッシュレス化を推進するのは、急拡大するインバウンドの訪日旅行者の消費を取り込むことが理由の1つに挙げられる。2019年10月からの消費税増税に伴う「キャッシュレス・ポイント還元事業」でキャッシュレス化に弾みをつけ、さらに2020年夏の東京オリンピック開催時までには受け入れ態勢を整えたい考えだ。また、現金管理による社会的コストの縮小、小売業の人手不足と賃金上昇対策としてサービス業のキャッシュレス化や無人化の推進、といった必要性にも迫られている。中国や米国は、サービス業の無人化が先行している。中国では、スマートフォン1つで注文から支払いまで完結する無人のレストランやコンビニエンスストアが出現し、米国でもアマゾンのキャッシュレスコンビニがオープン。現在、日本の大手コンビニも無人化店舗の実証実験に取り組んでいる。

日本での普及のカギは規格の統一と決済サービス端末

米国と同じように、日本でも現金が一番利用され、クレジットカードが普及している中、QRコード決済は新たな決済手段として定着するのか。まず、普及の足掛かりとなるのは2019年10月1日から9カ月間限定で実施される「キャッシュレス・ポイント還元事業」だ(注2)。中小・小規模事業者が経営する店舗やコンビニなどのフランチャイズ店でキャッシュレス決済をすると、購入価格の2~5%分のポイントが利用者に還元される。この機会に、決済事業者は続々と独自の追加ポイント還元キャンペーンを打ち出しており、カード決済よりもポイント還元率が高いケースがある。これが功を奏して、最近ではQRコード決済を導入する店舗が目に見えて増えてきた。

次に、インバウンドの取り込みという観点からは、中国人観光客向けにアリペイやウィーチャットペイなどのQRコード決済ができる店舗が増加している(詳しくは、「ポスト爆買いは電子決済で」![]() (347KB)および2019年8月8日付ビジネス短信参照)。

(347KB)および2019年8月8日付ビジネス短信参照)。

また、QRコード決済事業主が多数存在する中で、規格の統一や海外のサービスとの互換性も普及のカギを握る。PayPayはアリペイと、LINE Payはウィーチャットペイとそれぞれ連携している。さらに、QRコードの規格を統一させる取り組みとして「JPQR普及事業」が2019年8月から始動した。QRコードを1つの規格にまとめることで、決済事業主ごとに違うコードを使い分ける煩雑さから解放され、利用者の使い勝手が向上する。始動時点ではau PAY、銀行Pay、メルペイ、LINE Pay、楽天ペイ、りそなウォレットなどが参画している。

一方で、クレジットカードもさらなる普及に向けてさまざまな手立てを講じており、周辺機器との連携で店舗が導入するインセンティブを高めている。例えば、2013年に米国から参入した「スクエアリーダー![]() 」は、スマートフォンやタブレットに接続するタイプのカード読み取り機で、端末の価格は7,000円台と安価に抑えられており、手軽に利用できる。加えて最近では、三井住友カードと提携して端末の無償提供や利用料無料キャンペーンを実施するなど、普及促進に力を入れている(注3)。CoineyやAirペイなどクレジットカードや電子マネー、QRコードにも対応する決済サービス端末も手頃な価格で出ており、事業者の選択肢は広がっている。

」は、スマートフォンやタブレットに接続するタイプのカード読み取り機で、端末の価格は7,000円台と安価に抑えられており、手軽に利用できる。加えて最近では、三井住友カードと提携して端末の無償提供や利用料無料キャンペーンを実施するなど、普及促進に力を入れている(注3)。CoineyやAirペイなどクレジットカードや電子マネー、QRコードにも対応する決済サービス端末も手頃な価格で出ており、事業者の選択肢は広がっている。

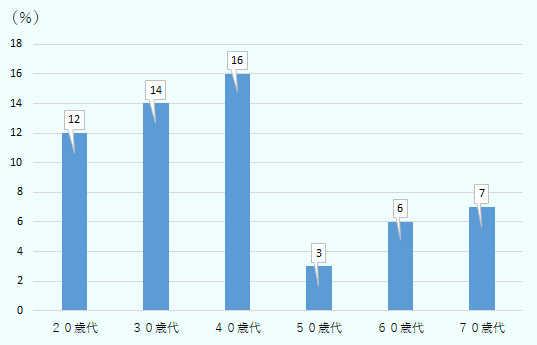

モバイル決済のメインユーザーは、若年層や中年層だ(図2参照)。この世代はスマートフォン操作やアプリに対する親和性が高く、日本でも潜在的なQRコード利用者として期待される。

注:モバイル決済を「利用している人」を分子、「利用している人」および「機能はあるが利用していない人」を分母とした割合。

出所:日本銀行「生活意識アンケート調査」(2016年)

一方で、高齢層がどれだけQRコード決済に挑戦するかは未知数だ。高齢化社会の日本でこの層を取り込めないと、利用者は広がらない。そういった意味でも、中国の事例のように、利用者を引き付けるサービスの多角展開と手軽に使える環境を整えることが喫緊の課題だ。

- 注1:

- 与信枠を設定できるQRコード決済事業も存在する。

- 注2:

- キャッシュレス・ポイント還元事業は登録制で、2019年10月1日の事業開始時点で約50万店が登録している。

- 注3:

- スクエアのプレスリリースを参照。

- 執筆者紹介

-

ジェトロ海外調査部海外調査企画課

清水 美香(しみず みか) - 2010年、ジェトロ入構。産業技術部産業技術課/機械・環境産業部機械・環境産業企画課(当時)(2010~2013年)、海外調査部中東アフリカ課(2013年~2018年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)