ジェトロ対日投資報告2023

第1章 世界の対内直接投資動向 第4節 地政学リスクを受けた世界の投資先の変化

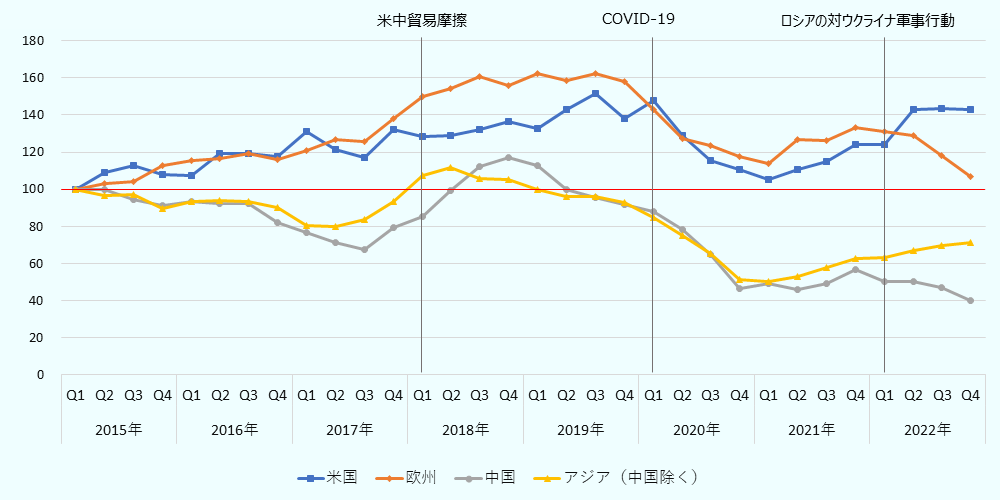

IMFの調査によると、戦略的分野における投資先の件数(発表ベース)の推移は2019年以降、減少傾向が見られ、特にアジアでこの傾向が著しい。一方、中国を除くアジアでやや回復傾向が見られている(図表1-5)。

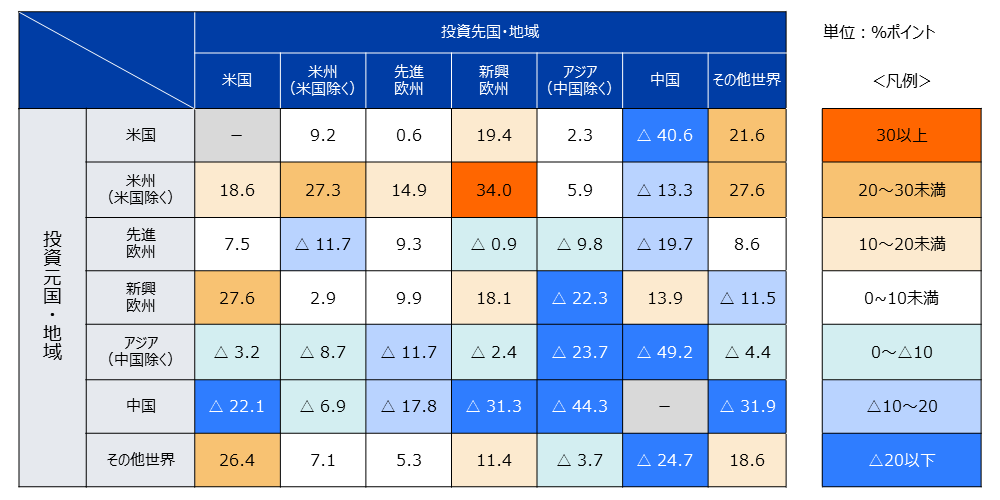

地域別での投資元・投資先を件数ベースで分析すると、中国は投資元としても投資先としても大きく下落しているとしている。中東欧を除き、すべての地域からの投資先としての重要性が減少している(図表1-6) 。

こうした状況は企業の日本への投資戦略に大きな影響を与えている可能性がある。

〔注1〕 化学、医薬品、バッテリー、電子機器・部品、計測機器、自動車、資源等。

〔注2〕 投資件数ベース。2015年Q1を100とした4期の移動平均。

〔出所〕 IMF World Economic Outlook 2023年春季、「fDi Markets」(Financial Times)

(2020年第2四半期~2022年第4四半期と2015年第1四半期から2020年第1四半期との比較)

-

〔注〕

2つの比較時期における全体のグリーンフィールド投資件数の変化 (aggregate change、△19.5%)に対する各地域の偏差。なお日本はここに含まれていない。

-

〔出所〕

IMF World Economic Outlook 2023年春季、「fDi Markets」(Financial Times)

2023年

-

第1節

-

第2節

-

第3節

-

第4節

-

第1節

-

第2節

-

第3節

-

第4節

-

第5節

-

第6節

-

[コラム1]

-

[コラム2]

-

[コラム3]

-

第1節

-

第2節

-

第3節

-

第4節

-

第5節

-

第6節

-

第7節

-

第8節

-

第9節

-

第10節

PDF版

お問い合わせ

フォームでのお問い合わせ

ジェトロはみなさまの日本進出・日本国内での事業拡大を全力でサポートします。以下のフォームからお気軽にお問い合わせください。

お問い合わせフォームお電話でのお問い合わせ

-

- 拠点設立・事業拡大のご相談:

- 03-3582-4684

-

- 自治体向けサポート:

- 03-3582-5234

-

- その他の対日投資に関するお問い合わせ:

- 03-3582-5571

受付時間

平日9時00分~12時00分/13時00分~17時00分

(土日、祝祭日・年末年始を除く)