閉じる

閉じる

特集 アジアで深化する生産ネットワークと新たな潮流

生産ネットワークの深化と新産業、産業高度化の動き

日本企業の進出が続くアジア地域。これら企業進出により、アジア大での生産ネットワークが構築され、各国・地域の貿易構造にも変化をもたらしてきている。他方、投資環境としては、地域に共通する問題点、個々の国に特徴的な問題点も見られており、特に、人件費が高騰してきている国においては、より高付加価値な産業の創出の必要性も出てきている。このような中、進出企業はどのような事業運営を行い、どのような課題を抱えているのか。また、それぞれの国で解決されるべき課題、期待される施策は何か。本特集では、進出日系企業の声を中心に分析を試みる。

2018年3月15日

中国、ASEANを中心に日本企業が進出

日本企業の海外進出が続いている。従来は製造業を中心に、中国、東南アジア諸国連合(ASEAN)地域(以下、ASEAN)への進出が目立っていたが、近年は非製造業での進出、そして進出先としてはインドを中心とした南西アジアへの関心も高まっている。

経済産業省の「海外事業活動基本調査」によると、2007年に全地域で約1万7,000社だった企業数は、2015年には約2万5,000社と50%近く増加した(表1参照)。国・地域別(製造業、非製造業合計)では、中国とASEANの割合が高く、2015年では、これら2国・地域だけで、全地域の企業数の過半を占めている。中国、ASEANのなかで、製造業と非製造業の構成比率を見てみると、どちらも製造業の方が多い。海外に進出する日本企業の多くが、中国、ASEANに向かい、両国・地域を製造拠点として捉えている様子がうかがえる。全地域に占める割合は小さいものの、インドにおける企業数が2007年から2015年で約3倍に急増している点も特徴的だ。

中国、ASEAN、インドといった国・地域に進出する日本企業の集積が進むことで、アジア大での生産ネットワークが構築され、各国・地域に進出した企業の販売先、部品調達先、それらをうけた各国・地域の貿易構造にも変化を与えている。例えば、カンボジア、ラオスでは、日系企業を中心としたチャイナ・プラスワンやタイ・プラスワンの現地進出により、通信機器や、家電部品が輸出されている。またベトナムに進出した自動車部品メーカーからは、周辺国に進出した日系企業からの調達が増えたとの声が聞かれる。日本企業の事例ではないが、インドでは、地場、韓国系、中国系などの企業が、完成品輸入の関税引き上げに対応するため、現地でのスマートフォン生産と、それに伴う部品輸入が増加するなど、実際に貿易構造に変化が生じている。

なお、先述の経済産業省の調査結果で、各国・地域の中での製造業と非製造業の構成比率を2007年と2015年で比べてみると、いずれの国・地域でも、2015年には非製造業の割合が高まっている。拡大する新興国市場をターゲットとして、日本企業が進出する傾向にある。一方、主にこれら新興国では、小売り・卸売り、物流といった分野に外資規制が課されている場合が少なくない。この点、現在交渉が進んでいる東アジア地域包括的経済連携(RCEP)において、製造業の生産ネットワーク構築に影響を与える物品貿易の関税自由化だけではなく、ルール分野での高い自由化レベルが求められてくるだろう。

| 国・地域 | 2007 | 2015 | ||||

|---|---|---|---|---|---|---|

| 製造業 | 非製造業 | 合計 | 製造業 | 非製造業 | 合計 | |

| 全地域 | 8,318 | 8,414 | 16,732 | 11,080 | 14,153 | 25,233 |

| 中国 | 2,485 | 1,296 | 3,781 | 3,930 | 2,740 | 6,670 |

| 香港 | 285 | 596 | 881 | 220 | 1,010 | 1,230 |

| 韓国 | 277 | 242 | 519 | 329 | 489 | 818 |

| ASEAN | 2,221 | 1,646 | 3,867 | 3,338 | 3,225 | 6,563 |

| インド | 107 | 67 | 174 | 254 | 282 | 536 |

| 台湾 | 356 | 344 | 700 | 407 | 514 | 921 |

| 米国 | 1,178 | 1,437 | 2,615 | 1,104 | 1,916 | 3,020 |

| EU | 841 | 1,443 | 2,284 | 790 | 1,896 | 2,686 |

| オセアニア(豪州、NZ) | 100 | 307 | 407 | 100 | 476 | 576 |

- 注:

- 公表されている最新統計(2017年12月時点)の2015年実績と、国・地域別、業種別について同じ分類でさかのぼることができる統計の2007年実績を比較。

- 出所:

- 経済産業省「海外事業活動基本調査」を基にジェトロ作成

賃金上昇を筆頭に国・地域毎に個別の課題

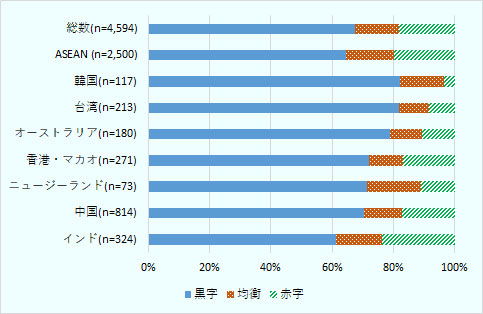

ジェトロの「2017年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業実態調査)によると、対象地域に進出した日系企業の営業利益見込みは、前年の結果を4.6ポイント上回っている。上述の日本企業が多く進出する国・地域別でみると、ASEANは3.8ポイント、中国は5.9ポイント、インドは7.8ポイント増加した。世界市況や、個別企業の稼働年数、業態にもよるが、全体としては日系企業の事業運営は上向き傾向にある(図)。

- 出所:

- ジェトロ「2017年度アジア・オセアニア進出日系企業実態調査」

表2はアジア・オセアニア地域の日系企業の経営上の問題点を示したものだ。「従業員の賃金上昇」が前年に引き続き第1位となっている。業種別に見ると、製造業では「従業員の賃金上昇」とする回答が7割を超えた。賃金の安さをメリットとして新興国へ労働集約型で進出する製造業は多いが、進出後、想定以上に当該国の賃金が上昇していると評価する企業もあるだろう。また、第2位の「品質管理の難しさ」は全体平均で51.9%だが、企業規模別では、中小企業の回答が56.2%となっている。より少ない人員体制で生産、販売などを担う必要がある中小企業の苦労の多さがうかがえる。

同表はあくまでも日系企業実態調査の対象地域全体の問題点であり、後述の各論編では、各国で課題となっている項目について、個別企業からの声を交えて報告している。例えば、カンボジア、ラオス、ミャンマーでは、「従業員の質」や「インフラの未整備」が課題やリスクとして挙げられ、周辺国と比較した人件費の安さだけに注目して進出するのは注意が必要だ。インフラの未整備については、フィリピンでも事例が挙げられている。利用が多いマニラ港からの物流ルートが限定的で、渋滞が深刻なマニラ首都圏を通らざるを得ず、また、他の港湾も利便性に課題があり、改善が待たれる。インドネシア、ベトナムでは、最低資本金の条件や、中古機械の輸入規制など、特に中小企業に影響が大きい法令が出されていることが後述されている。

| 順位 | 回答項目 | 2017年調査 | 2016年調査 | 増減 |

|---|---|---|---|---|

| 1 | 従業員の賃金上昇 | 66.7 | 65.3 | 1.4 |

| 2 | 品質管理の難しさ(製造業のみ) | 51.9 | 50.5 | 1.4 |

| 3 | 競合相手の台頭(コスト面で競合) | 49.9 | 46.6 | 3.3 |

| 4 | 従業員の質 | 46.9 | 44.1 | 2.8 |

| 5 | 原材料・部品の現地調達の難しさ(製造業のみ) | 45.1 | 43.2 | 1.9 |

| 6 | 調達コストの上昇(製造業のみ) | 40.7 | 29 | 11.7 |

| 7 | 新規顧客の開拓が進まない | 38.5 | 37.6 | 0.9 |

| 8 | 主要取引先からの値下げ要請 | 35.9 | 35.2 | 0.7 |

| 9 | 限界に近づきつつあるコスト削減(製造業のみ) | 35.3 | 34.5 | 0.8 |

| 10 | 税務(法人税、移転価格課税など) の負担 | 32.4 | 27.7 | 4.7 |

- 出所:

- ジェトロ「2017年度アジア・オセアニア進出日系企業実態調査」

対内投資ではインド、ASEANのシェアが拡大

これまで日本企業の海外進出動向を中心にアジア地域を概観したが、各国・地域への対内直接投資の動向もみておきたい。

世界の対内直接投資(ストック)は、2000年から2016年でその額は3.6倍となった(表3参照)。中国の世界シェアは同期間、2000年から2010年は2.5%前後のシェアを維持し、2016年には5.1%となった。日本、韓国のシェアは、1%前後、台湾は0.3%前後にとどまっている一方、ASEANはこの間、世界シェアを3.4%から7.0%に増加させた。東アジアにおいて、ASEANが直接投資をリードしてきたともいえる。

ASEANの中では、シンガポールが突出したシェアを保持する中、マレーシアがシェアを減少させ、インドネシア、タイ、ベトナムがシェアを少しずつ増加させてきている。各論編で後述するように、南西アジアを含めたアジアの統括拠点として位置づけられるシンガポールが電気・電子、インドネシア、タイは自動車産業を中心として、またベトナムは携帯電話などIT製品の最終財を生産、輸出する外国企業の投資が活発に行われてきた。このことが統計に表れていると考えられる。また、インドも、2000年に0.2%だったシェアは、2005年、2010年とシェアを倍増させ、2016年には1.2%と、日本、韓国や台湾を超えるシェアとなり、アジアにおいて投資を呼び込んできた主要国といえよう。

| 項目 | 2000 | 2005 | 2010 | 2016 |

|---|---|---|---|---|

| 世界計 | 7,489,631 | 11,440,924 | 18,283,079 | 26,728,256 |

| 日本 | 0.7 | 0.9 | 1.1 | 0.7 |

| 中国 | 2.6 | 2.4 | 2.6 | 5.1 |

| 香港 | 5.8 | 4.3 | 4.9 | 6.0 |

| 韓国 | 0.6 | 0.9 | 0.7 | 0.7 |

| 台湾 | 0.3 | 0.4 | 0.3 | 0.3 |

| インド | 0.2 | 0.4 | 0.9 | 1.2 |

| ASEAN | 3.4 | 3.8 | 4.9 | 7.0 |

シンガポール シンガポール

|

1.5 | 2.1 | 3.1 | 4.1 |

|

インドネシア

|

0.3 | 0.4 | 0.8 | 0.9 |

|

タイ

|

0.4 | 0.5 | 0.7 | 0.7 |

|

マレーシア

|

0.7 | 0.4 | 0.5 | 0.5 |

|

ベトナム

|

0.2 | 0.2 | 0.3 | 0.4 |

|

フィリピン

|

0.2 | 0.1 | 0.1 | 0.2 |

|

カンボジア、ラオス、ミャンマー(CLM)

|

0.1 | 0.1 | 0.1 | 0.2 |

- 出所:

- 国際貿易開発会議(UNCTAD)

期待がかかる市場開拓と新産業の創出

世界輸出は、2000年から2016年に、6兆3,849億ドルから15兆6,195億ドルと、2.4倍に増加した(表4参照)。日本、米国、欧州連合(EU)といった先進国が世界輸出に占めるシェアは減少してきた一方、ASEANのシェアは6.7%から7.3%へ増加しており、世界輸出におけるASEAN、インドの存在感が少しずつではあるが大きくなってきているといえる。

「世界の工場」である中国のシェアは、同期間、3.9%から13.7%に増加し、図表には示していないが、輸出額でみると、2000年の2,492億ドルから、2016年の2兆1,353億ドルと約8.6倍となった。賃金などのコスト高が課題として挙げられることが多くなった中国だが、厚い産業集積が生む輸出競争力は健在だ。また、インドの輸出額も、423億ドル(2000年)から2,646億ドル(2016年)と6.3倍になっている。

ASEANの輸出額は同期間、4,260億ドルから1兆1,407億ドルと2.7倍にとどまっている。輸出の絶対額では、インドとASEANで4倍超の差があるものの、その勢いはインドに劣る。対内直接投資のストックでみたとおり、ASEANと比較し、中国(と香港)の対内投資の規模はより大きく、インドがアジアの主要投資先として頭角を現してきた。アジア各国において、対内投資と輸出は、経済成長の源泉となってきた。ASEANは、外国投資の誘致をはじめとして、輸出産業の育成・集積を今後も図っていく必要がある。

輸出の世界シェアについて個別国をみると、シンガポール、タイ、マレーシアのシェアにあまり伸びがみられない。ASEANの中で先行的に発展してきた3カ国だが、人件費をはじめとしたコストが周辺国と比較し高い水準となり、より高付加価値な産業、輸出先の多様化が求められてきているといえよう。このような中、タイについては、自動車産業における輸出先の多様化、マレーシアについては、従来集積が進んできた電気・電子以外にも、航空機器、医療機器の輸出、または国内市場の拡大へ期待がかかっている点について、各国編で述べている。

各国における産業高度化に向けた新たな政策・構想、インフラ開発

アジア各国は、新たな政策、構想を打ち出し、投資誘致と産業集積を図ろうとしている。インドネシアの「海洋国家構想」、タイの「タイランド4.0」、フィリピンの「包括的自動車産業振興戦略(CARS)プログラム」や「ビルド・ビルド・ビルド」が代表的だろう。タイに自動車産業が既に集積しているが、「タイランド4.0」では、外国企業の誘致を通じた産業高度化を目指し、投資恩典も講じている。シンガポールも、製造業の生産性向上に向け、自動化設備導入に対する補助金制度を打ち出し、これに呼応する形でドイツ系、日系など外資企業に新たな動きが見え始めている。また、インフラ開発では、インドネシアにおけるジャカルタ空港の拡張やパティンバン新港の開発、ベトナムの北部ラックフェン国際港や南北高速道路の開発、インドの貨物専用鉄道が挙げられる。こうした政策、構想が、それぞれの国における外資誘致、裾野産業育成や、インフラ開発による物流円滑化につながり、競争力の強化につながるのか、今後注目が集まる。

こうした背景の中、各論編では、各国の貿易・投資概況を踏まえながら、個別に起きている新たな産業興隆、生産ネットワークの変化などについて明らかにしていく。また、現地日系企業の声を中心に投資環境の現状・課題を把握し、今後の産業発展にはどのような施策が期待されるか分析する。

| 項目 | 2000 | 2005 | 2010 | 2016 |

|---|---|---|---|---|

| 世界輸出計 | 6,384,884 | 10,287,064 | 14,840,316 | 15,619,481 |

| 日本 | 7.5 | 5.8 | 5.2 | 4.1 |

| 中国 | 3.9 | 7.4 | 10.6 | 13.7 |

| 香港 | 3.2 | 2.8 | 2.7 | 3.3 |

| 韓国 | 2.7 | 2.8 | 3.1 | 3.2 |

| 台湾 | 2.3 | 1.8 | 1.8 | 1.6 |

| インド | 0.7 | 1.0 | 1.5 | 1.7 |

| ASEAN | 6.7 | 6.3 | 7.1 | 7.3 |

|

シンガポール

|

2.2 | 2.2 | 2.4 | 2.1 |

|

タイ

|

1.1 | 1.1 | 1.3 | 1.4 |

|

マレーシア

|

1.5 | 1.4 | 1.3 | 1.2 |

|

ベトナム

|

0.2 | 0.3 | 0.5 | 1.1 |

|

インドネシア

|

1.0 | 0.8 | 1.1 | 0.9 |

|

フィリピン

|

0.6 | 0.4 | 0.3 | 0.4 |

|

カンボジア、ラオス、ミャンマー(CLM)

|

0.1 | 0.1 | 0.1 | 0.2 |

- 出所:

- 各国・地域貿易統計を基にジェトロ作成

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所勤務(2008~2012年)。2015年より現職。専門は、ベトナム経済を中心としたメコン地域の調査。主要業績として『世界に羽ばたく!熊本産品』(単著)ジェトロ、2007年、『ベトナムの工業化と日本企業』(部分執筆)、同友館、2016年、『分業するアジア』(部分執筆)、ジェトロ、2016年など。

よく見られているレポート

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 紅海情勢悪化に伴う陸海空の代替ルートを探る (2024年11月07日)

- 2025年度 海外進出日系企業実態調査(アジア・オセアニア編)(2025年11月)

- 紅海情勢悪化による物流への影響 (2024年09月27日)

- インドにおける日系企業の進出動向 (2026年03月10日)

- 中東向けの新たな物流ルートとして整備が進むオマーンの港湾 (2025年12月26日)

- トランプ政権下で変わる自動車政策と見通し(米国) (2026年01月19日)

- 第2次トランプ政権下の新潮流を読み解く

- 米国2026年中間選挙(1)上院での多数派を目指す民主党の戦い (2025年11月18日)