閉じる

閉じる

デット・ファイナンスに向けて果たしうる役割とは(世界、日本)

スタートアップの資金調達に知的財産権の活用を(前編)

2021年2月16日

スタートアップにとって資金調達の成功は、事業を成功に導く上で極めて重要な経営課題だ。資金調達には、売り上げを増大させ、経費を削減した結果、自社内で生じる内部留保によるもの(内部金融)と、外部から新たに資金を調達するもの(外部金融)がある。また後者の外部金融には、借り入れにより負債を増大させる形式の資金調達を意味するデット・ファイナンスと、新株を発行して自己資本・株主資本を増大させる形式の資金調達を意味するエクイティ・ファイナンスに大きく分類される(注1、注2)。

デット・ファイナンスには、一般に金融機関からの融資やコマーシャルペーパー(CP)、社債の発行の形態を取るものがある。一方、エクイティ・ファイナンスについては、時価発行増資、株主割当増資、第三者割当増資、転換社債型新株予約権付き社債(CB)発行などが知られている。

では、デット・ファイナンスとエクイティ・ファイナンス、それぞれによる資金調達は企業会計上、どこが違うのか。まず、デット・ファイナンスにより調達した資金は、賃借対照表(BS)上の負債の部に計上される。この資金調達により株主資本比率の低下を招き、利払いと返済の必要が生じることになる。一方、エクイティ・ファイナンスで調達した資金は、賃借対照表上の株主資本の部に計上される。株主資本比率を上昇させて自社の財務体質を強化する役割がある。場合により配当の支払いが必要なものの、返済は必要ない。ただし、エクイティ・ファイナンスの場合、通常、1株当たりの株式価値の希釈化が生じる。

視点を変えて、資金調達コストという面からデット・ファイナンスとエクイティ・ファイナンスとを比較してみると、最適資本構成に関するトレードオフ理論やペッキングオーダー理論からして、支払利息を損金として扱うなど税務上の観点から、資金調達コストはデット・ファイナンスの方が低い。しかも、事業の進展とともに不確実性や債権者と債務者の間の情報の非対称性といった障壁が軽減され、さらに低下していくことが指摘されている。これにより、スタートアップは創業後にデット・ファイナンスの比率を高めていくと指摘されている。こうしたことから、当記事では、スタートアップの資金調達について特にデット・ファイナンスに着目して論じることにする。

そこで、先進国の状況を見てみると、特に米国や欧州などでは近年、デット・ファイナンスにあたって知的財産権の価値に着目した、知的財産担保融資が有望視されている(注3、注4、注5)。しかし、知的財産権は無形固定資産だ。その特有の問題として、(1)知的財産権は換価処分が難しい、(2) 担保権設定は多くの場合、譲渡担保によりを行わなければならない性質がある、(3)実施権を設定した場合を除き、知的財産権そのものがキャッシュフローを生み出さない性質がある、ことが指摘される。すなわち、知的財産権単独での担保権設定と融資には困難が伴うことになる。そのため多くの場合、有形固定資産としての製造設備などへの担保権設定を伴うかたちで知的財産権に担保権設定が行われ、融資が実行されている実態がある(注3、注4)。

こういったデット・ファイナンスは、(有形)固定資産の比率が高いスタートアップや成長性の高いスタートアップほど実施が容易と指摘されている(注1)。これは特に、有形固定資産を多く保有していないSaaS系などのIT系スタートアップやサービス系スタートアップにとって、知的財産権を担保とした融資が困難となることを意味する。一方で近年、そのような有形固定資産を多く保有しないスタートアップの資金調達でも、知的財産権がスタートアップの収益性を改善し、資金調達に有効に作用しうることが一部で指摘または示唆される(注4、注6)。

この報告では、知的財産担保融資についてのこうした基本的な考え方に着目。特に有形固定資産を多く保有しないスタートアップの資金調達について、その場合でも適用可能な(デット・ファイナンスによる)資金調達で知的財産権が担う役割について論じることにする。

日本や欧州では、IPOを出口戦略に間接金融が主流

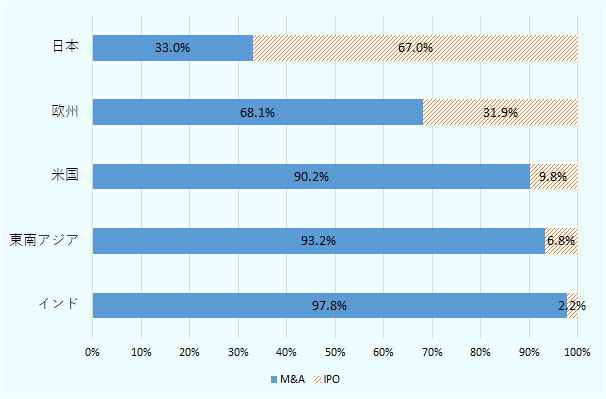

スタートアップの出口戦略としては、通常、M&Aなどの事業売却・企業売却と証券市場への株式上場(IPO)が知られている。いずれの手法を採用しても、創業者は大きな利益を得て初期投資を回収することができると言われる。図1は、主要国でのM&AとIPOの比率を示したものだ。この図からわかるように、特に新興国ではM&Aの割合が極めて高い。対して日本や欧州では、IPOの割合が高くなる傾向にある(注7)。

スタートアップの出口戦略における国ごとの違いは、さまざまな要因が多面的に作用した結果と考えられる。新興国では新興企業向けの証券市場が未整備なことが第1の要因として挙げられる。また、資金調達の面から考慮すると、これらの新興国では、金融機関からスタートアップには通常、融資が見込めない。加えて、ベンチャーキャピタルやエンジェル投資家も少ない。そのような状況下、スタートアップは資金調達をごく少数の投資家に依存せざるを得ない。その投資家の意向の影響を受けて、出口戦略としてより大きな利益が期待できるM&Aを選択することが圧倒的に多くなっているとも考えられる(注7)。

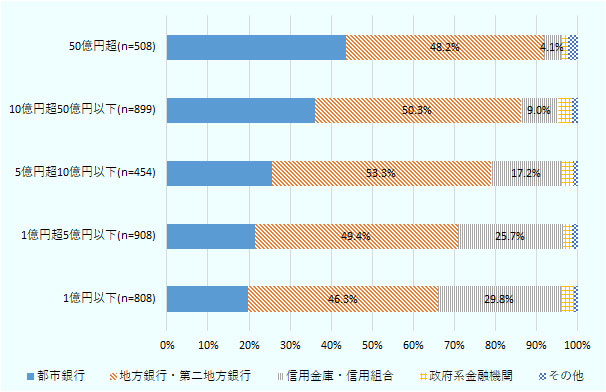

一方で、日本や欧州などの資金調達環境はどうか。中央銀行の金融緩和策の影響などで資金調達コストが低下しているほか、信用保証協会や政府系金融機関によるスタートアップへの信用保証、融資なども実施されている(注3、注5)。すなわち、ごく少数の投資家に依存しなくても事業規模を拡大できることが株式上場の比率を高める要因として作用していると言えそうだ。特に日本の場合、信用金庫などの地方金融機関の数が極めて多い。これらの地方金融機関は、スタートアップを含めて地域の中小企業に積極的に融資していると言われている。中小企業の業態にはよるものの、このような地方金融機関からの間接金融(金融機関からの投資・融資)の厚さが中小企業の直接金融(投資家からの出資)に対する依存度を低下させやすい要因として作用しているものと考えられる(図2参照、注8)。

注:欧州は、事業会社への売却を含む。東南アジアは、M&Aにセカンダリーセールを含む。データは、インドが2016年時点、他国・地域は2018年時点。

出所:伊尾木智子、「アジア発スタートアップに開かれる、東証マザーズIPOへの道」(2020)からデータを編集して引用

出所:中小企業庁、みずほ総合研究所「中小企業の資金調達に関する調査」(2015)を基にジェトロ作成

有形固定資産がカギを握る知財担保融資

このように、特に日本や欧州では、金融機関からスタートアップへの融資が比較的積極的に行われていることがうかがえる。その際に知的財産担保融資というかたちで知的財産権が一定の役割を果たすことが期待される。また、知的財産担保融資は米国などでも有望視されていると言われている。

ところで、民法の枠組みの下では、担保権を含め物権は法律に根拠がない限りの設定が認めらない(物権法定主義、民法第175条)。日本の知的財産権関連法の下では、典型担保権については質権のみが認められる(民法第262条第1項、特許法第98条第1項第3号等)。ここで、債務不履行に対する担保権の実行の際、日本では知的財産権の取引市場も未発達なため、知的財産権の現金化が難しく、債権者は独自に知的財産権の譲受人を探さなければならないことになる。こうしたことから、多くの民間金融機関にとって知的財産権単独での担保権設定による融資は資金の回収に相応の負担を伴うものと推察される。

また、仮に債権者の金融機関が知的財産権単独での譲渡に成功するとしても、通常は知的財産権単独ではキャッシュフローを生み出さない(事前に実施権が設定されている場合は除く)。そのため、知的財産権を利用して譲受人が利益を得るためには新たに設備投資しなければならず、債権者による知的財産権の売却に当たっては、当該設備投資に必要な資金を(インカムアプローチで算出される)知的財産権の価格から控除する必要もあると言われている(注3)。

これに対して、知的財産権と併せて有形固定資産たる製造設備(土地、建物、工作機械など)にも担保権を設定する場合、不動産の場合は通常、抵当権の設定ができるため、競売の利用も可能になる。そうして第三者が製造設備を譲り受ける場合、円滑な事業実施を確保するため、関連する知的財産権を合わせて譲り受けの対象に加えることが予測される。その結果、知的財産権の売却とそれに伴う資金の回収も容易になると予測される。

換言すれば、そもそも有形固定資産を多く保有しないSaaSなどのIT系やサービス系のスタートアップの場合、知的財産権を担保に融資を受けるのは困難になるだろう(注1)。一般的に、そうしたスタートアップは知的財産権の取得に積極的ではないと言われる。その背景には、そのような事情があるものと推測される。

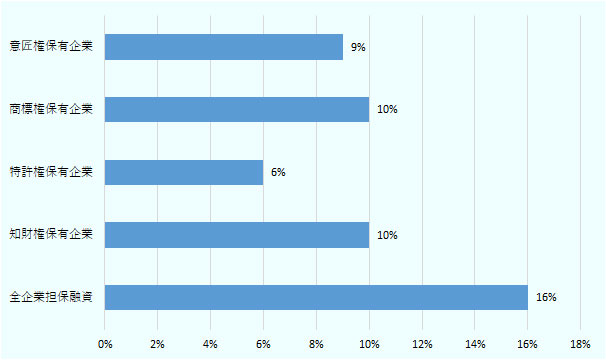

一方、英国知的財産権庁と英国ビジネスバンク(英国の政府系経済開発銀行)の報告によると、金融機関から知的財産権を保有している企業への融資の場合は、一般に債務不履行が生じる割合が低い(図3参照、注4)。この傾向は、有形固定資産を多く保有していない企業にも同様に認められるとも指摘された。となると、IT系やサービス系の場合を含め、知的財産権があれば、スタートアップが資金調達する際に一定の役割を果たしうると考えることもできそうだ。

出所:出所:英国知的財産権庁、英国ビジネスバンク「 Using Intellectual Property to Access Growth Funding」 (2018)を基にジェトロ作成

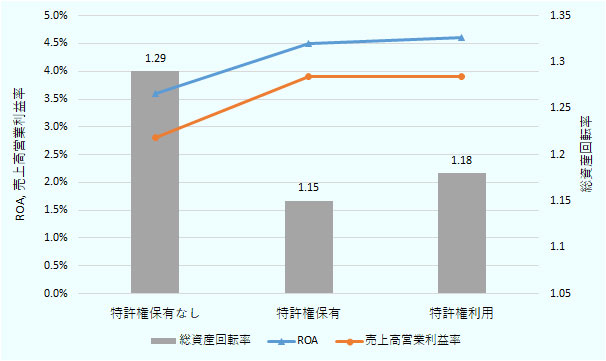

また、特許庁の調査報告によると、知的財産権を保有または利用している中小企業では、総資産回転率が低下する。反面、売上高営業利益率と総資産営業利益率(ROA、Return on Asset)は改善する傾向にあることも指摘される(図4参照、注6)。これは、知的財産権が独占権としての性質を有することに起因すると推察される。すなわち、競合他社が自社製品と完全に同一の商品を上市することを阻止する機能が生じるため、価格競争を回避できることにつながる。その結果、価格を高めに設定でき、利幅を一定以上に維持できるためだ。このような知的財産権の性質は中小企業の経営状態の改善に一定程度寄与し、融資を受けた際の債務不履行の回避などに寄与しているとも考えられる。

(2015年から2017年までの3年平均)

出所:特許庁、三菱UFJリサーチ&コンサルティング「平成30年度中小企業等知財支援施策検討分析事業『中小企業の知的財産活動に関する基本調査』報告書(2019)」からジェトロ作成

知財権をてこに融資による円滑な資金調達を

以上のように、特に日本や欧州で、金融機関はスタートアップや中小企業への融資に積極的だ。ただし、知的財産権担保融資は、担保権の実行に当たり知的財産権の現金化が容易ではない事情を反映し、豊富な有形固定資産を保有する企業に対するものが圧倒的に多いようだ。

一方、知的財産権を保有して利用することが売上高営業利益率やROAなどの経営指標を改善するとの報告もある。また、知的財産権を保有する企業はデット・ファイナンスの際に債務不履行になるリスクが低いという指摘についてもみてきた。こうしたことから、スタートアップが知的財産権を積極的に保有することで資金調達を成功させやすくなる効果を生むとも考えられる。後編では、Amazon.comの経営戦略も踏まえ、資金調達にあたっての知的財産権の役割について論じてみる。

〔補足〕この報告は、日本弁理士会発行「月刊パテント」2021年1月号所載の論文を地域・分析レポート記事としてまとめ直したもの。参考文献については、注の中で紹介する。

- 注1:

- 本庄裕司「スタートアップ企業の資本構成」、特集/組織のファンディング、組織化学Vol. 49, No. 1, p. 4-18(2015)

- 注2:

-

インターネット百科事典Wikipedia「資金調達

」

」

- 注3:

- 特許庁、発明協会アジア太平洋工業所有権センター「知的財産の価値評価について」(2017)

- 注4:

- Intellectual Property Office、British Business Bank「Using Intellectual Property To Access Growth Funding」(2018)

- 注5:

- Martin Brassell and Kris Boschmans, OECD SME and Entrepreneurship Paper「Fostering the use of intangibles to strengthen SME access to finance」(2019)

- 注6:

- 特許庁、三菱UFリサーチ&コンサルティング「平成30年度中小企業等知財支援施策検討分析事業『中小企業の知的財産活動に関する基本調査』報告書」(2019)

- 注7:

- 伊尾木智子「アジア発スタートアップに開かれる、東証マザーズIPOへの道」、地域・分析レポート、日本貿易振興機構(2020)

- 注8:

- 中小企業庁、みずほ総合研究所「中小企業の資金調達に関する調査」(2015)

スタートアップの資金調達に知的財産権の活用を

- デット・ファイナンスに向けて果たしうる役割とは(世界、日本)

- アマゾンに見る戦略的な経営展開(世界、日本、米国)

- 執筆者紹介

-

ジェトロイノベーション・知的財産部知的財産課

渡辺 浩司(わたなべ こうじ) - 2006年弁理士登録、2018年特定侵害訴訟代理業務付記。特許法律事務所勤務などを経て、2019年からジェトロイノベーション・知的財産部へ出向。

- 執筆者紹介

-

ジェトロ・ニューデリー事務所

武井 健浩(たけいたけひろ) - 2002年特許庁入庁。特許審査・審判業務経験を経て、2018年からジェトロへ出向、現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)