閉じる

閉じる

米中貿易摩擦で米国、中国、ASEAN間の貿易構造に変化

タイヤ、繊維分野では最終製品と部材の両方に

2019年9月20日

米中貿易摩擦が続いている。米国は9月1日、対中追加関税措置の第4弾について一部を除き発動させ(リスト4A)、12月15日に残りの品目(リスト4B)を発動させるとしている。中国もまた、9月1日に報復措置を取り、12月15日にも発動を予定し、事態は長期化の様相を見せている。第1弾から第3弾は2018年に発動され、その影響について、米国の輸入統計を基に米国と中国、ASEANへの影響を8月7日付の地域・分析レポート(以下、前回レポート)で紹介した。本レポートでは、中国の輸入統計を中心に、品目、国・地域別でどんな変化が起きているのか、貿易動向を確認する。前回レポートで確認できた内容と合わせ、中国、米国とASEANとの間で起きている貿易構造の変化を分析する。

ベトナム、マレーシアを中心に対ASEAN輸入額は増加

表1は中国の国・地域別輸入の動向を示している。輸入額全体では、2019年上半期は前年同期比2.3%減、234億ドル減だった。上位10カ国・地域のうち、前年同期比で減少したのは、韓国、日本、台湾、米国で、減少が特に著しかったのは米国(前年同期比28.5%減)、韓国(同14.2%減)だった。国・地域別輸入シェアで2012年以降、1位を維持しているASEANは同5.3%増、増加額は約64億ドルで、上位10カ国・地域の中では、オーストラリアに次いで増加額が大きかった。

| 国・地域 | 2016年 | 2017年 | 2018年 |

2018年 上半期 |

2019年 上半期 |

構成比 |

増加率 (前年同期比) |

増加額(前年同期比) |

|---|---|---|---|---|---|---|---|---|

| 輸入計 | 1,523,106 | 1,789,621 | 2,108,973 | 1,012,561 | 989,209 | 100.0 | △ 2.3 | △ 23,353 |

| ASEAN | 183,044 | 219,548 | 257,485 | 120,941 | 127,318 | 12.9 | 5.3 | 6,377 |

| 韓国 | 158,465 | 177,199 | 204,393 | 98,771 | 84,713 | 8.6 | △ 14.2 | △ 14,057 |

| 日本 | 144,996 | 164,866 | 180,234 | 86,962 | 81,639 | 8.3 | △ 6.1 | △ 5,323 |

| 台湾 | 138,908 | 155,241 | 177,230 | 84,690 | 79,019 | 8.0 | △ 6.7 | △ 5,671 |

| 米国 | 131,657 | 148,414 | 153,576 | 82,497 | 58,990 | 6.0 | △ 28.5 | △ 23,507 |

| オーストラリア | 64,075 | 86,343 | 102,617 | 49,626 | 56,427 | 5.7 | 13.7 | 6,801 |

| ドイツ | 85,810 | 96,556 | 106,130 | 51,287 | 51,835 | 5.2 | 1.1 | 548 |

| ブラジル | 45,734 | 58,582 | 77,077 | 34,589 | 36,314 | 3.7 | 5.0 | 1,725 |

| ロシア | 32,004 | 40,909 | 58,603 | 26,505 | 29,292 | 3.0 | 10.5 | 2,787 |

| サウジアラビア | 23,614 | 31,763 | 45,908 | 21,033 | 25,913 | 2.6 | 23.2 | 4,880 |

出所:グローバル・トレード・アトラス

中国の対ASEAN輸入の内訳をみると、前年同期比で、シンガポール、インドネシア、フィリピン以外は増加していた。対インドネシア輸入は前年同期比で8.9%減、減少額は約16億ドルだった(表2参照)。増加率、増加額ともに大きかったのはベトナム(17.3%増、約37億ドル増)、マレーシア(9.1%増、28億ドル増)で、ミャンマーも増加率では57.3%増(約11億ドル増)となった。ラオス、カンボジア、ブルネイは約30~120%増加したものの、増加額は約6,000万~3億ドルだった。

| 国・地域 | 2016年 | 2017年 | 2018年 |

2018年 上半期 |

2019年 上半期 |

中国輸入に占める構成比 | 増加率(前年同期比) | 増加額(前年同期比) |

|---|---|---|---|---|---|---|---|---|

| 対ASEAN輸入計 | 183,044 | 219,548 | 257,485 | 120,941 | 127,318 | 12.9 | 5.3 | 6,377 |

| マレーシア | 49,202 | 54,284 | 63,386 | 30,228 | 32,986 | 3.3 | 9.1 | 2,758 |

| ベトナム | 27,210 | 40,247 | 54,216 | 21,609 | 25,336 | 2.6 | 17.3 | 3,727 |

| タイ | 38,672 | 41,559 | 44,992 | 21,929 | 21,990 | 2.2 | 0.3 | 61 |

| シンガポール | 23,745 | 29,439 | 33,181 | 16,659 | 16,657 | 1.7 | △ 0.0 | △ 1 |

| インドネシア | 21,391 | 28,543 | 34,145 | 17,411 | 15,860 | 1.6 | △ 8.9 | △ 1,552 |

| フィリピン | 17,372 | 19,226 | 20,592 | 9,785 | 9,511 | 1.0 | △ 2.8 | △ 274 |

| ミャンマー | 3,359 | 3,677 | 3,717 | 1,978 | 3,112 | 0.3 | 57.3 | 1,134 |

| ラオス | 1,054 | 1,218 | 1,633 | 740 | 1,052 | 0.1 | 42.1 | 312 |

| カンボジア | 830 | 1,004 | 1,375 | 548 | 698 | 0.1 | 27.4 | 150 |

| ブルネイ | 208 | 352 | 248 | 53 | 115 | 0.0 | 117.3 | 62 |

出所:グローバル・トレード・アトラス

品目別ではゴム、携帯電話部品で輸入減●

中国の対ASEAN品目別輸入をみると、輸入額が大きく減少(12億ドル減)していたのが鉱物性燃料(HS27類)だ(表3参照)。インドネシアからの同品目の輸入が前年同期比で9億ドル(15.3%)減少していることが寄与し、表2でみた中国の対インドネシア輸入額の減少の大きな要因だ(注)。

| HSコード | 品目 | 2016年 | 2017年 | 2018年 |

2018年 上半期 |

2019年 上半期 |

構成比 | 増加率(前年同期比) | 増加額(前年同期比) |

|---|---|---|---|---|---|---|---|---|---|

| 85 | 電気機器 | 72,272 | 84,504 | 99,912 | 43,428 | 44,009 | 34.6 | 1.3 | 581 |

| 27 | 鉱物性燃料 | 19,092 | 26,911 | 31,364 | 16,224 | 15,030 | 11.8 | △ 7.4 | △ 1,194 |

| 84 | 一般機械 | 19,403 | 19,965 | 23,536 | 11,374 | 11,560 | 9.1 | 1.6 | 186 |

| 39 | プラスチック | 7,962 | 8,959 | 10,786 | 5,113 | 5,625 | 4.4 | 10.0 | 511 |

| 98 | 特別分類 | 0 | 0 | 0 | 0 | 4,580 | 3.6 | — | 4,580 |

| 29 | 有機化学品 | 4,700 | 6,510 | 8,989 | 4,419 | 4,226 | 3.3 | △ 4.4 | △ 193 |

| 90 | 精密機器 | 6,727 | 7,930 | 8,641 | 4,055 | 4,147 | 3.3 | 2.3 | 91 |

| 40 | ゴム | 7,042 | 11,246 | 9,358 | 4,581 | 3,915 | 3.1 | △ 14.5 | △ 666 |

| 26 | 鉱石、スラグ、灰 | 4,075 | 5,054 | 6,589 | 3,186 | 3,145 | 2.5 | △ 1.3 | △ 41 |

| 08 | 食用果実等 | 2,397 | 2,575 | 3,796 | 1,818 | 2,820 | 2.2 | 55.1 | 1,002 |

| 輸入計 | 183,044 | 219,548 | 257,485 | 120,941 | 127,318 | 100.0 | 5.3 | 6,377 | |

出所:グローバル・トレード・アトラス

鉱物性燃料に次いで、前年同期比で大きく減少していたのがゴム(HS40類)だ。図表には示していないが、ゴムの対ASEAN輸入のうち5割超を占めるタイからの輸入が前年同期比で19.2%減、4億9,800万ドル減少していることが影響している。中国の対タイのゴム輸入のうち、天然ゴム(HS4001)は前年同期比で28.8%減(3億1,000万ドル減)、合成ゴム(HS4002)は11.5%減(1億3,600万ドル減)、乗用車用タイヤ(HS4011.10)は前年同期比で57.0%減(4,000万ドル減)となっていた。

構成比が最も大きい電気機器(HS85類)は前年同期比で1.3%増と、同品目全体としては変化が少ないようにみえる。しかし、詳細品目をみると、ASEANの集積回路(HS8542)輸入が前年同期比で32億800万ドル増(13.5%増)、通信機器(HS8517)が18億700万ドル減(27.5%減)となっていた。

中国の集積回路輸入については、対韓国が前年同期比で23.6%減少しているが、この内訳の多くが半導体メモリ(HS8542.32)で、半導体メモリの対韓国輸入は前年同期比で約100億ドル減少した(表4参照)。表1で、中国の対韓国輸入が10%以上減少していたが、半導体メモリの輸入減が最大の原因だ。一方、ASEANの中でも特にマレーシア、ベトナムからの輸入が増加しており、その中身はCPU(HS8542.31)だった。

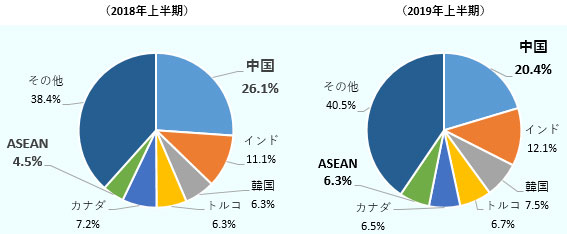

通信機器の輸入減少の大きな要因は、中国の対ベトナムの携帯電話部品(HS8517.70)の減少だ。前年同期比で17億6,100万ドル減(33.7%減)となっている。(表5参照)

| 国・地域 | 2016年 | 2017年 | 2018年 | 2018年上半期 | 2019年上半期 | 構成比 | 増加率(前年同期比) | 増加額(前年同期比) |

|---|---|---|---|---|---|---|---|---|

| 輸入計 | 227,756 | 260,891 | 313,088 | 148,201 | 138,045 | 100.0 | △ 6.9 | △ 10,156 |

| 台湾 | 73,040 | 81,026 | 97,435 | 45,643 | 43,378 | 31.4 | △ 5.0 | △ 2,266 |

| 韓国 | 52,409 | 65,769 | 82,276 | 40,069 | 30,609 | 22.2 | △ 23.6 | △ 9,460 |

| ASEAN | 44,878 | 47,074 | 51,216 | 23,720 | 26,928 | 19.5 | 13.5 | 3,208 |

マレーシア マレーシア

|

25,060 | 23,868 | 25,829 | 12,569 | 14,361 | 10.4 | 14.3 | 1,792 |

|

ベトナム

|

4,817 | 5,960 | 7,290 | 2,772 | 4,409 | 3.2 | 59.0 | 1,637 |

|

シンガポール

|

5,197 | 6,626 | 6,738 | 2,897 | 3,134 | 2.3 | 8.2 | 237 |

|

フィリピン

|

6,212 | 6,866 | 7,255 | 3,490 | 3,124 | 2.3 | △ 10.5 | △ 365 |

| 日本 | 13,665 | 13,871 | 15,832 | 7,219 | 7,719 | 5.6 | 6.9 | 500 |

| 米国 | 8,763 | 10,210 | 12,069 | 5,476 | 6,692 | 4.8 | 22.2 | 1,215 |

出所:グローバル・トレード・アトラス

| 国・地域 | 2016年 | 2017年 | 2018年 | 2018年上半期 | 2019年上半期 | 構成比 | 増加率(前年同期比) | 増加額(前年同期比) |

|---|---|---|---|---|---|---|---|---|

| 輸入計 | 38,150 | 41,291 | 42,406 | 17,554 | 14,084 | 100.0 | △ 19.8 | △ 3,470 |

| ASEAN | 4,647 | 11,957 | 18,733 | 6,147 | 4,276 | 30.4 | △ 30.4 | △ 1,871 |

|

ベトナム

|

2,140 | 9,452 | 16,764 | 5,230 | 3,470 | 24.6 | △ 33.7 | △ 1,761 |

|

タイ

|

1,517 | 1,673 | 1,178 | 596 | 479 | 3.4 | △ 19.7 | △ 117 |

|

マレーシア

|

567 | 366 | 359 | 159 | 158 | 1.1 | △ 0.3 | △ 1 |

|

シンガポール

|

167 | 168 | 296 | 84 | 126 | 0.9 | 51.1 | 43 |

| 韓国 | 6,796 | 5,925 | 4,061 | 2,099 | 1,703 | 12.1 | △ 18.8 | △ 396 |

| 台湾 | 1,788 | 2,056 | 1,811 | 801 | 733 | 5.2 | △ 8.5 | △ 68 |

| 日本 | 3,421 | 3,101 | 2,101 | 1,035 | 634 | 4.5 | △ 38.8 | △ 401 |

| 米国 | 361 | 294 | 263 | 125 | 87 | 0.6 | △ 31.0 | △ 39 |

出所:グローバル・トレード・アトラス

米国の対中最終製品の輸入減、中国の部材輸入減が同時に

これまでみてきたとおり、2019年上半期における中国の対ASEAN輸入のうち、ゴム、電気機器において、前年同期比で大きな増減が確認できた。他方、米国の輸入統計でも、これらの品目や繊維原料などで貿易動向に変化がみられた(前回レポート参照)。以下、2019年上半期における中国と米国の輸入統計の双方で特徴的だった品目について、米国と中国、ASEANの間でどのような貿易構造の変化が起きたのか確認する。

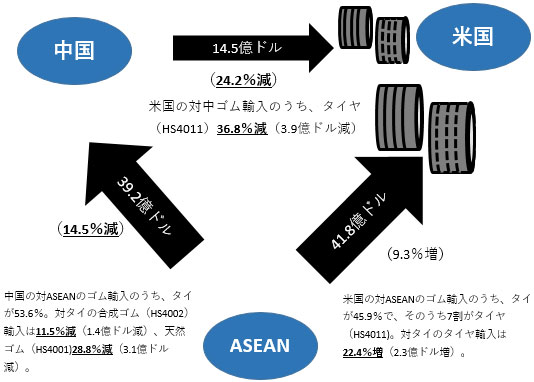

ゴムについては、中国の対ASEAN輸入、特にタイからの天然ゴム、乗用車用タイヤなどの減少が特徴的だった。図表には示していないが、2019年上半期における米国の対ASEAN輸入では、ゴムは約10%増加しており、タイが対ASEAN輸入額の5割弱を占める。米国の対タイのゴム輸入の中でも、乗用車用タイヤ(HS4011.10)、バス・貨物自動車用タイヤ(HS4011.20)はそれぞれ12.5%増(7,500万ドル増)、39.1%増(1億4,600万ドル増)となった(図1参照)。タイは国際価格維持のために天然ゴム輸出を削減しているとの報道もあるが、現地の業界団体やメディアなどによると、米中貿易摩擦により、中国から米国へのタイヤ輸出などが減少したことから、中国によるゴム輸入が減少したと推測される。ほかにも、中国産タイヤへの米国の追加関税措置により、タイから米国へのタイヤ輸出が増加したとの報道もある。米国の対中措置の第3弾で、乗用車用タイヤ(HS4011.10.10)、バス・貨物自動車用タイヤ(HS4011.20.10)などが対象品目となっていた。

注:中国の対ASEAN輸入は中国側輸入統計、米国の対中国、対ASEAN輸入は米国輸入統計から計算。

出所:グローバル・トレード・アトラス

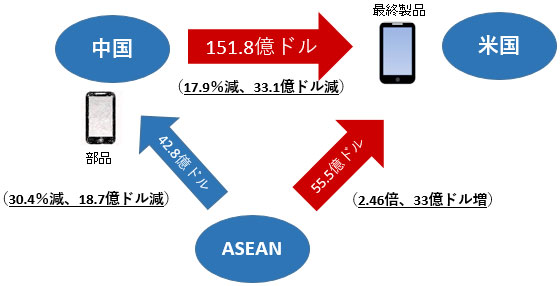

携帯電話については、前述のとおり、中国はASEAN(特にベトナム)からの部品輸入を減少させており、減少額は約19億ドルだった。他方、米国の携帯電話(最終製品)輸入では、対中国輸入は17.9%減(約33億1,000万ドル減)、逆に、対ASEAN輸入は2.46倍(約33億ドル増)だった(図2参照)。ベトナムでは、韓国系サムスン電子がスマートフォンを大量に生産、輸出しており、関連サプライヤーもベトナムに生産拠点を設け、ベトナムから韓国、中国といった東アジアへの携帯電話部品の輸出増が2010年代半ばからみられていた。他方、中国におけるサムスンなど韓国系ブランドのスマートフォンの市場シェアが減少していることなどから、ベトナムから中国への携帯電話部品の供給が減少していることが推測される。なお、米国の携帯電話(最終製品)輸入の国・地域別シェアは、2018年上半期と2019年上半期の比較で、中国の減少、ASEAN(ベトナム)の増加が確認できる。

注:中国の対ASEAN輸入は中国側輸入統計、米国の対中国、対ASEAN輸入は米国輸入統計から計算。 出所:グローバル・トレード・アトラス

米国の繊維原料の輸入では継続的に変化が

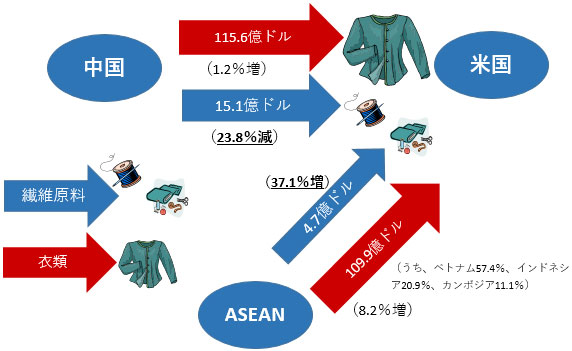

前回レポートで、2019年第1四半期(1~3月)における米国の繊維分野の対中国、対ASEAN輸入について分析した。2019年上半期での統計をみると、図表には示していないが、米国の衣類(HS61~62類)の輸入は、前年同期比で約21億1,400万ドル増(5.5%増)で、対中輸入は1億3,600万ドル増(1.2%増)、対ASEAN輸入は8億3,600万ドル増(8.2%増)だった。国・地域別シェアは、中国が28.5%、ASEANが27.1%で、前回レポートの2019年第1四半期のシェアからは大きな変動はなかった。

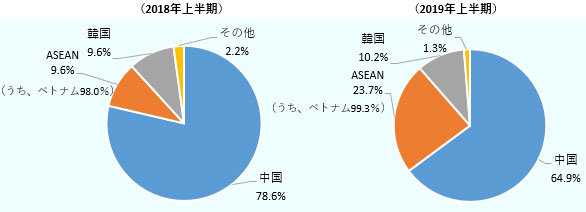

繊維原料(HS50~60類)も同様で、第1四半期からの大きな変動はみられないが、2018年上半期と2019年上半期のシェアをみると、中国が6ポイント近く減少し、ASEAN(1.8ポイント増)、韓国(1.2ポイント増)など他の国・地域のポイントが増加していた(図3参照)。輸入額でみると、対中輸入は前年同期比4億7,300万ドル減(23.8%減)と大幅減となり、逆に、対ASEAN輸入は1億2,800万ドル増(37.1%)増となっていた。

注:中国の対ASEAN輸入は中国側輸入統計、米国の対中国、対ASEAN輸入は米国輸入統計から計算。

出所:グローバル・トレード・アトラス

今後、輸出入元の切り替えはより鮮明に

これまでみてきたように、ゴム(タイヤ)、携帯電話(最終製品)、繊維分野で、米国の対中輸入の減少と対ASEAN輸入の増加がみられ、さらに、ゴム、携帯電話については関連部材・部品について中国の対ASEAN輸入が減少していた。特にゴムについては、米中貿易摩擦により、中国での最終製品の生産が減少することで、関連部材の輸入に影響が出ている可能性が確認された。また、繊維原料では、米国の対中輸入の減少と対ASEAN輸入の増加がみられ、これも米国の対中措置の影響と考えられる。

タイヤに関していえば、2019年に入り、中国企業がタイやベトナムで大型投資の認可を取得している。(ビジネス短信2019年6月13日付、同8月20日付参照)。携帯電話(HS8517.12.00)については、米国の対中措置のうち、12月15日に発動されるリスト4Bに含まれており、これら品目で、ASEANからの調達のトレンドが強まることが考えられる。

衣類も同様で、リスト4A(9月1日発動)にHS61類(ニット)が209品目、HS62類(非ニット)が359品目、リスト4B(12月15日発動予定)に前者は42品目、後者は36品目が入っている。2018年の米国の輸入実績でみると、既に発動したリスト4Aは、対中衣類輸入の250億ドル超相当額が対象となる(2019年9月10日付ビジネス短信参照)。米国ファッション産業協会は、米国の対中追加関税措置が関連企業による中国からのアパレル調達の減少ペースを加速させており、「今後2年の間に中国からの調達を減らす」と回答した企業の割合は、2018年の67%から2019年は83%に大幅に増加したと説明している。

本レポートでは、米国や中国の輸入統計で構成比や増減が特に大きい品目のみに焦点を当てたが、米中貿易摩擦が長期化すれば、輸出入元の切り替えが起きてくる品目が増加してくるとみられる。

- 注:

- 他方、中国の対インドネシアの鉱物性燃料輸入のうち、亜炭(HS2702)や石炭(HS2701)などの輸入額は前年同期比で減少したが、前期比では増加し、輸入量でも前年同期比、前期比ともに増加している。現地報道では、2018年9~10月ごろから石炭価格が下落しており、その要因として、中国での生産増、中国とインドが需要を国内炭で賄う施策を取っていることなどが挙げられている。

- 変更履歴

- 表3に数値の誤りがありましたので、訂正いたしました。(2019年12月4日)

-

[訂正箇所]

2016年・2017年・2018年の数値

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所勤務(2008~2012年)。2015年より現職。専門は、ベトナム経済を中心としたメコン地域の調査。主要業績として『世界に羽ばたく!熊本産品』(単著)ジェトロ、2007年、『ベトナムの工業化と日本企業』(部分執筆)、同友館、2016年、『分業するアジア』(部分執筆)、ジェトロ、2016年など。

よく見られているレポート

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中東リスクと物流(1)中東情勢悪化がホルムズ海峡に与える影響 (2026年04月10日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 紅海情勢悪化に伴う陸海空の代替ルートを探る (2024年11月07日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 中東リスクと物流(2)日本と中東の貿易とホルムズ海峡封鎖の影響 (2026年04月14日)

- 中国のレアアース輸出管理(2)輸出許可取得プロセスにおける課題 (2026年03月24日)

- 2025年度 海外進出日系企業実態調査(アジア・オセアニア編)(2025年11月)

- インドにおける日系企業の進出動向 (2026年03月10日)