閉じる

閉じるマクロデータからみる日米欧企業の国内回帰

2018年1月18日

近年、日本、米国、英国で、製造業の国内回帰が進展している。各国のマクロ経済データをみると、売上・生産・投資などの面で、海外事業に比べ国内事業が相対的に拡大し、国内回帰の傾向が鮮明である。一方、国内における省人化投資の活発化などを背景に、雇用面での国内回帰は限定的なものにとどまっている。

国内回帰(リショアリング)とは?

2008年の世界金融危機以降、米国では、アップルやゼネラル・エレクトリック(GE)が海外生産の一部を米国内生産に切り替えるなど、製造業の「国内回帰」の事例が多数、報じられてきた。日本でも同様の現象が進展するか注目されている。「国内回帰」は、英語では「リショアリング」と言われ、「企業が、海外に移管・委託した業務の拠点を国内に戻すこと」を指す(注1)。このように定義される「国内回帰」は、主に企業アンケートや各種報道などから抽出・分析が可能である(注2)。しかし、回答企業の数や対象範囲が限られるほか、報道されない案件が存在するなど、一国の全企業の動向を反映しているか分からないという欠点がある。

このため、本稿では、各国政府が実施する企業調査の集計結果など、各国の経済全体をカバーするマクロ経済データを用いて、日・米・欧の製造業の国内回帰動向を分析する。海外の機能を国内に戻したかどうかを測るマクロ経済データは(筆者の知る限り)存在しないため、本稿では、「売上・生産・投資・雇用などの面で、海外事業に比べて国内事業を相対的に拡大させていること」を広義の「国内回帰」とみなし、分析を進めることとする。

近年、日・米・英で国内回帰が進展

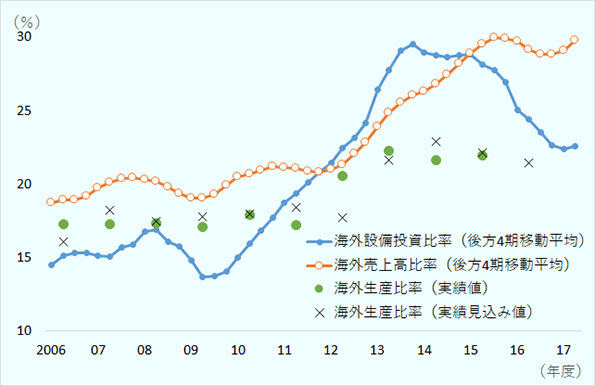

図1は、経済産業省や財務省、内閣府の企業調査結果から、日本の製造業企業の国内外の設備投資額、売上高、生産高に占める海外の比率を算出し、プロットしたものである。まず、海外設備投資比率は世界金融危機後、急上昇したものの2013年度末をピークに低下傾向にある。海外売上高比率も同様に2015年度後半まで上昇したが、その後低下し、直近の2017年7-9月期には2015年度後半の水準に戻している。海外生産比率は、2013年度あたりをピークに低下または横ばいの傾向にある。指標によって時期に差はあるが、2014-2015年度以降、日本では製造業の国内回帰が一定程度、進展したと言える。

- 注1:

- 海外設備投資比率・売上高比率は、2006年度4-6月期から2017年度7-9月期の四半期データ。海外生産比率は各年度データ。

- 注2:

- 海外設備投資比率=海外現地法人設備投資額÷(海外現地法人設備投資額+国内法人設備投資額)×100(%)。海外売上高比率は、海外設備投資比率の「設備投資額」を「売上高」に置き換えて同様に計算。国内法人は資本金1億円以上の全法人。海外法人は、資本金1億円以上・従業者50人以上の国内本社企業が有する海外現地法人(従業者50人以上、本社企業の直接・間接の出資比率50%以上)が対象。設備投資額は、土地を除く有形固定資産取得額。

- 注3:

- 海外生産比率は、回答企業が答えた、〔海外現地生産による生産高÷(国内生産による生産高+海外現地生産による生産高)×100(%)〕の値。調査対象は、東京・名古屋の証券取引所第一部・第二部上場企業で、海外生産比率は同比率ゼロの企業も含めた単純平均値。

- 出所:

- 経済産業省「海外現地法人四半期調査」、財務省「四半期別法人企業統計調査」、内閣府「企業行動に関するアンケート調査」から作成

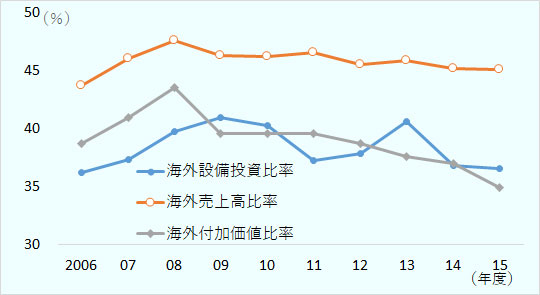

次に、図2から米国の製造業企業の国内回帰動向を見る(注3)。最新年は2015年度である。海外設備投資比率は2010年度以降、海外売上高比率と海外付加価値比率は2009年度以降、低下傾向にあり、マクロ経済データで見ても、2008年の世界金融危機以降、製造業の国内回帰が進んでいることが分かる。

- 注1:

- 海外設備投資比率=海外現地法人の設備投資額/(海外現地法人の設備投資額+米国親会社の設備投資額)×100(%)。海外売上高比率、海外付加価値比率も同様に算出。

- 注2:

- 米国親会社は、直接・間接の出資比率が10%以上の海外子会社を持つ米国企業。海外現地法人は米国親会社の直接・間接の出資比率が50%以上の企業。同出資比率が10%以上の海外子会社の海外売上高データも公表されているが、同データで海外売上高比率を算出しても傾向は変わらない。

- 出所:

-

米国商務省・経済分析局 "U.S. Direct Investment Abroad (USDIA)"

から作成

から作成

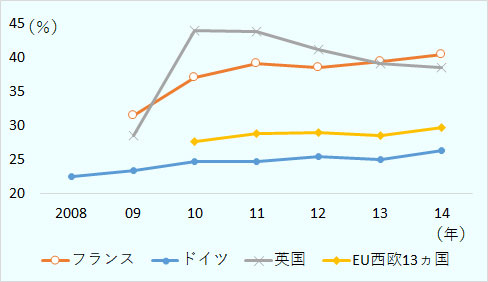

欧州の場合、日本(図1)や米国(図2)と同じような海外現地法人のデータは、欧州連合統計局(Eurostat)のoutward FATSという統計から入手することができる。ただ、海外設備投資や海外生産高・付加価値のデータはほとんど入手できない。データのとれる、製造業企業の海外売上高比率の推移を見ると、英国では2010年をピークに2014年まで低下傾向にあるが、ドイツやフランスでは漸増傾向にある(図3)。データのとれる西欧13カ国の合計もドイツやフランスと同様の動きを示している。

- 注1:

- EU西欧13カ国は、データのとれるオーストリア、ベルギー、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、ルクセンブルク、ポルトガル、スペイン、スウェーデン、英国。

- 注2:

- 海外売上高比率=海外現地法人の売上高/(海外現地法人の売上高+国内法人の売上高)×100(%)。海外現地法人は親会社の直接・間接の出資比率が50%超の企業。

- 出所:

-

Eurostat "outward FATS"、"Annual enterprise statistics" から作成

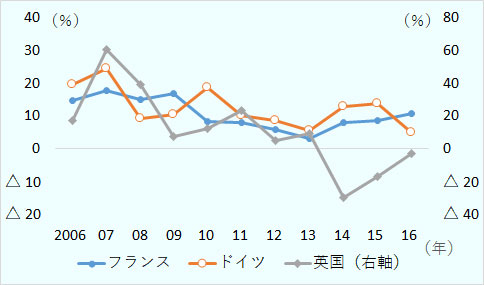

outward FATSのデータは、2018年1月時点で、2014年までのデータしか入手できず、直近の動向を把握できない。このため、各国・地域の対外直接投資フローが国内投資(総固定資本形成)に占める割合の推移を見てみる(図4)。同割合を便宜的に「海外投資比率」と呼ぶと、海外投資比率の低下は、国内投資に対する海外向け投資の相対的減少、つまり国内回帰の進展を表すと言える。英国では2007年から2014年にかけて海外投資比率が低下したが、2015年以降、その傾向が弱くなっていることが確認できる。ドイツとフランスでは、2007年から2013年にかけて同比率が低下したが、英国に比べるとその傾きは緩やかで、2014年以降は反転している。図4は全産業を対象とするため、製造業を対象とする図3と厳密には比較できないが、英国製造業では少なくとも2010年から2014年ごろまで国内回帰が進展した可能性が高い。反対に、フランスやドイツでは英国ほど明らかな国内回帰の動きは見られない。

- 注:

- △はマイナス値。数値は、各国・地域の対外直接投資フロー/総固定資本形成×100(%)。製造業のみならず、全産業を含む。英国の数値が2014年以降マイナスなのは、対外直接投資がマイナス(引揚超過)のため。

- 出所:

- UNCTAD "World Investment Report 2017"データから作成

国内回帰の背景

これまでの研究から、日・米・英の製造業で国内回帰が進展した背景をまとめると(表)、先進国共通の要因としては、第一に、賃金の上昇、労働争議の増加といった新興国での生産コストの上昇がある。品質管理、知的財産権侵害や技術流出といった面での新興国生産のリスクが顕在化したことも、国内回帰を促した。第二に、2000年代半ば以降上昇し、2008年から2014年半ば(世界金融危機直後の2009年を除く)にかけて高騰した燃料価格も、輸送コストの上昇を通じて、海外生産のコストを相対的に高めた。第三に、3Dプリンターや産業用ロボット等の技術進歩・普及により、より少ない労働力での生産が可能となり、賃金の高い先進国で生産する優位性が相対的に高まった(注4)。最後に、国内の顧客の要求に素早くフレキシブルに対応するために、より顧客と距離の近い国内生産にシフトする事例も見られる(注5)。

一方、各国固有の要因としては、日本の場合、2012年半ば以降、円安が進展したことがある。大和総研のレポート(注6)によると、歴史的に、円安に転じてから2-3年程度遅れて、海外売上高比率や海外設備投資比率が低下する傾向にあるという。日本の製造業の国内回帰傾向は、まさに円安に転じてから2-3年後に起こっており、円安が影響している可能性が高い。

米国の場合は、2000年代半ばから、シェールガス・オイルの商業生産が可能となった結果、化学等エネルギー産業への国内投資が活発化した。また、国内の燃料コストが低下することで、米国で生産するメリットが増し国内回帰を促した。加えて、世界金融危機以降、オバマ政権、トランプ政権ともに、製造業の復活や国内回帰を目指し、税制改革、規制緩和、職業訓練の拡充など各種政策を講じてきている。

最後に、英国の場合は、政府が2014年から“Reshore UK”という国内回帰促進のためのワンストップ・サービスを開始した。情報提供やコンサルティング、不動産探しの支援、中小企業への財政支援などを通じて英国企業の国内回帰を促進している(注7)。

| 先進国共通の要因 |

|

|---|---|

| 日本固有の要因 |

|

| 米国固有の要因 |

|

| 英国固有の要因 |

|

- 出所:

- 経済産業省「2014年版通商白書」、経済産業省・厚生労働省・文部科学省「2016年版ものづくり白書」、木村誠「米国:製造業の国内回帰」(ジェトロセンサー、2014年2月号)、ジェトロ海外調査部・北米課「米国の製造業回帰を検証する」(2013年8月)などから作成

国内雇用創出効果は限定的

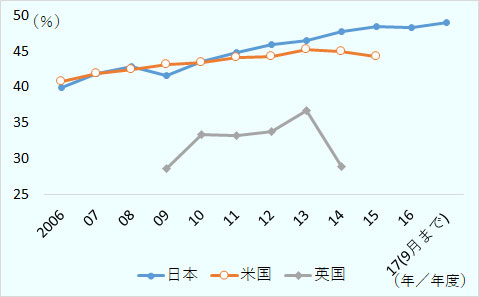

これまで見てきたとおり、売上・生産・投資などの面で、近年、日・米・英製造業の国内回帰が観察される。一方、雇用面では、国内回帰の傾向はより限定的である。図5は、日・米・英の製造業企業の海外雇用比率をプロットしたものである。日本は2015年以降傾きが緩やかになっているものの、海外雇用比率は一貫して上昇傾向にある。2009-10年以降、売上・付加価値・投資面で海外比率が低下していた米国は、雇用面では2014年になってようやく海外比率が緩やかに低下し始めている。2010年以降、海外売上高比率が低下傾向にあった英国でも、2014年になって初めて海外雇用比率の低下が見られている。

- 注:

- 海外雇用比率は、日本は図1、米国は図2、英国は図3と同様に算出。各国の海外現地法人や国内法人の定義が異なるため、各国間で絶対的な水準の比較はできない。日本は四半期ごとの雇用データを単純平均したものから、各暦年の比率を算出した(2017年は第1-3四半期の平均)。

- 出所:

- 図1, 2, 3に同じ

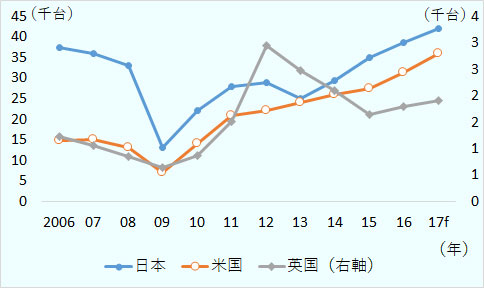

このように、投資・生産面における国内回帰の雇用創出効果が限定的である背景には、日・米・英における省人化投資の活発化がある。例えば、キヤノンは2017年9月、宮崎県にデジタルカメラの新工場を建設すると発表したが、ロボット等を駆使する自動化ラインを導入し、競争力を高める(注8)。もちろん、工場新設は新規雇用を生むが、人間の仕事の一部がロボットで代替されるために、投資・生産に比べ、雇用創出効果は限定的となる。

図6は日・米・英3カ国の産業用ロボットの国内販売台数の推移をプロットしたものである。世界金融危機で落ち込んだ産業用ロボットの販売台数が2010年以降、急速に成長しており、これら3カ国で、省人化投資が進展していることが分かる。

- 注:

- 2017年は予測値。

- 出所:

- 国際ロボット連盟 (International Federation of Robotics) “World Robotics: Industrial Robots” 2013年版、2015年版、2017年版および”How robots conquer industry worldwide” (2017年9月) から作成

中・長期的には新興国生産の魅力も再度上昇か

今後も日・米・英の3カ国では国内回帰が進展するのだろうか。短期的には、日本では海外設備投資比率・売上高比率(図1)で見たように、2017年度に入って海外事業の比率に上昇の兆しがある。米国は、2017年12月に成立した大型の法人税減税、海外子会社からの配当課税の原則廃止によって、国内投資の活発化が見込まれており、国内回帰の傾向は続くだろう。英国の見通しは不透明だ。2019年3月のEU離脱により投資先としての英国の魅力が低下すれば、国内回帰にはマイナスに働くと思われる。

中・長期的には、新興国の賃金上昇による先進国・新興国間の賃金格差縮小、3Dプリンターや産業用ロボット等の技術進歩・普及がさらに進展すると予想される。これらは、先進国企業による国内回帰にプラスに働く。他方、中国など新興国でも省人化投資が活発化しており(注9)、新興国生産の競争力が再度上昇する可能性がある他、所得向上に伴い、新興国の市場としての魅力も増すと見込まれる。これらを踏まえ、今後、中・長期的に先進国企業の海外・国内事業の比率がどのように推移していくのか、注目される。

- 注1:

- リショアリングの定義は、小学館「デジタル大辞泉」による。Oxford Living Dictionariesも同様の定義を提示している。リショアリング (reshoring) の他、backshoring, insourcing, back-sourcing, back-reshoringなどと言われることもある。

- 注2:

-

例えば、中村江里子「国内外の拠点再編が進展」ジェトロセンサー、2017年6月号、pp.54-55は、ジェトロのアンケート調査に基づき、日本企業の国内回帰動向を分析している。また、Eurofoundは各種報道に基づき、2014年以降のEU加盟国の国内回帰案件をデータベース化し、公開している。

- 注3:

- 各国の海外現地法人や国内法人の定義が異なるため、日本と米国や後掲の欧州諸国の間で国内回帰指標の絶対的な水準の比較はできない。

- 注4:

- 2017年9月に発表された、オランダの大手金融機関INGのレポート(”3D printing: a threat to global trade”)は、3Dプリンターによる生産は、従来技術に比べ労働力や原材料を必要としないため、同プリンターの普及は、低賃金国で生産するメリットの低下や原材料輸入の減少を通じて、世界貿易を押し下げるとする。同レポートは、3Dプリント技術への投資が現在のペースで続くと、2060年までに世界貿易の1/4が減少すると予想している。

- 注5:

-

例えば、欧州の事例として、Eurofoundの2017年2月発表の報告書("ERM Annual report 2016: Globalisation slowdown? Recent evidence of offshoring and reshoring in Europe") のBox 8の事例を参照。

- 注6:

- 長内智「最近の国内回帰の動きと今後の展望」(2015 年3 月16 日)大和総研 経済分析レポート。

- 注7:

- 経済産業省・厚生労働省・文部科学省「2016年版ものづくり白書」(2016年)第1部第1章第2節参照。

- 注8:

- 2017年9月9日付け日本経済新聞参照。

- 注9:

- 国際ロボット連盟(IFR)の予測によれば、産業用ロボット販売台数の2015-2020年の年平均成長率は、米国が14.9%、日本が6.5%、フランスが14.5%、ドイツが4.6%、英国が8.7%であるのに対し、中国が25.1%、インドが23.8%、ブラジルが20.0%、メキシコが10.5%、中東欧が23.3%となっており、新興国では先進国を上回る勢いで産業用ロボットの導入が進んでいる。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

明日山 陽子(あすやま ようこ) - 2001年、ジェトロ入構。ジェトロ経済分析部国際経済課(2001-2006年)、アジア経済研究所・海外派遣員(米国、2006-2008年)、アジア経済研究所・新領域研究センター、同・開発研究センター(2008-2017年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)