ジェトロ世界貿易投資報告 2025年版

第Ⅲ章 世界の通商ルール形成の動向

第1節 世界の通商政策を巡る最新動向 第1項 2024年以降の通商環境の変化と主要課題

歴史的な転換期を迎える国際通商秩序

経済産業省は2025年6月に公表した「通商戦略2025」注1 の中で、同時点の世界の通商環境について、新自由主義の時代から保護主義が台頭する時代へと変化する「国際経済秩序の歴史的な転換期」にあると位置づけている。また、情勢認識として、(1)格差拡大を背景とした保護主義・国際経済秩序の揺らぎ、(2)過剰供給・過剰依存による脅威の顕在化注2 、(3)グローバルサウスを巡る競争の激化、(4)デジタル化がすべてを飲み込む時代、(5)競争力強化策としての環境エネルギー政策、という5つの潮流を挙げている。

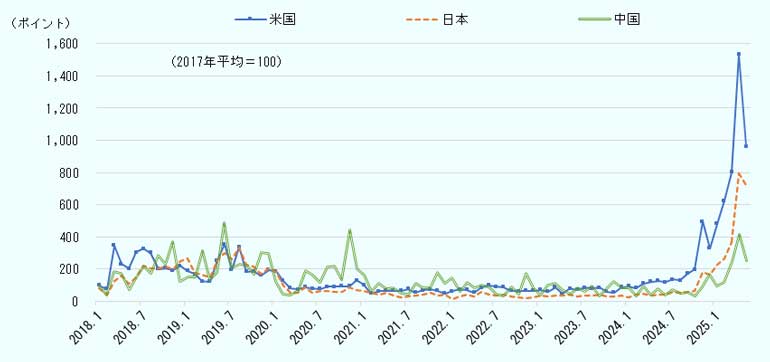

2025年7月現在、世界の通商秩序はかつてないほどの深刻な不確実性に直面している。通商政策の不確実性を測るデータである「貿易政策不確実性指数(TPU)」は、日本、米国では第2次トランプ政権が発足した2025年1月から徐々に上昇をはじめ、4月には過去最高水準に達している(図表Ⅲ- 1)。中国においても、2019年、2020年と並ぶ高水準に達している。OECDは2025年6月、高関税と通商政策の不確実性に対し、世界経済の成長を抑制する主要因であると指摘。貿易障壁の拡大、政策の予測困難性、制度的信頼の低下が企業の投資判断を鈍らせ、サプライチェーンの再構築を困難にしていると分析する注3 。

不確実性を生み出している主要な発信源の1つは米国である。同国を中心として自国第一主義の通商政策が台頭している。米国は、100年以上ぶりとなる関税の大幅な引き上げ、対内投資の選別と対外直接投資の制限、国内産業保護・優遇、対中制裁強化などの措置を相次いで実施している(本章第1節第2項参照)。これはWTO協定や、米国自身が経済連携協定などを通じて主導した「ルールに基づく自由で公平な貿易体制」を否定する動きであり、既存のルールや制度を著しく損なっている。

経済産業省は2025年6月に公表した「不公正貿易報告書注4」 において、米国に関して、WTOの紛争解決制度(DSB)を事実上機能停止させたまま、国内法に基づく一方的な制裁措置を導入・継続させている実態を指摘している。また、自由で公正な貿易を歪曲する管理貿易につながりかねない措置については反対し、いかなる貿易上の措置も WTO 協定に整合的であるべきとの立場に基づき、さまざまな機会を通じ働きかけを行う姿勢を示している。WTOの交渉機能も停滞しており、デジタル貿易や気候変動対策などの重要課題において合意形成が進まない状況が続いている(本章第2節第1項参照)。

- 注:

- 貿易政策不確実性(TPU)指数は、主要新聞などでの貿易政策と不確実性に関連する用語の同時出現頻度をカウントすることで算出される。数値が高いほど不確実性が高い。日本は通商政策不確実性指数(経済産業研究所)、米国はTPU(Caldara, Iacoviello, Molligo, Prestipino, and Raffo)、中国はThe Chinese Mainland TPU(Davis, Liu and Sheng)に基づく。

- 出所:

- Economic Policy Uncertaintyから作成

スイスのビジネススクールIMD教授のリチャード・ボールドウィン氏は、第2次トランプ政権の関税政策が世界貿易を混乱させただけでなく、世界貿易の「ルールブック」を焼き払い、貿易システムをハッキングした、と指摘している。その上で同氏は、世界的な保護主義の潮流が継続するシナリオを予想する注5。今回の一連の関税措置は、第1次トランプ政権で見られたような、単なる中国との関税賦課の応酬にとどまらず、「より破壊的な、世界の貿易システムそれ自体への構造的な攻撃である」と述べている。同氏の論説によれば、関税は経済政策にかかる手段ではなく、(米国市民の)政治的な不満、感情に対するパフォーマンスとして用いられているという。そして、米国の関税障壁によって同国向けの輸出は第三国へと振り向けられる。第三国市場への流入増は、新たな対抗措置、関税障壁等を引き起こすという「保護主義の連鎖」が発生する可能性を示唆している。

他方、同氏は米国を除いたかたちでの「再グローバリゼーション」による国際通商秩序の復活、世界貿易の再びの成長という楽観的シナリオを提示し、期待を述べている。すなわち、米国の世界貿易におけるシェアは15%未満であるため、残りの85%を占める国・地域が通商ルールを擁護すれば、自由貿易体制を維持できる可能性があるというのだ。同氏のシナリオでは、日本、EU、中国、英国、韓国、インドなどを含む、貿易規模の大きい国・地域が、分散型のリーダーとして自由貿易を主導する役割を担い、ルールに基づいた通商秩序を堅持する。

こうした米国不在でのルール形成の例として、同氏は米国がWTO上級委員会を機能不全に陥らせたとしても、EUが創設を主導した「多数国間暫定上訴仲裁アレンジメント(MPIA)」の参加国が拡大し、仲裁が機能するケースが増えている点を挙げる(本章第2節第1項参照)。また、かつての自由貿易体制のリーダーであった米国が不在となっても、日本が主導してまとめた「環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)」も、一例だとする。同協定には、新たな加盟国および参加希望国・地域が増えており、EUもCPTPPとの連携を模索する動きがある。EUは長年膠着していた南米南部共同市場(メルコスール)とのFTA交渉を2024年12月に妥結した注6 。タイやマレーシアなどASEANとのFTA交渉も急いでいる(本章第2節第2項参照)。

国際通商秩序が瓦解の瀬戸際に至る中でも、同志国による新たな通商ルール形成の必要性は高まっている。日本やEU、シンガポール、オーストラリアなどの同志国の間では、デジタル貿易、環境・労働基準、経済安全保障などの分野で、WTOを補完する多国間枠組みの構築を模索している(本章第3節第1項参照)。経済産業省は前出の通商戦略において、「同志国連携によるルール形成支援」を今後の通商政策の柱として位置付けており、国際的な制度設計への積極的関与を表明している。

こうした現状を踏まえ、本節でグローバルな通商環境について概観した後、日本を含む主要各国の通商政策や経済安全保障の法制度について確認する。また、第2節では貿易システムが動揺する中で、より重要な意味を持つMPIAを含むWTOの動向やルール、そしてFTAの拡大について触れる。第3節では、デジタル経済やサステナビリティといった、新たなルール形成の動向について紹介する。

貿易・投資を阻害する政策介入は高止まり

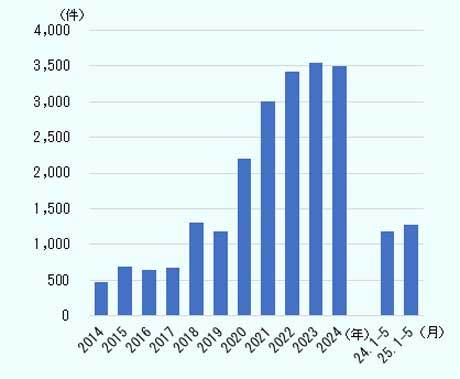

スイスの非営利団体、ザンクトガレン貿易繁栄基金が 運営し、世界貿易や投資に影響を及ぼす政策介入措置を 監視・報告する「グローバル・トレード・アラート(GTA)」のデータベースによれば、2024年に世界全体で導入された通商面での新たな政策介入のうち、貿易や投資に負の影響を与える阻害措置 (Harmful measures)注7の件数は3,505件に上った(図表Ⅲ- 2)。2023年と比べて横ばいとなっており、高止まりの傾向が確認できる。2025年1~5月では、1,274件と前年同期に比べて微増している。

- 注:

- (1)2024年1~5月、2025年1~5月については、カットオフデートを5月31日に設定している。(暦年は12月31日)(2)2025年6月11日時点の情報に基づく。

- 出所:

- Global Trade Alertから作成

2024年に導入された阻害措置注8の内訳では、補助金(輸出補助金除く)が1,967件と全体の56.1%を占め、次いで輸出制限や輸出補助金などを含む輸出関連措置が441件(12.6%)、政府調達に関わる規制が276件(7.9%)、貿易関連投資措置が194件(5.5%)、関税関連措置が178件(5.1%)となっている。前年に引き続き、政府による補助金が最も頻繁に発動されている。 発動した国別に見ると、米国が716件で最大となり、ブラジル(321件)、ドイツ (292件)、中国(276件)、インド(234件)という順になっている。また、他国の阻害措置による被害を受けた件数では、中国(1,224 件)が最も多かった。加えて、ドイツ(1,080件)、フランス(1,040件)、イタリア(1,034件)、英国(1,013件)、オランダ(1,004件)もそれぞれ1,000件を超えた。

中国に対して阻害措置を発動している国は、米国(416件)が最多で、ブラジル(121件)、インド(116件)、ロシア(85件)、トルコ(46件)、インドネシア(20件)などの新興国、ドイツ(99件)、イタリア(53件)、フランス(46件)など欧州各国も並ぶ。中国に対する阻害措置について、産業分野別に確認すると、鉄・鉄鋼などの基礎金属が全体の15.5%を占めており、最も多い。金属製品も加えると全体の21.2%に及ぶ。この背景には、中国の過剰生産能力(第Ⅰ章第2節参照)の問題があるとみられる。中国国内は不動産市況の悪化などもあり、経済成長率が低下基調にあるにもかかわらず、鋼材などの生産量を増やしており、国内市場で消費されない余剰分を、海外に安価で輸出するという流れが強まっている注9。また、鉄鋼の過剰供給問題は2010年代の半ばにおいても顕在化していたが、現在は電気自動車(EV)や半導体といった先端産業においても、過剰生産能力への警戒が示されるようになっている注9。

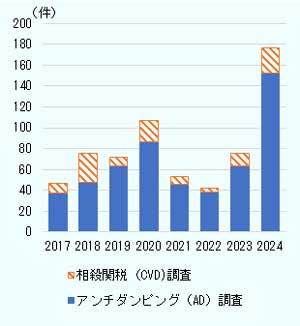

中国製の安価な製品が流入することを懸念する各国は、中国製品に対してアンチダンピング(AD)や相殺関税(CVD)の調査を開始している。WTO貿易救済ポータルによると、2024年の中国に対するAD調査の件数は前年比2.4倍の152件と過去最大に上った。CVD調査の件数も、2.1倍の25件と2018年に次ぐ水準となった(図表Ⅲ- 3)。

- 出所:

- WTO貿易救済ポータルから作成

中国のEVについては、米国、EUやカナダなど、欧米諸国を中心に追加関税が賦課されており、障壁を避けるようにして東南アジアや中南米といった新興国向けの輸出を活発化させている。また、中国のEVメーカーが中国以外の輸出拠点を獲得するため、東南アジアに生産工場を構える動きが活発化している。タイでは2024年に複数社が現地生産工場を稼働させた注11(第Ⅱ章第2節第3項参照)。しかし、タイをはじめとするASEAN各国においても、現地の国内需要を大幅に上回る生産能力が生じ、中国国内と同様の厳しい競争環境が再現されるかたちとなっている。既に現地に進出している日系企業は、既存の自動車市場シェアを徐々に侵食され、値下げ競争にも巻き込まれて事業収益が悪化するなど、中国企業との競争激化に直面している注12。

エスカレートする米国と中国の貿易関連措置

米国と中国という2つの超大国による対立では、2024年下半期から両国による貿易・投資関連措置の発動が相次いだ。加えて、2025年1月に第2次トランプ政権が発足して以降、同政権は「アメリカ・ファースト」を掲げ、敵対国か友好国を問わず、全世界からの輸入に対して追加関税を賦課するといった、過去に類をみない貿易措置を矢継ぎ早に打ち出している。

米中対立について大きな流れを確認すると、第1次トランプ政権、バイデン政権を経ても、貿易措置の応酬については収束するどころか増大の一途をたどっている。米国のバイデン政権の終盤となる2024年9月から2025年1月にかけては、輸出管理の厳格化など、米中両国による貿易・投資措置の応酬が激しさを増した。詳細は本節(2)「主要国・地域の通商政策」で詳述するが、米国側は対中輸入関税の大幅な引き上げ、半導体・AI・量子分野での対中投資規制や半導体製造装置・AI用メモリの輸出規制の強化といった措置を打ち出した。これに対し、中国側は、アンチモンや超硬材料、ドローン関連品目の輸出管理を強化し、米国へのガリウム、ゲルマニウム、アンチモンの輸出を禁止した。2024年12月には、両用品目輸出管理条例を施行し、同条例では米国型の再輸出規制が導入され、エンドユーザー管理も強化されることとなった(図表Ⅲ-4)。

図表Ⅲ-4のテキスト版を見る

- 米国側から対中国

-

18年7月:追加関税(301条)の段階的措置

18年10月:DRAM製造メーカーのJHICC社をエンティティ・リスト(EL)へ追加

19年5月:ファーウェイ等を輸出管理上のELへ追加

20年8月:ファーウェイ向け外国直接産品ルール(FDPR)強化

20年12月:ロジック半導体製造SMIC社をELへ追加

21年3月:情報技術サプライチェーン保護規則(ICTS)施行

22年10月:先進的な半導体製造に利用される半導体製造装置等の対中輸出管理措置を公表

22年12月:NANDのYMTC社とロジック半導体PXW社をEL追加

24年9月:対中輸入関税の大幅な引き上げを承認

24年9月:重要・新興技術の輸出管理案を公表

24年10月:半導体・AI・量子分野での対中投資規制の決定

24年12月:対中輸出規制強化を公表(半導体製造装置等)

25年1月:バイオ技術関連機器の輸出管理、大量機微個人データ保護、コネクテッドカー関連規制に関する最終規則の公表、全世界向けGPUの輸出規制案の公表、アメリカ・ファースト貿易政策に関する大統領令に署名

25年2月:アメリカ・ファースト投資政策に関する大統領覚書発行、中国からの全輸入品に10%の追加関税を発動

25年3月:中国からの全輸入品に、さらに10%の追加関税を発動

25年4月:相互関税を発動(対中輸入関税:累計145%)

25年5月:対中関税を115%引き下げ (対中輸入関税:累計30%) - 中国側から対米国

-

15年5月:「中国製造2025」を発表

20年9月:「信頼できない主体リスト(中国版EL)」の公布・施行

20年12月:「中国輸出管理法」の公布・施行

23年8月:ガリウム・ゲルマニウムの輸出管理措置

23年9月:一部のドローンの輸出管理措置

23年12月:黒鉛の輸出管理措置

23年12月:輸出禁止・輸出制限技術リストの改定

24年9月:アンチモン・超硬材料・ドローン関連品目の輸出管理

24年12月:対米輸出管理措置強化(米国軍事ユーザー向け/軍事用途デュアルユース貨物の輸出禁止、ガリウム・ゲルマニウム・アンチモン等の米国向け輸出の原則不許可、黒鉛関連のデュアルユース品目の米国向け輸出の審査厳格化)

25年1月:電池正極材料の製造技術等の輸出規制案の公表

25年2月:タングステン・テルル・ビスマス・モリブデン・インジウム輸出管理措置 、対米追加関税(石炭・天然ガスに15%、農業機械等に10%)

25年3月~4月:米国からの農産品等に10%/15%の追加関税を発動、 信用できない主体リストへ米国企業を追加、 デュアルユース製品の輸出禁止リストへ米国企業を追加、 米国からの全輸入品に追加関税を発動(累計125%)、 サマリウム・ガドリニウム・テルビウム・ジスプロシウム・ルテチウム・スカンジウム・イットリウムの輸出管理措置

25年5月:対米関税を115%引き下げ (累計:10%)

- 出所:

- 経済産業省「通商戦略2025」(2025年6月)から作成

2025年1月に米国で第2次トランプ政権が発足して以降、貿易赤字の解消や合成麻薬フェンタニルの流入対策などを理由に、追加関税措置が続々と発動された。とりわけ中国に対しては同年2月、3月に追加関税を発動するなど厳しい対応を採った。加えて、4月に発表された相互関税では145%と極めて高水準の関税が設定されたため、在中国日系企業の中には、一時的に中国から米国への輸出を見合わせる日本企業もあった注13。一方、中国も2025年2月から対抗措置として対米関税を順次引き上げた。最初のうちは、石炭・天然ガス、農業機械、農産品など品目別で追加関税を賦課する対応にとどまっていた。しかし、米国のさらなる追加関税を受けて、すべての米国産品を対象とした追加関税を賦課する措置へと切り替えた。同年4月には累計125%まで米国産品に対する関税を引き上げた(ただし、追加関税については最終的に米国の対中関税は累計30%、中国の対米関税は10%まで互いに引き下げた)。

さらに、中国は同年4月にサマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウムの7種の中・重希土類レアアースの関連品目の輸出管理を実施した注14。レアアースは世界の生産量に占める中国の割合が約7割注15と、圧倒的に高いシェアを有する中で、規制強化によって中国からの輸出サプライチェーンが滞り、実際に日本でも自動車生産ラインが操業停止に追い込まれる事態も発生している注16。

不安定化する重要鉱物供給、企業に求められる対応は

重要鉱物は産出国に偏りがあり、政情不安が懸念される国から産出されるものも多く、価格変動も大きい(図表Ⅲ-5)。ロシア・ウクライナ情勢により、ニッケルやパラジウムの供給が不安定化していることに加え、レアアース、黒鉛(グラファイト)などの鉱物において、採掘から精製・加工まで高いシェアを持つ中国が輸出管理を強化し、供給のボトルネックとなっている注17。インドネシアは2020年1月にニッケル鉱石、2023年6月にボーキサイト鉱石の輸出を禁止し、インドネシア国内での精錬・加工産業の発展を目指している注18。

- 注:

- 各鉱物記載右側のカッコ内は、2024年の世界全体の年間生産量

- 出所:

- 米国地質調査所(USGS)”MINERAL COMMODITY SUMMARIES 2025”から作成

日本は重要鉱物に関するサプライチェーンの多様化・強靭化を図り、安定供給の確保を実現する必要がある。経済産業省によると、日本企業は鉱山開発事業の経済性・収益性の悪化により参画に慎重な一方、他国企業による採算度外視の投資により、権益確保に競り負ける事象も見られる注19。地政学リスクが高まる中、重要鉱物調達に対する企業の対応策として、鉱山や精製設備など上流への直接投資、調達多角化や長期契約による安定供給の確保、備蓄やリサイクルの強化、代替技術の開発および新技術による市場獲得に加え、規制に関する情報収集と対応を継続的に行うことが重要だ。

停戦に向けてロシア・迂回国への制裁措置が増加

2022年に始まったロシア・ウクライナ戦争は長期化しているが、2025年5月以降、両国間で直接交渉が実施され、停戦に向けた動きが見られるようになった。米国も和平実現に向けて、ウクライナ・ロシア両国との交渉を進めている。2025年4月30日には、ウクライナと米国が復興投資基金設立に関する協定に署名した注20。基金の運用枠組みとして、ウクライナが重要鉱物や石油・ガスのライセンス貸与からの収益のうち、50%を同基金に拠出することや、米国が基金に対する直接の資金拠出に加え、防空システムなど新たな支援を提供することなどが盛り込まれた。

一方、西側諸国を中心に、ロシアおよび迂回貿易をおこなう第三国に対する制裁措置は継続的に強化されている(図表Ⅲ- 6、図表Ⅲ- 7)。2025年6月末時点で実行中のウクライナ紛争に関連する貿易関連措置の内訳は、輸出制限・禁止措置が89件、輸入制限・禁止措置が66件、その他23件、ライセンス・許認可要請が6件、ウクライナ産品などに対する関税免除などの自由貿易措置が10件だった。日本では、ロシア559団体・ベラルーシ27団体に加え、制裁迂回に関与した疑いのある特定団体への輸出等禁止措置も厳格化されており、2025年1月23日時点でアラブ首長国連邦(UAE)3団体、アルメニア1団体、中国25団体、インド1団体、カザフスタン2団体、キルギス2団体、シリア1団体、タイ1団体、トルコ8団体、ウズベキスタン3団体が対象となっている注21。

- 注:

- 2025年6月30日時点登録情報に基づく。

- 出所:

- ITC“Number of Temporary Trade Measures Related to the War in Ukraine”から作成

| 年 | 日本 | 米国 | EU | 英国 |

|---|---|---|---|---|

| 2024 |

|

|

|

|

| 2025 |

|

- |

|

|

- 注:

- ロシア関係者などに対する資産凍結、軍事関連団体等への輸出等禁止については除外。

- 出所:

- ITC、 米国財務省外国資産管理局(OFAC)、EU、英国政府、経済産業省公式サイトから作成

米国は2025年1月、ロシア石油大手のガスプロムネフチおよびスルグトネフテガス、ならびにロシア産の石油を輸送した183隻の船舶を制裁対象とした注22。英国とEUは2025年5月、ロシアへの追加制裁として、「シャドーフリート」と呼ばれる原油輸出の制裁を回避するために運用されている船舶に対し、英国は船舶18隻、EUはタンカー189隻を制裁対象に指定した。さらに、100の個人や団体が新たな制裁対象に加えられた。なお、G7やEUなどは2022年12月以降、ロシア産原油に対して1バレル当たり60ドルの価格上限を設定しているが、中国やインドはロシアの侵攻前と比較してロシアからの原油購入量を4倍まで増やしており、ロシアの戦費調達を減らす制裁目標の妨げとなっている注23。ロシア側も対抗措置を追加・継続しており、対ロビジネスは、日本を含むロシアにとっての「非友好国」企業にとって厳しい環境が続いている。

一方、停戦後を見据えたウクライナでのビジネス奨励の動きは盛んだ。ウクライナのデニス・シュミハリ首相と欧州委員会のマルタ・コス委員は2025年4月、EUとウクライナのビジネスパートナーシップを強化する共同声明を発表した。さらに、欧州委員会はEU企業によるウクライナ復興への投資を促進するため、企業からの提案を募集すると発表した注24。日本政府もウクライナ復興に資するビジネスを支援しており、2024年10月にはジェトロがキーウ事務所を開設した。

原油価格はイスラエル・イラン交戦を受け乱高下

ロシア・ウクライナ情勢に対する西側諸国の制裁措置に加え、イスラエルとハマスによる断続的な衝突やイラン・イスラエル間の緊張など、中東情勢は複雑な様相を呈している。これらの動きは原油の安定供給への懸念を高め、原油価格が乱高下している(図表Ⅲ-8)。

- 注:

- ウラルについては、2025年5月時点までのデータを基に作成。

- 出所:

- 世界銀行 Commodity Pricesなどから作成

中東においては、2025年1月にイスラエルとハマスの停戦合意がなされたものの、同年3月にイスラエルがガザにて戦闘を再開しており、フーシ派も攻撃再開を表明している。さらに、同年6月中旬にイスラエルがイランを攻撃し、イランが応戦したことで、緊張が高まったが、約2週間で両国は停戦に合意した。

原油価格について、米国による対ロシア制裁強化により、2025年1月に価格は一時上昇したが、トランプ大統領就任後のOPECプラスへの価格引き下げ要請、ロシア・ウクライナの停戦交渉開始などにより、その後下落した(図表Ⅲ-8)。欧州の原油価格の指標となる油種の「北海ブレント」は、2024年半ば以降、1バレル当たり70ドル前後で推移していたが、2025年6月13日に開始したイスラエル・イラン交戦や米国によるイラン攻撃を受け、1バレル当たり81.4ドルまで高騰し、原油相場を一気に押し上げた。しかしながら、同月24日の停戦合意に伴い、原油価格は急速に下落し、1バレル67ドル程度とイスラエル攻撃前の水準に戻った注25。

一方、G7、EU、オーストラリアはロシア産原油に設定している1バレル当たり60ドルの価格上限措置を継続しており、ロシアの代表的な油種である「ウラル」原油は60ドル前後で推移している。欧州や中東地域の日系企業はウクライナ・中東情勢によるエネルギーコストの上昇に直面しているが、進出先にて競合先となる中国・インド企業が、ロシア産原油を原油価格の代表的な指標を下回る値段で調達しており、価格競争力の面でさらなる苦戦を強いられている注26。

注記

- 注1

- 経済産業省「通商戦略2025」(2025年6月)

- 注2

- 近年、顕在化している過剰供給能力を背景とした市場への侵食や、特定の供給源への過剰依存を背景とした依存関係の武器化といった脅威。

- 注3

- OECD “Economic Outlook, Volume 2025 Issue 1” (2025年6月)

- 注4

- 経済産業省「2025年版不公正貿易報告書」(2025)参照。

- 注5

- Richard Baldwin “The great trade hack: how Trump’s tariffs are rewriting the rules for global business” 、 “The Great Trade Hack: How Trump's trade war fails and global trade moves on” (2025)

- 注6

- ジェトロ「EU・メルコスールFTA交渉が合意」『ビジネス短信』(2024年12月10日付)

- 注7

- 阻害措置とは、政府・政策担当者が導入する措置のうち、輸入規制や輸出管理など、国境を越えた商品やサービス、資本の流れを妨げ、相手国に悪影響を及ぼす措置。

- 注8

- 2025年6月11日時点での登録データに基づく。本報告書では各国・地域での各年の件数は、導入および報告・登録が同じ年内(12月31日中)に行われた措置のみをカウント。

- 注9

- 経済産業省「2025年版不公正貿易報告書」(2025年6月11日)363~369ページ参照。

- 注10

- 経済産業省「2025年版不公正貿易報告書」(2025年6月11日)363~369ページ参照。

- 注11

- ジェトロ「タイでの中資系BEV動向(前編)現地生産開始で供給過剰の懸念も」『地域・分析レポート』(2024年12月16日付)

- 注12

- ジェトロ「グローバルサウスでの競争激化、求められる日本企業のポジショニングとは」『地域・分析レポート』特集(2025年3月25日付)

- 注13

- 企業ヒアリング(2025年5月13日実施)に基づく。

- 注14

- ジェトロ「中国、中・重希土類7種のレアアース関連品目で4月4日から輸出管理を実施」『ビジネス短信』(2025年4月7日付)

- 注15

- 米国地質調査所(USGS)”MINERAL COMMODITY SUMMARIES 2025”(2025年1月31日)

- 注16

- ロイター「スズキ、中国レアアース輸出規制で『スイフト』生産停止」(2025年6月5日付)

- 注17

- ジェトロ「中国、中・重希土類7種のレアアース関連品目で4月4日から輸出管理を実施」『ビジネス短信』(2025年4月7日付)

- 注18

- ジェトロ「インドネシア、ボーキサイト鉱石の輸出禁止を実施」『ビジネス短信』(2023年6月20日付)

- 注19

- 経済産業省「重要鉱物に係る安定供給確保を図るための取組方針」(2023年1月19日、2025年6月19日更新)

- 注20

- ジェトロ「ウクライナと米国、復興投資基金設立に関する協定に署名」『ビジネス短信』(2025年5月2日付)

- 注21

- 経済産業省「外国為替及び外国貿易法に基づく輸出貿易管理令等の改正について」(2025年1月10日付)

- 注22

- ロイター「米英、対ロ制裁強化ガスプロムネフチなどエネルギー部門標的」(2025年1月10日付)

- 注23

- 日本経済新聞「ロシアの原油収入減らず中印の購入4倍、制裁に限界」(2025年2月24日付)

- 注24

- ジェトロ「欧州委、EU企業からの提案募集開始、ウクライナへの民間投資を促進」『ビジネス短信』(2025年4月17日付)

- 注25

- ロイター“Israel-Iran war highlights Mideast's declining influence on oil prices”(2025年6月25日付)

- 注26

- ジェトロ「2024年度海外進出日系企業調査(欧州編)」(2024年12月)、「2024年度海外進出日系企業調査(中東編)」(2024年12月)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第Ⅰ章

世界と日本の経済・貿易 -

第Ⅱ章

世界と日本の直接投資 -

第Ⅲ章

世界の通商ルール形成の動向 -

- 第1節 世界の通商政策を巡る最新動向

- 2024年以降の通商環境の変化と主要課題

- 主要国・地域の通商政策

- 経済安全保障のトレンドと企業の対応

- 第2節 多国間貿易体制の現状と課題

- 第3節 世界の新たなルール形成の動き

- 第1節 世界の通商政策を巡る最新動向

(2025年7月24日)