ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第2節 主要国・地域の産業動向 第2項 世界の半導体関連投資

世界の半導体市場、AI需要が押し上げ

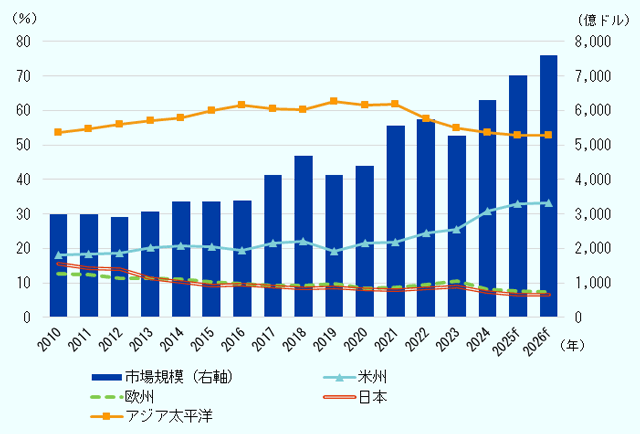

世界半導体市場統計(WSTS)によると、2024年の世界の半導体市場は前年比19.7%増の6,305億ドルと、単年で過去最大の規模となった(図表Ⅱ-25)。2023年に世界経済の停滞と市場サイクルにより縮小した半導体市場であったが、大きく回復したかたちである。AI需要を見越したデータセンター投資に連動し、メモリIC(前年比79.3%増、1,655億ドル)やロジックIC(20.8%増、2,158億ドル)が市場を牽引した。しかし、AI関連以外の製品では、自動車用も含め低調であった。地域別では、米州(1,951億ドル)が前年比45.2%の大幅増を記録した。日本を除くアジア太平洋地域(3,374億ドル)も前年比16.4%増と2桁成長を遂げた。日本(467億ドル)は前年から横ばい、欧州(513億ドル)は8.1%減となった。地域別の推移を見ると、2020年代に入り米州のシェアが徐々に増加している。米国における半導体の旺盛な需要が下支えしており、これに対応すべく同国では半導体の国内製造能力強化を進めてきた。

- 注:

-

- 市場規模(右軸)は世界の半導体市場規模。

- 各地域の折れ線は、世界の半導体市場に占めるシェア。

- 2025年、2026年は予測値。

- 出所:

- 世界半導体市場統計(WSTS)

2024年、米国で大型案件の発表相次ぐ

米国では、2022年にバイデン前政権下で制定されたCHIPSプラス法に基づく国内製造支援が2024年に本格化し、複数企業が投資を大幅に増加させた。米国企業では、マイクロン・テクノロジー(以下、マイクロン)やインテルが巨額の投資計画を発表している。マイクロンは2024年4月、CHIPSプラス法に基づき約61億ドルの補助金を受け、アイダホ州およびニューヨーク州に最先端メモリ製造施設を建設すると発表した注1。長期的には、ニューヨーク州に最大4つの製造工場を建設する予定である。この発表では総投資額は1,250億ドルに上るとされていたが、その後、2,000億ドルにまで引き上げられた。

インテルは2024年11月、CHIPSプラス法に基づき最大78億6,000万ドルの補助金を受け、アリゾナ州、ニューメキシコ州、オハイオ州、オレゴン州において半導体製造および先端パッケージングプロジェクトを進めると発表した注2。同社は、今後5年間で1,000億ドル超の投資を予定している。しかし、オハイオ工場の建設には大幅な遅れが出ている。第1工場の稼働は当初予定の2025年から2030年または2031年に延期され、第2工場の完成は2031年以降、稼働は2032年以降となる見込みだ注3。同社は、財務的な課題と、市場の需要注4に合わせた生産体制の調整が背景にあるとしている。インテルは2024年第2四半期に16億ドルの損失を計上し、厳しい経営環境が露呈していた。その状況下でも、効率と性能を飛躍的に向上させたインテルの次世代プロセス「18A」を使用した半導体のテスト生産が開始された注5。CHIPSプラス法の助成対象ともなったアリゾナ州の新工場(ファブ52・ファブ62)では「18A」プロセスでの量産が計画されており、2025年内には量産体制が整う見込みである。

そのほか、テキサス・インスツルメンツは2024年8月、テキサス州およびユタ州で進行中の3つの300mm(ミリメートル)ウエハー工場の建設に対し、最大16億ドルのCHIPSプラス法に基づく補助金を受けると発表した注6。同社は、2029年までに180億ドル以上を投 資する見込みである。これらの工場では、アナログおよび組み込みプロセッサ(embedded processing)チップを1日当たり数千万個製造する能力を有し、自動車、産業機器、通信、エンタープライズ機器などの市場に供給する。

外資系企業による大規模な投資の発表も相次いだ。半導体受託生産最大手の台湾積体電路製造(TSMC)は2024年4月、CHIPSプラス法に基づき最大66億ドルの補助金を受け、アリゾナ州に第3の先端半導体工場を建設することを発表した注7。第3工場では、最先端の2nm(ナノメートル)世代以降のプロセスを採用予定としている。

韓国のサムスン電子(以下、サムスン)は、テキサス州テイラーに2つの先端ロジック工場と1つの研究開発拠点を新設、さらにオースティンの既存施設を拡張する計画である。しかし、計画には大幅な遅延が生じている。当初、2024年には量産開始予定としていたが、その後2025年、2026年と計画は徐々に後ろ倒しにされてきた。背景には、変動する市況(脚注4参照)や現地顧客を確保することの難しさがあるとの見方もされている注8。2024年4月には、400億ドル以上の総投資額に対しCHIPSプラス法に基づく64億ドルの補助金を受けると発表されていたが、12月の発表では総投資額は370億ドル超、補助金は47億ドル超と変更が見られた注9。計画の遅延に伴い、テイラー市によるサムスンへの財政支援も見直された注10。市はサムスンに対して、都市計画審査や検査にかかる費用を償還することとなっているが、その上限額が当初の2,500万ドルから900万ドルに縮小された。さらに、この支援の条件として、2026年末までに製造設備を搬入し、量産を開始することが定められた。なお、同社が韓国の京畿道平沢市で進める工場建設についても計画の遅れが生じている状況である注11。

メモリ事業でサムスンと競合する韓国のSKハイニックスは2024年4月、約38億7,000万ドルを投じ、インディアナ州に先端パッケージングおよび研究開発施設を建設すると発表した注12。次世代の高帯域幅メモリ(HBM)を中心としたAI向け半導体製品の製造と研究開発を行う計画だ。本プロジェクトはCHIPSプラス法に基づき、4億5,800万ドルの助成を受ける注13。工場建設に当たり周辺住民からの反対意見が示されていたが、最終的に2025年5月に市議会で承認され、今後建設が開始される見込みだ注14。2028年後半の量産開始を予定している。

さらに、米国では研究開発面でもエコシステム強化を目指している。CHIPSプラス法は、半導体の研究開発に110億ドルを支出する予定で、官民コンソーシアムの国立半導体技術センター(NSTC)が、先端半導体分野の産業育成を図るイノベーション・ハブとなる注15。2024年末から2025年初頭にかけて、NSTCの旗艦施設が設立される3都市が発表された。まず2024年10月、ニューヨーク州の州都オールバニに所在する「オールバニ・ナノテク・コンプレックス」注16内に、「極端紫外線(EUV)アクセラレーター」を設置することが発表された注17。EUVアクセラレーターは、最先端のEUV技術およびその技術に依存する研究開発の進展を目的としている。続いて、「デザイン・コラボレーション・ファシリティ」(DCF)をカリフォルニア州サニーベールに設立することが発表された注18。DCFは、半導体の設計や電子設計自動化(EDA)などに関する研究開発のほか、人材開発、投資、協業の促進も行う。さらに2025年1月、「先端パッケージング試験施設(PPF)」をアリゾナ州テンピのアリゾナ州立大学(ASU)リサーチパークに設立することが発表された注19。PPFは300mmウエハーの試作能力を備え、新材料、デバイス設計、先端パッケージングのソリューション開発や試験を行う。アリゾナ州にはOSAT(組み立てとテスト工程の請負)大手アムコー・テクノロジーが工場を建設しており、TSMCも先端パッケージング施設の新設を発表(後述)するなど、先端分野を中心に後工程の集積も期待されている注20。

米国半導体産業、トランプ政権下の行方は

CHIPSプラス法の下での半導体産業振興はバイデン前政権肝いりの政策であった。他方、トランプ大統領は折に触れてCHIPSプラス法を批判している。2025年6月には、トランプ政権が、企業に割り当てられた補助金を見直しており、一部を打ち切る可能性があると報じられた注21。しかしながら、トランプ政権は「米国第一」の通商政策の一環として、半導体の国内製造を促進する方針を掲げる。7月4日に成立した「大きく美しい1つの法」の下で、先端製造投資税額控除(AMIC)の税率が25%から35%に引き上げられることとなった。2025年12月31日以降に稼働開始する資産が対象となる。AMICはCHIPSプラス法に基づき導入された税額控除制度で、主に半導体および半導体製造装置の製造促進を目的としている。トランプ政権も、半導体製造のリショアリング(国内回帰)という大前提はバイデン前政権から引き継いでいることが分かる。

事実、2025年に入ってからも、米国への大型投資の発表が相次いでいる。TSMCは同年3月、アリゾナ州での先端半導体の製造に1,000億ドルの追加投資を行うと発表した注22。2nmおよび3nmプロセスに対応する3つの最先端工場、先端パッケージング施設2棟、研究開発センターの建設を進める。これにより、同社の対米投資総額は1,650億ドルに上る。本発表はトランプ大統領とTSMCの共同で行われ、大統領は「必要な半導体を、ここ米国の工場で、米国の技術と米国の労働力で製造できなければならない」と半導体製造能力の強化に意欲を示した注23。米半導体大手アドバンスト・マイクロ・デバイセズ(AMD)は、このTSMCアリゾナ工場で次世代CPU(中央演算処理装置)を製造すると4月に発表した注24。同社の半導体はこれまでTSMCの台湾工場で生産されており、米国で自社製品を生産するのは初めてとなる。

シリコンウエハー製造を手掛ける台湾のグローバルウェーハズは5月、テキサス州の工場に40億ドルを追加投資することを発表した注25。この工場は、米国内で初めての300mmシリコンウエハー製造施設として、既に開設済みである。追加投資の背景として同社は、米国の関税措置の影響が不透明な中、米国の顧客が現地生産への需要を示していることを挙げた。テキサス州とミズーリ州で進める製造施設の建設はCHIPSプラス法に基づく4億6,000万ドルの補助金を受けるが、まだ実際に支給はされていないという(2025年5月16日時点)。

グローバルファウンドリーズは6月、ニューヨーク州とバーモント州の製造・先端パッケージング施設に40億ドルの追加投資を行うと発表した注26。2024年に120億ドルの投資を発表していたところ、これに上乗せするかたちとなる。今回の投資は、AIの急成長に伴い、データセンターや通信インフラ、AI搭載デバイスなどでの電力効率・高帯域幅性能を追求した次世代半導体への需要増に応えるものだ注27。アップルやスペースX、AMD、クアルコム、NXPセミコンダクターズ、ゼネラル・モーターズなどの大手企業が同社と提携し、米国内への半導体製造回帰を支援する。米国商務省のハワード・ラトニック長官は、この投資は米国製造業の復活を象徴するものであり、国家の半導体供給能力を強化すると述べている。

さらに同月、マイクロンは新たに300億ドルを投じ、アイダホ州に第2の先端メモリ工場を建設することをトランプ政権と共同で発表した注28。これまでに発表済みの投資を合わせると、米国での半導体製造と研究開発に2,000億ドルを投じることとなる。今回の追加投資に対し、CHIPSプラス法に基づき最大2億7,500万ドルが追加で助成されるという。前述のとおり、トランプ政権はCHIPSプラス法へ後ろ向きとみられていた中での新規助成となった。マイクロンは、同社のDRAM注29の40%を米国で生産するという目標を掲げている。現状ではアイダホ州の第1工場の建設が順調に進んでおり、2027年にDRAMの生産を開始予定。ニューヨーク州では年内に用地整備を開始する予定である。また、バージニア州の工場拡張も2025年中に始まり、将来的には米国内でのHBM(広帯域メモリ)パッケージング能力の導入も計画されている。トランプ政権はマイクロンの計画を「米国の製造業を活性化し、米国をテクノロジー、特に人工知能の分野における世界的なリーダーとして確立するというトランプ大統領の公約の一環」としている注30。

さらに、テキサス・インスツルメンツも6月、米国内への追加投資を発表した注31。3都市7カ所の製造施設に総額600億ドル以上を投資する計画で、半導体製造施設への投資としては米国史上最大級だ。同社は自社製品の供給先としてアップル、フォード、メドトロニック(ペースメーカー大手)、エヌビディア、スペースXの5社を挙げ、連邦政府とともにこれら企業と連携していく旨を表明した。

トランプ大統領は半導体の国内製造を促すため、「関税」も切り札と捉えている。2025年4月11日の発表で半導体関連製品は相互関税の対象外とされたが、トランプ氏は将来的な追加関税の賦課を念頭に置いている。トランプ政権は1962年通商拡大法232条に基づき、半導体・半導体製造装置の輸入が米国の国家安全保障に及ぼす影響を判断するための調査を行っている(2025年7月17日現在)。調査の結果、米国の国家安全保障に脅威を及ぼすと商務長官が判断した場合、半導体関連製品が新たに追加関税の対象となる可能性が高い注32。トランプ氏は関税措置により国内で製造することによるコストメリットをアピールしたい考えだが、実際に米国で半導体製造を進める企業からは、調査に当たり募集したパブリックコメントの中で強い懸念が示された。例えばTSMCは、半導体製造装置に対する関税は、米国における半導体製造プロジェクトのコストを増加させ、進捗を遅らせる可能性があると述べている注33。また、半導体製品に限らない完成品や半完成品に対する関税が消費者製品のコストを引き上げ、結果的に半導体の需要を減退させる可能性も指摘している。

米国の規制受ける中国、自立化へ技術磨く

米国は自国の半導体製造能力を高めるべく補助金政策や関税措置を講じると同時に、先端半導体への対中輸出規制を段階的に強化し、中国への圧力を強めてきた(第Ⅲ章第1節第1項参照)。これに対し、規制を受ける中国側では、米国に頼らない独自の技術革新を加速しており、米中間の技術覇権争いは今後、いっそうの激化が見込まれる。

2024年5月、中国政府は「国家集積回路産業投資基金(大基金)」の第3号ファンドを設立し、総額3,440億元(約7兆円、1元=約20円)の資金を投入すると発表した。第1号ファンド(2014年設立)と第2号ファンド(2019年設立)では設備と材料に重点を置き、ファウンドリーの中芯国際集成電路製造(SMIC)やNAND注34製造の長江存儲科技(YMTC)などを支援してきた。第3号ファンドでは、HBMなどの高付加価値DRAMチップが、新たに主要な投資対象に挙げられる可能性が高い注35。

こうした政府の支援もあり、中国の半導体産業は着実な進化を遂げている。華為技術(ファーウェイ)の最先端スマートフォン「Mate60Pro」には、子会社の海思半導体(ハイシリコン)が設計しSMICが製造した7nmノードの先端ロジックICが搭載されている。ファーウェイは2020年、米国の制裁によりTSMCが製造したICチップを調達できなくなり、SMICに製造委託先を切り替えたかたちだ。さらに、ファーウェイの最新パソコンには5nmの国産チップを搭載するとの報道もあるが、チップに関する詳しい情報は明らかにされていない。

また、AIインフラの米国依存からの脱却にも力を入れている。ファーウェイは米半導体大手のエヌビディア製品に対抗する目的で、最先端のAI半導体「Ascend 910C」を開発。SMICが7nm技術を用いて製造するが、歩留まり(良品率)が約20%と非常に低いことが課題である。既存の「Ascend 910B」も歩留まりが約50%で、TikTokの親会社であるバイトダンスなどが10万個以上発注したものの、納品は3万個未満と供給が追い付いていないという(2024年11月時点)注36。

中国企業の技術レベルは着実に進展しているものの、歩留まりを上げ、量産を実現するには大きな壁が立ちはだかる。鍵となるのは、最先端の製造装置、中でも微細化に不可欠なEUV露光装置へのアクセスである。EUV露光装置はオランダのASMLがシェアのほとんどを占めるが、米国の規制により、中国はこれを入手することができない。したがって、中国では先端ノードの生産に当たり、代替技術に頼っている状況だ。ファーウェイと新興の半導体製造装置メーカーである新凱来技術(SiCarrier、2021年設立)は共同で、DUV(深紫外線)露光装置を使った「SAQP技術」注37を開発し、特許を取得した注38。これにより、EUV露光装置なしで5nmチップまで生産できるという。しかしながら、SAQP技術では、EUV露光装置利用に比べて工数が増えるため生産コストは業界水準を上回る可能性がある。そして前述のとおり、ファーウェイの採用するチップでは歩留まりに限界が見られる状況だ。SMICは5nmの量産も目指しているが、その実現可能性は不透明である。中国スマホ大手の小米科技(シャオミ)は、自社設計した3nmチップを搭載した製品を発表したが、チップの生産はTSMCに委託しているとみられている。中国企業による最先端ノードの半導体製造について、長期的にはやはりEUV露光装置が必要になるのではとの見方もされている。他方、成熟ノード(通常20nm以上)においては、中国は世界的な成長を牽引する存在となっている。2025年末までに、中国は世界の成熟ノード生産能力の28%を占めるとの予想もある注39。

欧州半導体法の後押しで、複数国で投資案件進展

欧州では、2023年に施行された「欧州半導体法(European Chips Act)」を契機に、域内の生産能力と研究開発体制の強化を目指して大規模な政策転換を進めている。半導体分野における欧州の産業基盤発展のための条件整備、投資誘致、研究と技術革新の促進、および将来の半導体供給危機への備えを主な目的に、官民合わせて430億ユーロの投資を動員する。EUの半導体分野における世界市場シェアを現在の10%から2030年までに少なくとも20%に倍増させることを目指している。

欧州委員会は、欧州半導体法の進捗(2025年4月時点)について、欧州が半導体需要を満たし、欧州における半導体技術革新と生産能力を強化するための着実な進展を実現していると評価する注40。同法で定められている3本柱に基づき、それぞれの進捗を整理している(図表Ⅱ-26)。

図表Ⅱ-26 欧州半導体法の3本柱とそれぞれの進捗

- 柱1 半導体の域内生産拡大や研究開発強化を図る「欧州半導体イニシアチブ(Chips for Europe Initiative)」

- 予算の85%以上がすでに割り当てられている。

- 5つのパイロットラインが稼働中(総額37億ユーロのEU・各国資金)。

- 量子チップ関連の6つの最先端プロジェクトが選定された(EU投資額2億ユーロ)。

- すべての加盟国とノルウェーが「コンピテンスセンター」(技能センター)を設置済みまたは設置間近。

- 2025年末までに中小企業・スタートアップが設計プラットフォームを利用可能になる。

- 「チップス・ファンド」を通じて、欧州イノベーション評議会と選定されたパートナーによるスタートアップへの株式支援が開始。

- 柱2 半導体の安定供給確保のための新たな支援枠組み設定

- 800億ユーロ以上が製造能力拡大に向けて投資済み。

- 欧州委員会は7件の国家補助プロジェクトを承認(総額315億ユーロの公的・民間投資)。

- IPCEI(欧州共通利益に適合する重要プロジェクト)を承認済み(総額210億ユーロの公的・民間投資)。

- 統合生産施設(IPF)とオープンEUファウンドリー(OEF)の認定は2025年夏までに決定予定。

- 柱3 半導体サプライチェーンの監視と危機対応

- 国家間の調整とサプライチェーンのレジリエンス監視を行っている。

- 加盟国は「主要な市場関係者」を特定するための情報提供や、欧州の半導体サプライチェーンに関連する経済安全保障要素の評価に協力。

- サプライチェーン監視は、EUのグローバルな半導体産業における位置付けの分析を通じて著しく進展。

- 出所:

- 欧州委員会発表(脚注40参照)から作成

特に巨額の財政支援を伴う国家補助プロジェクト注41に関しては、7件が承認されている。STマイクロエレクトロニクスがイタリア・カターニアにおいて進める炭化ケイ素(SiC)ウエハー工場の建設と、パワー半導体の一貫製造施設の建設それぞれに対し、国家補助が承認されている。さらに、同社とグローバルファウンドリーズはフランス・クロルにマイクロチップ製造施設を建設しており、これにも29億ユーロの国家補助が承認されている。4件目は、TSMC、ロバート・ボッシュ、インフィニオン、NXPセミコンダクターズの合弁会社であるESMCの推進するプロジェクトが対象となった。マイクロチップ製造工場をドイツ・ドレスデンに建設し、2027年末の稼働を目指している。5件目はシンガポールのシリコンボックスが先端パッケージング・テスト施設をイタリア・ノヴァラに設立するプロジェクトが対象となった。6件目と7件目は2025年に入ってから承認された。2月、ドレスデンに新たな半導体製造工場を建設するインフィニオンに対する9億2,000万ユーロの支援が発表された注42。同月、オーストリア・プレームシュテッテンに次世代光学電気センサーの開発・生産拠点を建設するamsオスラムに対し、2億2,700万ユーロの支援が発表された注43。

また、米国半導体大手オンセミは2024年6月、最大20億ドルを投じてチェコ共和国でのSiC製造能力を拡大すると発表した注44。チェコ政府は同社に対し、投資インセンティブのかたちで支援を行う考えだ。

一方で、プロジェクトの延期・停止も見られる。米インテルはドイツ・マクデブルクおよびポーランド(ブロツワフ近郊)で計画していた製造・テスト工場の建設を2年程度延期すると2024年9月に発表した注45。前述のとおり経営難を抱えた同社は、コスト削減策の一環で、今後の需要見通しに基づき判断したという。また、米ウルフスピードはドイツ・エンスドルフにSiCウエハー工場を新設する計画だったが、2024年10月、工場建設の一時停止が発表された注46。背景として、EVの需要低迷(本節第3項参照)が挙げられている。なお、EV需要の変化は金利上昇などと相まって同社の経営全体を圧迫しており、米国で破産法適用を申請した注47。

こうした中、欧州が半導体の市場シェア倍増という目標を達成するため、さらなる制度整備と実行力が求められている。2025年3月には、EU加盟9カ国(オランダ・フランス・ドイツ・イタリア・スペインなど)が「Chips Act 2.0」構想を推進中だと報じられた注48。設計・材料・製造設備全体への支援を強化すべく、夏までに具体化を目指している。

再興目指す日本の半導体産業、公的支援で着実に前進

かつて「日の丸半導体」として世界市場を席巻した日本の半導体産業は、1990年代以降、日米貿易摩擦や技術革新への対応の遅れ、設計と製造の水平分離の失敗などが重なり、国際的な地位を急速に低下させた。再興を目指す日本政府は、半導体産業の強化を目的に、政策支援を加速させている。2024年11月にまとめた経済対策では、「AI・半導体産業基盤強化フレーム」が新たに策定され、2030年度までに10兆円以上の公的支援を実施する方針が示された注49。これを呼び水に、官民合わせて50兆円超の国内投資を促進し、約160兆円の経済波及効果を目指している。

これまでにも、「ポスト5G情報通信システム基盤強化研究開発事業(ポスト5G基金事業)」や「先端半導体の国内生産拠点の確保(特定半導体基金事業)」を通じて、次世代半導体の量産体制確保に向けた大規模な補助が行われてきた。最も注目されるのは、北海道で次世代半導体の開発・生産を目指すラピダス(Rapidus)である。同社の研究開発プロジェクトに対しては、ポスト5G基金事業に基づき、2022~2024年度に総額9,200億円(上限、対前工程8,665億円、対後工程535億円)の支援が表明されてきた。さらに、2025年度の計画として、前工程に6,755億円、後工程に1,270億円の支援が決定している。今回の追加予算により、ラピダスに対する支援額は上限1兆7,225億円となった。同社は2025年4月、千歳市の工場で2nm半導体の試作ラインを稼働させた。2027年度中の量産開始を予定している。

日本政府は、特定半導体基金事業においても、先端半導体の生産施設の整備および生産計画につき助成を行っている。2024年2月までに経済産業大臣による認定を6件実施し、発表された助成額は合計で約1兆6,600億円に上る。TSMCが日本に設立したJASM(Japan Advanced Semiconductor Manufacturing)注50、キオクシアと米ウエスタンデジタルの合弁会社、米マイクロンに対するものだ。2022年6月に認定された熊本のJASM第1工場については、予定どおり2024年12月に12~28nmのロジック半導体の量産を開始した。さらに、2024年2月に認定を受けた第2工場も2025年内に着工予定で、2027年末の稼働開始を目指している。キオクシアとウエスタンデジタルの合弁会社は2024年2月に、2件目の認定を受けた注51。四日市工場(三重県)、北上工場(岩手県)において、先端の3次元フラッシュメモリ(第8世代・第9世代)を生産する計画である。マイクロンは広島県のDRAM工場に対し、2022年9月と2023年10月に認定を受けている。広島工場では2022年から、「1β(ベータ)」と呼ばれる次世代のDRAMが量産されている注52。これに加え同社は、EUV露光装置を導入し、最先端のDRAM「1γ(ガンマ)」を2026年から量産する予定である注53。

また、技術開発・人材育成支援も進んでいる。2024年2月、経済産業省は、先端半導体技術開発を支援する最先端半導体技術センター(LSTC)に対し、450億円の追加助成を行うことを発表した注54。LSTCはラピダスや東京大学、理化学研究所などが参画する研究機関で、AI向け半導体の設計技術などを研究し、将来的にラピダスによる量産につなげる計画だ。人材育成に関しても、LSTCが旗振り役となっている。LSTCは、半導体の設計開発を手掛ける米国のテンストレントとともに、「最先端デジタルSoC設計人材育成」プログラムを手掛ける。本プログラムはポスト5G基金事業に採択されており、2025年5月から受講生募集を開始している注55。上級コースでは、テンストレントでのOJT(オン・ザ・ジョブ・トレーニング)を行うなど、即戦力を養うことが主眼に置かれている。なお、テンストレントは2024年2月、ポスト5G基金事業の「2nm世代半導体技術によるエッジAIアクセラレーターの開発」においても、受託したLSTCの再委託先として選ばれている注56。また、半導体分野での研究開発は、産業技術総合研究所(産総研)も重要なプレーヤーである。産総研はインテルと連携し、EUV露光装置を備えた先端半導体の研究開発拠点を日本に設立する計画であると報じられた注57。2027年目処の稼働を目指し1,000億円を投じるが、これに当たりポスト5G基金なども活用するもようだ。両者は、量子コンピューティング技術の開発を巡っても、協力関係を深めてきた。

さらに、先端パッケージングを含む後工程の自動化にかかる技術開発に向けても、政府支援が本格化する。2024年4月、半導体後工程自動化・標準化技術研究組合(SATAS)が設立された注58。半導体メーカー、半導体製造装置や自動搬送装置メーカー、標準化団体などから28の企業・団体(2025年4月1日時点)が参画しており、産総研とインテルもこれに含まれる。SATASの行う後工程の完全自動化に向けた技術開発・検証・標準化の取り組みは2024年11月、ポスト5G基金事業に採択された注59。パイロットラインをシャープ亀山工場(三重県)に置き、2027年度中の稼働開始を目指す注60。

加えて、経済安全保障推進法(第Ⅲ章第1節第2項参照)に基づき、半導体の安定供給確保に向けた助成が行われている。2024年11月には、半導体分野で6件の供給確保計画が認定され、最大915億円の助成が決定された注61。富士電機とデンソーが連携して進めるSiCパワー半導体の供給基盤整備・強化計画などが対象となった注62。

1,000億ドル市場へ本格始動のインド半導体産業

近年、インドに対する半導体関連の対内直接投資が大幅に増加している。2017~2020年のインド向け半導体関連グリーンフィールド投資件数(発表ベース)は22件だったのに対し、2021~2024年は59件まで増加した注63。2024年の受け入れ件数は、米国(28件)に次ぐ第2位(13件)であった。背景には、インド政府による国家を挙げての支援体制がある。インド政府は2021年に「セミコン・インディア・プログラム」を立ち上げ、約1兆3,680億円規模の予算を投入した。2023年にはその修正版として「修正版半導体・ディスプレイファブエコシステムプログラム(Modified Programme for Semiconductors and Display Fab Ecosystem)」が始動し、半導体工場、ディスプレイ工場、化合物半導体、センサー、パワー半導体、ATMP(組み立て、テスト、マーキング、パッケージング)、OSAT施設などの設立を支援する体制が整えられた。インド政府は、「セミコン・インディア・プログラム」の下で6件の大型プロジェクトを承認(図表Ⅱ-27)。これらプロジェクトに対しては、中央政府からプロジェクト費用の最大50%に相当する補助金が支給されるほか、州政府がこれに上乗せし、20~25%の補助金を拠出する注64。

| 投資企業 | 発表年月 | 投資金額 | 概要 |

|---|---|---|---|

| マイクロン(米国) | 2023年6月 | 27.5億ドル | グジャラート州アーメダバード近郊のサナンド工業団地に、DRAMとNAND両製品の組み立て、テスト工場を建設する。 |

|

タタ・エレクトロニクス(インド) 力晶積成電子製造(PSMC)(台湾) |

2024年2月 |

9,100億ルピー (約110億ドル) |

両社が技術提携。グジャラート州のドレラ特別投資地域に半導体工場を設立する。 |

|

タタ・セミコンダクター・アセンブリー・ アンド・テスト(TSAT)(インド) |

2024年2月 |

2,700億ルピー (32.5億ドル) |

アッサム州モリガオンに半導体製造のATMPを担う工場を設置する。 |

|

CGパワー・アンド・インダストリアル・ ソリューションズ(インド) ルネサスエレクトロニクス(日本) スターズ・マイクロエレクトロニクス(タイ) |

2024年2月 |

760億ルピー (約9.15億ドル) |

サナンド工業団地に半導体のATMP工場を設立する。 出資比率は順に、92.3:6.8:0.9。 |

| ケインズ・セミコン(インド) | 2024年9月 |

330億ルピー (約4億ドル) |

サナンド工業団地に半導体製造のOSAT工場を設立する。 |

|

HCL(インド) フォックスコン(台湾) |

2025年5月 |

370.6億ルピー (4.35億ドル) |

両社の合弁会社がウッタル・プラデシュ州にディスプレイ ドライバーICの製造工場を設立する。 |

- 出所:

- インド政府(India Semiconductor Mission)発表資料および各社プレスリリースから作成

さらに、インドは半導体設計や研究開発の分野でも国際的な存在感を高めている。エヌビディア、インテル、AMDなどの大手企業は、インドを世界市場向けの設計拠点として位置付けており注65、AMDはベンガルールに世界最大のグローバルデザインセンターを開設する計画を進めている注66。NXPセミコンダクターズも今後数年間で10億ドル以上を投資し、インド国内の研究開発能力を倍増させる方針を示している注67。また、ルネサスエレクトロニクスはインド地場のタタ・コンサルタンシー・サービス(TCS)と共同で、ベンガルールとハイデラバードにイノベーションセンターを設立した注68。同社はこれに加え、インド政府と提携し、半導体分野においてインドのスタートアップや教育機関を支援することを発表した注69。さらに、インドでの研究開発人員の増加に対応するため、ベンガルールとノイダのオフィスを拡張した。

インド政府は、半導体産業を経済成長の牽引役と位置付け、2047年までに先進国入りを果たすという国家目標の達成に向けて、国内の製造能力と技術力の強化を図っている。今後、インドが世界の半導体サプライチェーンの中で重要な役割を担う可能性は高く、国際的な注目が集まっている。

注記

- 注1

- マイクロンプレス発表(2024年4月25日付)

- 注2

- インテルプレス発表(2024年11月26日付)

- 注3

- The Columbus Dispatch “Intel delays $28 billion Ohio chip factory in New Albany again, to 2030 or 2031”(2025年2月28日付)

- 注4

- 主に2023年、新型コロナ禍後の反動や地政学リスクなどの影響を受け、半導体市場全体で不況と供給過剰が顕在化した。

- 注5

- ロイター“Intel attracts interest for test chips using new manufacturing process”(2025年4月30日付)

- 注6

- テキサス・インスツルメンツプレス発表(2024年8月16日付)

- 注7

- TSMCプレス発表(2024年4月8日付)

- 注8

- Korea JoongAng Daily “Exclusive: Samsung's $37B U.S. chip project to total 7M square feet by 2028”(2025年6月2日付)

- 注9

- サムスンプレス発表(2024年4月14日付)、米国商務省プレス発表(2024年12月20日付)

- 注10

- テイラー市発表(2025年4月30日付)

- 注11

- デジタルデイリー(2025年3月12日付、韓国語)では、中断されていたP4ライン(一部)とP5ラインの建設が再開される可能性が報じられている。

- 注12

- SKハイニックスプレス発表(2024年4月3日付)

- 注13

- 国立標準技術研究所(NIST)発表(2024年12月19日付)

- 注14

- Journal & Courier “West Lafayette council votes 6 - 3 to OK sk Hynix rezoning after hundreds show up to object”(2025年5月6日付)

- 注15

- ジェトロ「米商務省が国立半導体技術センターのビジョンと戦略を発表、各地に提携先となるテクニカルセンター設立へ」『ビジネス短信』(2023年5月9日付)

- 注16

- 非営利組織NY CREATESが運営する世界有数の半導体研究開発機関。

- 注17

- ジェトロ「米商務省、国立半導体技術センター初の旗艦施設、EUVアクセラレーターをNY州に設立へ」『ビジネス短信』(2024年11月1日付)

- 注18

- ジェトロ「米商務省、国立半導体技術センター2つ目の旗艦施設、デザイン・コラボレーション・ファシリティを加州に設立へ」『ビジネス短信』(2024年11月5日付)

- 注19

- ジェトロ「米商務省、国立半導体技術センター3つ目の旗艦施設をアリゾナ州に設立へ」『ビジネス短信』(2025年1月7日付)

- 注20

- ジェトロ「アリゾナ州、先端半導体の国内製造能力回帰へ一歩前進(米国)」『地域・分析レポート』(2025年4月9日付)

- 注21

- ロイター「米政権、半導体助成金の一部打ち切りも=商務長官」(2025年6月5日付)

- 注22

- TSMCプレス発表(2025年3月4日付)

- 注23

- ジェトロ「トランプ米大統領とTSMCが米国史上最大の外国直接投資を発表」『ビジネス短信』(2025年3月4日付)

- 注24

- AMDプレス発表(2025年4月14日付)

- 注25

- ロイター“GlobalWafers opens new US factory; plans additional $4 bln investment”(2025年5月16日付)

- 注26

- ロイター「グローバルファウンドリーズ、160億ドルに投資拡大 AI対応で」(2025年6月5日付)

- 注27

- グローバルファウンドリーズプレス発表(2025年6月4日付)

- 注28

- マイクロンプレス発表(2025年6月12日付)

- 注29

- Dynamic Random Access Memoryの略。一時的にデータを保存するメモリ。

- 注30

- 米国ホワイトハウス発表(2025年6月12日付)

- 注31

- ジェトロ「米半導体大手テキサス・インスツルメンツ、米史上最大級の600億ドル以上投資へ」『ビジネス短信』(2025年6月23日付)

- 注32

- ジェトロ「トランプ米政権、半導体と医薬品輸入に対する232条調査を開始、パブコメ募集」『ビジネス短信』(2025年4月15日付)

- 注33

- Public Comment #36. TSMC Arizona. T.C. Morris Cheng. 05/05/25(2025年5月21日付)

- 注34

- 長期間データを保存できるメモリ。

- 注35

- 第一財経「国家大基金三期来了,投资风向吹向哪?」(2024年5月27日付、中国語)

- 注36

- ロイター“Exclusive: Huawei aims to mass-produce newest AI chip in early 2025, despite US curbs”(2024年11月21日付)

- 注37

- 自己整合型クオドルプルパターニング技術。SAQP自体は既知の技術だが、両社はこれをさらに発展させた。

- 注38

- ブルームバーグ「先端半導体、ASMLの技術なくても製造へ-ファーウェイが特許申請」(2024年3月22日付)

- 注39

- Tom’s hardware “China's mature chips to make up 28% of world production, creating oversupply — Western companies express concern for their survival”(2025年2月27日付)

- 注40

- 欧州委員会“European Chips Act – Update on the latest milestones”(2025年4月28日付)

- 注41

- EU国家補助規制の下で加盟国による企業向け国家補助は原則禁止しているが、「域内初」などの要件を満たす先端半導体の生産施設などを対象に、これを認める施策が導入された。

- 注42

- ジェトロ「欧州委、インフィニオンのドレスデン半導体工場建設への政府補助金を承認」『ビジネス短信』(2025年3月10日付)

- 注43

- ジェトロ「欧州委員会、amsオスラムへの補助金を承認」『ビジネス短信』(2025年3月5日付)

- 注44

- ジェトロ「米半導体大手オンセミ、チェコで最大20億ドルの追加投資へ」『ビジネス短信』(2024年6月25日付)

- 注45

- インテルプレス発表(2024年9月16日付)

- 注46

- Saarländischer Rundfunk(SR)“Rehlinger: Wolfspeed-Ansiedlung auf unbestimmte Zeit verschoben”(2024年10月24日付、ドイツ語)

- 注47

- ウルフスピードプレス発表(2025年6月30日付)

- 注48

- ロイター“Semiconductor firms call for EU Chips Act 2.0”(2025年3月20日付)

- 注49

- 経済産業省「AI・半導体産業基盤強化フレーム」(2025年6月24日閲覧)

- 注50

- JASMにはTSMCのほか、ソニー、デンソー、トヨタ自動車が出資している。

- 注51

- 2022年7月に第6世代の3次元フラッシュメモリ生産のための設備投資に向けて1件目の認定を受けた。

- 注52

- ジェトロ「米半導体大手マイクロン、広島県東広島市の生産拠点で次世代半導体の量産開始」『ビジネス短信』(2022年11月18日付)

- 注53

- 日本経済新聞「マイクロン、広島工場で最先端メモリー量産 26年から」(2025年2月27日付)

- 注54

- 日本経済新聞「最先端半導体に450億円 経産省、ラピダス参加研究機関」(2024年2月9日付)

- 注55

- LSTC「『最先端デジタルSoC設計人材育成』事業の受講生募集(上級コース)開始のお知らせ」(2025年5月7日付)

- 注56

-

テンストレントプレス発表(2024年2月27日付)

テンストレントはラピダスとともに再委託先として選ばれた。両社はパートナーシップ(2023年11月締結)に基づき開発を進める。 - 注57

- 日本経済新聞「産総研、インテルとの半導体拠点に1000億円 技術者雇用」(2024年10月21日付)

- 注58

- SATASプレス発表(2024年5月7日付)

- 注59

- SATASプレス発表(2024年11月6日付)

- 注60

- SATASプレス発表(2025年6月19日付)

- 注61

- 経済産業省「半導体(経済安全保障政策)」(2025年6月24日閲覧)

- 注62

- デンソープレス発表(2024年11月29日付)

- 注63

- fDi Markets(Financial Times)

- 注64

- ジェトロ「半導体の一大生産地へ、インドの悲願は実現するか」『地域・分析レポート』(2024年12月3日付)

- 注65

- ジェトロ「半導体装置・材料関連投資への支援策を用意、日本企業に期待(インド)」『地域・分析レポート』(2024年12月6日付)

- 注66

- AMDプレス発表(2023年7月28日付)

- 注67

- インド首相府プレス発表(2024年9月11日付)

- 注68

- ルネサスエレクトロニクスプレス発表(2023年3月3日付)

- 注69

- ルネサスエレクトロニクスプレス発表(2025年5月14日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

(2025年7月24日)