ジェトロ世界貿易投資報告 2025年版

コラム グローバルサウス争奪戦、日本と中国の競争激化

中国企業の攻勢:国家戦略と海外展開

近年、グローバルサウス(GS)市場において競争環境が変化している。GS諸国の経済成長や市場拡大を背景に、地場企業の台頭に加え、中国企業など外資企業も次々と参入し、事業を展開する日本企業を取り巻く競争環境は厳しさを増している。とりわけ、日本企業と中国企業はGS市場でしのぎを削っている。

中国企業は、政府による対外投資推進戦略「走出去(Go Global)」の下、2000年代より海外進出を加速させている。2013年に打ち出された「一帯一路」構想も同沿線諸国における貿易・投資の拡大に追い風となった。加えて、2015年に発表した国家戦略「中国製造2025」を通じた製造業の高度化と技術革新によって競争力を向上させ、2020年以降は「双循環」戦略の下、国内循環(内需)と国際循環(外需)の両立を目指している。中国国際貿易促進委員会の2024年の調査注1によると、回答した中国企業のうち8割以上が対外投資を拡大・維持する意向で、中国企業のグローバル展開は今後も継続が予想される。こうした中、不動産不況を端緒とする近年の中国国内消費の停滞、米国による追加関税措置や輸出管理など対中通商政策の強硬化が、中国企業をGS市場への輸出・投資へ向かわせている。とりわけASEANでは、2020~2023年にかけて中国からの製造業分野の海外直接投資額が年平均33.3%で成長しており注2、中国企業によるASEANへの工場設立が進んでいる。

日本企業はGS市場で競争激化を実感も、国・分野ごとに状況異なる

中国企業の台頭により、日系企業はGS市場で苦戦を強いられている。ジェトロが2024年8~9月に海外83カ国・地域の日系企業に対して実施した「海外進出日系企業実態調査」注3では、特にGS諸国において競合の増加を実感している日系企業が多数を占めた。2019年と比較し、ベトナム、UAE、インドでは半数以上の日系企業が「競争相手が増加した」と回答している。ASEANでは「中国企業」が最大の競合(21.4%)だった。

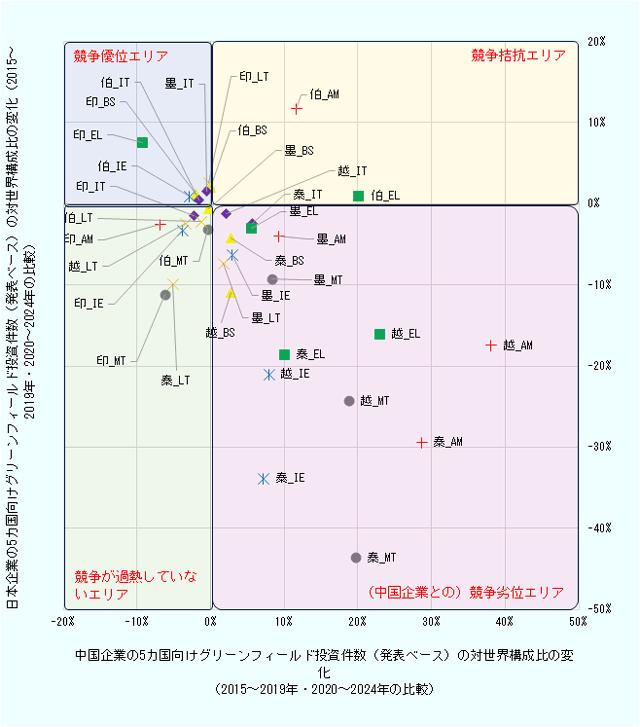

しかし、GS市場全体を見ると、国・分野ごとに日中両国の企業の競争の段階や強度が異なる。日本企業と中国企業の競争関係の特徴を明らかにするため、タイ、ベトナム、インド、ブラジル、メキシコのGSの主要5カ国における主要7業種注4について、日本企業と中国企業のグリーンフィールド投資の発表動向をfDi Marketsの登録データを基に分析した(図表)注5。縦軸には、日本企業のグリーンフィールド投資件数(発表ベース)の対世界構成比の変化(2015~2019年と2020~2024年の構成比の伸び率)を取り、横軸には、競合の例として中国企業の同構成比の変化を示した。

- 注:

-

- 国名の表示は、泰(タイ)、越(ベトナム)、印(インド)、伯(ブラジル)、墨(メキシコ)。

- 産業別の表示は、自動車(AM)、ビジネスサービス(BS)、電子部品(EL)、産業機器(IE)、IT・ソフトウエア(IT)、運輸・倉庫(LT)、金属(MT)。

- 点は、+:自動車、△:ビジネスサービス、□:電子部品、*:産業機器、◇:ITソフトウエア、×:運輸・倉庫、〇:金属で区分。

- 縦横ともに0%を軸に、(1)競争劣位エリア(右下)、(2)競合優位エリア(左上)、(3)競争拮抗エリア(右上)、(4)競争が過熱していないエリア(左下)に分類し、分析。

- 出所:

- fDi Markets(Financial Times)から作成

タイでは、自動車や電子部品、金属加工といった製造業分野で中国系企業の存在感が急速に増しており、特にEVメーカーの進出が目立つ。比亜迪(BYD)が2024年7月から現地生産を開始、販売網を強化するなど注6、従来優位にあった日系企業のポジションが脅かされつつある。金属部品メーカーでは、高付加価値製品への特化や他国市場への輸出で差別化を図る日系企業も見られる。

ベトナムも同様に、電子部品や金属分野で中国の存在感が高まりつつある。自動車分野では、吉利汽車(Geely)と地場企業のTascoとの連携による大型投資注7が進行中で、今後の競争激化が懸念される。一方、運輸・倉庫分野では日本企業・中国企業のいずれも近年は投資が限定的だ。ベトナムでは地場企業との競争が強まっており、コスト削減や価格の引き下げだけによる対応は限界を迎えつつあるため、現地ニーズに応じたローカライズ戦略や現地パートナーシップの強化が重要である。

また、メキシコにおいてもタイ・ベトナムほど顕著ではないものの、自動車産業、電子部品、金属分野において中国メーカーの進出が進んでいる。背景には、ニアショアリングの流れや米中摩擦がある。一方、インドでは中国製品への実質的な輸入規制もあり、日本企業にとって相対的に有利な競争環境が維持されている。電子部品、ビジネスサービス、運輸・倉庫といった分野では、日本企業の進出・拡大が顕著だ。自動車や産業機器分野では、日中両企業とも近年、投資が限定的だ。ただし、インドでは地場企業、韓国、欧州企業との競争も激しく、差別化戦略が鍵となる。ブラジルでは自動車や電子部品で中国企業が進出を強めているが、日本企業も進出を加速しており、健闘している。自動車においては現地生産体制を持つ日本企業は、輸入を中心とする中国車との価格競争において優位に立っているが、中国側が現地生産に乗り出せば今後競争が激化する可能性がある。

今後、日本企業がGS市場における競争を勝ち抜くには、技術力や品質に加え、現地適応力やサプライチェーン強化、パートナーとの共創体制の構築が不可欠だ。既に競争優位を確立している分野ではその強みを活かしつつ、新たな成長機会を模索する姿勢が求められる。

注記

- 注1

- 中国国際貿易促進委員会(CCPIT)「中国企業の対外投資の現状と意向に関わる調査報告」(2024年12月27日)

- 注2

- ASEAN事務局“ASEAN Investment Report 2024”(2024年10月9日)

- 注3

- ジェトロ「2024年度 海外進出日系企業実態調査(全世界編)」(2024年11月)

- 注4

- 自動車産業、ビジネスサービス、電子部品、産業機器、IT・ソフトウエア、運輸・倉庫、金属の7業種。fDi Marketsを基に日本のFDI上位5業種(世界向け)と中国のFDI上位5業種(世界向け)で産業を絞り込んだ。重複があり計7業種を選定。

- 注5

- ジェトロ「新興・途上国・地域向け投資:日本企業は存在感維持も、中国が攻勢」『地域・分析レポート』(2025年3月25日付)

- 注6

- ジェトロ「タイで飛躍的に拡大したBEV市場、中国ブランド同士で競争激化」『地域・分析レポート』(2024年10月3日付)

- 注7

- Tascoプレス発表(2024年9月24日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第1章

世界と日本の経済・貿易 -

第2章

世界と日本の直接投資 -

- 第1節 世界の直接投資

- 第2節 主要国・地域の産業動向

- 第3節 日本の直接投資と企業動向

コラム:グローバルサウス争奪戦、日本と中国の競争激化

-

第3章

世界の通商ルール形成の動向

(2025年7月24日)