ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第3節 日本の直接投資と企業動向 第3項 日系企業の海外ビジネス動向

拡大する世界の不確実性と日系企業のビジネス

世界経済の不確実性が増大し、海外進出日系企業への影響が出始めている。はじめに、2024年末までの日本企業のビジネス状況を解説する。その上で、第2次トランプ政権が発足した2025年1月以降の日本企業のビジネスについて分析するとともに、米国の追加関税を受けた2025年6月時点の日本企業の対応策について整理する。

海外進出企業の黒字割合が増加し、赤字は減少

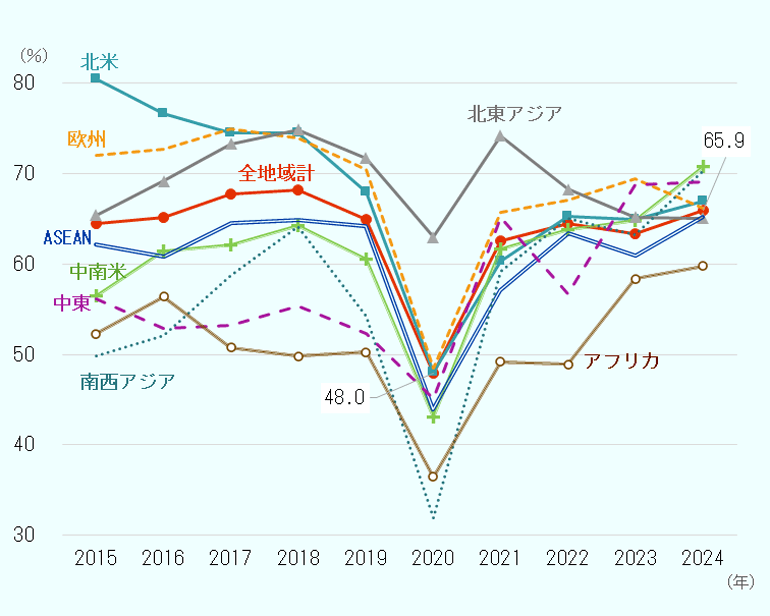

ジェトロが2024年8月~9月に在外日系企業を対象に実施した「海外進出日系企業実態調査(全世界編)」注1によると、世界全体(7,410社)のうち、2024年の営業利益に黒字を見込む企業の割合は、前年比2.5ポイント増の65.9%となった(図表Ⅱ-48)。同設問には、「黒字」、「均等」、「赤字」の3つの選択肢があり、赤字を見込む企業は17.0%で、前年比1.3ポイント減少した。赤字を見込む企業割合は、2019年以降最も低い値となった。

- 注:

- 全世界計には、ロシア、オセアニアを含む。北東アジアは、中国、台湾、香港、マカオ、韓国。南西アジアは、インド、バングラデシュ、パキスタン、スリランカ。

- 出所:

- 「2024年度海外進出日系企業実態調査(全世界編)」(ジェトロ)

企業規模別に見ると、大企業の黒字見込み割合は70.7%で、中小企業は57.2%だった。中小企業と大企業の差は依然として存在するものの、差は13.5ポイントとなり、前年より1.8ポイント減少した。地域別に見ると、黒字企業の割合は、中南米で前年比6.0ポイント増の70.8%、南西アジアで7.2ポイント増の70.4%だった。南西アジア、中東(69.1%)、アフリカ(59.8%)で黒字割合が比較可能な期間内でいずれも過去最高注2 となり、日系企業のグローバルサウス諸国での好調が目立った。

主要国・地域では、南アフリカ共和国、韓国、UAE、インド、ブラジルなどで8割前後の高い黒字割合となった。インドは特に前年比で高い伸びを記録し、前年比6.8ポイント増の77.7%となった。ブラジルは、前年比2.6ポイント増で過去最高(77.1%)を記録した。インドやブラジルでは、前年比での営業見込みが改善する理由の設問に対して、「現地市場での需要増加」を挙げる企業が7割超となるなど、現地市場の拡大が背景にあるようだ。他方で、営業利益が前年比で改善・横ばい・悪化したかを聞いたところ、中国では「悪化」が3年連続で4割を超え、全地域(26.2%)と比較して高い割合が続く。地場企業との競争激化などが要因にあるとみられる。

製造業の現地法人の売上高は5期連続でマイナスに

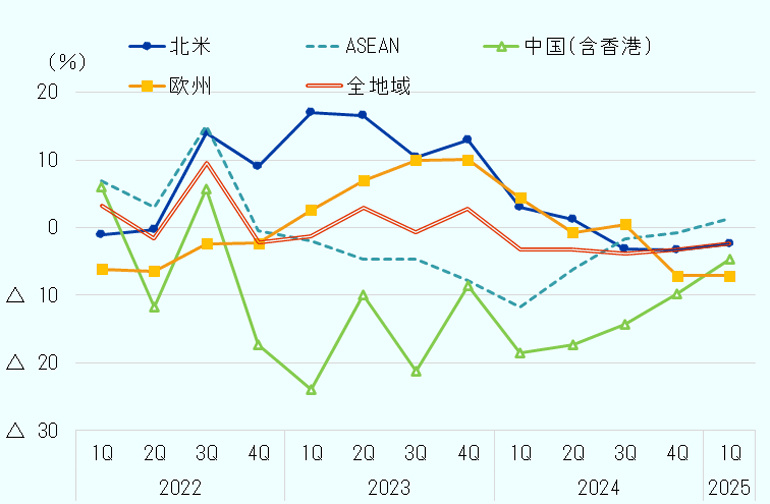

経済産業省が実施する海外現地法人四半期調査注3によると、2025年第1四半期の日本企業の海外現地法人の全世界での売上高(ドルベース)は2,990億ドル、前年同期比2.3%減で5期連続のマイナスだった(図表Ⅱ-49)。同調査は製造業の海外現地法人を有する日本本社企業が対象で、同期の売上高のうち55.6%を輸送用機器が占める。輸送用機器については、前年同期比3.4%減だった。

- 注:

- 前年同期比の伸び率は、前年度から継続して提出のあった現地法人の集計値を使って算出。そのため、実績同士で求めた数値とは異なる

- 出所:

- 経済産業省「海外現地法人四半期調査」から作成

売上高全体を地域別に見ると、2024年第2四半期までプラスの伸びを8期連続で続けていた北米が2025年第1四半期では前年同期比2.4%減で、2024年第3四半期から3期連続マイナスとなっている。また、中国は前年同期比4.7%減で10期連続のマイナスとなった。特に輸送用機器の増減が調査結果に大きく影響を与える本調査では、中国の地場企業によるEV販売の拡大など(本章第2節第3項参照)が結果に影響を与えていることが考えられる。米国に関しては、2024年の米新車市場で日本メーカーはハイブリッド車の販売を伸ばし、日本メーカー6社注4は全社が前年実績を上回るなど年間を通じた完成車メーカーの売り上げは好調だった注5。それにもかかわらず、2024年後半の海外現地法人四半期調査で米国の輸送用機器が減速している。比較対象となる2023年後半は半導体不足の影響が緩和し、米国で自動車関連企業が好調だったことが一因と考えられる。その他、米国での2024年後半の日系企業の自動車販売に目を向けると、2024年6月にトヨタ自動車がリコールを発表していた「グランドハイランダー」と「レクサスTX」の生産と納入を停止すると発表した注6。両車種はインディアナ州の組み立て工場で生産されており注7、2024年6月21日~10月20日まで生産が停止されていた注8。

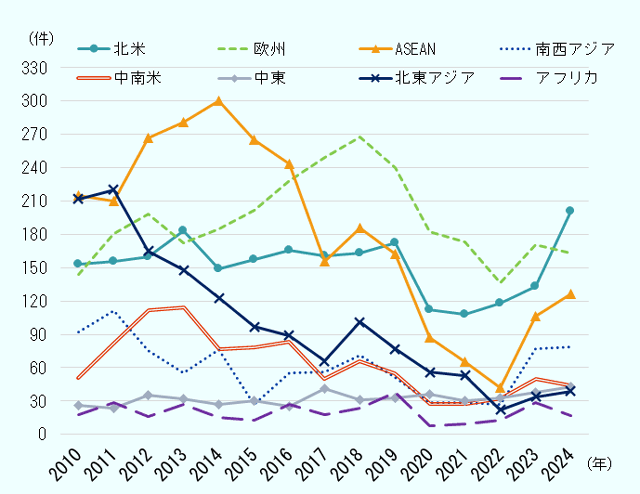

グリーンフィールド投資は北米、ASEANなどで増加

日本企業の対外グリーンフィールド投資について、フィナンシャルタイムズが提供するfDi Marketsに登録された発表ベースの投資件数の変化を確認した。特に、北米、ASEAN、南西アジアで件数の増加が見られた。北米は、2017年以来件数で1位だった欧州への投資を上回り、最大の投資先となった(図表Ⅱ-50)。

- 出所:

- fDi Marketsから作成

上位3カ国は、米国(175件)、インド(77件)、ベトナム(40件)だった。米国では、不動産が50件で一番多く、産業機器(22件)、電子部品(14件)と続く(図表Ⅱ-51)。2024年前半は、EV関連などの大型投資でバイデン前政権のIRAの条件(本章第2節第3項参照)を受けて米国への投資が発表されたものもあった。インドは、産業機器(15件)、自動車部品(6件)、ソフトウエアITサービス(6件)。ベトナムでは、飲食料品(6件)、産業用機器(6件)、不動産(5件)で、飲食料品業界ではエースコック(即席麺など)、ニップン(製粉)、キョクヨー(水産加工品)などの投資計画が発表された。

| 国 | 上位3業種 |

|---|---|

| 米国 | 不動産(50件)、産業機器(22件)、電子部品(14件) |

| インド | 産業機器(15件)、自動車部品(6件)、ソフトウエアITサービス(6件) |

| ベトナム | 飲食料品(6件)、産業用機器(6件)、不動産(5件) |

- 出所:

- fDi Marketsから作成

海外進出意欲は緩やかに回復傾向

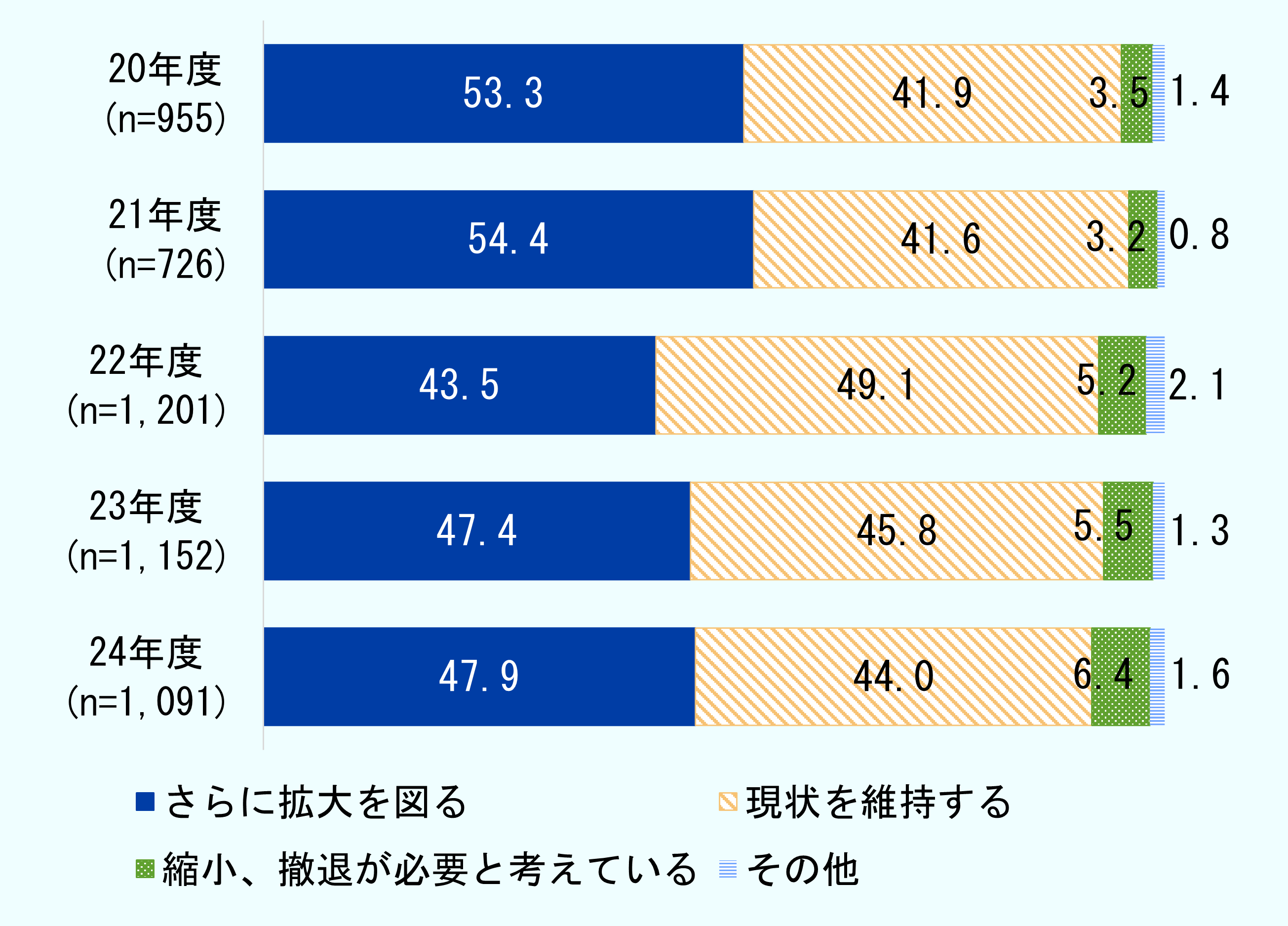

ジェトロが毎年、国内企業に対して実施している「日本企業の海外事業展開に関するアンケート調査(2024年度版)」注9によれば、今後3年程度の海外進出方針について、既に海外に拠点を持つ企業の半数近く(47.9%)が追加投資や新規拠点の設立などを示す「さらに拡大を図る」と回答し、「現状を維持する」(44.0%)との回答を上回った(図表Ⅱ-52)。ここ数年の動きを見ると、2020年度以降、新型コロナウイルスの感染拡大や世界的な供給途絶、ロシアによるウクライナ侵攻などが影響した2022年度に海外ビジネスの拡大意欲は大きく落ち込み、代わって比率を高めたのは、現状維持、つまり既存拠点を拡充、あるいは新規の拠点は設けないが、縮小、撤退もしないという回答だった。2023年から拡大意欲が回復に転じ、2024年もほぼ前年並み。2024年には、慎重姿勢の強かった海外拠点を持たない企業の中でも「今後新たに進出したい」(40.8%)との回答割合が前年(38.1%)から上向き、回答企業全体で海外進出意欲が持ち直しつつあった。

- 注:

-

- 海外ビジネスに関心の高いジェトロのサービスを利用する日本企業が対象。2024年度調査は2024年11~12月実施。

- nは海外に拠点を持つ企業数。ただし無回答を除く。

- 出所:

- 2024年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

海外進出先で米国への期待値が高まる

ジェトロの同調査で、今後の事業を拡大する国・地域では、「米国」を選択する企業が3年連続で最大だった(図表Ⅱ-53)。2位が中国、3位がEU、4位はベトナム、5位はインドだった。米国の比率(38.6%)は、2023年の調査結果から約10ポイントの著しい伸びを示し、他国・地域を引き離した。中でも現時点で海外に拠点を持たない企業で、米国で新規拠点を得ようとする企業が大幅に増加した。業種別では飲食料品で米国を選択する企業が最多。米国を選択した回答企業に対して、ジェトロがインタビューしたところ、「今後の関税政策に懸念はあるものの、米国はもっとも重要な市場」(商社、中小企業)や「米国は世界最大の医薬品市場」(医薬品、中小企業)など、販路開拓先として米国を重視するコメントが多数確認された注10。

| 順位 | 国・地域 | 2023年度(n=1,180) | 2024年度(n=1,243) |

|---|---|---|---|

| 1 | 米国 | 28.1 | 38.6 |

| 2 | 中国 | 22.6 | 24.9 |

| 3 | EU | 18.6 | 23.7 |

| 4 | ベトナム | 24.9 | 22.0 |

| 5 | インド | 16.2 | 18.1 |

| 6 | 台湾 | 13.6 | 17.3 |

| 7 | タイ | 17.5 | 16.3 |

| 8 | インドネシア | 13.9 | 12.8 |

| 9 | シンガポール | 9.7 | 11.9 |

| 10 | その他アジア大洋州 | 4.8 | 8.4 |

| 11 | マレーシア | 7.6 | 6.9 |

| 12 | 香港 | 4.9 | 6.4 |

| 13 | 中東 | 4.7 | 6.4 |

| 14 | フィリピン | 5.3 | 5.7 |

| 韓国 | 5.2 | 5.7 |

- 注:

-

- nは「現在、海外に拠点があり、今後さらに拡大を図る」、「現在、海外に拠点はないが、今後新たに進出したい」と回答し、かつ事業拡大先(最大3つ)につき回答した企業数。

- 国・地域別の比率は、選択理由とともに回答した企業数の比率。

- EUの内訳は選択肢の設定がない。

- 出所:

- 2024年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

ベトナムは2023年は第2位であったが、他国・地域の関心の高まりを受けて、中国、EUに続く4位に後退した。

また、大企業に限定した調査結果では、インドでの事業拡大意欲が最大となり、米国、中国が続いた。特に一般機械、自動車/同部品/輸送機器、運輸、専門サービスでインドへの高い事業拡大意欲が示された。

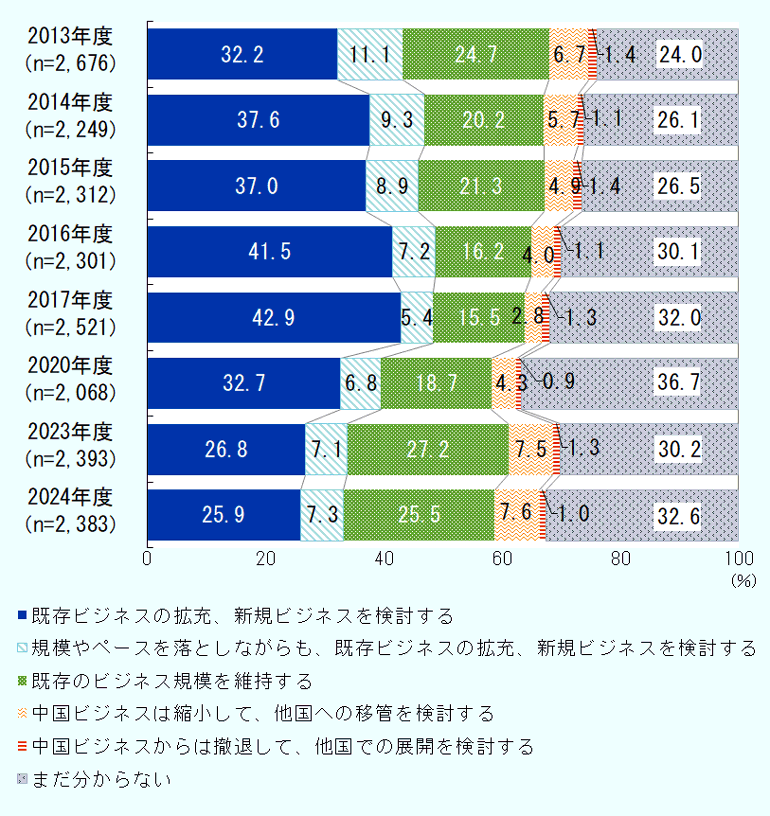

中国事業の拡大意欲は低水準も、EV関連案件目立つ

ジェトロの同調査によれば中国で「既存ビジネスの拡充、新規ビジネスを検討する」および「規模やペースを落としながらも、既存ビジネスの拡充、新規ビジネスを検討する」企業の割合は合わせて33.2%であり、過去最低を記録した前年(33.9%)からほぼ横ばいだった(図表Ⅱ-54)。他方、「既存のビジネス規模を維持」(25.5%)や「まだ分からない」(32.6%)とする回答が合わせて大半を占めた。事業拡大意欲は低下したが、縮小や撤退を検討する企業の割合は合計で1割未満であり、このうち「撤退の検討」はわずか1.0%にとどまった。

- 注:

-

- 集計対象(n)は全回答企業ベース(既存で中国ビジネスを実施していない企業も含む)から「今後ともビジネス展開は行わない」と無回答を除いたもの。

- 18年度、19年度、21年度、22年度は本設問を設けていない。

- 出所:

- 2024年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

2024年以降に公表された日本企業の対中グリーンフィールド投資案件を見ると(図表Ⅱ-55)、EVシフトを加速する中国の自動車市場の需要を取り込もうとする案件が目立った。本田技研工業が2024年10月に湖北省武漢市でEV専用工場の稼働を開始注11したほか、トヨタ自動車は上海市にBEVおよび電池の生産会社の設立を決定した(2025年2月)注12。さらに横浜ゴムは新エネルギー車向けタイヤ製造拠点(浙江省杭州市)注13、東レはEV部品の原料となる高機能樹脂の製造拠点(広東省仏山市)の設立を計画。また三菱電機は2025年3月、スマート工場化が進行する中国市場における競争力強化を目指して、FAシステム事業の中国統括会社を江蘇省蘇州市に設立すると発表した注14。また、小売業では、イオンモールが湖南省1号店を2024年9月にオープンし、2025年末に開業予定の同省2号店をはじめ、消費が伸びる中国内陸部への出店を拡大し、2020年までに中国全土で31店舗を展開する計画だ注15。

| 発表年月 | 投資企業 | 投資先 | プロジェクト概要 |

|---|---|---|---|

| 2024年1月 | 安田倉庫 | 広東省深セン市 | 深セン市にフォワーディング拠点を新設。華南エリアの国際輸送および中国と東南アジア・インド間の貿易窓口となる |

| 2024年3月 | 日本郵船 | 湖北省鄂州市 | 合弁会社を設立し、鄂州花湖空港における貨物ターミナル事業へ新規参入 |

| 2024年5月 | イオンモール | 湖南省長沙市 | 湖南省初のイオンモールを長沙市に出店。2025年末には長沙市に湖南省2号店を開業予定 |

| 2024年6月 | 横浜ゴム | 浙江省杭州市 | 2024年12月、杭州市の乗用車用タイヤ新工場を着工。新エネルギー車向けタイヤを中心に生産を強化 |

| 2024年10月 | 本田技研工業 | 湖北省武漢市 | 合弁会社の東風本田汽車の新エネルギー車工場の稼働を開始 |

| 2024年11月 | 第一三共 | 上海市 | 医薬品生産棟の建設を発表。抗がん剤に使われる医薬品の抗体薬物複合体(ADC)を製造する。2030年までに稼働予定 |

| 2025年1月 | 東レ | 広東省仏山市 | 自動車の電装部品や電気・電子用コネクターなどに用いられる高機能樹脂のコンパウンド生産拠点を新設 |

| 2025年2月 | トヨタ自動車 | 上海市 | レクサスブランドのバッテリーEV(BEV)・電池の開発・生産会社を設立する。2027年以降に生産開始予定。上海市政府とカーボンニュートラルに関する包括的提携を締結 |

| 2025年3月 | 三菱電機 | 江蘇省蘇州市 | 2025年4月に、FAシステム事業の中国統括会社を設立する。中国国内での製品企画・開発推進、サプライチェーンを確立する |

- 出所:

- fDi Markets(Financial Times)、各社プレスリリースおよびジェトロビジネス短信から作成

2025年は、米政権の関税措置による影響広がる

第2次トランプ政権が2025年1月20日に発足以降、次々と発表された関税措置など新たな政策が日本企業の対外直接投資に各種の影響をもたらしている。同政権へ移行直前の2025年1月8~10日に、ジェトロは在米国日系企業に対しクイック・アンケート(260社が回答)を実施。その結果によれば、新政権で見込まれる政策のうち、(1)追加関税、(2)不法移民対策強化、(3)就労ビザ審査厳格化、(4)バイ・アメリカン強化、(5)気候変動対策などへ強い懸念が示された。特に関税政策は、影響を受けると回答した123社の7割強(72.4%)がマイナスの影響を指摘し、輸入価格上昇や納期遅延などを危惧している。移民・外国人就労ビザ政策も106社の61.3%がマイナスの影響があると回答し、政策変更に伴う労働力確保の困難化が懸念された注16。

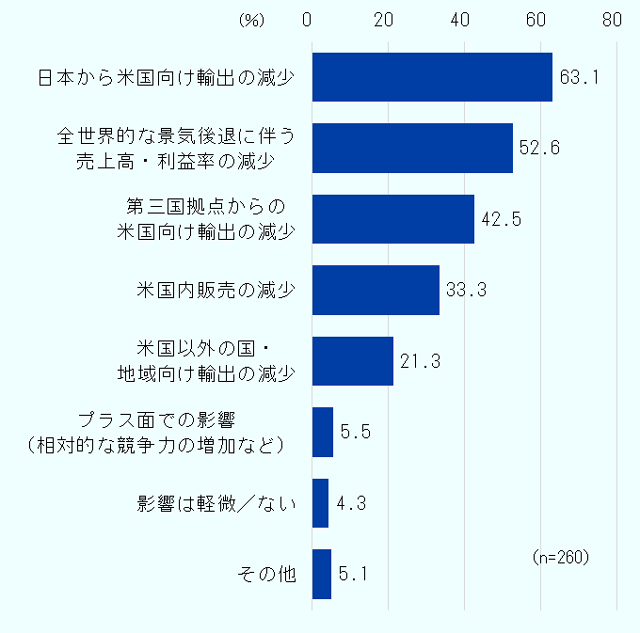

トランプ政権による関税措置発表後の4月11~16日にかけてジェトロが実施した「米国トランプ政権の追加関税に関するクイック・アンケート調査結果」注17を見ると、一律10%のベースライン関税・相互関税について、「影響がある」「今後影響が出る可能性がある」と回答した企業は、回答者全体の82.5%に上った。対中国関税も7割超が影響があると回答している。追加関税が与える具体的な影響については「日本から米国向け輸出の減少」が6割強で最多であったほか、「全世界的な景気後退に伴う売上高・利益率の減少」も半数以上が回答。続く「第三国拠点からの米国向け輸出の減少」も4割強に上り、日本企業のグローバルサプライチェーンの随所へ幅広く影響が及ぶ可能性が示された(図表Ⅱ-56)。さらに、米国による追加関税措置に対抗して、中国がレアアースなどの輸出管理を強化したことを受けて、生産に必要な原材料の入手が困難になるなど、関税以外の分野にも影響が及び、企業の海外ビジネスをめぐる環境はいっそう複雑化している。

- 出所:

- ジェトロ「米国トランプ政権の追加関税に関するクイック・アンケート調査結果」から作成

追加関税への対応策について、ジェトロが2025年4~5月に在米日系企業にヒアリングしたところ、短期的に取り得る手段としては「価格転嫁」との回答が大半であった。続いて、サプライチェーンの調整を検討しているとのコメントも散見された注18。実際に、米国における日本企業の新規・追加投資案件の発表は、2025年に入って活発に行われている。その中には、本田技研工業が米国向けハイブリッド車の生産を埼玉工場から移管する計画など、高関税の影響を避けるための動きも含まれているが注19、関税措置への対応としての投資案件は6月時点では一部に限定されるとみられる(図表Ⅱ-57)。日本企業の米国向け投資においては、今後の米政権の政策や米国経済の不確実性や、米国国内の人件費をはじめとしたコスト高なども障壁として立ちはだかる。さらに、北米から外に目を向けて、他地域へ販路の多角化を図る動きも加速している。海外ビジネス全体として不確実性が高まる中、直接投資を行う決断を留保する企業も出てくると予想される。世界の直接投資と同様に、日本の対外直接投資も再び減速に向かう可能性がある。

| 発表年月 | 投資企業 | 地名 | プロジェクト概要 |

|---|---|---|---|

| 2025年1月 | ソフトバンクグループ | テキサス州アビリーン | オープンAIおよびオラクルと共同で、人工知能(AI)関連のインフラプロジェクト会社「スターゲート」を設立。5,000億ドル規模の出資を行う。 |

| 2025年2月 | いすゞ自動車 | サウスカロライナ州グリーンビル | 商用車の電動化を見据えた車両供給体制の強化を目的に、新たな生産拠点を設立する。総投資額は2億8000万ドル。稼働開始は2027年予定。 |

| 2025年2月 | 鹿島建設 | サウスカロライナ州グリーンビル、フロリダ州オレンジカウンティ | 現地法人のFlournoy Development Groupは、フロリダ州で集合住宅を着工。サウスカロライナ州では複合施設を着工。 |

| 2025年3月 | 積水ハウス | カリフォルニア州、フロリダ州、アリゾナ州等 | 2024年4月に買収した戸建住宅事業のM.D.C.ホールディングスが、全米各地で複数の住宅用地を購入。 |

| 2025年3月 | 三菱地所 | カリフォルニア州 | グループ会社のロックフェラーグループが、サンフランシスコのベイエリアに43万5,000平方フィートの物流センターを建設する。2026年に完成予定。 |

| 2025年3月 | 日立エナジー | バージニア州、ミズーリ州、ミシシッピ州 | データセンターの増加やAIの普及による電力需要の増加に伴う変圧器の需要増に対応するため、変圧器の重要部品の製造能力を強化する。 |

| 2025年3月 | ジャパンディスプレイ | 未定 | 有機EL技術(OLED)を持つ米OLEDWorksと提携し、米国に最先端ディスプレイ工場を設立する。 |

| 2025年3-4月 | 旭化成 | テキサス州、カリフォルニア州 | 2022年に買収した、バイオノバ・サイエンティフィックがプラスミド(細胞内に存在するDNA分子)の開発受託設備をテキサス州に設置する。 |

| 2025年5月 | 三菱商事 | ニューイングランド、ニューヨーク等 | 出資先である分散型太陽光発電事業・ネグザンプ(マサチューセッツ州)がマイクロソフトと長期契約の一環として、米国各地で計300MWのエネルギー容量を追加する。 |

| 2025年5月 | 本田技研工業 | インディアナ州 | 2025年9月から米国向け「シビック」のハイブリッド車の生産を日本の工場から移管する。 |

- 出所:

- fDi Markets(Financial Times)、各社プレスリリースおよびメディア報道から作成

注記

- 注1

- ジェトロ「2024年度海外進出日系企業実態調査(全世界編)」(回答企業数:7,410社)。

- 注2

- 南西アジアについては比較可能な2008年以降、中東は同2015年以降、アフリカは同2012年以降。

- 注3

- 経済産業省「海外現地法人四半期調査(2025年1~3月期)」(回答企業数:3,957社)現地法人は製造業が対象。

- 注4

- トヨタ自動車、本田技研工業、日産自動車、スバル、マツダ、三菱自動車

- 注5

- 日本自動車会議所 自動車産業インフォメーション「2024年の米国販売 日系6社が前年超え」日刊自動車新聞2025年1月14日掲載

- 注6

- トヨタ自動車“Toyota Recalls Certain 2024 Model Year Toyota Grand Highlander and Lexus TX Vehicles” (2024年6月20日付)

- 注7

- ロイター「トヨタ、一部車種の納入停止 エアバッグ性能問題で」(2024年6月21日付)

- 注8

- トヨタ自動車「2024年10月 販売・生産・輸出実績」(2024年11月28日付)

- 注9

- 2024年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)。2024年11~12月に実施。対象企業は海外ビジネスに関心が高い日本企業(本社)、9,441社のうち3,162社が回答。有効回答率33.5%。

- 注10

- 2025年1月にジェトロで実施した電話インタビューによる。

- 注11

- 本田技研工業プレス発表(2024年10月11日付)

- 注12

- トヨタ自動車プレス発表(2025年2月5日付)

- 注13

- 横浜ゴムプレス発表(2024年12月19日付)

- 注14

- 三菱電機プレス発表(2025年3月19日付)

- 注15

- ジェトロ「イオンモール、中国内陸への事業拡大を加速」『ビジネス短信』(2025年5月8日付)

- 注16

- ジェトロ「米国トランプ新政権の政策に関するクイック・アンケート調査結果」(2025年1月17日付)。回答企業は、在米日系企業260社。

- 注17

- ジェトロ「米国トランプ政権の追加関税に関するクイック・アンケート調査結果」(2025年4月22日)。対象は、ジェトロ主催「【緊急ウェビナー】トランプ政権の関税政策:企業が知っておくべきポイント」の申し込み者。回答者:7,589人。

- 注18

- ジェトロ「変遷する関税措置と在米日系企業の対応方針 米トランプ関税の行方(1)」『地域・分析レポート』(2025年6月24日付)。

- 注19

- 「日本経済新聞」(2025年5月24日)

特記しない限り、本報告の記述は2025年6月末時点のものである。

(2025年7月24日)