ジェトロ世界貿易投資報告 2025年版

コラム 物議を醸す米国相互関税率の算出方法

2025年4月2日に発表された国別相互関税発動に関する大統領令は、「相互関税を通じた輸入制限により、米国の巨額かつ恒常的な貿易赤字に寄与する貿易慣行を是正する」と題し、57の国・地域ごとに、個別の相互関税率が設定された。日本に対しては24%、中国には34%、EUには20%と発表された。

トランプ大統領は、大統領選挙期間中の公約として、米国へ輸出する国がある製品に対して課している関税率と同じ税率を、同じ製品の米国輸入時にも課す相互関税の導入を掲げており、その公約を実現したものとされる。「相互(Reciprocal)」という言葉を用いながら、米国が相手国よりも高い関税率を設定している製品の関税引き下げについては考慮されていない。

ホワイトハウスは当初、相互関税率を策定するアプローチとして、米国への輸入品に課される関税に加え、不公平・差別的な税制措置、非関税障壁、補助金などの政策、為替政策、市場アクセス面での不公正な慣行などの要素に従って算定するとしていた注1 。

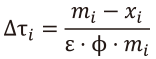

では、4月2日に発表された国別の相互関税率は、実際にはどのような方法で算定されたのか。大統領令の発表直後から、多くのメディアでは、同相互関税率が、単純に、相手国に対して米国が抱える貿易赤字額を、輸入額で割って2分の1を乗じた値に等しいことが報じられた。これに対し、USTRは、相互関税率の理論上の算出根拠を公表している注2 。その中でUSTRは「数万件に及ぶ関税、規制、税制その他の政策の貿易赤字への影響を個別に計算することは複雑で場合によって不可能だが、これら政策の総合的な影響は、二国間の貿易赤字をゼロに導く関税水準を計算することで近似的に推計可能」と説明。その上で、相互関税率は、すなわち米国が各国との二国間貿易赤字を均衡させるのに必要な関税の変化率(∆τ_i)であり、以下の式で示されるとした。:

この式では、m_iはアメリカからある国への輸出額、xiは同輸入額を表す。すなわち、右辺の分数の分子部分は、ある国に対するアメリカの貿易収支(赤字ならマイナス、黒字ならプラス)、分母は輸入額にεとφの2つの係数をかけて算出したと説明。また2つの係数のうち、φについては、関税が輸入価格に転嫁される割合、「価格転嫁率」であり、USTRは同値を先行研究などに基づき0.25と設定した注3 。米国で輸入関税が1%上昇すると、輸入価格が0.25%上昇することを意味する。

他方、εについては、輸入価格の上昇が輸入額に与える変化の割合、「貿易弾力性」に当たり、USTRはこちらも先行研究を用いて-4.0と設定した注4 。つまり当該国からの輸入価格が1%上昇すれば、輸入額は4%減少するという推計に基づく。つまり、同式においてεとφを掛け合わせた場合、関税の1%引き上げ→輸入価格が0.25%上昇→輸入額が1%減少(0.25×-4.0=-1)ということになる。これを前出の式に当てはめると、以下のとおりとなる。:

つまり米国側の理論に基づいて必要な相互関税率として、貿易赤字額を輸入額で割った値が導き出されることになる。最終的には米国側がこの数値を半分にした値が、国別の相互関税率として設定された。

この、USTRによる関税率算定のアプローチに対しては、相互主義的な要素や科学的な根拠が存在せず、経済学的にも政策的にも正当性を欠くとの批判が強い。アメリカンエンタープライズ公共政策研究所(AEI)は、USTRの算出手法は関税率の理論から逸脱し、経済的なモデルとして無意味であると批判注5 。また、USTRが0.25と設定した価格転嫁率が誤りであり、正しい値(0.945)に基づいて計算した関税率は、発表された値の約4分の1に削減されることを具体的根拠とともに主張している。アジア経済研究所・渡部氏も、USTRが参照した先行研究に基づき、「相互関税は本来、貿易赤字を解消するために必要な率の4倍の関税を課している」と分析している注6 。ブルッキングス研究所やピーターソン国際経済研究所など、米国を代表するシンクタンクも、一方的な関税措置を正当化するための恣意的手段、政策手段の誤用であると、厳しく追及している注7 。これらの批判の多くは、単なる政治、政策上の反発ではなく、経済理論や法的根拠、税制などを踏まえ、包括的・体系的に行われている点が重要であろう。

注記

- 注1

- ホワイトハウス“Reciprocal Trade and Tariffs”(2025年2月)

- 注2

- USTR, Presidential Tariff Actions, “Reciprocal Tariff Calculations”

- 注3

- USTRによればCavallo et.al, 2021に基づく。

- 注4

- USTRによればSimonovska and Waugh 2014等に基づく。

- 注5

- AEI「President Trump’s Tariff Formula Makes No Economic Sense. It’s Also Based on an Error」(2025年4月4日)

- 注6

- ブルッキングス研究所による同主催イベント報告(2025年4月8日)内容に基づく。

- 注7

- 渡部雄太「トランプ政権「相互関税」、その計算式の“根拠”」『アジア経済研究所IDEスクエア』(2025年4月)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第Ⅰ章

世界と日本の経済・貿易 -

第Ⅱ章

世界と日本の直接投資 -

第Ⅲ章

世界の通商ルール形成の動向 -

- 第1節 世界の通商政策を巡る最新動向

- 2024年以降の通商環境の変化と主要課題

-

主要国・地域の通商政策

コラム:物議を醸す米国相互関税率の算出方法

- 経済安全保障のトレンドと企業の対応

- 第2節 多国間貿易体制の現状と課題

- 第3節 世界の新たなルール形成の動き

- 第1節 世界の通商政策を巡る最新動向

(2025年7月24日)