閉じる

閉じる特集:アジアで深化する生産ネットワークと新たな潮流工業製品の輸出立国への道のり(インド)

2018年3月15日

7%程度の高い経済成長を続けるインド。携帯電話の普及台数が11億台ともいわれるが、ほとんどが輸入品で占められている輸入依存体制からの脱却をめざし、地場・中国メーカーを中心にインドでの組み立てが開始された。他方、自動車については2017年にドイツを抜いてついに世界第4位の市場となり、輸出にも注力する。物流面では、これまで手つかずに等しかったインド北東部の開発と、その先にあるASEAN市場との連結性にも光が当てられ始めている。

長引く貿易赤字

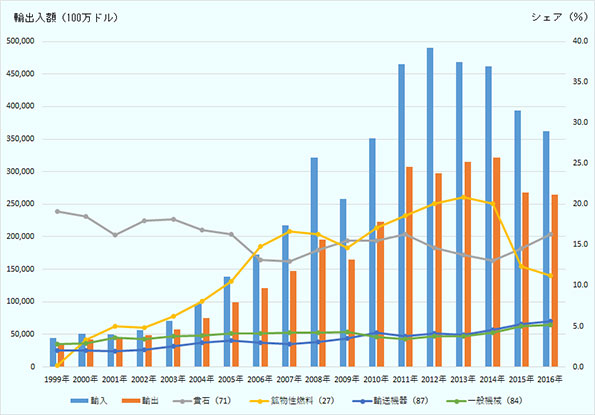

インドは長年にわたり貿易赤字が続き、2012年は2,000億ドルに迫る貿易赤字を計上した。近年は石油価格の下落もあり赤字幅は縮小したが、高まる電子機器へのニーズを背景に、年々中国からの輸入は拡大している。他方、輸出品目をみると伝統的に貴石類の加工ビジネス、原油から石油製品を加工するビジネスが盛んなことを背景に、関連2品目で輸出シェアの30%程度を占める。工業製品では、日系企業が市場をリードする自動車やその部品、ポンプや発電機などの一般機械がおのおの5%程度のシェアながら徐々に存在感を高めている(図1)。

- 出所:

- 「Global Trade Atlas」を基にジェトロ作成

こうした中、インド政府は、2014年9月に「メーク・イン・インディア」スローガンを発表。製造業振興に対する姿勢を内外に鮮明に打ち出している。具体的なインセンティブには乏しいが、同スローガンの下、投資環境の改善は進んでおり、インド向けの対内直接投資は、2015年以降2桁ペースで伸び続けている。17年7月には積年の悲願であった物品・サービス税(GST)が、さらに17年9月には破産倒産法も導入された。世界銀行の「Doing Business 2018」でも前年から順位を30位上げ、100位にこぎつけており、改めて外国企業の投資にも熱い視線が注がれている。

電子機器産業のハブとなるか

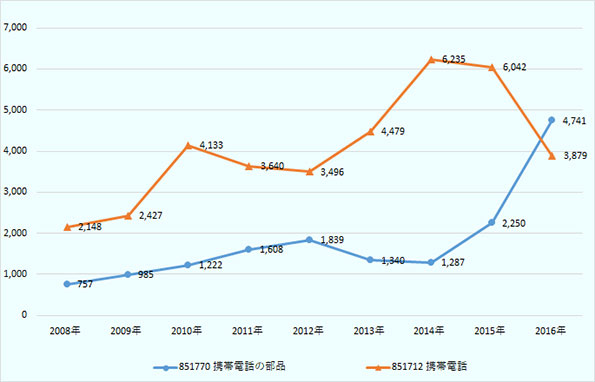

輸入品目別の動向を見ると、貴石や原油という二大品目に次いで、10%近いシェアを有するのが電気機器類だ。このうち、中国からの輸入が約6割を占め、その大半が携帯電話の完成品もしくは部材だ。インドでは携帯電話市場が急速に拡大しており、普及台数は11億台ともいわれる。

この携帯電話の輸入構造に変化が起きている。政府が携帯電話の国内生産を促すため、一部製品の関税を引きあげる措置などを講じているのだ。市場で高いシェアを持つサムソン(韓国)、レノボ(中国)、マイクロマックス(インド)、小米(中国)などは軒並みインドでのスマートフォン生産を開始。2017年にはアップル(米国)もインドでアイフォンの委託生産を始めた。携帯電話の完成品輸入は2014年の60億ドルをピークに減少し、2016年には初めて携帯電話の部材の輸入が完成品輸入を上回った(図2)。

日系企業でもこうした現地生産を商機と捉える。旭硝子はインドでスマートフォン向け強化ガラス製品の拡販を進める。同社は既にインド地場の携帯端末メーカーに納入実績があり、今後は中国や韓国などを含む全ブランドへの売り込みを図る予定だという(NNA、17年9月29日付)。

- 出所:

- 「Global Trade Atlas」を基にジェトロ作成

EVが自動車業界の潮目を変えるか

インドの自動車市場は2017年、ついに400万台(乗用車、商用車合計)の大台を突破。ドイツに次ぐ世界第4位の市場に成長した。自動車部品は電子機器などを中心に輸入に頼る部分があるが、2010年以降貿易赤字幅は縮小傾向にある。他方、輸出も順調に拡大しており、2016年は輸出入ともに40億ドル規模となった。

自動車部品の輸入を国別シェアで見ると、2000年当時は日本からの輸入が55.2%と非常に高かったが、その後はマルチ・スズキなど現地進出日系企業の現地調達率向上の目標の下、減少の一途をたどる。韓国勢ではヒュンダイが1998年にインドでの自動車生産を開始しているが、部品の輸入元としては今も最大だ。輸出では主要国が異なり、上位に欧米諸国が入る。他方、アジアで唯一輸出入ともにトップ5に入ったのが自動車立国タイだ(表)。タイに統括拠点をもつ日系の自動車部品会社は「インドでの調達が基本。しかし、インドで調達が困難もしくは、タイ製品が競争力を持つような高付加価値品はタイから輸出している」とする。

表:自動車部品の輸出入金額と、国別シェアの推移

| 項目 | 2000年 | 2005年 | 2010年 | 2015年 | 2016年 |

|---|---|---|---|---|---|

| 総額 | 261 | 1,023 | 1,969 | 4,092 | 4,017 |

| 米国 | 33.1 | 23.8 | 25.8 | 25.2 | 23.4 |

| トルコ | 1.1 | 1.1 | 8.2 | 13.9 | 13.8 |

| ドイツ | 5.5 | 3.9 | 5.4 | 4.6 | 5.0 |

| メキシコ | 2.5 | 2.4 | 1.8 | 4.7 | 4.9 |

| タイ | 0.3 | 3.8 | 8.8 | 5.0 | 4.8 |

| 項目 | 2000年 | 2005年 | 2010年 | 2015年 | 2016年 |

|---|---|---|---|---|---|

| 総額 | 345 | 794 | 3,125 | 4,213 | 4,102 |

| 韓国 | 4.7 | 29.6 | 27.7 | 16.5 | 18.7 |

| 中国 | 0.3 | 4.0 | 10.9 | 14.9 | 16.6 |

| ドイツ | 7.2 | 8.3 | 11.3 | 18.2 | 15.8 |

| 日本 | 55.2 | 18.5 | 14.1 | 11.5 | 12.8 |

| タイ | 2.0 | 7.5 | 5.5 | 8.6 | 8.7 |

- 注:

- 自動車部品(8707、8708、8407.31~8407.34)を抽出。

- 出所:

- 「Global Trade Atlas」を基にジェトロ作成

自動車業界でも、世界的な潮流である電気自動車(EV)の流れが生まれている。インドでは都市部での大気汚染が深刻な問題となっており、政府は、車両によるガソリンやディーゼルの消費を無くすことで、大気汚染の抑制につながると見込む。電力不足などインフラ整備の遅れから課題は多いが、スズキ、東芝、デンソーの3社がリチウムイオン電池パック製造のための合弁会社をインドで設立することを発表するなど、EV化に向けた動きは日系企業でも始まっている。また、パナソニックは、米国の家電見本市「CES」で、小型EV向けの電池やモーターが一体となったユニットの販売を始めることを発表しており、今後はインドでも異業種による自動車業界への参入といった大きな構造変化の波が押し寄せる可能性は高い。

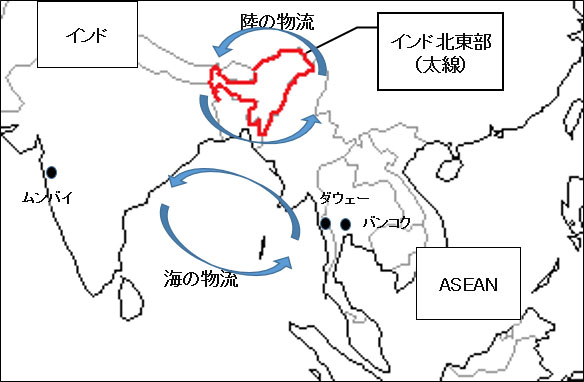

インド北東部をASEANとのゲートウェーに

物流ルートにも新たな潮流を作り出そうとする動きがある。それがインド北東部を経由し、ASEANと結ぶルートだ。同地域はアッサム州やマニプール州、ナガランド州といった日本にはなじみの薄い七つの州から構成され、地政学上の強みを持ちながら、インフラ開発や経済発展が遅れている。近年、インド政府は、「アクト・イースト政策」を掲げ、同地域の振興、隣接国とのコネクティビティー強化を通じて地域の経済、民生の開発と振興を図ろうとしている。他方、同地域は、日本の「自由で開かれたインド太平洋戦略」でも、南アジア・東南アジア・BIMSTEC(ベンガル湾多分野技術・経済協力イニシアチブ)諸国との連結性の観点からも要衝に位置し、日本政府としても同地域における日印協力を重視している。

こうした背景の下、インドの外務省、北東開発省や州政府、在インド日本大使館、ジェトロ、国際協力機構(JICA)などを中心メンバーに据え、インド北東部における日印協力について議論する枠組み「日印アクト・イースト・フォーラム」が17年12月に発足した。本フォーラムを通じ、インド政府および北東部各州と日本のプレーヤーを結びつけ、開発プロジェクトの確実な履行、さらにはバングラデシュやASEAN周辺国における日本のプロジェクトとの連携を図ることが期待される。

- 出所:

- ジェトロ作成

しかし、足元では、インドで事業展開する日系企業の大半が、ASEANとの連結性の有無について限定的な見解を示す。コスト競争の厳しい製造業では、輸入調達を極小化し、現地調達率を引き上げることが至上命題だからだ。ただし、前述のとおり、インドで入手困難な部材を調達するケースや、インドに販社しか持たない企業がASEANからの輸入に頼るケースは存在しており、その場合は海上物流が基本だ。例えばタイ・バンコクからインド・デリーに向けて製品を発送した場合には、バンコクから南下しマラッカ海峡を経由してインドの西部ムンバイの港で陸揚げされることになる。ムンバイ港の混雑状況やムンバイ‐デリー間の鉄道輸送にかかる時間などを踏まえると、必ずしも効率的な物流体制が構築できているとは言えない。

ASEANからの調達にとどまらず、インドがASEANに対して一層の輸出競争力を持つようになれば、ASEANとの物流は今よりも拡大することも考えられる。そうした将来も見据え、今後インド北東部のインフラ開発が進み、バングラデシュ、ミャンマー、そしてタイへと抜けるような新たな物流網が整備されることを期待したい。ミャンマーのダウェーにおける港湾開発が進めば、これもインドとASEANの物流の新たな選択肢となろう。歴史的にインドは印僑ネットワークを通じ中東やアフリカといった西方市場開拓にも強みがあり、新たな物流網の整備を通じてASEANと西方市場が連結されれば、アジア太平洋地域におけるインドの役割は一層重要なものとなるはずだ。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 リサーチ・マネージャー

西澤 知史(にしざわ ともふみ) - 2004年、ジェトロ入構。展示事業部、ジェトロ山形、ジェトロ静岡などを経て、2011~2015年、ジェトロ・ニューデリー事務所勤務。2015年8月より海外調査部アジア大洋州課勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)