閉じる

閉じる特集:アジアで深化する生産ネットワークと新たな潮流産業競争力強化には部品メーカーの更なる集積を(ベトナム)

2018年3月15日

世界輸出額に占めるベトナムのシェアが増加している。2000年は0.2%だったが、2016年には1.1%となった。額でいえば、この間に12倍に増加し、増加率はASEAN主要国、インドを上回った。ベトナムの輸出が好調である要因、近年見られる現地調達先の変化と、今後の課題を日系企業の動向から分析する。

「後方連関効果」で部品産業の集積が

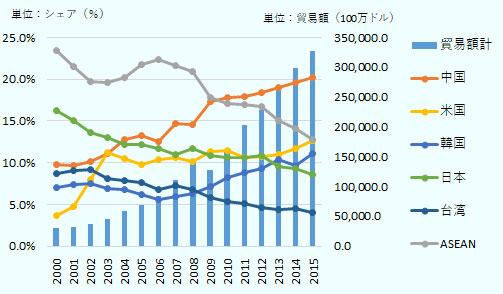

ベトナムの貿易構造を2000年からみていくと、主要相手国・地域、品目が変化してきている。輸出先国・地域では2000年には、ASEAN、日本、中国などが上位だったが、2015年には米国、中国、日本が上位を占めた。輸入先国・地域では2000年には、ASEAN、日本、台湾が上位を占めたが、2015年には中国、ASEAN、韓国が上位となった。輸出においては、先進国や東アジアが上位にある一方、輸入においてはシェア3割の中国を筆頭に、東アジアが主要相手国となってきた。この間、ASEANの比率が輸出入ともに減少してきたが、貿易額は約6倍に増加してきたことも特徴の一つだ(図)。

- 出所:

- 「Global Trade Atlas」を基にジェトロ作成

輸出額や、輸出の増加率が大きくなってきた品目としては、電気機器、一般機械、繊維および同製品などが挙げられる。いずれも、主にベトナムへ進出した外資系企業が、最終財を大規模に生産、輸出し、またそれが部品産業の集積を誘発する「後方連関効果」がみられる。電気機器については、サムスン電子によるスマートフォン、一般機械については、キヤノン、ブラザー工業などによる印刷機械が代表的で、現在もなお、部品サプライヤーの進出が続く。サムスン電子や現地報道によると、同社の現地調達率は6割近くにのぼり、印刷機械でも、同様の調達率となっている最終財メーカーもある模様だ。

携帯電話部品、印刷機械部品では、輸出競争力の萌芽(ほうが)も見られる。前者の輸出額は2010年の約2億ドルから2015年には約50億ドルに増加し、韓国、中国といった東アジアだけではなく、韓国系メーカー携帯電話の生産拠点があるブラジル、インドにも輸出し、これらの国との生産ネットワークが構築されつつある。後者でも、一部の部品では、対フィリピンなどで、輸出競争力が高まっている。また、輸出増が顕著な品目として、自動車部品も注目に値する。2000年に200万ドルだった同品目の輸出は、2015年には9億ドル超となっている。

賃金の安さ、インフラ整備状況など総合的に高い評価

これら品目の関連企業の声を聞くと、中国やタイと比較したベトナムの人件費の安さ、ワーカー採用やストライキといった労務問題の少なさ、最終財メーカーの近隣で生産、納入する目的のほか、カンボジア、ラオス、ミャンマーと比較したインフラ整備状況、治安といった条件を総合的に判断し、ベトナムを生産拠点として選択し、進出または追加投資を行っている。ジェトロの2017年度 アジア・オセアニア進出日系企業実態調査で、製造業・作業員賃金の年間実負担額を比較すると、中国が10,131ドル、タイが6,997ドル、ベトナムが3,673ドルとなっている。なお、ベトナムよりも負担額が少ないカンボジア(2,631ドル)、ラオス(2,059ドル)、ミャンマー(1,889ドル)では、「インフラの未整備」が投資環境上のリスク項目として上位に挙げられており、ベトナムが5位(複数回答で回答率38.2%)、カンボジアは2位(同67.2%)、ラオス2位(55.6%)、ミャンマー1位(87.5%)だ。

他方、ベトナムでは、インフラ整備が急ピッチで進められている。2015年にホーチミン~ゾーザイ間、ハノイ~ハイフォン間の高速道路が開通し、2018年にはベトナム北部でラックフェン港、2025年にはベトナム南部でロンタイン国際空港が開港といわれ、大型インフラの完成が続く。例えばラックフェン港については、現地日系物流企業から、「現在、北部で利用されているハイフォン港は河川港で大型船が入港できない。ラックフェン港が完成すれば、米国、欧州向けなど直通航路が見込まれる」との声が聞かれる。また、ロンタイン国際空港は、ホーチミン~ゾーザイ間の高速道路との相乗効果により、既存のカイメップ・チーバイ港(南部随一の深海港)の利用拡大も期待される。今後、こうした大型インフラ整備の進捗(しんちょく)は、ベトナムの企業集積や、モノの流れにも変化を与えるといえそうだ。

自動車部品では在ASEAN日系企業からの調達が

自動車部品メーカーから聞かれる声として特徴的なのは、部品調達先に変化が起きている点だ。早い時期では「2004年ごろにタイからの調達を開始した」とする声があるが、「2012年頃、90%は日本からの調達だったが、現在は、タイ、インドネシアからの調達も始まっている」、「2016年からタイからの調達を開始した」との声が聞かれる。これらの調達の多くは、日本からではなく、それぞれの国に進出した日系企業からのものだ。日系企業の海外進出が続いたことで、進出当初には日本からの部材輸入に頼っていた在ベトナム日系企業が、より安価で高い品質が保たれている第三国の日系企業からの調達を開始しはじめるという生産ネットワークの変化が見られる。実際、先述のジェトロ調査によると、2013年度における輸送機器企業のASEANからの調達率は11.6%であったが、2017年度は15.6%と増加傾向がみられる。他方、2018年1月には、ASEAN域内から輸入される自動車部品のうち、ベトナムで生産できない部品について関税を免除するとの政令が施行された。国内生産する自動車メーカーの部品調達に影響を与える内容だ。ただ一方、同政令では、最低総生産台数と指定された車種の最低生産台数を満たさなければならないなどの条件も課され、現地生産ができない部品のリストや基準などが不明であるなど、今後の運用が注視される。

望まれる中小企業が活動しやすい投資環境

その他の課題も出てきている。ある自動車部品メーカーは、現在はベトナム投資環境のメリットとされている人件費の安さについて、「課題は賃金上昇。あと10年で採算が取れなくなる」と危惧している。また、労働集約型の企業に限らず、中古設備の輸入規制(注)を問題視する企業は多い。あるメーカーは「当社で必要な設備は、製造後15年程度であればまだ使える」としている。特に中小企業については、進出当初、日本本社で使用していた設備をベトナムに移管、使用したいとする要望は強い。新規設備の購入で経費負担が増加することを避けるだけではなく、日本で使い慣れていた設備であれば、現地法人で設備に問題が発生した場合、日本本社からの遠隔指示で、修理することが可能なためだ。

ベトナムの産業集積に厚みが増していくためには、今後、電気機器、一般機械などでみられているような後方連関効果をさらに深化していく必要がある。それはつまり、より川上の工程を担う、要素技術を有する中小企業の進出を促すことと同義だ。中小企業は、大企業と比較し、人員体制に限りがある。従来からベトナム投資環境上のリスクとされる法制度の未整備・不透明な運用、行政手続きの煩雑さといったリスクを減らし、生産に集中できる環境づくりが一層望まれる時期にきている。

- 注:

- 2016年7月1日に施行された規制。中古機械・設備の輸入は、外国直接投資(FDI)プロジェクトに関連し一定の要件を満たす場合を除き、原則として製造から10年を超えず、安全・省エネ・環境保護に関するベトナムまたは先進7カ国(G7)の基準に適合している場合のみ認められるという内容。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所勤務(2008~2012年)。2015年より現職。専門は、ベトナム経済を中心としたメコン地域の調査。主要業績として『世界に羽ばたく!熊本産品』(単著)ジェトロ、2007年、『ベトナムの工業化と日本企業』(部分執筆)、同友館、2016年、『分業するアジア』(部分執筆)、ジェトロ、2016年など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)