閉じる

閉じる

韓国企業、対米直接投資を積極化

バイデン政権のサプライチェーン強化政策に対応

2021年6月24日

2021年5月の文在寅(ムン・ジェイン)大統領の訪米に合わせ、韓国企業の大型対米投資案件が発表された(2021年5月24日付ビジネス短信参照)。総額394億ドル(約4兆3,340億円、1ドル=110円)とされた対米投資計画は、後述するように、すべてが新規発表というわけではなく、過去に発表した投資計画も含んでいる。また、同発表に含まれていない韓国企業の対米投資案件も少なくない。そう考えると、「394億ドル」という金額自体に大きな意味を見いだす必要はさほどないだろう。

それでは、韓国企業の対米直接投資はどのように推移し、全体像はどうなっているのだろうか。本稿では韓国企業の対米直接投資について、直接投資統計と韓国企業の米国進出事例を基に整理する。

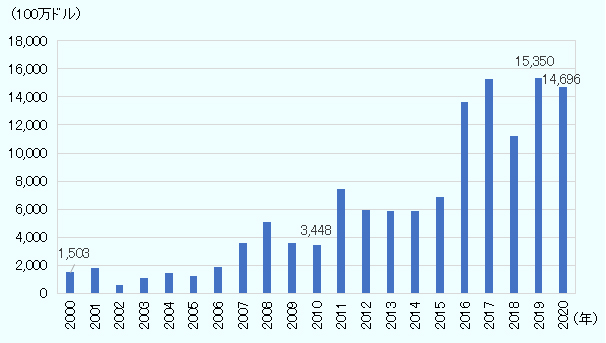

増加基調が続く韓国企業の対米直接投資

韓国の対米直接投資は2000年代後半以降、拡大基調が続いている(図参照)。韓国の対外直接投資は、2000年代半ばは中国が圧倒的に多く、中国一極集中とすらいえる状況だったが、2008年に対米直接投資額が対中直接投資額を上回って以降、例外はあるものの、ほぼ一貫して米国が最大の直接投資先になっている。

注1:対象は現地法人のみ。

注2:6月10日アクセス。本統計は過去に遡及して微修正されうる。特に2020年については上方修正される可能性が高い。

資料:韓国輸出入銀行データベース

業種別にみると、対米直接投資が拡大し始めた比較的初期の局面の2010年代前半は鉱業の直接投資が活発だった(表1参照)。シェールガス関連の投資が一気に増えたためだ。鉱業の直接投資が一段落すると、代わって不動産の直接投資が増加、さらに、2016~2017年は卸売り・小売りの直接投資が拡大した。卸売り・小売りの増加は、サムスン電子による自動車部品大手のハーマンインターナショナル買収(買収金額80億2,000万ドル)によるところが大きい(注1)。さらに、2018年以降は金融・保険の直接投資が多い。金融・保険を細かくみると、「その他金融投資業」が突出して多い。これは、米国のベンチャーキャピタルに出資する動きが相次いだことを反映したものと考えられる。

| 年 | 鉱業 | 製造業 | 卸売・小売 | 金融・保険 | 不動産 | その他 | 合計 |

|---|---|---|---|---|---|---|---|

| 2000 | 0 | 566 | 475 | 40 | 34 | 388 | 1,503 |

| 2001 | 2 | 1,404 | 198 | 41 | 5 | 184 | 1,835 |

| 2002 | 21 | 150 | 160 | 39 | 17 | 219 | 606 |

| 2003 | 19 | 624 | 190 | 1 | 32 | 214 | 1,081 |

| 2004 | 34 | 742 | 183 | 49 | 34 | 377 | 1,420 |

| 2005 | 20 | 463 | 184 | 13 | 57 | 528 | 1,264 |

| 2006 | 85 | 520 | 633 | 17 | 31 | 609 | 1,895 |

| 2007 | 311 | 461 | 1,098 | 805 | 229 | 713 | 3,617 |

| 2008 | 1,333 | 1,074 | 1,374 | 604 | 122 | 602 | 5,110 |

| 2009 | 627 | 1,195 | 342 | 589 | 247 | 623 | 3,622 |

| 2010 | 154 | 463 | 320 | 1,650 | 81 | 780 | 3,448 |

| 2011 | 2,961 | 916 | 1,030 | 1,719 | 383 | 430 | 7,438 |

| 2012 | 2,329 | 960 | 377 | 1,446 | 294 | 501 | 5,907 |

| 2013 | 1,523 | 762 | 552 | 879 | 1,692 | 450 | 5,858 |

| 2014 | 545 | 740 | 494 | 1,017 | 1,786 | 1,300 | 5,882 |

| 2015 | 54 | 876 | 866 | 1,895 | 1,823 | 1,366 | 6,881 |

| 2016 | 117 | 1,336 | 4,008 | 3,000 | 3,880 | 1,317 | 13,657 |

| 2017 | 63 | 1,096 | 6,718 | 2,901 | 1,722 | 2,802 | 15,302 |

| 2018 | 413 | 1,474 | 442 | 5,338 | 1,960 | 1,576 | 11,203 |

| 2019 | 60 | 3,887 | 793 | 5,834 | 2,655 | 2,121 | 15,350 |

| 2020 | 66 | 2,634 | 565 | 4,360 | 2,517 | 4,553 | 14,696 |

注1:対象は現地法人のみ。

注2:6月10日アクセス。なお、本統計は過去に遡及して微修正されうる。特に2020年については上方修正される可能性が高い。

注3:業種分類は原データ(大分類)を基に再構成。

資料:韓国輸出入銀行データベースを基に作成

製造業に目を向けると、2000年代は現代自動車、起亜の米国現地生産開始に伴って自動車の直接投資が比較的多かった(表2参照)。自動車関連の直接投資が落ち着いた後の2010年代半ばになると化学の直接投資が拡大した。足元では、2019年は食料品と化学、2020年は電気装置とエレクトロニクスの直接投資が特に多い。2019年は、CJ第一製糖による冷凍食品メーカー・シュワンズ買収、SKシルトロンによるデュポンの炭化ケイ素ウエハー事業買収といった大型M&Aを反映した結果だ。2020年は細かくみると、電気装置の中では特に車載電池、エレクトロニクスの中では特に半導体の直接投資がそれぞれ活発化した。

| 年 | 一次金属 | 食料品 | 自動車 | 電気装置 | エレクトロニクス | 化学 | 医薬品 | その他 |

製造 業計 |

|---|---|---|---|---|---|---|---|---|---|

| 2000 | 52 | 15 | 0 | 15 | 165 | 175 | 8 | 136 | 566 |

| 2001 | 6 | 40 | 1 | 13 | 1,153 | 130 | 6 | 57 | 1,404 |

| 2002 | 38 | 2 | 1 | 4 | 40 | 22 | 15 | 29 | 150 |

| 2003 | 35 | 32 | 285 | 3 | 20 | 6 | 2 | 240 | 624 |

| 2004 | 8 | 30 | 319 | 2 | 241 | 26 | 4 | 112 | 742 |

| 2005 | 5 | 20 | 303 | 3 | 41 | 11 | 18 | 63 | 463 |

| 2006 | 50 | 12 | 62 | 5 | 47 | 192 | 18 | 134 | 520 |

| 2007 | 7 | 22 | 143 | 56 | 64 | 59 | 15 | 96 | 461 |

| 2008 | 62 | 261 | 214 | 200 | 79 | 97 | 13 | 148 | 1,074 |

| 2009 | 77 | 7 | 637 | 189 | 69 | 9 | 26 | 181 | 1,195 |

| 2010 | 58 | 7 | 143 | 75 | 38 | 35 | 9 | 99 | 463 |

| 2011 | 48 | 14 | 140 | 76 | 179 | 45 | 22 | 392 | 916 |

| 2012 | 31 | 20 | 29 | 109 | 451 | 127 | 30 | 163 | 960 |

| 2013 | 57 | 11 | 90 | 69 | 83 | 9 | 4 | 439 | 762 |

| 2014 | 92 | 21 | 35 | 117 | 97 | 178 | 19 | 180 | 740 |

| 2015 | 64 | 29 | 62 | 65 | 135 | 198 | 56 | 268 | 876 |

| 2016 | 23 | 17 | 66 | 256 | 115 | 560 | 60 | 239 | 1,336 |

| 2017 | 2 | 13 | 214 | 125 | 56 | 338 | 42 | 305 | 1,096 |

| 2018 | 3 | 92 | 58 | 415 | 45 | 437 | 220 | 204 | 1,474 |

| 2019 | 7 | 1,344 | 126 | 140 | 86 | 964 | 338 | 882 | 3,887 |

| 2020 | 0 | 107 | 125 | 736 | 619 | 203 | 511 | 334 | 2,634 |

注1:対象は現地法人のみ。

注2:6月10日アクセス。なお、本統計は過去に遡及して微修正されうる。特に2020年については上方修正される可能性が高い。

注3:業種分類は原データ(中分類)を基に再構成。

資料:韓国輸出入銀行データベースを基に作成

対米直接投資を目的別にみると、「現地市場進出」の割合が上昇し、2016~2020年では6割に達している。続いて、「先進技術導入」の割合が2割を超えている。これら2つが、最近の韓国企業の対米直接投資の主な目的となっている。これは、後述する進出事例の傾向とも符合する。なお、2010年代前半に多かった「資源開発」の割合は大幅に低下している(表3参照)。

| 年 |

現地市場 進出 |

先進技術 導入 |

資源開発 | その他 | 合計 |

|---|---|---|---|---|---|

| 2001~05 | 34.3 | 5.6 | 2.6 | 57.5 | 100.0 |

| 2006~10 | 48.1 | 18.5 | 12.3 | 21.2 | 100.0 |

| 2011~15 | 44.5 | 11.0 | 25.4 | 19.1 | 100.0 |

| 2016~20 | 60.4 | 22.2 | 2.2 | 15.1 | 100.0 |

注1:対象は現地法人のみ。

注2:6月10日アクセス。なお、本統計は過去に遡及して微修正されうる。特に2020年については上方修正される可能性が高い。

注3:「その他」は「第三国進出」「輸出促進」など。目的別分類は原データを基に再構成。

資料:韓国輸出入銀行データベースを基に作成

米国市場の取り込みと新技術の導入を狙う

次いで、韓国の各種メディア報道を基に、2020年1月から2021年6月上旬までの韓国企業の主な米国進出事例を整理した(別表参照![]() (159.25KB))。進出目的に注目すると、米国市場の取り込み、新技術の導入の2つが主な目的になっている。

(159.25KB))。進出目的に注目すると、米国市場の取り込み、新技術の導入の2つが主な目的になっている。

個々の進出事例を見ると、まず目に付くのが米国市場取り込みのための事例だ。進出分野は幅広い。製造業では、投資規模の大きな業種として、車載電池、自動車、半導体などが挙げられる。米国の産業政策の流れに乗り、米国に進出し、規模・成長性とも魅力度の高い米国市場を取り込んでいこうという動きが活発だ。たとえば、車載電池では、将来の米国の電気自動車市場の急拡大を予想し、韓国の車載電池各社が米国で生産拠点の確保、生産規模の拡充に向けて動いている。他方、非製造業では、米国の物流市場、エネルギー市場などへの進出事例がみられる。

米国市場の取り込みとともに、新技術の導入を目的とした事例も多い。進出分野をみると特にバイオテクノロジー関連の事例が多い。別表では、ティウムバイオ(2020年8月)、サムスンバイオロジクス(2020年10月)、KPS(2020年11月)といった進出事例が該当する。さらに、技術導入を目的としたバイオテクノロジー関連での進出では、既存の米国企業に対する出資・買収を行う事例も多い。別表では、BDI(2020年5月)、オプティファーム(2020年9月)、M2N(2020年10月)、東亜ST(2021年3月)、HLBグループ(2021年4月)、チョンボ産業(2021年5月)といった事例が該当する。既存企業への出資については、直接出資するケースとともに、ベンチャーキャピタルを通じて出資するケースも多い。なお、バイオテクノロジー関連以外では、自動車関連の新技術、人工知能(AI)といった分野でも同様の動きがみられる。

4大企業グループの米国進出動向

ところで、冒頭で言及したように、文在寅大統領の訪米に合わせて、韓国企業の大規模投資が発表された。その内容は、韓国の4大企業グループ(注2)による総額394億ドルの対米投資案件だ(表4参照)。投資分野をみると、特徴的なのは、半導体、車載電池といったバイデン政権のサプライチェーン強化政策に関連した分野に集中している点だ。ここから、4大企業グループがバイデン政権の政策に歩調を合わせつつ、米国市場の確保を狙った投資を積極的に行っていることが分かる。

| 企業グループ名 | 企業名 | 投資金額 | 投資事業 | 別表における記載年月 |

|---|---|---|---|---|

| サムスン | サムスン電子 | 170億ドル | 半導体ファウンドリ(委託生産)工場建設 | 2021年1月 |

| 現代自動車 | 同グループ各社 | 74億ドル | 自動運転技術開発 | 2020年3月 |

| アーバンエアモビリティ(UAM) | 2020年8月 | |||

| ロボティクス | 2020年12月 | |||

| 電気自動車生産、水素インフラ構築 | 2021年5月 | |||

| SK | SKイノベーション |

40億ドル (注) |

フォードとの合弁による車載電池工場建設 | 2021年5月 |

| SKハイニックス | 10億ドル | AI(人工知能)、NANDソリューションなどのR&D(研究開発)センター設立 | 2021年5月 | |

| LG | LGエナジーソリューション(LG化学) | 100億ドル | GMとの合弁を含む車載電池工場建設 |

2020年5月、 2021年3月 |

| 合計 | 394億ドル | ― | ― | |

注:韓国各メディア報道ではSKイノベーションとLGエナジーソリューションの車載電池工場建設の合計額が140億ドル、産業通商資源部プレスリリースではLGエナジーソリューションの投資金額が100億ドルとされていることから、両者の差分の40億ドルを投資金額として記載した。

資料:産業通商資源部(2021年5月22日)、韓国各メディアより作成

4大企業グループの対米投資案件は、表4がすべてというわけではない。そこで、企業グループ別に最近の対米直接投資動向をまとめると、次のとおりだ。

企業グループ・ランクング1位 のサムスン・グループは、サムスン電子を中心に対米大型投資を行ってきた。2016年に厨房(ちゅうぼう)関連の高級家電メーカー・デイコーを買収、2016年11月には80億2,000万ドルもの巨額を投じ、ハーマンインターナショナルを買収する合意を成立させた。同じ時期に、テキサス州オースティン工場のシステムLSI生産設備増強計画を発表した。さらに、家庭用大型洗濯機の輸入に対する米国通商法301条に基づく緊急輸入制限(セーフガード)発動を受け、3億8,000万ドルをかけ、サウスカロライナ州に洗濯機などの生産拠点を建設、2018年1月に完工した。その後、大型投資案件の発表はなかったが、最近になって、バイデン政権のサプライチェーン強化政策や競合相手の台湾・TSMCの米国工場建設の動きを受けて、170億ドルをかけ、半導体ファウンドリ(受託生産)工場建設の検討を進めることを明らかにしている。投資規模が大きいことから、文大統領の訪米に合わせて発表された韓国企業の対米投資案件の中でもひときわ目立ったが、建設場所など、詳細は未発表だ。「(実刑判決確定で収監中の)李在鎔サムスン電子副会長の空白が半導体戦略の樹立と投資決定を遅延させているのは厳然たる事実」(「朝鮮日報」電子版2021年6月8日、社説)といったように、グループトップの不在により大規模投資の決定が遅れ気味になっているとの見方もある。なお、サムスン電子以外のグループ企業の大型投資としては、サムスンSDIが2021年6月に米国での車載電池生産を検討することを発表した程度である。車載電池も、他の韓国企業、LGエナジーソリューション(2020年12月にLG化学から分社)やSKイノベーションがすでに米国で単独工場を拡張したり、米国自動車メーカーとの合弁事業を立ち上げたりしているのと比べると、動きが遅い感も否めない。

企業グループ・ランクング2位の現代自動車グループは、近年、次世代自動車に関する技術獲得や事業の多角化を目的に、米国のスタートアップ企業への出資、合弁会社やR&D(研究開発)拠点の設立を活発に行ってきた。2020年については、別表でも自動運転技術開発の合弁会社発足(2020年3月)、現代モービスによる要素技術専門ファンドへの出資決定(2020年7月)、現代自動車による個人用飛行機(PAV)のR&D拠点設立(2020年8月)、ロボット開発企業への出資(2020年12月)といった投資案件があった。さらに、文大統領の訪米に合わせ、2021年5月、米国で電気自動車の生産を行う計画を発表した。

企業グループ・ランキング3位のSKグループは、もともと内外でM&Aに積極的に取り組んできた企業グループで、米国企業に対する出資や買収にも積極的だ。その中で特に規模が大きいのが、SKハイニックスがインテルのNANDフラッシュメモリー・ストレージ事業を90億ドルで買収することを決定した案件だ(2020年10月)。関係する各地域・国の公正取引員会が承認し、買収が実現すれば、SKハイニックスは世界のNANDフラッシュメモリー市場でシェア5位から2位に一気に浮上することになる。また、SKイノベーションは、車載電池生産拠点構築に積極的だ。同社単独で2工場を建設しているほか(2020年4月)、フォードとの合弁で生産会社を設立する(2021年5月)。同社の投資額はそれぞれ3兆ウォン(約3,000億円、1ウォン=約0.1円)、合計で6兆ウォンに達する。

企業グループ・ランキング4位のLGグループは、LG電子とLGエナジーソリューションを軸に対米投資を行っている。LG電子は、前述のサムスン電子と同様、米国通商法201条による緊急輸入制限(セーフガード)発動を受け、2017年8月にテネシー州で洗濯機工場に着工、2018年12月に工場を稼働した。その後、米国市場での洗濯機販売が好調なことから、2021年5月に生産設備増設を決定している。また、新技術獲得を狙ったスタートアップ企業への出資、車載インフォテインメント(情報娯楽)事業の合弁会社設立(2021年1月)なども行っている。他方、LGエナジーソリューションは、単独出資、およびGM(ゼネラルモーターズ)との合弁により、車載電池工場の建設を行っている。

- 注1:

- サムスン電子のハーマンインターナショナル買収は、サムスン電子の米国現地法人経由だったため、対外直接投資の統計上、サムスン電子の米国現地法人の属する業種である卸売り・小売りに計上されている。

- 注2:

- 韓国・公正取引委員会では毎年、資産総額10兆ウォン以上の企業グループを指定し、株式持ち合いの禁止などの規制を課している。併せて、資産総額の多い順に企業グループのランキングを発表している。直近の2021年4月に発表によると、企業グループ・ランキングはサムスン、現代自動車、SK、LGの順となっている。韓国ではこれら4グループはしばしば「4大グループ」「4大財閥」などと呼ばれている。

参考資料:

百本和弘(2020年)「米国通商問題と韓国企業の対米直接投資」(国際貿易投資研究所(2020)「2019年度 トランプ大統領の保護主義下における日本の米国事業戦略![]() (8.86MB)」第8章)

(8.86MB)」第8章)

- 執筆者紹介

-

ジェトロ海外調査部 主査

百本 和弘(もももと かずひろ) - 2003年、民間企業勤務を経てジェトロ入構。2007年7月~2011年3月、ジェトロ・ソウル事務所次長。現在ジェトロ海外調査部主査として韓国経済・通商政策・企業動向などをウォッチ。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)