閉じる

閉じる

厳しい事業環境の中、アフター・コロナの経済復活を見据えた取り組みに期待(カンボジア)

日系企業実態調査の結果を分析

2021年3月10日

カンボジアでは、与党・人民党の一党政権の下で安定した政情が継続。2019年までは経済成長率7%の高い成長を維持してきた。しかし2020年に入り、世界的な新型コロナウイルス感染拡大の影響を受けて経済は大きく後退。経済成長率はIMFの予想でマイナス2.8%となっている。同年の貿易額は2019年比マイナス6.4%(出所:商業省)まで減少。特に縫製業界の落ち込みが大きい。

このような中で実施された「2020年度 海外進出日系企業実態調査(アジア・オセアニア編)」(以下、日系企業調査、アンケート実施時期2020年8月~9月)によると、在カンボジア日系企業に業績の悪化や事業縮小・撤退の傾向が強く表れている。一方、今後の事業展開では、一部の企業は拡大を計画するなど、経済復活を見据えたとみられる動きもある。

本稿では、日系企業調査の結果を基に、新型コロナ禍下の在カンボジア日系企業の実態を分析する。

営業利益は悪化傾向、特に製造業は顕著

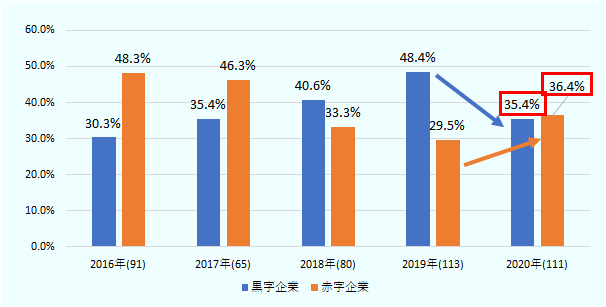

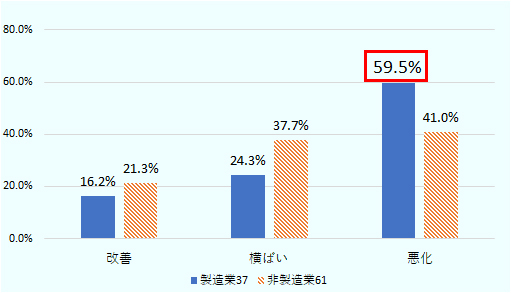

在カンボジア日系企業の営業利益は、2019年までは黒字企業が増加する一方で赤字企業は減少と、改善傾向にあった。だが、2020年は黒字企業が前年比13.0ポイント減少、赤字企業が6.9ポイント増加した(図1参照)。2020年の営業利益見込みは悪化と回答した企業は48.0%。特に製造業では59.5%の企業が悪化と回答している(図2参照)。

出所:ジェトロ日系企業調査

2020年の営業利益が改善すると回答した企業は、製造業が16.2%、非製造業が21.3%だった。これに対し、悪化と回答した企業はそれぞれ59.5%、41.0%だった。悪化の理由として、製造業は輸出低迷、非製造業は現地市場の低迷による売り上げ減少が大きい。

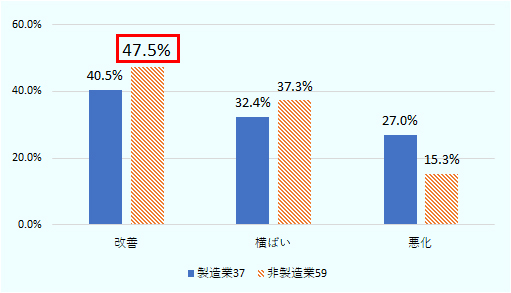

一方、2021年の営業利益見込みは、悪化が製造業27.0%、非製造業15.3%だった。逆に、改善と回答した企業は製造業が40.5%、非製造業が47.5%だ(図3参照)。改善の理由として、70%以上が輸出、現地市場の売り上げ増加を見込んでおり、新型コロナ後の経済復活への期待が込められていると考えられる。

出所:ジェトロ日系企業調査

出所:ジェトロ日系企業調査

今後の事業展開は厳しい状況、事業縮小が増加

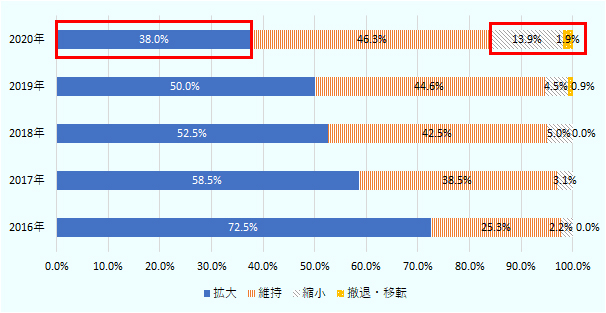

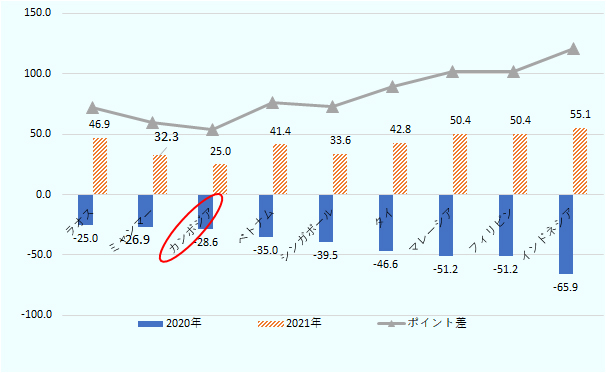

今後の事業展開の方向性は、拡大が前年比で12.0ポイント減少した。しかし、38%の企業が拡大方向にある。一方、縮小・撤退・移転は10.4ポイント増加した(図4参照)。縮小と撤退の合計は15.8%で、ASEAN10カ国の中で最大だった。特に、製造業では21.6%が縮小と回答した。その内訳は縫製、電気・電子、食品など多岐にわたっている。新型コロナの影響により各分野の受注が減少したことで、事業の厳しさが反映されている。

興味深い結果として、DI値(図5参照、注1)の動向がある。2020年はマイナス28.6と、ASEANではラオス、ミャンマーに次いでマイナスの値が小さい(注2)。一方、2021年の見込みは25.0と、ASEANで最も低い。その背景には、カンボジアでは新型コロナ感染拡大を相対的に抑止できたことがあったと考えられる。感染を抑制できていただけに、景気落ち込みの意識が他国に比べ低くて済んだ(2020年のDI値でマイナスが大きくならない)。しかし、製造業の中で大きな割合を占める縫製業などで、海外需要に鑑み景気回復に時間を要すると判断されている(2021年のDI値があまり上がらない)と考えられる。実際、新型コロナ感染が収束した後に新型コロナ前の需要環境に戻ると回答した企業は39.1%と、ASEAN全体平均の39.9%よりも低かった。需要が減少すると回答した企業の合計は46.7%と、全体平均の43.7%よりも高い結果になった。

出所:ジェトロ日系企業調査

出所:ジェトロ日系企業調査

新型コロナ後の正常化への取り組み

新型コロナ感染拡大の影響に関しては、どう見ているのか。ビジネスが正常化する時期については、20.8%の企業が、既に正常化あるいは2020年内に正常化と回答した。当該調査国全体では19.2%で、ASEAN内ではマレーシアに次いで多い。2020年内に実施する感染拡大後の戦略の見直しとして最も多かったのは、「在宅勤務やテレワークの拡大」が88.9%、次いで、「人員削減による合理化」で87.5%、販売戦略の「販売製品の見直し」が78.6%だった。他方、「オンライン商談会の活用」は58.3%(全体83.5%)、「デジタル化の推進」は37.5%(全体53.0%)。デジタル分野の遅れもあって、デジタル化戦略については消極的な結果となった。

原材料の現地調達推進は重要課題、人材育成にもつながる

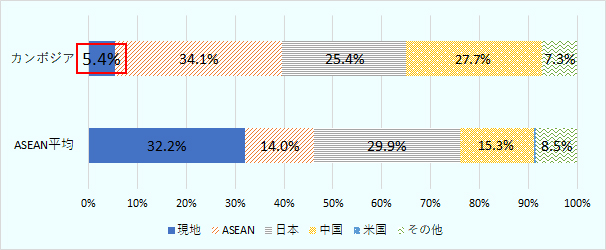

経営上の問題点で最も回答が多かったのが、「原材料の現地調達の難しさ」(60.0%)だった。この回答は、前年比で10.3ポイント減少している(表1参照)。とはいえ、カンボジアの原材料の現地調達率は5.4%。調査国の中で最低だ(図6参照)。国外から調達せざるを得ないというのは、進出企業にとって物流面とリードタイム面でハンディキャップを生む。原材料・素材分野の裾野産業が薄い背景には、電力などのインフラ面はもとより、設備を扱う技術者の不足がある。設備産業が主体の原材料生産工程でインフラは重要で、今後に向けて人材育成は喫緊の課題だ。他方、原材料の現調化が進めば、製造業の新規進出も期待される。

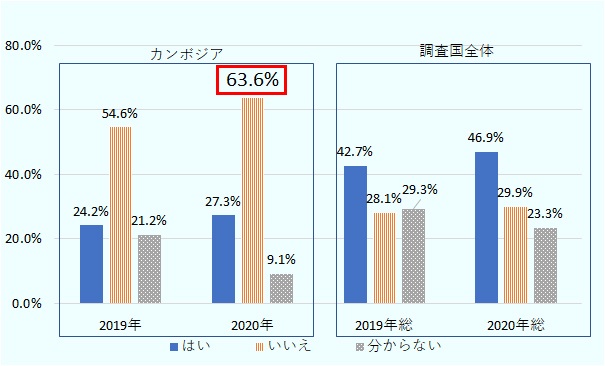

2番目に多い回答は「従業員の賃金上昇」(60.0%)だ。この回答も、前年比で20.5ポイント減少した。これは、最低賃金の年度改定で上昇率が2019年7.1%、2020年4.4%、2021年1.1%と安定傾向になったためと考えられる。ただし、賃金の妥当性の設問で「いいえ」と回答した企業が63.6%に上った。これは、当該調査対象国の中でインドネシアに次いで高い数値だ(図7参照)。賃金水準に対して生産性向上が伴ってないとの意識が強いと思われる。なお「従業員の質」を指摘する回答は概ね低下しており、国際協力機構(JICA)による人材育成教育(注3)や、各企業の自助努力による育成の成果と判断される。なお、前年まで10%台だった「取引先発注減少」の回答が、当年調査では40.0%に跳ね上がった。新型コロナ禍の影響が要因と理解される。

| 項目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|

| 原材料の現地調達難 | 73.70% | 70.00% | 54.60% | 70.30% | 60.00% |

| 従業員の賃金上昇 | 69.70% | 82.80% | 70.90% | 75.70% | 55.20% |

| 税務の負担 | 40.5% | 44.40% | 51.30% | 48.70% | 52.50% |

| 従業員の質 | 62.90% | 60.90% | 49.40% | 55.00% | 45.70% |

| 取引先発注減少 | 14.6% | 10.1% | 17.4% | 18.8% | 40.00% |

出所:ジェトロ日系企業調査

出所:ジェトロ日系企業調査

出所:ジェトロ日系企業調査

人件費は安価だが、実質的な企業負担は今後上昇も

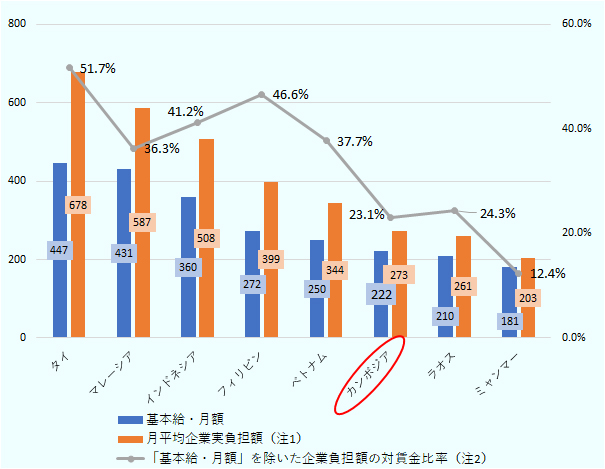

人件費はASEAN諸国の中で低位にある(図8参照)。例えば、製造業・作業員の賃金をベトナムと比較すると、月額賃金は28ドル安い。月平均の企業実負担額(注4)ではその差は71ドルでさらに大きくなる。これは、(1)ベトナムは目下、売り手市場のため賃金水準におのずと差が生じている、(2)各種社会保険料はカンボジアが3.4%(労災保険0.8%、健康保険2.6%)に過ぎないのに対し、ベトナムは企業負担だけでも21.5%(他に個人負担10.5%)かかる、ことが大きな要因となっている。とはいえ、2019年から実施した年功補償制度(ただし、新型コロナの影響で2020年は支払い延期)や、2021年7月からの導入を検討している年金制度(負担率:企業2%、個人2%の予定)により、実質的な人件費が上昇していく。この結果として差は縮小の可能性もある。その場合、安価な人件費というカンボジアの魅力が薄れる予想も立つ。

注1:企業実負担額(月平均):企業の年間実負担額を12等分して算出。

注2:社会保険などの企業が賃金以外に負担する金額を指す。算出式は、(「月平均企業実負担額」)−「基本給・月額」)/「基本給・月額」。

出所:ジェトロ日系企業調査

リスク軽減に向け、投資環境の改善に期待

最後に、投資に対するメリット・リスクの調査(表2参照)の結果を振り返る。

まず人件費に関しては、メリットとして、「人件費の安さ」を挙げる企業が56.1%。メリットを指摘する項目といて最上位に当たる。一方で、リスクとして「人件費の高騰」を挙げる企業も59.6%と最上位だ。最低賃金はここ2年の上昇率抑制で割安感を持つ企業が増えた。しかし、生産性に対する賃金の妥当性で「いいえ」の高い回答率がリスクに反映されたかたちだ。また、市場性や成長性を期待する一方で、電力や物流などのインフラが伴わず、投資をためらう企業の意識も読み取れる。さらに、行政と法制度の不透明性と煩雑性がそれに追い打ちをかけている。

その中にあって、2月11日には、カンボジア日本人商工会(JBAC)とカンボジア政府との定期会議(官民合同会議)が開催された。この会議は投資環境改善を目的として実施されてきたもので、今回で通算21回を数える。この会議ではリスク軽減を期して活発に議論され、年ごとに環境改善が進んできた。今後のさらなる取り組みが期待される。

表2:投資に対するメリット・リスク調査

| 項目 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|

| 人件費の安さ | 31.40% | 39.10% | 56.10% |

| 市場規模/成長性 | 48.60% | 43.80% | 43.90% |

| 安定した政治・社会情勢 | 32.40% | 32.40% | 29.60% |

| 従業員の雇いやすさ | 27.00% | 11.40% | 28.60% |

| 安定した為替 | 17.60% | 24.80% | 27.60% |

| 項目 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|

| 人件費の高騰 | 69.20% | 70.90% | 59.60% |

| インフラの未整備 | 53.90% | 61.80% | 57.60% |

| 現地政府の不透明な政策運営 | 44.90% | 48.20% | 55.60% |

| 法制度の未整備・不透明な運用 | 55.10% | 51.80% | 52.50% |

| 税制・税務手続きの煩雑さ | 38.50% | 42.70% | 46.50% |

出所:ジェトロ日系調査

アフター・コロナでの日系企業の取り組みにも期待

安価な人件費以外の面での投資環境上のメリット創出に向けて、カンボジア政府は国内の産業開発に取り組んでいる。政府は2015年に産業開発政策を発表。方針として掲げた第二次産業化推進に関して、第二次産業のGDP比を2015年の27.7%から2018年に32.6%に引き上げることに成功した。また、非縫製業化では、輸出に占める縫製品比率を2015年の71.6%から2018年69.2%にまで抑制することも実現。その他、地場中小企業支援とITなどのイノベーション産業の促進に一定の成果を出してきている。2021年のカンボジアの経済成長率は6.8%(IMF予想)が見込まれ、アフター・コロナで前述の輸出産業の多様化を推進することで、国力向上が期待される。

また、メコン地域、特に、大きな市場を持つタイやベトナムでのコロナ後の経済復活は、両国間に挟まれたカンボジアが両隣国間貿易をつなぐ物流面での役目を果たすことで、大きな経済効果が見込まれる。その動脈となる南部経済回廊(現在、工事進行中)の果たす役目は大きい。

さらに、2020年11月には、地域的な包括的経済連携(RCEP)協定が、カンボジアや日本含めた15カ国で署名された。このような環境下で、日系企業にとっては今後、品質が高く、安心感のある日本産品のカンボジアへの輸出がビジネスチャンスとなるだろう。

政府の産業多様化方針に伴う多分野の投資も期待される。例えば、デジタル技術を活用した農業や教育、金融分野が挙げられる。一例として、同国では2020年10月に、ブロックチェーン技術を駆使した、中央銀行が発行するデジタル通貨「バコン」の運用を開始した。この開発には、日本のソラミツ社が携わっている(2020年11月12日付ビジネス短信参照)。これらの分野は、先進国での変化のスピードを超えて急速に進化している。今後のカンボジアの発展に寄与する分野となることが期待される。

- 注1:

- Diffusion Indexの略で、営業利益が「改善」する企業の割合(%)から「悪化」する割合を差し引いた数値

- 注2:

- 2020年のDI値は全ASEAN諸国でマイナスとなった。

- 注3:

-

JICAの人材育成の取り組みについては2020年12月7日付発表

を参照

を参照

- 注4:

- 年間企業実負担額を月平均にして算出

- 執筆者紹介

-

ジェトロ・プノンペン事務所 海外投資アドバイザー

脇坂 敬久(わきさか たかひさ) - 1976年東海電線株式会社入社(1985年住友電装株式会社に社名変更)、2017年住友電装株式会社退職、2018年4月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)