閉じる

閉じる

貿易マトリックスでみるASEAN市場の成長と貿易相手の変遷

10年間で様変わりしたアジアの貿易フロー

2021年6月23日

地域的な包括的経済連携(RCEP)協定への署名でも注目度の高まるASEANの貿易。2010年代を通じて、ASEANの貿易相手国・地域はどう変わったのか。本稿では、アジア大洋州地域の2010年、2015年、2020年の貿易統計を用いた貿易総額、輸出、輸入のマトリックスを作成し、それぞれについて動向を確認する。

ASEAN10カ国の貿易相手ごとの貿易総額における構成比をみると、2010年から2020年にかけて、ASEAN域内や日本が縮小する一方、中国や米国の存在感が上昇した。特に、ASEANの対中輸入額シェアは域内輸入を超えて首位となったほか、ASEAN10カ国の全てでも対中貿易総額の増大幅が大きい。

貿易総額: ASEANの貿易は規模、相手国・地域ともに10年間で様変わり

ASEANを中心にアジアの貿易が長期でどのように変化したかを確認するため、IMFのDirection of Trade Statisticsから貿易マトリックス(2010年、2015年、2020年)を作成した(添付資料![]() (144.07KB))。まず、輸出(FOB)と輸入(CIF)を合計した貿易総額からみる(添付資料表1、2)。

(144.07KB))。まず、輸出(FOB)と輸入(CIF)を合計した貿易総額からみる(添付資料表1、2)。

ASEAN10カ国の貿易総額を足した金額は、2010年の2兆39億1,900万ドルから2020年に2兆7,124億1,800万ドルへと10年間で35.4%拡大した。規模としては、日本の貿易総額の約2.1倍、中国の約6割、米国の約7割だ。また、世界の貿易総額に占めるASEANのシェアは2010年代を通じて6.5%から8.1%へと増加。EU(29.4%)には及ばないものの、中国(12.4%)や米国(10.7%)に比肩する存在感を有している。

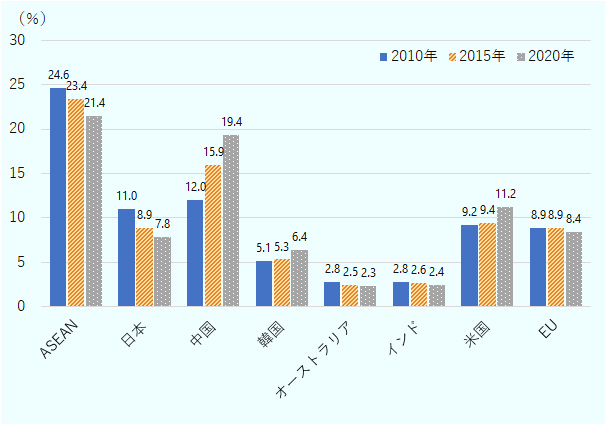

ASEANの貿易相手国・地域は10年間でどう変わったか。ASEANの貿易総額(2020年)で、地域的な包括的経済連携(RCEP)協定を署名した15カ国との貿易が占める構成比は57.7%だ。2010年(56.0%)から大きく変化しておらず、引き続き重要な地域となっている。しかし、貿易相手国・地域の内訳にはやや変化が生じている。まず、ASEANはASEAN自由貿易地域(AFTA)、ASEAN経済共同体(AEC)といったイニシアチブによって関税削減や地域経済統合を進め、域内貿易の拡大に努めてきた。そのかいもあって、ASEANにとっては域内貿易が構成比上で最大となっている。しかし、域内貿易の割合は、2010年の24.6%(4,932億9,400万ドル)から2020年に21.4%(5,816億1,100万ドル)へ。徐々に縮小傾向にある(図参照)。

出所:IMF「Direction of Trade Statistics」からジェトロ作成

また、ASEANの対日貿易総額は、2010年の2,206億4,800万ドルから2020年に2,125億2,100万ドルへと3.7%減少。日本が占めるシェアは11.0%から7.8%へと縮小した。各国の対日貿易総額をみると、マレーシアでは415億800万ドルから282億5,800万ドルへ(構成比:11.4%→6.7%)、インドネシアでは427億4,800万ドルから281億5,500万ドルへと減少した(同14.6%→9.0%)。一方、ベトナムでは対日貿易は167億4,400万ドルから408億1,300万ドル、フィリピンでは152億4,900万ドルから232億8,800万ドルへと増加した。もっとも、この両国でも対日貿易が占めるシェアは縮小している(ベトナム:10.9%→7.6%、フィリピン:13.7%→11.3%)。

ASEANの貿易相手国として10年間で急速に台頭したのが中国だ。ASEANの貿易全体で対中貿易が占めるシェアは、2010年の12.0%から2020年に19.4%へと拡大した。金額ベースでは2,402億7,000万ドルから5,252億1,800万ドルへと2.2倍になった。2010年から2020年にかけて、10カ国いずれの国でも対中貿易総額の伸び率が大きい。最も伸び率が高いミャンマー(9.2倍)をはじめ、カンボジア(7.6倍)、ベトナム(4.6倍)、フィリピン(3.8倍)、ラオス(3.5倍)、ブルネイ(2.6倍)は数倍に伸びた。インドネシア(84.3%増)、タイ(73.4%増)、マレーシア(73.3%増)、シンガポール(49.9%増)でも1.5倍以上に増えた。

対米貿易のシェアも、9.2%から11.2%へと拡大。対日貿易を上回った。金額ベースでは、1,844億1,600万ドルから3,040億1,900万ドルへと64.9%増加した。対米貿易総額はマレーシア(2.3%減)を除くASEAN各国で拡大した。特にベトナムの対米貿易増には、目覚ましいものがある。貿易総額は、180億500万ドルから911億9,000万ドルへと5.1倍に拡大した。いまや、ASEANの中で対米貿易総額が最大だ。その背景に、米中貿易摩擦がある。中国で操業していた企業は、追加関税賦課の対象となることを避けるため、自社のサプライチェーンを変える戦略を取っている。中でもベトナムは中国からの生産拠点移管の受け皿となっており、ベトナムから米国への輸出の増加が際立つ結果につながった(2020年3月30日付地域・分析レポート参照)。

対韓貿易のシェアも5.1%から6.4%へと拡大し、1,025億8,900万ドルから1,726億3,000万ドルへと68.3%増加した。特に増加したのが、やはりベトナム(5.0倍)だ。そのほか、カンボジア(2.7倍)、ミャンマー(2.6倍)、マレーシア(2.3倍)、フィリピン(86.4%増)も増加した。他方、ブルネイ(83.1%減)、インドネシア(34.1%減)、ラオス(31.7%減)では減少している。

輸出:ASEANの輸出先は域内・中・米の3極に

輸出(添付資料 表3、表4)をみると、ASEAN10カ国の輸出総額の合計は2010年の1兆481億4,800万ドルから、2020年に1兆3,724億1,800万ドルへと30.9%増加した。ASEAN域内への輸出は、2,636億2,100万ドルから3,103億200万ドルと17.8%増となった。構成比上では、域内輸出は25.2%から22.6%と縮小した。しかし、金額自体は伸び、引き続き大きな割合を占めることに留意したい。なお、対日輸出は、1,030億5,300万ドルから1,025億2,700万ドルと0.5%減と10年間でほぼ変化がない。しかし、貿易額全体の伸びに伴い、シェアは9.8%から7.5%へとやや下がった。

反対に、ASEANの輸出市場として、この10年間で存在感を高めたのは米国と中国市場だ。ASEAN10カ国の対中輸出は1,130億3,000万ドルから2,207億7,800万ドルへと倍増している。対中輸出が占めるシェアは10.8%から16.1%へ拡大した。特に、ラオスでは対中輸出は全体の32.6%、ミャンマーでは26.2%と高い割合を占めている。

対米輸出も、1,003億2,300万ドルから1,969億7,800万ドルへとほぼ倍増している。対米輸出が占めるシェアは9.6%から14.4%に拡大し、中国市場に比肩する。米国市場の構成比が高い国としては、カンボジア(36.9%)やベトナム(27.8%)などだ。ただし、ブルネイ(1.2%)やラオス(1.6%)など、ほとんど対米輸出がない国もある。

ASEAN域内・中国・米国の3極以外の地域について見ていく。対EU輸出は、993億6,800万ドルから1,236億2,100万ドルへと、24.4%増えた。しかし、構成比では9.5%から9.0%へと微減となった。構成比でみて輸出先としてEU市場の重要性が増しているのは、ミャンマーやカンボジアだ。ミャンマーの対EU輸出のシェアは0.7%から16.2%へと拡大し、カンボジアでは12.5%から22.0%へと拡大した。衣料品などが中心とみられるが、両国ではEUの市場動向や貿易政策にも左右されやすい。

また、対韓輸出は451億1,000万ドルから595億6,400万ドルへと32.0%増えた。ただし、構成比上は4.3%と、10年前と変わっていない。ベトナムの対韓輸出は30億9,200万ドルから195億4,100万ドルへと、6.3倍に増えた。一方、インドネシアでは125億7,500万ドルから65億1,700万ドルと半減。ブルネイでは14億8,300万ドルから1,390万ドルと10分の1程度になった。国によって、韓国市場の重要性が変わってきていることが分かる。

輸入:10年間で中国からの輸入シェアはASEAN域内を超え首位に

最後に、ASEANの輸入(添付資料表5、6)をみる。ASEANの輸入総額は、2010年では9,557億7,100万ドルだった。それが、2020年には40.2%増えて1兆3,400億100万ドルに伸びたことになる。10年間で日本の輸入総額(6,311億9,500万ドル)の倍額以上になり、消費市場・製造・加工拠点として大きく成長していると分かる。なお、日本の輸入総額は10年間で9.1%縮小した。

ASEANの輸入相手国・地域は、この10年で様変わりした。2010年時点では、ASEAN域内が24.0%と最大で、続く中国(13.3%)と日本(12.3%)が同程度の存在感を示していた。2020年になると、中国が3,044億4,000万ドルで首位になり、ASEAN域内輸入(2,713億900万ドル)を超えた。対中輸入の構成比は2010年の13.3%から、2015年に19.8%、2020年に22.7%と拡大が続いている。他方、ASEAN域内輸入のシェアは2010年で24.0%、2015年で22.3%、2020年で20.2%と縮小した。なお、ASEAN域内輸入額は10年間で18.1%増えている。ただし、それが対中輸入の増加率(2.4倍)に追いついていない状況だ。

他の国・地域からの輸入はどうか。ASEANの対日輸入額(2020年)は2010年時に比べて6.5%減の1,099億9,400万ドルとなっている。他方、対韓輸入額は96.7%増の1,130億6,500万ドルと日本を追い抜いた。対オーストラリア輸入は60.5%増の308億9,000万ドル、対米輸入は27.3%増の1,070億4,100万ドル、対EU輸入は31.1%増の1,038億5,000万ドルとそれぞれ増加した。

本稿では、5年ごとのASEANの貿易の変遷を確認した。中国や米国の存在感の上昇とは対照的に、日本の存在感が衰えつつあることが分かった。特にASEANの輸入相手という観点では、日本だけ縮小してしまった格好だ。しかし、これは、かつての円高時に日本企業がASEANに進出し、現地調達や現地生産を進めた結果と捉えることもできる。日本銀行の国際収支統計によると、日本のASEANからの直接投資収益受取額は2010年の9,230億円から2020年に2兆5,351億円へと2.7倍に増えている。その規模はEU(1兆7,128億円)や中国(2兆1,027億円)よりも大きく、投資収益の大きい市場となっている。日本企業は日本からの輸出で稼ぐよりも、投資によって稼ぐかたちに変化してきている。今後は、東アジア全体の貿易が成長していることを好機ととらえ、アジアに展開した日本企業の海外拠点からの輸出増大も期待できるだろう。

- 執筆者紹介

-

ジェトロ・バンコク事務所

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課、大阪本部、ジェトロ・カラチ事務所、アジア大洋州課リサーチ・マネージャーを経て、2020年11月からジェトロ・バンコク事務所で広域調査員(アジア)として勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)