閉じる

閉じる

米中貿易摩擦でベトナムに恩恵も、現下の経済状況に懸念の余地

ASEAN主要国を取り巻くサプライチェーンの変化

2020年3月30日

米中貿易摩擦により、中国企業を中心に、ASEANを活用するサプライチェーンの変更が迫られている。中でもベトナムやタイが、中国からの生産拠点移管の受け皿となりつつある。ベトナムから米国への輸出の増加が際立ち、多くの品目で米国の輸入に占める中国のシェアを奪っている。

中国企業のASEANへのサプライチェーン移管際立つ

米中貿易摩擦を受けて、各国の在中国企業は追加関税賦課の対象となることを避けるため、自社のサプライチェーンを変える戦略を取っている。例えば、中国家電大手のTCL集団は2019年2月、ベトナム国内やフィリピン、タイ、米国、欧州などに向けたテレビの生産拠点をベトナムに新たに建設すると発表した。中国企業だけでなく、中国で生産する日本や欧米の企業も拠点の変更を考慮に入れる。ただし在中国日系企業は、米中貿易摩擦に基づいてサプライチェーンを考慮した生産移管の主役ではない。在中国の日系企業は、米中貿易摩擦を直接の原因とする生産移管というよりも、摩擦前からの構造的な中国のビジネス環境上の課題(すなわち、賃金や環境対応のためのビジネスコストの上昇)を受けて、生産拠点をASEANなど中国以外の候補国・地域に移す戦略を以前から進めていた。今回の米中貿易摩擦で、その流れが加速化したとみることが妥当だろう。

では、実際に中国からASEANへの生産移管を考えている企業は、どこの国の企業が多いのか。表1は、製造業の投資が進むASEAN主要国(ベトナム、タイ、マレーシア、インドネシア)における2019年の対内投資件数上位5カ国・地域を示している。いずれの国でも、中国が上位5位以内に入っている。中でも、マレーシア、ベトナム、タイでは、中国からの投資認可件数の前年比の伸び率が65~75%増と際立つ。中国からの生産拠点の移管を計画する企業は、主にこれら3カ国を移管先としているといえそうだ。

表1:ASEAN主要国の対内投資件数(単位:件、%)(△はマイナス値)

| 順位 | 投資国・地域 | 件数 | 前年比 |

|---|---|---|---|

| 1 | 韓国 | 1,594 | 7.6% |

| 2 | 中国 | 828 | 65.6% |

| 3 | 日本 | 655 | 1.9% |

| 4 | 香港 | 428 | 64.0% |

| 5 | シンガポール | 386 | 29.5% |

| 順位 | 投資国・地域 | 件数 | 前年比 |

|---|---|---|---|

| 1 | 日本 | 217 | △ 31.1% |

| 2 | 中国 | 160 | 64.9% |

| 3 | シンガポール | 95 | △ 12.0% |

| 4 | オランダ | 60 | 20.0% |

| 5 | 台湾 | 47 | △ 17.5% |

| 順位 | 投資国・地域 | 件数 | 前年比 |

|---|---|---|---|

| 1 | シンガポール | 78 | 47.2% |

| 2 | 中国 | 49 | 75.0% |

| 3 | 米国 | 30 | 76.5% |

| 4 | 日本 | 28 | △ 17.6% |

| 5 | 台湾 | 17 | 41.7% |

| 順位 | 投資国・地域 | 件数 | 前年比 |

|---|---|---|---|

| 1 | シンガポール | 7,020 | 41.9% |

| 2 | 日本 | 3,835 | 21.1% |

| 3 | 韓国 | 2,952 | 22.4% |

| 4 | 中国 | 2,130 | 36.4% |

| 5 | マレーシア | 1,682 | 31.8% |

注:ベトナム、タイは投資認可統計。マレーシアは製造業認可統計。インドネシアは実行ベース。

出所:各国投資統計からジェトロ作成

これに対して、欧州企業のASEAN主要国向け投資件数は、総じて目立って増えていない。唯一、オランダからタイへの投資が増えている程度だ。他方で、米国企業はマレーシアへの投資を進めている。米国企業がマレーシアを選好する理由は、(1)ベトナムやタイと違って英語が通じやすいこと、(2)マレーシアのペナン州にインテルをはじめ多くの米国の電気・電子メーカーや医療機器メーカーが古くから集積し、同国が米国企業の移転の候補地になる素地を備えていること、が指摘できる。在マレーシア米国商工会議所(AMCHAM)が2019年9月に発表した調査では、マレーシアに進出している米国の電気・電子(E&E)企業中で、「今後5年以内に追加投資を行う」と回答した企業が全37社中の76%、「今後数年に事業拡大を見込んでいる」とした企業が68%に達した。

ベトナムの対米輸出増加が顕著

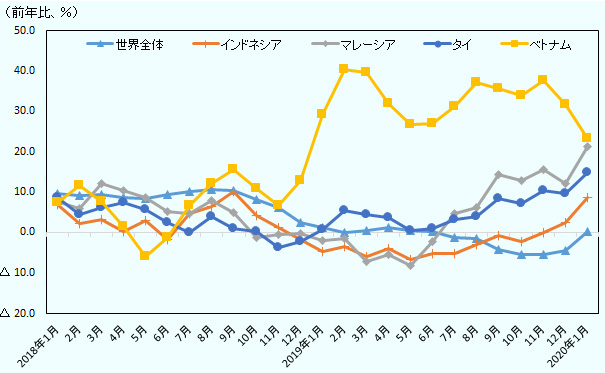

中国からASEANへの生産移管の流れ(投資)が確認できる一方で、ASEANからのモノの流れ、特に対米輸出はどう変わったのか。米国による対中追加関税賦課に伴って、ASEANからの米国向け輸出がどう動いたのかを確認する。図は、米国の輸入統計(ドル建て)で、世界とASEAN各国からの輸入の推移を図示している。まずベトナムからの輸入が伸び、これを追いかけるかたちでASEAN4カ国からの輸入が増加傾向にあることがわかる。この動きは、総じて伸び率が冴えない米国の輸入全体(図中では「世界」と表示)の動きと比較すると対照的だ。

これは、米国の対中追加関税賦課を避けるためにASEANに生産移管した企業による対米輸出に加えて、元々これらの国に進出している企業や地場企業が米国向け輸出を強化した結果と考えられる。モノの流れの変化からも、サプライチェーンが再構築されているといえよう。

注:原数値を移動平均で季節調整した上で、伸び率を算出。

出所:「Global Trade Atlas」(HIS Markit社)からジェトロ作成

ASEAN3カ国の中でも、特に、米国の輸入においてベトナムの存在感の高まりが目立つ。米中貿易摩擦が表面化する前に当たる2017年時点の米国の輸入相手国のシェアと、摩擦が激化した2019年のシェアを確認してみると、ベトナムのシェアが0.7ポイント増加し、2019年のシェアは2.7%となった(表2参照)。タイ、マレーシアもシェアが上昇したものの、増加幅はそれぞれ0.009ポイント、0.03ポイントとわずかだ。両国の2019年の輸入額の2017年に対する増減率は、それぞれ7.5%増、8.6%増だったが、ベトナムの43.5%増ほどは目立たない。インドネシアは、0.3%減少している。

表2:2019年の米国の輸入国別シェアの変化(2017年比)(単位:100万ドル、%)(△はマイナス値)

| 国・地域 |

輸入額 (単位:100万ドル) |

輸入シェア | ポイント増減 |

|---|---|---|---|

| メキシコ | 358,126 | 14.3% | 1.0 |

| ベトナム | 66,680 | 2.7% | 0.7 |

| オランダ | 29,766 | 1.2% | 0.4 |

| アイルランド | 61,768 | 2.5% | 0.4 |

| 台湾 | 54,256 | 2.2% | 0.4 |

| 国・地域 |

輸入額 (単位:100万ドル) |

輸入シェア | ポイント増減 |

|---|---|---|---|

| 中国 | 452,243 | 18.1% | △ 3.5 |

| ベネズエラ | 1,933 | 0.1% | △ 0.5 |

| サウジアラビア | 13,443 | 0.5% | △ 0.3 |

| イラク | 7,025 | 0.3% | △ 0.2 |

| イスラエル | 19,507 | 0.8% | △ 0.2 |

出所:「Global Trade Atlas」(HIS Markit社)から作成

米国において、ベトナムが中国からシェアを大幅に奪取

モノの流れに関して、どういった品目でサプライチェーンの変化が起きているかを確認してみる。表3は、米国の貿易統計に基づき、ベトナム、マレーシア、タイからの2019年の輸入で、(1)2017年と比べて当該国輸入のシェアが3ポイント以上上昇、(2)同期間に中国のシェアが3ポイント以上低下、(3) 輸入額が1,000万ドル以上、の全ての条件を満たす輸入品上位5品目(HS4桁ベース)を示したものだ。

表3:米国のASEANからの主要輸入シェア急増品目 (単位:100万ドル、ポイント)(△はマイナス値)

| HS番号 | 品名 |

2019年の輸入額 (単位:100万ドル) |

輸入シェア 上昇幅 (単位:ポイント) |

中国の輸入シェア 下落幅 (単位:ポイント) |

|---|---|---|---|---|

| 8402 | 蒸気発生ボイラー、過熱水ボイラー | 29 | 16.9 | △ 4.7 |

| 4412 | 合板類 | 335 | 10.7 | △ 24.4 |

| 8517 | 通信機器 | 13,809 | 9.0 | △ 5.2 |

| 5902 | タイヤコードファブリック | 195 | 8.7 | △ 9.4 |

| 5901 | 織物製テープ | 26 | 8.3 | △ 20.0 |

参考:該当品目数34、該当品目の輸入額合計33,590(100万ドル)

| HS番号 | 品名 |

2019年の輸入額 (単位:100万ドル) |

輸入シェア 上昇幅 (単位:ポイント) |

中国の輸入シェア 下落幅 (単位:ポイント) |

|---|---|---|---|---|

| 8542 | 集積回路 | 15,544 | 9.5 | △ 3.5 |

| 2915 | 飽和非環式モノカルボン酸、その酸無水物など | 118 | 7.8 | △ 4.5 |

| 8541 | 半導体デバイス | 3,030 | 7.2 | △ 11.3 |

| 8508 | 真空式掃除機 | 378 | 5.3 | △ 7.7 |

| 8527 | ラジオ放送用の受信機器 | 340 | 4.0 | △ 10.6 |

参考:該当品目数6、該当品目の輸入額合計19,414(100万ドル)

| HS番号 | 品名 |

2019年の輸入額 (単位:100万ドル) |

輸入シェア 上昇幅 (単位:ポイント) |

中国の輸入シェア 下落幅 (単位:ポイント) |

|---|---|---|---|---|

| 8405 | 加熱用または冷却用機械 | 12 | 27.5 | △ 7.1 |

| 5504 | 再生繊維、半合成繊維の短繊維 | 19 | 6.9 | △ 10.4 |

| 5503 | 合成繊維の短繊維 | 84 | 6.7 | △ 9.4 |

| 2009 | 果実または野菜のジュース | 154 | 5.4 | △ 11.9 |

| 6305 | 包装に使用する種類の袋 | 39 | 5.3 | △ 4.5 |

参考:該当品目数11、該当品目の輸入額合計3,771(100万ドル)

注1:シェアの比較期間は米中貿易摩擦前の2017年と米中貿易摩擦過熱後の2019年の比較。

注2:(1)当該国の輸入シェアが3ポイント以上上昇、(2)中国の輸入シェアが3ポイント以上低下、(3)2019年の当該国の輸入額が1,000万ドル以上、の3条件を満たす上位5品目を掲出。

注3:「参考」にある「該当品目数」は、注2に示した(1)と(2)の条件を満たす品目の総数(輸入額1,000万ドル未満も含む)。

出所:「Global Trade Atlas」(HIS Markit社)からジェトロ作成

ベトナムについては、蒸気発生ボイラーや合板類で10ポイント以上、シェアが増加している。ベトナムの主力輸出品となってきた通信機器も9.0ポイント上昇した。対照的に、中国からの通信機器のシェアは5.2ポイント低下した。合板や織物製テープにいたっては、中国のシェアが20%以上も低下している。表中の掲載品目は5品目だけだが、ベトナムからの輸入で(1)と(2)の条件を満たす品目は合計34品目ある。これら34品目の米国のベトナムからの輸入金額は336億ドルに及ぶ。モノの流れからも、あらためてベトナムを中心としたサプライチェーンの変更が行われていることが分かる。

マレーシア、タイについても、一部品目でシェアの交代が進む。マレーシアの場合は集積回路、半導体デバイスや光学用品などマレーシアが強みを持つ品目で、シェアの上昇がみられた。タイについては、機械、繊維、加工食品など幅広い品目において、同様の傾向があった。しかし、条件(1)と(2)を満たすマレーシア、タイの品目数はそれぞれ6、11にとどまり、金額もベトナムと比べて大きくない。このことから、ASEANの中では、やはりベトナムが中国に代わる対米輸出の拠点として急激に存在感を増しているといえる。

恩恵が継続するかに疑問も

米中貿易摩擦におけるASEANの勝者は、現時点ではベトナムになっているとみられる。モノの流れが厚みを増すことは輸出の拡大を通じて、経済成長率に寄与する。輸出が活気づけば、企業の設備投資や関係企業の雇用者の所得増にもつながってくる。中国を中心とする外国企業のベトナム投資の拡大は、経済成長率だけでなく、新規技術の導入など生産性の上昇を通じた国力の底上げにも波及するだろう。実際、ベトナムの2019年の経済成長率は、米中貿易摩擦などで世界経済が不透明感を強める中、政府目標の実質GDP成長率前年比6.6~6.8%を上回り、7.0%成長を達成した。

米中貿易摩擦という世界経済を下押しする向かい風を追い風に変えたベトナムだが、周辺環境をみると、保護主義的な動きは世界全体に拡散し、2020年は年初から新型コロナウイルス感染症問題といった新たな不透明要因が増えた。米国大統領選が本格化する中、米国の保護主義の矛先が中国に加えて、対米黒字を積み増すベトナムに本格的に向かってくる懸念もある。加えて、新型コロナウイルス感染症は各国の金融資本市場に大きな動揺を与え、各国の実体経済にも影響を及ぼし始めている。ベトナムがサプライチェーンの変更の恩恵を受けても、輸出先の米国の需要が落ち込むとメリットは限定される。それどころか、ベトナムはじめ世界のサプライチェーンが寸断されるに至っている。こうした不透明要因は世界経済そのものにも大きな下押し圧力となることには留意を要する。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)