閉じる

閉じる

10~12月期GDPは回復傾向続く(アジア大洋州)

主要国の大半が2020年通年ではマイナス成長

2021年4月15日

アジア大洋州主要国の2020年10~12月期のGDP成長率は、回復傾向が持続している。年間では、ベトナムと中国がプラス成長を確保した。しかし、一部の国では、年明け以降も経済活動が制限されワクチンの接種状況も不透明感が残ることから、今後の景気見通しは楽観視できない。各国経済を支えた大規模な財政支出が財政赤字を悪化させるリスクや、足元で上昇傾向にある長期金利の動向にも注視が必要だ。

中国とベトナムは年間でプラス成長

アジア大洋州主要国における2020年の成長率は、新型コロナウイルス(以下、新型コロナ)の影響を受け、ベトナムと中国を除いて、すべての国でマイナス成長となった(表参照)。他方、2020年の成長率を四半期別にみると、中国以外の成長率の底は2020年の4~6月期で、その後、成長率が上向きはじめている(表1参照)。10~12月期の成長率も回復傾向が続き、ベトナムや中国の成長率は7~9月期から加速している。

フィリピンは、域内でも経済の落ち込みが顕著だった。2020年の成長率は、マイナス9.5%だ。もっとも政府の予測範囲はマイナス8.5~マイナス9.5%だったこともあり、政府は想定内に収まったと説明した。しかし、これまで同国が6%台の成長を続けてきたことを踏まえると、その影響は大きい。

4~6月期に域内主要国でマイナス24.4%と大きく落ち込んだインドは、10~12月期は0.4%と3四半期ぶりに成長率がプラスに転換した。新型コロナで、2020年9月までは1日当たり約10万人の感染者を抑止するために実施した経済活動制限の影響が響き、政府は2021年2月に2020年度(2020年4月~2021年3月)の経済見通しをマイナス8%とした。この見通しは、1月発表の推計値から0.3ポイント下方修正された。

| 国名 | 2019年 | 2020年 | 2019年 | 2020年 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |||

| インドネシア | 5.0 | △ 2.1 | 5.1 | 5.1 | 5.0 | 5.0 | 3.0 | △ 5.3 | △ 3.5 | △ 2.2 |

| タイ | 2.3 | △ 6.1 | 2.8 | 2.4 | 2.7 | 1.3 | △ 2.1 | △ 12.1 | △ 6.4 | △ 4.2 |

| マレーシア | 4.3 | △ 5.6 | 4.5 | 4.8 | 4.4 | 3.6 | 0.7 | △ 17.1 | △ 2.6 | △ 3.4 |

| フィリピン | 6.0 | △ 9.5 | 5.7 | 5.4 | 6.3 | 6.7 | △ 0.7 | △ 16.9 | △ 11.4 | △ 8.3 |

| ベトナム | 7.0 | 2.9 | 6.9 | 6.7 | 7.5 | 7.0 | 3.7 | 0.4 | 2.7 | 4.5 |

| シンガポール | 1.3 | △ 5.4 | 1.6 | 1.4 | 1.1 | 1.3 | 0.0 | △ 13.3 | △ 5.8 | △ 2.4 |

| インド | 4.0 | △ 8.0 | 5.7 | 5.4 | 4.6 | 3.3 | 3.1 | △ 24.4 | △ 7.3 | 0.4 |

| オーストラリア | 1.9 | △ 2.5 | 2.1 | 1.4 | 1.9 | 2.3 | 1.4 | △ 6.4 | △ 3.9 | △ 0.9 |

| 中国 | 6.0 | 2.3 | 6.3 | 6.0 | 5.9 | 5.8 | △ 6.8 | 3.2 | 4.9 | 6.5 |

注1:原数値の前年同期比で計算。

注2:インドは年度(4~3月)、2020年(度)は推計値を記載。

出所:各国統計から作成

ASEANでプラス成長を確保した国は、ベトナムだ。2020年の成長率は2.9%だった。ただし、前年の7.0%からは大きく減速した。しかし、統計総局は「2.9%の成長率は世界的に高水準で、ベトナムの成功を表している」と強調する。四半期ベースでみても、同国は常にプラス成長を確保。新型コロナに対する厳格な初動対応により、他のASEAN各国のように工場稼働停止を引き起こさなかった。これが成長につながったとみられる。中国も、1~3月期こそマイナス6.8%と成長率が大きく落ち込んだものの、その後は新型コロナの抑え込みに成功した。その結果、成長率は四半期ごとに拡大し、年間でプラス成長を維持した。

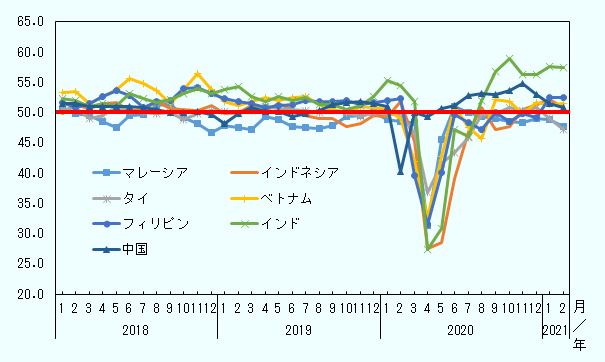

景気の先行きは強気を維持できず

2020年後半から景気は回復基調にある。しかし、今後はどういった景気回復経路をたどるのか。そこで、景気の先行きを占う指標として、アジア大洋州地域における製造業の購買担当者景気指数(PMI)をみてみると(図1参照)、多くの主要国で、景気判断の分かれ目となる50を超えていることが分かる。2020年の成長率が大きく落ち込んだフィリピンも、足元ではPMIの数値は50を超え、今後の景気は今よりも拡大すると見込まれている。他方、各国ともに、おおむね2020年7月以降、PMIの数値に力強さがない。V字型のような力強い景気回復は想定しにくいとみることもできる。主要国の中でも、タイやマレーシアでは50を下回り、今後の先行きは、むしろ悪化する可能性さえある。

注1:PMI指数とは、Purchasing Managers' Index:購買担当者景気指数の略。製造業の購買責任者を対象に、生産高や新規受注、在庫レベル、雇用状況、価格などの指数に一定のウエイトを掛けて算出する指数。0から100の間で変動。50.0は「前月から横ばい」、50.0を超えると「前月比で改善や増加」を意味して景気拡大を示す。50.0未満は「前月比で悪化や減少」として景気減速を表す。

注2:指数は季節調整値。

出所:Markit Economicsからジェトロ作成

タイでは、2021年1月初頭からバンコクなどで新型コロナ感染拡大抑止に向けた新たな規制措置がとられる中、活動が制限される企業もあった。そのために、景況感が悪化したとみられる。マレーシアでは、新型コロナの抑止に手間取り、移動制限令が数度延長された。その結果、経済・社会活動の制限が3月に入っても継続。そのことが景気の先行き不透明感を強めた。景気の本格的な持ち直しには、新型コロナの抑止につながるワクチンの早期接種が望まれる。現下は、世界的に変異種が猛威を振るう状況にある。接種の普及状況に加えて、変異種へのワクチンの有効性を含めた不透明要因が、景気の改善期待を難しくしている。

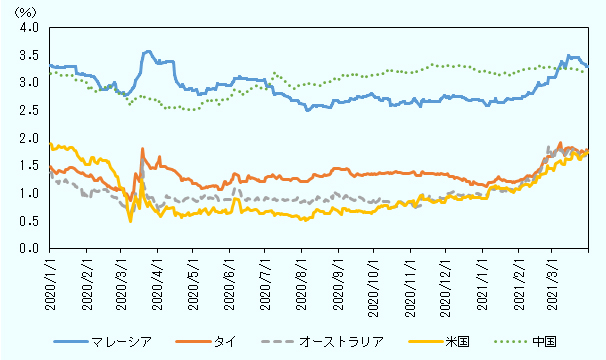

長期金利の上昇に警戒

新型コロナ以外に、景気のリスク要因として、各国の財政問題が挙げられる。ここまでの景気の復調は、各国の大規模な財政出動によるところが大きい。例えば、インドネシア政府は2020年7月に、前払い法人税や付加価値税、給与源泉税などに関する税制優遇制度の対象分野を拡大し、優遇期間も延長した。インド政府は11月に、総額およそ3兆7,000億円規模の新型コロナ向け経済対策の第3弾「自立したインド3.0」政策を発表した。同政策は雇用対策や農家支援、ワクチン開発に係る研究開発センターへの支援など12項目に財政支出がなされる。また、オーストラリアでは8月に、9月末に期限を迎える賃金補助制度の要件を緩和する経済政策を打つなど、各国ともに景気の下支えに総力を投入してきた。

経済の大幅な落ち込みから財政収入が期待できない一方で、景気下支えのための財政支出の拡大は財政収支を悪化させる。IMFの2020年10月時点の予測においても、今後しばらくは2019年比で財政収支の悪化が見込まれている(2020年2月23日付地域・分析レポート参照)。さらに、財政に絡んだ足元の懸念事項は、長期金利の動向だ。米国では、大型の景気対策の発動やそれに伴う景気回復期待から長期金利が上昇。つられるかたちで2020年夏場ごろから、各国の長期金利も上昇してきた(図2参照)。実際に景気が回復せずに、金利だけが財政赤字懸念から上昇する「悪い金利上昇」の場合は、各国の財政への信認リスクがあらためて意識されることになる。それだけでなく、各国企業・家計の債務を膨張させるリスクにも留意する必要がある。アジア開発銀行(ADB)![]() は、長期金利の上昇による資産価格の調整をリスク要因の1つに挙げている。

は、長期金利の上昇による資産価格の調整をリスク要因の1つに挙げている。

注:データ取得期間は2020年1月初頭から2021年3月31日。

出所:トムソン・ワン(Refinitiv)から作成

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)